Scarica Analisi dei Costi: Esercizi e Quiz - Prof. Moisello e più Appunti in PDF di Programmazione e controllo solo su Docsity!

PROGRAMMAZIONE E CONTROLLO

INTRODUZIONE

L’azienda è un sistema di organi che opera in modo cooperativo e coordinato, seguendo un programma, che consente di realizzare gli obiettivi istituzionali dell’azienda. All’interno dell’azienda, gli organi hanno compiti e funzioni diverse: serve pertanto un dialogo tra questi organi per costruire un sistema di informazioni che possano permettere ad un organo di comportarsi in modo informato sugli altri organi, il cui comportamento rappresenta un vincolo. Il programma viene stabilito dagli organi direzionali e fissa gli obiettivi che deve raggiungere ciascun organo, in modo da definire gli obiettivi generali dell’azienda. Questo programma prende il nome di BUDGET DI ESERCIZIO. Il controllo di gestione è un sistema direzionale con cui i manager ai vari livelli si accertano che la gestione si stia svolgendo in condizione di efficienza (attitudine a massimizzare i benefici rispetto ai sacrifici sostenuti per sostenuti massimizzare i ricavi rispetto ai costi di produzione sostenuti) ed efficacia (attitudine a raggiungere gli obiettivi) in modo da raggiungere gli obiettivi di fondo della gestione stabiliti dalla pianificazione strategica. “CONTROLLO” può avere diverse accezioni: Verifica Governo di una certa entità: noi lo intendiamo in questo senso L’obiettivo della funzione di programmazione e controllo è quello di dare ai manager gli strumenti per verificare che la gestione sia svolta secondo criteri di efficienza ed efficacia e che quindi sia in grado di mettere in condizioni l’azienda di realizzare i suoi obiettivi di fondo. Gli obiettivi di lungo periodo sono: di redditività (realizzare una performance economica soddisfacente), di creazione di valore economico, di sostenibilità (sostenibilità economica, ambientale e sociale). Il controllo di gestione coinvolge vari attori: l’alta direzione: fissa gli obiettivi che poi saranno utilizzati per costruire il budget di esercizio e crea gli strumenti di verifica tutti i manager: attraverso la costruzione del budget vengono attribuiti ai manager gli obiettivi da raggiungere il controller: organo che ha il compito di elaborare informazioni che servono per scopo interno (per attuare determinate decisioni); ha un ruolo fondamentale nella costruzione del budget d’esercizio perché ha il compito di aiutare i responsabili degli organi a predisporre il proprio budget tenendo conto dei vincoli degli altri organi. I destinatari del budget sono interni (è infatti il bilancio che informa in modo sintetico gli stakeholders esterni sulla performance aziendale). I momenti di rilevazione sono diversi e a livello di controllo di gestione l’obiettivo non è quello di sapere il risultato d’esercizio, ma sapere come si è formato il risultato d’esercizio: se l’azienda è un’azienda pluriprodotto ci interesserà sapere quale prodotto ha contribuito maggiormente alla formazione del risultato. CAPITOLO 1: L’ATTIVITÀ DI DIREZIONE E IL SISTEMA DI MISURAZIONE DEI COSTI: UN QUADRO DI RIFERIMENTO DIRIGERE UN’IMPRESA: dirigere significa assumere decisioni relative a come devono essere reperite le risorse, dove devono essere reperite e come devono essere allocate le risorse, come devono essere impiegate le risorse (materiali,

immateriali, finanziarie, umane, tecnologiche…) per garantire efficacia ed efficienza ai processi che connotano la sua combinazione produttiva generale. Il SISTEMA INFORMATIVO AMMINISTRATIVO ha il compito di prendere dati elementari che al momento non sono immediatamente utilizzabili ai fini gestionali, ovvero dati che non sono stati elaborati e combinati in modo da essere utili per prendere decisioni. Prende i dati elementari e, attraverso dei processi di elaborazione, li trasforma in informazioni (dato che è stato elaborato in modo da essere utile per qualcuno). I dati vengono elaborati in modo differente a seconda dell’obiettivo da raggiungere. Il SISTEMA DI CONTROLLO DIREZIONALE è caratterizzato da dati input che attraverso processi di elaborazione vengono trasformati in dati output, ma nella produzione di informazioni tiene conto delle condizioni di contesto e delle finalità del sistema. Le condizioni di contesto sono interne ed esterne: le prime sono ad esempio la capacità produttiva dei macchinari, delle risorse umane, la disponibilità di risorse materiali, dalle caratteristiche dei processi produttivi, dei possibili vincoli; quelle esterne invece sono ad esempio le condizioni relative all’approvvigionamento dei fattori produttivi, condizioni di reperimento di capitale, condizioni che caratterizzano i mercati di sbocco dell’impresa (concorrenza, quota di mercato…). vincoli all’operatività dell’azienda. Le finalità del sistema sono: conoscenza (il sistema può calcolare i costi di fabbricazione perché ha bisogno di quell’informazione per redigere il bilancio) e responsabilizzazione (calcolo costi per porre obiettivi agli organi e responsabilizzarli a rispettare quell’obiettivo). Il COSTO DI PRODUZIONE è il valore monetario delle risorse impiegate per la realizzazione dei processi di produzione economica messi in atto dalle aziende. È la somma dei valori dei fattori produttivi che sono stati impiegati nella produzione. Nel concetto di “costo di produzione” è molto importante l’impiego: quando viene calcolato il costo di produzione, va tenuto conto solo dei fattori produttivi impiegati per ottenere quel prodotto. Quindi, il concetto di costo di produzione è diverso dal costo d’acquisto: quantità che ha origine in uno scambio monetario posto in essere per acquisire un fattore produttivo a date condizioni di negoziazione. Il costo di produzione può avere diversi significati: FINANZIARIO: Misura dell’investimento attuato per produrre QP (volume di produzione) e da recuperare tramite i ricavi di vendita (disinvestimento). ECONOMICO: valore dei fattori che sono stati consumati per ottenere un volume di produzione QP, rappresenta quel valore che dovrà essere reintegrato attraverso i ricavi di vendita. OPERATIVO CALCOLO COSTO DI PRODUZIONE: non esiste una procedura di calcolo applicabile sempre e in ogni azienda; varia a seconda dell’azienda e delle sue peculiarità. Tuttavia è possibile delineare della fasi vale per qualsiasi tipo di azienda:

- Definizione obiettivo del calcolo dei costi: è importante perché deve produrre un’informazione utile. Gli obiettivi possono essere di 3 tipi: Valutazione: per redigere il bilancio serve la valutazione del magazzino sulla base del costo di fabbricazione; valutazione delle performance dei manager Decisione: fissare il prezzo di vendita (quando il mercato lo permette) stabilendo anche un mark-up sul costo di produzione; accettare o rifiutare una commessa; accettare o rifiutare un ordine aggiuntivo; make or buy

Un’altra classificazione è quella che distingue i costi variabili dai costi fissi: i costi variabili variano al variare della quantità prodotta, i costi fissi invece non dipendono dalla quantità prodotta, nella figura sotto è disegnato a gradini perché essi non sono rappresentati da una retta parallela da 0 a infinito, ma un costo è fisso fino a quando aumenta la capacità produttiva. Per il calcolo dei costi vanno poi determinate le CLASSI DI COSTO: Costi specifici e costi comuni: costi specifici in fase di produzione, non d’acquisto; i costi speciali sono oggettivamente riferibili al singolo oggetto centro di costo o di prodotto. I costi comuni sono relativi a più oggetti e sono attribuibili al singolo oggetto mediante una ripartizione Costi comuni e costi congiunti: entrambi fanno riferimento a costi di fattori produttivi che funzionano per più produzioni; i costi comuni riguardano fattori utilizzati, nel tempo e nello spazio, per diverse produzioni; i costi congiunti riguardano prodotti che condividono una o più fasi del processo produttivo. Costi diretti e costi indiretti: non dipende dalla relazione tra fattore e oggetto, ma dipende da come viene imputato un determinato costo al prodotto, se in modo diretto o indiretto (riparto). Un costo è diretto quando è direttamente imputabile ad un oggetto di costo ed è economicamente conveniente imputarlo in modo diretto; un costo è indiretto quando non è possibile imputarlo direttamente oppure quando è possibile imputarlo direttamente, ma non è economicamente conveniente farlo. Un esempio di costo diretto è il costo della materia prima (es. costo cotone per produrre due tipi di magliette è un costo diretto perché riesco a calcolare il cotone utilizzato per l’una e quanto per l’altra); un esempio di costo indiretto è il costo di un videoproiettore imputandolo ai singoli corsi di laurea: non è possibile attribuire i costi in modo certo perché lui dà la sua utilità a tutti gli oggetti di costo, devo quindi ripartirlo tra gli oggetti di costo a seconda di quanto è utilizzato e come è utilizzato. Costi di prodotto e costi di periodo: si fa per calcolare le rimanenze di prodotti; si considerano costi di prodotti i costi sostenuti per il prodotto e rientrano nel calcolo del costo di fabbricazione ai fini della valutazione delle rimanenze finali; sono costi di periodo i costi effettivamente sostenuti ma che non rientrano nella valutazione dei prodotti finiti. I costi specifici o speciali sono generalmente diretti, ma possono esserci casi di costi indiretti quando il loro valore è trascurabile. I costi comuni sono sempre e solo indiretti perché non è imputabile direttamente all’oggetto di costo, ma dovrò fare un riparto. I costi congiunti sono indiretti. I costi indiretti possono essere suddivisi in classi generali.

Ci sono poi classi di costo utilizzate nell’ambito del processo decisorio: Costi e ricavi eliminabili e ineliminabili: se devo scegliere tra due alternative, mi devo concentrare solo su costi eliminabili Costi e ricavi differenziali: costi e ricavi differenti nelle due alternative; mi concentrerò sulle differenze delle due situazioni Costi incrementali, costi marginali e costi sommersi: Valori rilevanti, irrilevanti e costi figurativi: i valori rilevanti cambiano tra due situazioni e quindi devo considerarli, quelli irrilevanti sono uguali nelle due alternative costi di breve e costi di lungo: i costi che variano nel breve periodo sono ad esempio quelli relative alle materie prime, alla manodopera ecc.; quelli invece relativi ai macchinari sono costi che variano nel lungo periodo. Questa distinzione viene fatta per prendere decisioni di breve o di lungo periodo. Costi contabili e costi opportunità: i costi contabili sono rilevati contabilmente, relativi ai fattori per cui è stato sostenuto un onere; i costi opportunità misurano la rinuncia ad una remunerazione alternativa. Costi controllabili e non controllabili: questa distinzione viene fatta quando il calcolo dei costi serve a fini di responsabilizzazione. Il costo controllabile è modificabile a tutti gli effetti da qualcuno che ha il potere decisionale; dove invece qualcuno non abbia il potere decisionale di modificare un determinato costo, allora si tratta di un costo non controllabile.

- Scelta metodo di costo: modo per attribuire i costi dei fattori produttivi alle produzioni. Attribuzione dei costi elementari agli oggetti di costo. I metodi di attribuzione differiscono per due cose fondamentali: la natura dei valori scelta per valutare il costo (valori passati, valori attuali, valori futuri); il metodo di valorizzazione dei fattori produttivi: questo può essere diretto o indiretto (con riparto). Le scelte che implica il metodo diretto sono:

- individuazione dei fattori produttivi a cui posso attribuire i costi in modo diretto,

- stabilire come misurare i volumi dei fattori produttivi o dei servizi,

- stabilire i criteri di valutazione dei consumi. Le scelte che implica il metodo indiretto invece sono: o imputazione in base alla funzione del costo da imputare (imputazione immediata): il riparto del costo avviene in base alla sua funzione ed esso viene ripartito in modo immediato sulle produzioni, non transito da un oggetto intermedio. L’imputazione immediata può avvenire con un coefficiente unico (i costi indiretti vengono attribuiti in percentuale uguale alle due produzioni), oppure con coefficienti distinti (per le tipologie di costi indiretti si costruisce un coefficiente distinto, caratteristico di ogni produzione). o Imputazione in base alle unità organizzative (imputazione indiretta per centri di costo): l’imputazione avviene in modo indiretto, si fa un passaggio intermedio. Questa scelta viene attuata quando i costi indiretti hanno un certo peso, e quindi diventa molto importante ripartirli nel modo più corretto possibile, tenendo conto di come davvero quel determinato oggetto di costo ha pesato sul fattore produttivo. o Imputazione in base all’attività che ha generato il costo (imputazione indiretta per attività): l’imputazione avviene in modo indiretto, si fa un passaggio intermedio. È un metodo indiretto perché usa un oggetto di costo intermedio, ma non un centro di costo; attribuisce i costi in modo dettagliato, scegliendo come oggetto intermedio le singole attività svolte all’interno dei reparti.

Il costo primo diretto serve per la valorizzazione delle rimanenze secondo il direct costing e per la valutazione della convenienza di ordine aggiuntivo (convenienza a produrre di più). Il costo industriale serve per valutare la convenienza tra produzioni alternative. Il costo complessivo è la base per la fissazione del prezzo di vendita e del mark up. Il costo economico tecnico è la base per la fissazione del prezzo in presenza di oneri figurativi. Quando si costruisce un sistema di misurazione dei costi vanno attuate delle scelte, che possono essere classificate in due aree: scelte di struttura e scelte di processo. o Scelte di struttura: scelte che determinano il sistema di misurazione dei costi. Sono relative all’articolazione, orientamento e assetto contabile. L’articolazione può essere orizzontale, dipende da come abbiamo definito gli oggetti di costo, o verticale, che attiene alle configurazioni di costo che vogliamo andare a costituire. Le scelte di orientamento corrispondono ai diversi scopi del calcolo di misurazione. Le scelte dell’assetto tecnico- contabile sono connesse alle diverse modalità di rilevazione e trattamento dei dati possono essere sistemi extracontabili, in cui i costi di produzione vengono ricostruiti con un sistema a sé stante rispetto alla partita doppia; oppure un sistema contabile che integri la contabilità generale al calcolo dei costi. Le variabili che influiscono sul processo di calcolo dei costi sono: o la natura delle informazioni raccolte ed elaborate(valori consuntivi o preventivi, standard o normalizzati) o l’uso che di tali informazioni si fa all’interno di un’azienda (fini decisionali, di programmazione, di controllo dei risultati e di valutazione delle prestazioni) ed effetti comportamentali.

- Rilevazione con la contabilità dei costi CAPITOLO 2: LA MISURAZIONE DEL COSTO PIENO UNITARIO DI PRODOTTO: L’ORIENTAMENTO ALLE RISORSE E IL SISTEMA DEI CENTRI DI COSTO L’imputazione dei costi diretti all’unità di prodotto avvien attraverso un procedimento diretto: PREZZO DI ACQUISTO DEL FATTORE PRODUTTIVO * Q DEL FATTORE PRODUTTIVO CONSUMATA NELL’UNITÀ DI PRODOTTO= COSTO DIRETTO ATTRIBUITO ALL’UNITÀ DI PRODOTTO L’imputazione dei costi indiretti presuppone due scelte: o un criterio di imputazione: una congettura per spiegare come i fattori erogano utilità ai prodotti i criteri che possiamo usare sono di 3 tipi: Funzionale: vede il fattore come un bene da cui escono produzioni, si può applicare solo a produzioni omogenee od omogeneizzabili Operativo: vede il fattore come un bene atto a erogare servizi, si utilizza per i fattori che operano a contatore Strumentale: vede il fattore come un bene atto a trasformare altri fattori produttivi specifici, si usa per fattori che trasformano una o più materie prime rilevanti o una base di imputazione: un parametro numerico che misura l’utilità Tipi di base: una base è un parametro che utilizzo per poter applicare il mio criterio di imputazione, quindi è un parametro. Per andare a ripartire il costo possono esserci diversi tipi di base, a seconda della base che sceglieremo, potremo ripartire in modo diverso:

fisiche: i tempi macchina (ore/minuti di lavorazione), numero di unità di prodotto, volume di produzione espresso in qualsiasi modo (peso, superficie occupata), ore di manodopera diretta, quantità di materia prima utilizzata a valore: costi delle materie prime, valore della manodopera, costo primo diretto (manodopera diretta, materie prime indirette, componenti, servizi diretti che vengono utilizzati. Viene generato in modo specifico e speciale da ogni produzione. Costo primo deve avere un peso rilevante nel costo di produzione), margine di contribuzione (ricchezza che mi rimane dai ricavi, coperto il costo primo diretto), ricavi delle vendite L’imputazione dei costi indiretti all’unità di prodotto: Le basi possono essere usate in modo uniforme oppure usare una base differente in base ai costi indiretti: Base unica: qPm = QBm/∑QBm il coefficiente di imputazione si costruisce prende do la q di base per il prodotto m. al numeratore mettiamo il prodotto della quantità di ciascuna h base utilizzata dall’oggetto di costo. Base multipla: qP1=πQBh/∑πQBhm h m h

L’impostazione tradizionale di attribuzione dei costi indiretti al prodotto si basa sulla ricerca di un legame di consumo tra i fattori produttivi e l’unità di prodotto. Tale legame può essere espresso in due diversi modi. Secondo la prima modalità, tutti i costi indiretti sono attribuiti all’unità di prodotto utilizzando un’unica base di ripartizione (base uniforme) La seconda modalità di attribuzione dei costi indiretti all’unità di prodotto prevede l’utilizzo di diverse basi di ripartizioni (base variata): i costi indiretti sono raggruppati in classi omogenee di costi e per ciascuna classe si definisce un criterio di ripartizione appropriato. È possibile individuare due orientamenti: un orientamento ai fattori produttivi e un orientamento funzionale. Guardando la tipologia di fattore produttivo:

I sistemi di costing si basano su due distinte configurazioni di costo: DIRECT COST: il costo di prodotto è costituito da soli costi diretti, la cui imputazione non necessita di alcuna base di ripartizione; materie prime dirette, manodopera diretta, componenti, servizi diretti, macchinari specifici che uso solo per una produzione FULL COST: il costo di prodotto è composto dai costi diretti e da quote di costi indiretti attribuiti utilizzando delle basi di ripartizione. Il metodo orientato alle risorse si applica in ambienti caratterizzati da bassa complessità e prevalenza dei costi diretti. Quando i costi indiretti hanno un peso notevole tra i costi, il metodo orientato alle risorse può provocare delle distorsioni: si applicherà quindi il riparto per centri di costo. L’imputazione per centri di costo, a differenza dell’imputazione indiretta immediata che presenta una sola matrice (fattori-prodotti), ha due matrici: la prima costituita da fattori-centri di costo e la seconda centri di costo-prodotti. LA LOCALIZZAZIONE DEI COSTI: La localizzazione dei costi consiste nella misurazione delle risorse consumate dai singoli centri.

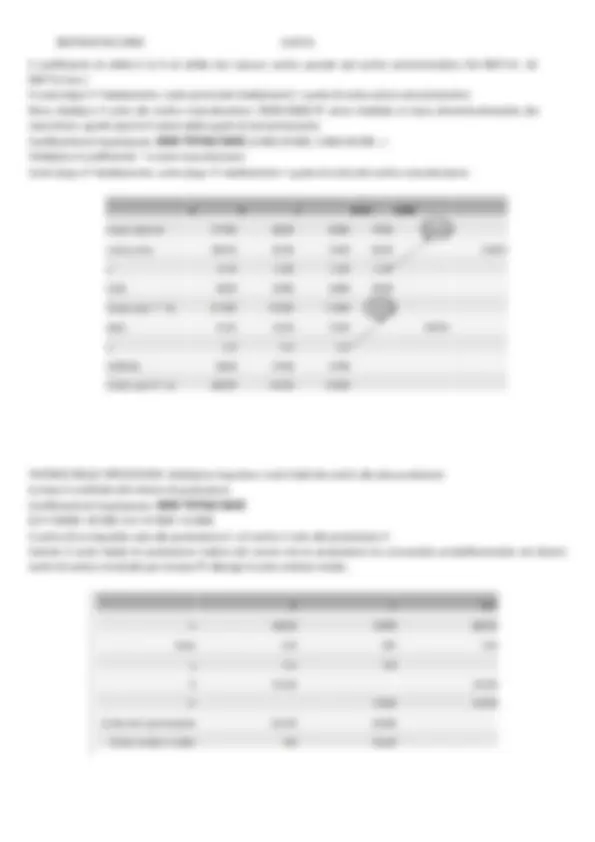

INDIVIDUAZIONE CENTRI DI COSTO: 1 centro amministrativo, 1 centro manutenzioni, 3 centri di produzione MAPPA DEI CENTRI DI COSTO: individuo i centri diretti (connessi alla produzione), poi i centri indiretti (non toccano la produzione) i primi sono A, B, C; il secondo è solo il centro manutenzioni. Tracciamo i centri non produttivi (amministrativo), che dà la sua utilità a tutti gli altri (A B C). Le produzioni sono 2: X e Y A dà la sua utilità a entrambe, B solo a X e C solo a Y. MATRICE DI LOCALIZZAZIONE: per ciascun fattore produttivo localizzo il suo costo nel centro che lo ha utilizzato. Localizziamo le materie prime, la manodopera, l’energia, ammortamenti: facciamo il totale per colonna e otteniamo il costo totale prima del ribaltamento. Procediamo con i ribaltamenti: li svolgiamo nell’ordine indicato nella mappa dei centri costo. MATRICE DEI RIBALTAMENTI: utilizzo un coefficiente di imputazione. Costo primo= materie prime + manodopera TOT. Base 25 000 Il coefficiente di imputazione sarà COSTO PRIMO/TOTALE BASE

Il coefficiente di utilità è la % di utilità che ciascun centro prende dal centro amministrativo (10 0000.4, 10 0000.2 ecc.) Il costo dopo 1° ribaltamento: costo prima del ribaltamento + quota di costo centro amministrativo Devo ribaltare il costo del centro manutenzione (7000+2000) viene ribaltato in base all’ammortamento dei macchinari, quindi riporto il valore delle quote di ammortamento Coefficiente di imputazione: BASE/TOTALE BASE (4 000/10 000, 3 000/10 000…) Moltiplico il coefficiente * il costo manutenzione. Costo dopo 2° ribaltamento: costo dopo 1° ribaltamento + quota di costo del centro manutenzione MATRICE DELLE IMPUTAZIONI: dobbiamo imputare i costi totali dei centri alle due produzioni. La base è costituita dal volume di produzione. Coefficiente di imputazione: BASE/TOTALE BASE (0.425000= 10 000; 0.625 000= 15 000) Il centro B va imputato solo alla produzione X e il centro C solo alla produzione Y. Calcolo il costo totale di produzione (valore dei servizi che la produzione ha consumato produttivamente nei diversi centri di costo) e lo divido per la base ottengo il costo unitario medio.

CAPITOLO 4: LA MISURAZIONE DEI COSTI DI PRODOTTO IN DIFFERENTI CONTESTI PRODUTTIVI: PRODUZIONI SU

COMMESSA E PROCESSI A FLUSSO CONTINUO

Esistono diversi tipi di sistemi produttivi: produzione per singola unità : l’oggetto della produzione è costituito da unità identificabili e fisicamente/logicamente distinguibili dalle altre produzioni per commessa (es. aziende edilizie) produzione per lotti : l’oggetto della produzione è costituito da un insieme di prodotti fisicamente individuabili a livello unitario, realizzati in modo discontinuo, di solito distinguibili da quelli di altri lotti ma non da quelli dello stesso lotto (es. produzione di scarpe) produzione in serie : la produzione, realizzata con continuità, ha per oggetto prodotti fisicamente individuabili a livello unitario ma non distinguibili dagli altri della stessa tipologia (es. aziende farmaceutiche) produzione per processo a flusso continuo : si tratta di prodotti fisicamente non individuabili a livello unitario, almeno fino ad una fase avanzata del processo di produzione (es. soda caustica) I tipi di sistemi di calcolo di costo implicano:

LE FASI DEL CALCOLO DEI COSTI PER COMMESSA:

- IDENTIFICAZIONE DELLE DISTINTE COMMESSE: identificazione con codice alfa-numerico

- PREDISPOSIZIONE SCHEDA DI COMMESSA: documento nel quale vengono indicati i vari prelievi di magazzino delle materie prime, le ore di manodopera dedicate alla commessa, le ore di manodopera svolte nei reparti

- QUANTIFICAZIONE COSTI ELEMENTARI

- SOMMA DEI COSTI ELEMENTARI RELATIVI ALLA COMMESSA I costi della commessa possono essere diretti o indiretti: i costi diretti sono i costi specifici, direttamente attribuibili alla commessa; i costi indiretti derivano da fattori produttivi usati per diverse commesse oppure costi che potrebbero essere direttamente imputabili alla commessa, ma la loro entità fa sì che sia più conveniente ripartirli con altri costi indiretti: costi comuni a più commesse riferibili alla singola commessa attraverso il Coefficiente di Allocazione (CDA). Il metodo di ripartizione dei costi indiretti per imputazione immediata si svolge attraverso la costruzione di un coefficiente di imputazione oppure attraverso un coefficiente di allocazione (rapporto tra costo indiretto da ripartire/totale base che abbiamo scelto). PROBLEMATICHE DEL CALCOLO DEI COSTI PER COMMESSA: COSTI DIRETTI: Le problematiche generali dei costi diretti:

- individuazione dei fattori suscettibili di essere misurati analiticamente

- criteri di misurazione dei volumi di fattori o servizi impiegati

- criteri di valutazione dei consumi –I documenti elementari relativi ai costi diretti di commessa sono:

- il modulo prelievo materiali: vi vengono annotati il tipo, la quantità e il prezzo di acquisto dei materiali prelevati e la commessa di riferimento

- il cartellino dei tempi: vi viene rilevata la ripartizione generale dei tempi di lavoro di ciascun dipendente e sono indicate le commesse di riferimento COSTI INDIRETTI: Scelta della configurazione del costo pieno (di fabbricazione, completo) Modalità di aggregazione dei costi indiretti (base unica, multipla, centri di costo, attività) Scelta delle basi di allocazione Metodologia di calcolo del CDA (effettivo, predeterminato):

Si ipotizza che i primi fattori produttivi pervenuti siano i primi ad essere impiegati nel processo produttivo e che le prime unità lavorate siano le prime ad essere completate. Il costo medio ponderato è un costo medio di periodo; al numeratore vanno i costi del periodo e al denominatore le UEP di periodo. Le unità completate sono valorizzate ai costi di produzione più remoti. Le unità completate vengono distinte tra unità cominciate nel periodo (valorizzate al costo medio ponderato del periodo) ed unità cominciate nei periodi precedenti (valorizzate in parte al costo medio ponderato di periodo e in parte ai costi dei periodi precedenti). Quando il processo produttivo avviene in diverse fasi svolte in reparti diversi, allora si procede al calcolo dei costi mediante localizzazione, identificando un centro di costo operativo in corrispondenza di ciascun reparto dove viene svolta la produzione. Le fasi che caratterizzano questo metodo sono:

- Localizzazione dei costi nei centri

- Ribaltamento da centro a centro

- Calcolo del costo unitario medio di funzionamento del centri produttivi: c=C(C)/ QΔT

- Calcolo costo unitario medio di produzione= I PRODOTTI CONGIUNTI: La produzione di più prodotti avviene, in tutto o in parte, attraverso il medesimo processo produttivo. Le differenti tipologie di prodotto non sono identificabili fino ad un determinato punto del processo, detto punto di split-off. Le differenti tipologie di prodotti posseggono un proprio mercato. Ci sono quindi più prodotti che sono lavorati in un unico processo produttivo ma sono autonomi tra di loro, cioè ognuno ha un proprio mercato. I costi, in questo caso, non possono essere riferiti alle produzioni e l’oggetto di costo coincide con il processo produttivo. Si tratta di produzioni a costo unico e per ripartire questi costi bisogna ricorre ad ipotesi finzione. Esistono due tipologie di costi congiunti:

- Prodotti congiunti in senso stretto: sono prodotti che presentano valori di vendita relativamente comparabili; le basi di imputazione di questi prodotti per imputare i costi al processo produttivo possono essere: o basi fisiche (ripartire il costo in base ai volumi di produzione dei diversi prodotti) o ricavi di vendita al netto dei costi delle lavorazioni speciali

- Prodotti principali e sotto-prodotti: sono prodotti che presentano valori di vendita non comparabili (si individuano, quindi, prodotti principali e sotto-prodotti) ; le basi di imputazione di questi prodotti per imputare i costi al processo produttivo possono essere: o ai sottoprodotti imputo un costo pari ai ricavi o imputo i costi (al netto del punto precedente) ai prodotti principali CAPITOLO 3: IL SISTEMA DI MISURAZIONE DEL COSTO PIENO BASATO SULLE ATTIVITÀ I fenomeni che potrebbero causare un cambiamento nelle esigenze di misurazione dei costi sono: aumento dell’automazione riduzione della manodopera diretta vantaggio competitivo sempre meno basato sul costo del prodotto: un tempo le aziende puntavano a ridurre il costo unitario medio di produzione con un’elevata standardizzazione; ad oggi, le aziende puntano di più sulla diversificazione del prodotto rispetto ai competitori, puntando soprattutto a ridurre i costi per quelle attività a cui il cliente non dà valore. La differenziazione del prodotto è strategica e da un punto di vista del calcolo dei costi, oltre ai costi diretti tradizionali, sorgono una serie di costi legati alla differenziazione dei prodotti. nuovi costi legati alla differenziazione produttiva: questi costi dipende da quanto una linea di prodotto si differenzia rispetto alle altre sono ad esempio i costi di progettazione, costi di marketing, costi dei controlli qualità, costi per assistenza post-vendita. Tutti questi non sono relativi alla sfera di trasformazione fisico-tecnica del prodotto, ma potrebbero esserci anche in questa fase costi legati alla differenziazione: un esempio sono i costi di settaggio dei macchinari oppure i costi della movimentazione di magazzino

aumento delle attività di servizio non direttamente produttive: questi costi dipendono dalla complessità del prodotto costi della complessità Tutti questi fenomeni hanno effetti sulla struttura dei costi, infatti aumentano i costi indiretti e aumentano i costi indiretti che non variano in funzione del volume di produzione ma variano in relazione alla complessità. Bisogna fare una distinzione tra attività e processi: o Attività: combinazione di persone, tecnologie, materie, metodologie che produce un determinato prodotto o servizio o Processo: sequenza ordinata di attività svolte sotto il sostegno di un insieme di procedure, per raggiungere un obiettivo specifico L’assunto dell’ABC è che i prodotti, i servizi, i clienti, consumano le attività del processo produttivo (con diverse intensità), e queste ultime, utilizzando i vari fattori produttivi, generano i costi. Le produzioni utilizzano sia fattori diretti che altre attività. I costi direttamente imputabili (es. materie dirette…) vengono attribuiti direttamente agli oggetti di costo finali (produzioni). I costi indiretti, invece, hanno un trattamento a due stadi: i costi indiretti vengono imputati all’attività che hanno utilizzato i fattori produttivi che generano quei costi e successivamente vengono attribuiti alle produzioni. Il metodo ABC si sviluppa mediante 2 matrici: La matrice F/A (fattori-attività) mette in relazione costi elementari e attività: i costi vengono attribuiti alle attività mediante resource driver La matrice A/P (attività-processo) mette in relazione i costi delle attività e i prodotti: i costi delle attività vengono attribuiti ai prodotti mediante cost driver Le fasi della procedura di calcolo: