Scarica Esercizi di Programmazione e Controllo: Localizzazione dei Costi e più Esercizi in PDF di Programmazione e controllo solo su Docsity!

ESERCIZI PROGRAMMAZIONE E CONTROLLO

CAPITOLO 2

ESERCIZIO 1:

L’impresa utilizza tre centri operativi e un centro di manutenzione per ottenere i prodotti. La fase dell’individuazione dei costi (materia prima, manodopera, energia, ammortamento macchinari) è già stata fatta. Letto il problema, prima di tutto vado a costruire la mappa di centri di costo : ci dice come operano i diversi centri, a chi danno l’utilità (nella fase di ribaltamento dei costi avviene grazie all’utilità). Partiamo dai prodotti X e Y, oggetto di costo finale, e mettiamo nella mappa i diversi centri di costo, seguendo la gerarchia: centri operativi, centri ausiliari, centri di servizio, centri virtuali.

- Partiamo dai centri che sono direttamente a contatto con le produzioni ovvero i centri A, B e C, che operano una trasformazione fisico tecnica. Questi centri lavorano in modo comune e in modo speciale per le produzioni.

- Passiamo poi alla seconda tipologia di centri: mettiamo i centri che stanno nell’area della produzione ma non toccano la produzione, ovvero i centri ausiliari ai centri produttivi, in questo caso il centro di manutenzione.

- Mettiamo poi centri che stanno fuori dall’area di produzione, ovvero centri amministrativi o commerciali (di servizio).

- Non vi sono centri di tipo virtuale. Dopo aver individuato e posizionato i centri, andiamo a vedere i flussi di utilità. Il centro A lavora in comune con X e Y, alla fine dovremo ripartire il costo tra X e Y. Il centro B è speciale per X, e attribuiremo totalmente ad X il suo costo. Il centro C è speciale per Y, e attribuiremo alla fine totalmente ad Y il suo costo.

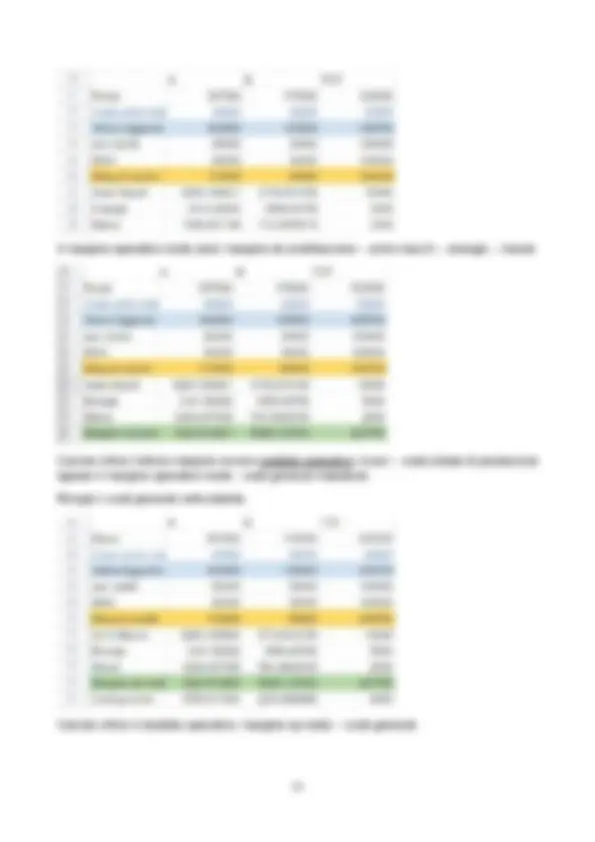

Il centro manutenzione: sia A che B che C hanno dei macchinari, questo significa che il centro manutenzione lavora sia per A, B, C. il suo costo dovrà essere ripartito su A, su B e su C. Il centro amministrativo da la sua utilità sia ai centri ausiliari, sia ai centri operativi. Il suo costo dovrà essere ripartito tra tutti i centri sottostanti. Per i ribaltamenti si parte dal centro più lontano dalla produzione e ribaltiamo i suoi costi sui centri sottostanti. In seguito poi passo alla matrice di localizzazione: La matrice delle localizzazioni è poi connessa alla matrice dei ribaltamenti. Quando si fanno i ribaltamenti è importante seguire un certo ordine nell’attribuire alle diverse colonne i centri, per non fare confusione nel ribaltamento. Per intestare le colonne della matrice delle localizzazioni come si fa? O partiamo dai centri operativi e ci si allontana rispettando la gerarchia, oppure si parte dai centri più lontani (amministrativo) e scendendo in modo gerarchico. Non bisogna mescolare centri che stanno su livelli gerarchici diversi. Costruiamo la matrice di localizzazione partendo dai centri operativi, seguiti da centri ausiliari, centri di servizio e infine centri virtuali (nei casi in cui vi siano). Localizziamo i costi nei diversi centri (materia prima, manodopera, energia, ammortamento macchinari), il primo output che abbiamo sono i costi prima del ribaltamento, costi che abbiamo inizialmente attribuito ai centri: 17400, 9300, 9300, 7000 = 10000 totali. In seguito dobbiamo prendere i costi, partendo dai centri più lontani delle produzioni e farli scaricare sui centri sottostanti. Costruiamo la matrice dei ribaltamenti.

Vado a ricostruire il costo dopo il secondo ribaltamento: sommo costo del primo ribaltamento 21400 + costo macchinario + costo della manutenzione. Ora abbiamo i costi finali dei centri operativi. Questi costi finali sono costi diretti e costi indiretti (costo dei servizi che questi centri hanno preso dal centro di manutenzione e centro amministrativo). Costruiamo la matrice delle imputazioni dei costi dei centri ai prodotti. Mettiamo sulle colonne gli oggetti di costo finale (prodotti x e y) e sulle righe mettiamo i centri di costo, i cui costi devono essere imputati ai prodotti. Scriviamo il costo totale di A, che viene dalla matrice precedente. A dalla sua utilità ha in comune x e y, dobbiamo trovare un modo per ripartirlo. Sappiamo solo che X e Y hanno una determinata quantità di prodotto, ipotizziamo che nell’utilizzo di A sia omogeneo e vada bene ripartire il costo in base al volume di produzione. Il volume di X è 200, di Y è 300 per un totale di 700. Calcolo ora il coefficiente per imputare questo costo: volume/volume totale (es. 200/500=0,4 per A). Moltiplico il costo che devo ripartire 25000 x il coefficiente relativo a ciascuna produzione (0,4) = quota di costo da attribuire per X e Y (10000 e 15000). Potevo anche ripartire il costo costruendo il coefficiente di allocazione: calcolo il costo di funzionamento di A a fronte della lavorazione di un prodotto (25000/5000=50, se lavoro un prodotto del centro A sostengo un costo di 50). Moltiplico poi la lavorazione del prodotto 50 x il numero dei prodotti di X. Passo poi agli altri centri B e C. B è specifico per il prodotto X, quindi attribuisco tutto il costo di B a X. C è specifico per Y, quindi attribuisco tutto il costo di C a Y. Calcolo infine il costo totale delle produzioni X e Y: somma dei costi dei servizi che ciascuna produzione ha preso dai centri operativi. Il costo unitario medio: costo unitario di produzione / volume di produzione. La prima problematica: fase relativa al ribaltamento da un centro all’altro. Noi dobbiamo trovare una base del ribaltamento che sia capace di esprimere il rapporto di causalità che vi è tra centro intermedio (che da il servizio) e centro utente (che prende il servizio).

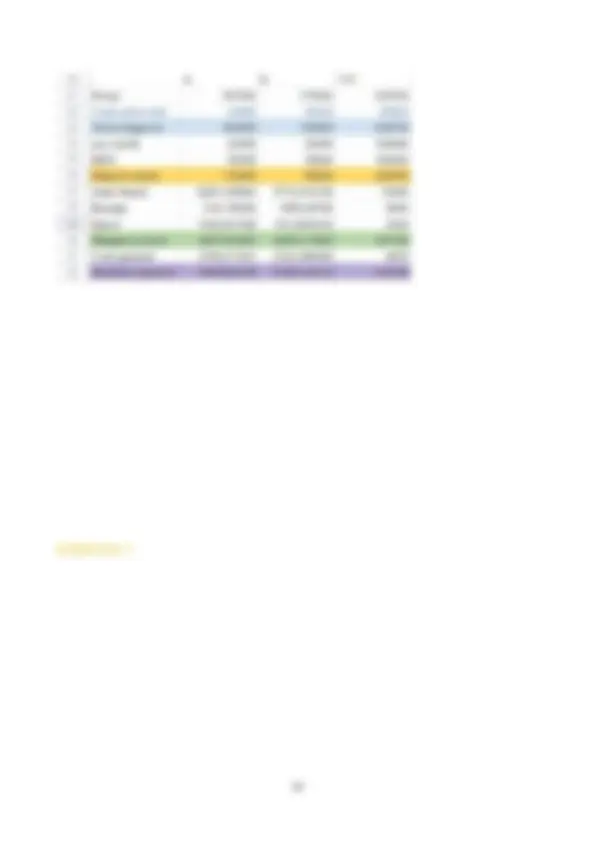

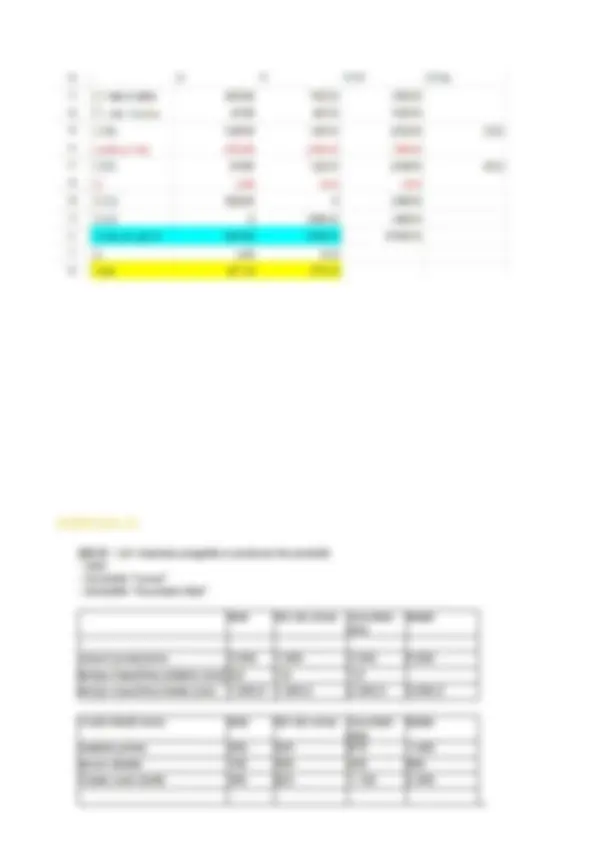

ESERCIZIO 2 sulla localizzazione dei costi Nell’ambito della localizzazione dei costi: costi diretti sono direttamente imputati alle produzioni finali, i costi indiretti transitano attraverso i centri di costo. Primo passaggio : individuazione dei centri indichiamo le produzioni X e Y e poi procedo con la mappa dei centri di costo. Comincio ad indicare:

- I centri a più contatto con le produzioni, centri operativi A, B, C,

- Procedo poi con i centri ausiliari, che stanno nell’area della produzione ma non toccano le produzioni, abbiamo solo il centro M,

- Procedo poi a vedere i centri di servizi, in questo caso il centro amministrativo Z.

- Indichiamo poi nel caso in cui ci fossero i centri virtuali. Indico poi in questo schema i flussi di utilità: Z dà la sua utilità a tutti i centri sottostanti, il suo costo va ribaltato rispetto a tutti i centri sottostanti (M, A, B, C). M da la sua utilità ai centri operativi, ribalta i costi sui tre centri operativi A, B, C. Imputiamo ora i costi ai prodotti, attribuiamo a X e Y i loro costi diretti. Dopo aver imputato i costi diretti, imputiamo i costi indiretti (rappresentati da A, B, C dopo la procedura di ribaltamento). A da la sua utilità a X e Y, B da la

Calcolo così la quota di costo di centro Z, C(Z), che deve essere attribuito a ciascun centro. Parto dal centro A: il costo che devo attribuire sarà dato dal coefficiente di allocazione x valore della base che è 30000. Per il centro B: coefficiente 0,5 x valore della base 30000. Per C: 0,5 x 20000. Per M: 0,5 x 20000. C(Z) è il costo che dobbiamo attribuire. Ricostruisco ora il costo dopo il primo ribaltamento: costo che avevo inizialmente localizzato nel centro + quota di costo di centro Z che abbiamo ribaltato. Per A: 30000 + 15000 = Per B: 30000 + 15000 = Per C: 20000 + 10000 = Per M: 20000 + 10000 = Procedo a ribaltare il costo del centro manutenzione M: sappiamo che il costo viene ripartito in parti uguali tra i tre centri operativi (dato dal problema). Quindi il costo C(M) è sempre uguale a 30000 : 3. La quota di costo di centro M che ribaltiamo sui centri operativi è pari sempre a 10000. Scriviamo così il costo dopo il secondo ribaltamento: costo che veniva dal primo ribaltamento (C posto primo ribaltamento) + quota di costo di centro M che abbiamo ribaltato (C(M)). Per A: 45000 + 10000= 55000 Per B: 45000 + 10000= Per C: 30000 + 10000= 40000 Questi segnati in verde sono i costi che dovremo andare a imputare alle produzioni finali.

Terzo passaggio : costruiamo la matrice delle imputazioni. La matrice delle imputazioni avrà sulle colonne le due produzioni X e Y e la colonna dei totali. Comincio ad imputare i costi diretti e calcolo i relativi totali:

- Costi relativi alla materia A (fabbisogno materia prima per unità di prodotto x prezzo materia prima per unità di prodotto x volume di produzione): Per X: 5 x 1 x 2000 = 10000 Per Y: 3 x 1 x 3000 = 9000

- Costi relativi alla materia B: Per X: 1 x 5 x 2000 = 10000 Per Y: 0,8 x 5 x 3000 = 12000

- Lavoro diretto, manodopera diretta (abbiamo il costo orario, dobbiamo esprimere il consumo del prodotto in termini orari: consumo per unità di prodotto x costo orario della manodopera x volume di produzione): Per X: 24/60 x 15 x 2000 = 12000 Per Y: 12/60 x 15 x 3000 = 9000 Vado ora a ripartire i costi dei centri:

- Centro A, C(A)

- Centro B, C(B)

- Centro C, C(C) Nella colonna dei totali inserisco i costi totali che devono essere imputati, dati dal testo: 55000, 55000, 40000. A e B lavorano in comune per X e Y, il costo deve essere ripartito tra entrambi. C invece è speciale per X. Ripartiamo A e B su X e Y, per ripartire i costi non abbiamo alcuna indicazione, quindi possiamo scegliere. Per esempio:

- Sommiamo i costi di materia A, B e manodopera (costo diretto delle produzioni) e ipotizzare che l’utilità che viene data dai centri dipenda dal costo primo che generano queste produzioni, usare quindi come base il costo primo.

Per il centro C sappiamo che lavora solamente per X, quindi tutto il costo del centro C va attribuito ad X e attribuiamo 0 a Y. Ora sono in grado di ricostruire il costo totale (costo totale aziendale) della produzione X e della produzione Y: costo materia A + costo materia B + costo manodopera diretta + quota di costo di centro A + costo di centro B + costo di centro C. Eseguo lo stesso conto per Y ed ottengo il costo totale di produzione Y.

Calcoliamo il costo unitario medio di produzione (cum): costo totale di produzione per X / volume di produzione di X che è 2000. Costo totale di produzione per Y / volume di produzione per Y che è 3000.

Calcoliamo anche se non richiesto dal problema il costo primo relativo alle materie (materiali e componenti): somma dei costi di materie, materiali e componenti. Procedo sia per A che per B, e per l’intera impresa. Ora vado ad imputare il costo dei servizi diretti e della manodopera diretta : per A il costo unitario pari a 5 x numero totale dei servizi diretti 13000. Per B 5 x consumo totale dei servizi diretti 7000. Costo totale faccio la somma. Per la manodopera: per A il costo orario pari a 20 euro x numero totale di ore di manodopera 3250. Per B abbiamo 20 costo orario x 1750 numero totale di manodopera. Calcolo poi il costo totale.

La configurazione di costo che possiamo calcolare: possiamo calcolare il costo primo diretto = costo relativo alle sole materie + costo dei servizi + costo manodopera. Per A il costo primo è uguale a: Risolvo anche per B e il totale (somma di costo primo di A e B). Abbiamo concluso l’imputazione dei costi diretti. Procediamo con il riparto dei costi indiretti. Partiamo con l’ammortamento dei macchinari, il costo totale dell’ammortamento è pari a 10000 che dobbiamo ripartire tra A e B. In questo caso dobbiamo usare una unica base (data dal costo primo).

Attrobuisco ora le quote di costo di energia: Per A: coefficiente 0,017 x costo primo 184600. Per B: coefficiente 0,017 x costo primo 109200. Passo ora alle manutenzioni. Costo totale delle manutenzioni che deve essere ripartito è di 2000. Calcolo il coefficiente di allocazione usando il costo primo: 2000 costo manutenzioni / 293800 costo primo totale = 0,0068. Per ogni euro di costo primo io andrò ad attribuire 0,68 centesimi di manutenzione. Procedo al riparto. Per A: 0,0068 x 184600. Per B: 0,0068 x 109200. Calcolo la successiva configurazione di costo, ovvero il costo industriale o costo di fabbricazione o costo di produzione industriale = costo primo diretto + quote di costi indiretti di trasformazione fisico-tecnica. Per A: costo primo 184600 + ammortamento macchinari 6283 + energia 3141 + manutenzione 1256 = 195281 costo industriale. Procedo anche per B e calcolo poi il totale dato dalla somma di entrambi i costi industriali A e B.

Vado ora a ripartire i costi generali di struttura. Il costo totale che bisogna ripartire è di

Calcolo il coefficiente di allocazione con costo primo: 6000 costo che deve essere ripartito / 293800 totale del costo primo = 0,0204. Per ogni euro di costo primo sostenuto per una produzione attribuiamo 2 centesimi di costi generali di struttura.

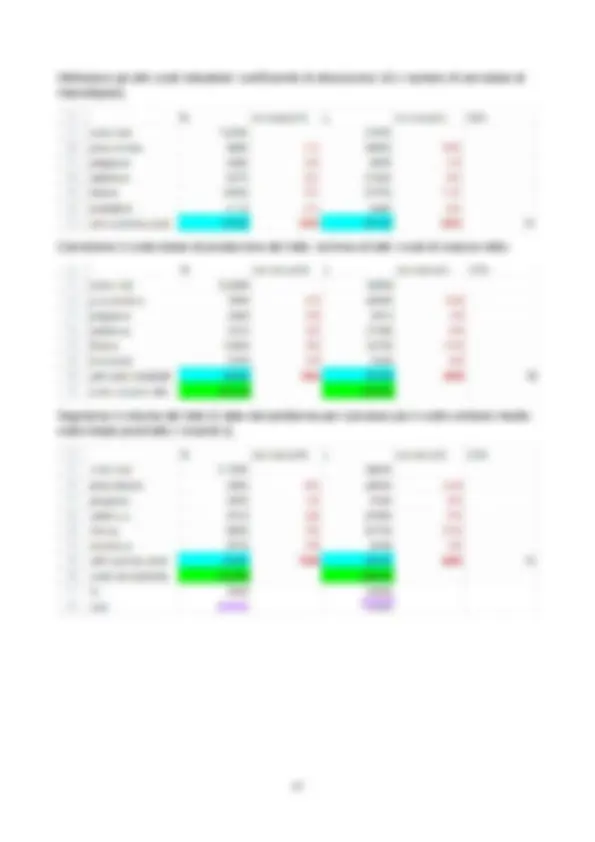

Calcoliamo il costo unitario medio di produzione (cum) = costo totale di produzione (costo tot aziendale) / volume di produzione QP che per A è 6500. Calcolo infine i margini : parto dai ricavi delle vendite e si tolgono a gruppi dei costi (a livello di unità di prodotto o a livello di intera produzione). Calcoliamo i margini a livello di intera produzione. Ricavi di A: prezzo di vendita di A ovvero 55 x volume di A che è 6500 = 357500 Ricavi di B: 50 x 3500 = 175000. Poi calcolo totale. Il primo margine è il valore aggiunto: sottraggo dai ricavi il costo primo relativo alle materie (trovato nella tabella precedente che raggiungo alla nuova tabella).

Il valore aggiunto: per A 357500-54600, per B 175000- Calcolo poi il secondo margine, il margine di contribuzione: sottraggo dal valore aggiunto i costi diretti di trasformazione (servizi diretti e la manodopera diretta). Ricopio i servizi diretti e la manodopera. Calcolo il margine di contribuzione: valore aggiunto – serv diretti – MDO. Calcolo il terzo margine, ovvero margine operativo lordo: ricavi – costo industriale. Oppure tolgo dal margine di contribuzione i costi indiretti di trasformazione (ammortamento macchinari, energie e manutenzione). Ricopio ammortamento macchinari, energie e manutenzione nella tabella.