Lezione:

L’analisi degli scostamenti dei costi di

produzione

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Programmazione e controllo. Slide e casi studio per poter superare egregia,emte l'esame

Tipologia: Slide

1 / 14

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

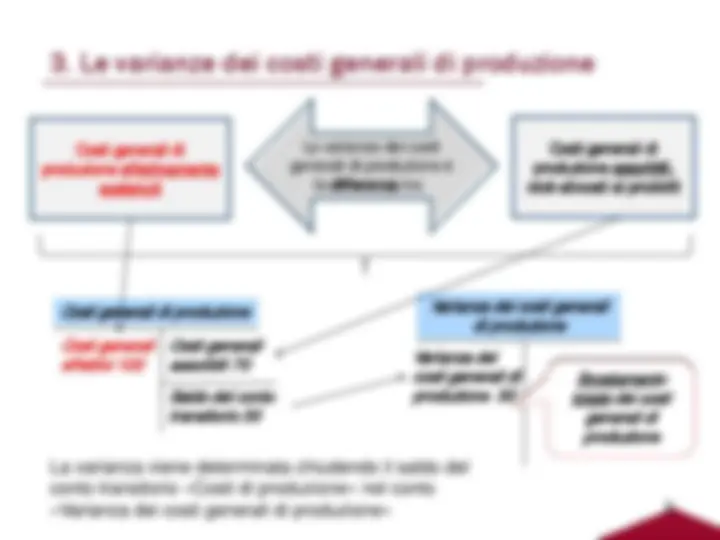

Lo scostamento totale dei costi generali di produzione può essere dovuto:

La varianza totale è pari a:

4

Ss Volume di produzione (S)

Costi effettivi

Costi assorbiti

Budget flessibile

Se

Se = volume effettivo Ss = volume programmato

Varianza di spesa : differenza tra il costo effettivo e quello che si sarebbe dovuto sostenere in corrispondenza del volume effettivo

Varianza di volume : differenza tra il costo programmato e quello assorbito in corrispondenza del volume effettivo (^) Varianza totale : differenza tra il costo effettivo e quello assorbito in corrispondenza del volume effettivo

7

Volume di produzione (X)

cgvu CGF

Volume standard (S)

Costi generali programmati in corrispondenza del volume standard

8

b) I costi assorbiti sono i costi generali allocati ai prodotti tramite un coefficiente di allocazione. Il coefficiente è ottenuto dividendo i costi

che misurano quel volume.

Il coefficiente di allocazione R è il costo medio indiretto, per unità di

normale.

R = CGF + (cgvu x S) S

Costi generali di produzione allocati

Coefficiente di allocazione

Volume di produzione (unità)

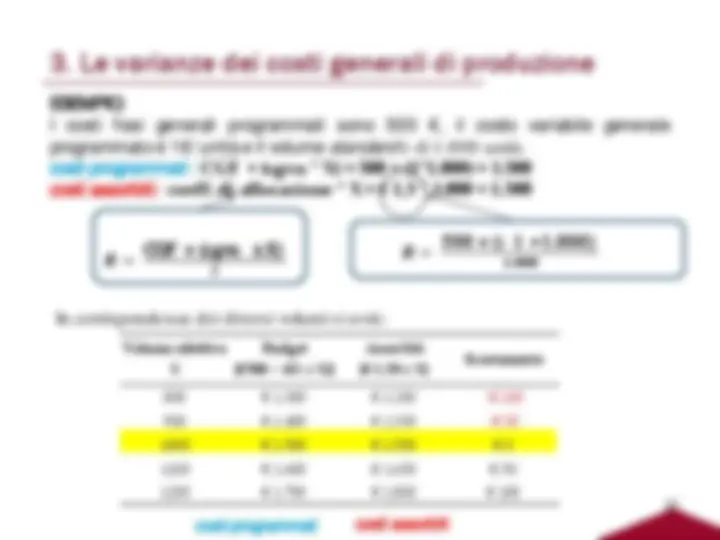

ESEMPIO: I costi fissi generali programmati sono 500 €, il costo variabile generale programmato è 1€/ unità e il volumestandard è di 1.000 unità. costi programmati : CGF + (cgvu * X) = 500 + (11.000) = 1.* costi assorbiti: coeff. di allocazione * X = € 1,5 * 1.000 = 1.

𝑹 = CGF^ +^ (cgvu 𝑺^ x^ S)

10

𝑹 = 500 +^ (‹ 𝟏^.^1 𝟎𝟎𝟎^ ∗^ 1.000)

Volume effettivo X

Budget [€500 + (€1 x X)]

Assorbiti [€ 1,50 x X] Scostamento 800 € 1.300 € 1.200 -€ 100 900 € 1.400 € 1.350 -€ 50 1000 € 1.500 € 1.500 € 0 1100 € 1.600 € 1.650 € 50 1200 € 1.700 € 1.800 € 100

In corrispondenza dei diversi volumi si avrà:

costi programmati^ costi^ assorbiti

costi assorbiti

costi programmati

costi assorbiti < costi programmati

È la somma algebrica della varianza di volume più la varianza di spesa.

ESEMPIO:

Costi programmati al volume effettivo = € 500 + (€ 1 x 900) = € 1.

Costi assorbiti al volume effettivo = € 1.50 x 900 = € 1.

Varianza totale = assorbiti - effettivi = € 1.350 - € 1.380 = € 30 S

Varianza di volume = assorbiti–programmati = € 1.350 - € 1.400 = € 50 S

Varianza di spesa = programmati - effettivi = € 1.400 - € 1.380 = € 20 F

13

Il diagramma della varianza di spesa dei costi generali di produzione:

Varianza di volume = € 50 S Varianza di spesa = € 20 F

Varianza dei costi generali di produzione = € 30 S

Costi generali assorbiti (volume effettivo per coefficiente di allocazione)

Costi generali programmati (volume programmato per coefficiente di allocazione)

Costi generali effettivi (costi effettivamente sostenuti)

900 x € 1, = € 1. € 500 + (€1 x 900) = € 1.400 € 1.

14