Scarica Allocazione dei Costi Indiretti: Metodi e Coefficienti e più Slide in PDF di Programmazione e controllo solo su Docsity!

Lezione

Lezione

Lezione

Lezione:

Ulteriori aspetti dei sistemi di

Ulteriori aspetti dei sistemi di

Ulteriori aspetti dei sistemi di

Ulteriori aspetti dei sistemi di

determinazione dei

determinazione dei

determinazione dei

determinazione dei costi

costicosticosti

INDICE DELLA LEZIONE

I sistemi di determinazione dei costi (per commessa e per processo)

a)

Aspetti generali

b)

Sistemi per commessa

c)

Sistemi per processo

d)

Scelta del sistema

La rilevazione dei costi diretti

L’allocazione dei costi indiretti

a)

Costi indiretti, allocazione e centri di costo

b)

Le fasi dell’allocazione

c)

Le basi di allocazione

d)

I coefficienti di allocazione predeterminati

ESEMPIOESEMPIOESEMPIOESEMPIO:

In un’azienda che produce mobili sono stati individuati tre centri di costo diproduzione: reparto legname, reparto accessori e reparto montaggio. CostiCostiCostiCosti generali

generaligeneraligenerali totali

totalitotalitotali = € 54.000, di cui:

Reparto legname = € 20.000;

Reparto accessori = € 15.000;

Reparto assemblaggio = € 19.

Si ipotizzi di utilizzare le ore di MOD quale base di allocazione : hMODhMODhMODhMOD totali

totali

totali

totali = 4.000, di cui:

Reparto legname = 900;

Reparto accessori = 1.100;

Reparto assemblaggio = 2.

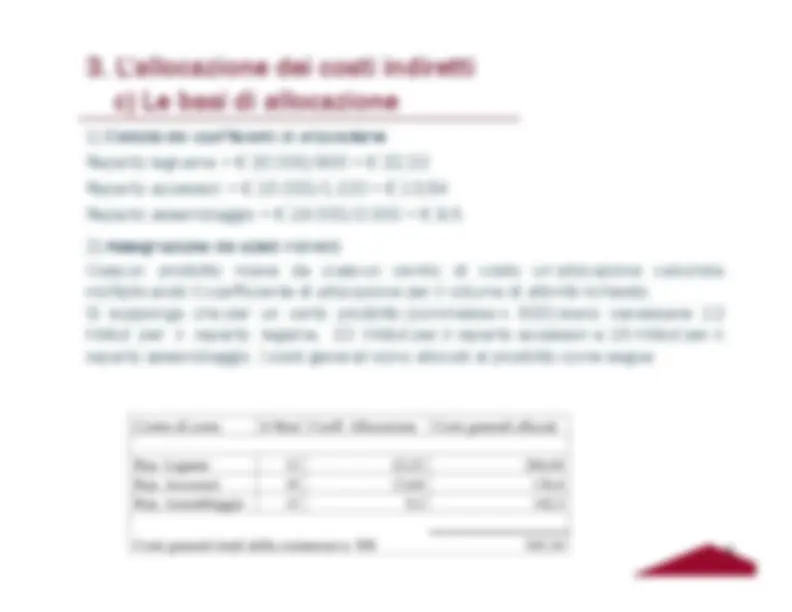

3. L’allocazione dei costi indiretti

c) Le basi di allocazione

- Calcolo

CalcoloCalcoloCalcolo dei

deideidei coefficienti

coefficienticoefficienticoefficienti di

dididi allocazione

allocazioneallocazioneallocazione

Reparto legname = € 20.000/900 = € 22,22Reparto accessori = € 15.000/1.100 = € 13,64Reparto assemblaggio = € 19.000/2.000 = € 9,52) Assegnazione

AssegnazioneAssegnazioneAssegnazione dei

deideidei costi

costi

costi costi indiretti

indirettiindirettiindiretti

Ciascun

prodotto

riceve

da

ciascun

centro

di

costo

un’allocazione

calcolata

moltiplicando il coefficiente di allocazione per il volume di attività richiesto.Si supponga che per un certo prodotto (commessa n. 500) siano necessarie 12hMod

per

il

reparto

legame,

hMod per il reparto accessori e 15 hMod per il

3. L’allocazione dei costi indirettireparto assemblaggio. I costi generali sono allocati al prodotto come segue:

c) Le basi di allocazione

3. L’allocazione dei costi indiretti

c) Le basi di allocazione

Connesse ai

MATERIALI

MATERIALI

MATERIALI

MATERIALI

Utilizzate per allocare costi relativi adattività di approvvigionamento ericevimento dei materiali diretti.

Connesse allo

SPAZIO

SPAZIO

SPAZIO

SPAZIO

Utilizzate per allocare costi causati dallospazio occupato dal CdC.

Connesse alla

NUMEROSITà

NUMEROSITà

NUMEROSITà

NUMEROSITà

DELLE

DELLE

DELLE

DELLE

TRANSAZIONI

TRANSAZIONI

TRANSAZIONI

TRANSAZIONI

Utilizzate per allocare costi causatideterminati da quante volte vieneeffettuata una certa attività.(Es. costo di preparazione di un ordinedi acquisto).

Connesse al

CODICE PRODOTTO

CODICE PRODOTTO

CODICE PRODOTTO

CODICE PRODOTTO

Utilizzate per allocare costi causatidall’esistenza stessa di un prodotto,indipendentemente dalle quantitàrealizzate e vendute. (Es. costi delpersonale addetto alla gestione delladocumentazione tecnica del prodotto)

3. L’allocazione dei costi indiretti

c) Le basi di allocazione

Connesse al

CLIENTE

CLIENTE

CLIENTE

CLIENTE

Utilizzate per allocare costi determinatidalle caratteristiche della domanda dispecifici clienti.(Es. clienti che richiedono assistenzapost vendita superiore, confezionamentiparticolari, promozioni, ecc.)

Connesseall’IMPRESA NEL

IMPRESA NELIMPRESA NELIMPRESA NEL

SUO COMPLESSO

SUO COMPLESSO

SUO COMPLESSO

SUO COMPLESSO

Utilizzate per allocare costi connessi alleattività necessarie a garantire ilfunzionamento dell’impresa.(Es. direttore generale, responsabileamministrativo, ufficio legale, ecc.).

Spesso le imprese utilizzano un unico coefficiente di allocazione dei costi generalidi produzione e si parla di allocazione

allocazione

allocazione allocazione su

su basesusu

base unicabasebase

unica.unicaunica

CoefficienteCoefficienteCoefficienteCoefficiente di

dididi allocazione

allocazioneallocazioneallocazione di

di

di di stabilimento

stabilimentostabilimentostabilimento:

: si ottiene dividendo i costi generali totali

di produzione

dello stabilimento per un’unità di misura dell’attività complessiva

dello stabilimento (MOD espressa in ore o valore).

Il calcolo per individuare i

coefficienti predeterminati di allocazione

ricalca

esattamente le fasi necessarie ad allocare i costi generali a consuntivo,salvo che i numeri utilizzati rappresentano in questo caso livelli di attività edi costo stimati

stimati

stimati

stimati per l’esercizio successivo, non livelli e costi effettivi.

È necessario:1)

Stimare i costi generali

predisposizione di un

budget

variabile dei

costi generali di produzione per ogni centro di costo;

Stimare

il

livello

medio

di

attività

di

ciascun

CdC

per

l’esercizio

successivo;

Calcolare il coefficiente di allocazione.

3. L’allocazione dei costi indiretti

d) I coefficienti di allocazione predeterminati

))) La

La

La

La stima

stimastimastima dei

deideidei costi

costi

costi

costi generali

generaligeneraligenerali

In molte imprese le stime dei costi generali sono effettuate sotto forma di budgetbudget (budgetbudget

(BDG)((

BDG)BDG)BDG)

flessibile

flessibile

flessibile

flessibile

o

variabilevariabile deivariabilevariabile

dei costideidei

costi generalicosticosti

generali

generali

generali di

di produzionedidi

produzione

produzione

produzione

flexible

o variable overhead budget

) che viene redatto per ogni centro di costo di

produzione.Questo

budget

mostra

i

costi

generali

di

produzione

previsti

in

corrispondenza dei diversi volumi, cioè dei livelli di attività.Poiché alcuni elementi dei costi generali sono fissi ed altri variabili osemivariabili, i costi generali totali sono diversi in corrispondenza deidiversi volumi.Il

budget

flessibile dei costi generali può essere presentato sotto forma:

Tabellare; o

Grafica (diagramma costo/volume).

3. L’allocazione dei costi indiretti

d) I coefficienti di allocazione predeterminati

Supervisione

Ammortamento

Servizi generali

320

CF “tutti gli altri”

CF manutenzione

Costi generali di produzione

Volume (h di mod)

Costi generali di produzione variabili

1,

€

/h mod (

€

/100 hmod)

CG su base unitaria =

10.300/900=11.

CG su base unitaria =

10.700/1.100=9.

10.300 – 1,8 x 900

CG su base unitaria =

10.480/1.000=10.

3. L’allocazione dei costi indiretti

d) I coefficienti di allocazione predeterminati

ESEMPIO:ESEMPIO:ESEMPIO:ESEMPIO:

- stima dei costi generali1) stima dei costi generali1) stima dei costi generali1) stima dei costi generali

) La

LaLaLa stima

stimastimastima dei

deideidei volumi

volumi

volumi volumi

Una volta stimati i costi generali, per individuare il coefficiente di allocazionepredeterminato è necessario stimare il livello medio di attività di ciascun centrodi costo di produzione per l’esercizio successivo.Questa stima richiede:a) una valutazione del volume di attività complessivo dello stabilimento perl’esercizio successivo;b) l’articolazione di questo valore in una stima dei volumi di tutti i centri di costodi produzione.Questo livello di attività è denominato

volumevolumevolumevolume

standardstandardstandardstandard

o

volumevolumevolumevolume programmato

programmatoprogrammatoprogrammato

3. L’allocazione dei costi indiretti

d) I coefficienti di allocazione predeterminati

ESEMPIO:ESEMPIO:ESEMPIO:ESEMPIO:

2 2) stima dei volumi 22

) stima dei volumi

) stima dei volumi ) stima dei volumi

Reparto serbatoi: si ipotizza un volume medio pari a 1.000 hMOD/mese.

Numero di

Coefficiente di allocazione

Costi

ore impianto

(per ora impianto)

€

1.000.

€

500

1.000.

250

1.000.

167

I costi annuali generali di un impianto di produzione di carta

sono costi “impegnati” pari a 1 mil

€

a prescindere dal livello

di utilizzazione dell’impianto.

La stima del volume ha una grande influenza sui valori del

coefficiente di allocazione: il costo std allocato si riduce con il volume

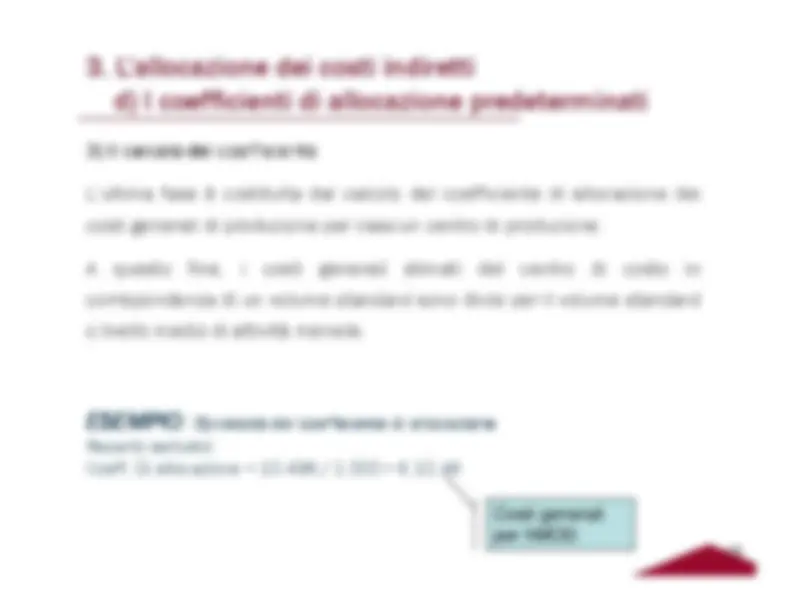

3. L’allocazione dei costi indiretti

d) I coefficienti di allocazione predeterminati

Quando si usa un

coefficiente predeterminato di allocazione dei costi generali

, è

quasi certo che i costi allocati ai prodotti in un certo mese siano diversi dai costigenerali effettivi di quel mese. Ciò è probabilmente dovuto al fatto che i costi effettivigenerali assegnati al centro di costo in quel mese e/o il livello effettivo di attività delmese sono diversi dalle stime usate per calcolare il coefficiente predeterminato diallocazione.a)

Quando

l’ammontare

dei

costi

generali

assorbiti

dai

prodotti

(cioè

allocati

attraverso il coefficiente di allocazione) è maggiore dell’importo effettivamentesostenuto si dice che i

costicosticosticosti generali

generaligeneraligenerali sono

sonosonosono sovra

sovrasovrasovra-

assorbitiassorbitiassorbiti

overabsorbed

b)

Quando

l’importo

dei

costi

generali

assorbiti

è

inferiore

ai

costi

generali

consuntivi,

allora

i

costicosticosticosti

generaligeneraligeneraligenerali

sonosonosonosono

sottosottosottosotto-

assorbiti

assorbiti assorbiti

oooo

nonnonnonnon

assorbitiassorbitiassorbitiassorbiti

underabsorbed o unabsorbed

Il conto di rilevazione dei

costicosticosticosti sotto/sovra

sotto/sovrasotto/sovrasotto/sovra-

-assorbiti

assorbitiassorbitiassorbiti

è presente nei sistemi reali ed è

denominato

varianzavarianza deivarianzavarianza

dei costideidei

costi

costi costi generali

generali digeneraligenerali

di produzionedidi

produzione oproduzioneproduzione

o scostamentioo

scostamenti deiscostamentiscostamenti

dei costideidei

costi generalicosticosti

generaligeneraligenerali

didi produzionedidi

produzioneproduzioneproduzione

overhead variance account

3. L’allocazione dei costi indiretti

d) I coefficienti di allocazione predeterminati

Sono impropriamente allocati ai prodotti anche i

costi

costi

costi

costi relativi

relativi

relativi

relativi a

a risorseaa

risorserisorserisorse

nonnonnonnon consumate

consumateconsumateconsumate:

infatti se il volume è quello programmato o effettivo, i

costi generali sono sempre tutti allocati ai prodotti realizzati, anchequelli relativi a risorse impegnate, ma non utilizzate.

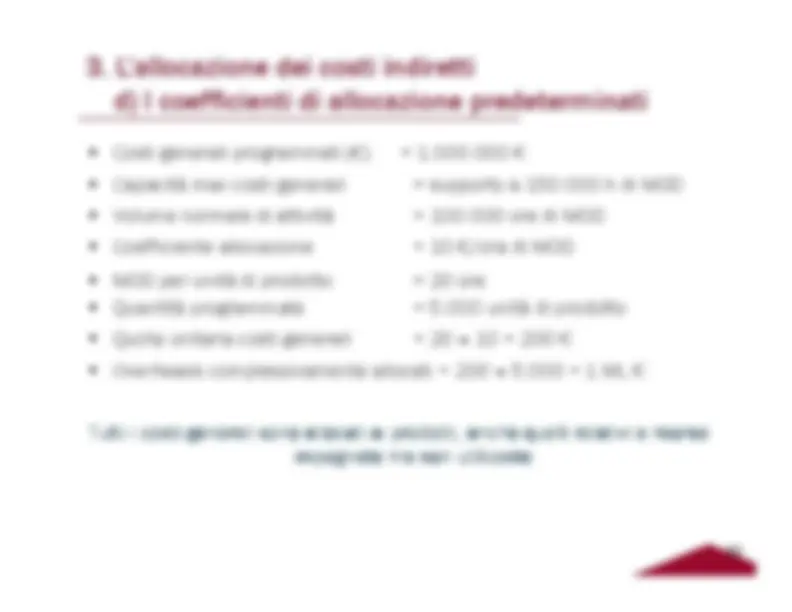

3. L’allocazione dei costi indiretti

d) I coefficienti di allocazione predeterminati

Costi generali programmati (€)

Capacità max costi generali

= supporto a 150.000 h di MOD

Volume normale di attività

= 100.000 ore di MOD

Coefficiente allocazione

= 10 €/ora di MOD

MOD per unità di prodotto

= 20 ore

Quantità programmate

= 5.000 unità di prodotto

Quota unitaria costi generali

×

Overheads

complessivamente allocati = 200

×

5.000 = 1 ML €

Tutti i costi generali sono allocati ai prodotti, anche quelli relativi a risorseTutti i costi generali sono allocati ai prodotti, anche quelli relativi a risorseTutti i costi generali sono allocati ai prodotti, anche quelli relativi a risorseTutti i costi generali sono allocati ai prodotti, anche quelli relativi a risorse

impegnateimpegnateimpegnateimpegnate ma non utilizzate

ma non utilizzatema non utilizzatema non utilizzate

3. L’allocazione dei costi indiretti

d) I coefficienti di allocazione predeterminati