Lezione:

Aspetti generali della pianificazione

strategica

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Programmazione e controllo. Slide e casi studio per poter superare egregia,emte l'esame

Tipologia: Slide

1 / 14

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

Definire un piano formale di azione strategica

SCOPO:

Benefici della pianificazione:

Modello di Greiner: individua un possibile processo di sviluppo della struttura aziendale, ponendo sull’asse delle ascisse l’età aziendale e su quello delle ordinate la dimensione (= volume dei ricavi).

Dimensione

Piccola

media

grande

giovane matura ( età dell’azienda)

1.Sviluppo dicreatività

2.Sviluppo legatoalla autorità

3.Sviluppo legatoalla delega

4. Sviluppo legato alcoordinamento 5. Sviluppo legato allacollaborazione

1.Crisi di comando

2.Crisi di autonomia

3. Crisi dicontrollo 4. Crisi diburocrazia

Fase 1 Fase 2 Fase 3 Fase 4 Fase 5

Linea continua: periodi di evoluzione Linea spezzata: periodi di rivoluzione

Modello di Flamholtz: più completo, evidenzia anch’esso un’evoluzione temporale dell’impresa, ma secondo un percorso che in una certa misura riflette il processo di pianificazione del cambiamento.

Il ciclo di vita dell’impresa si sviluppa secondo le seguenti sette fasi:

Consolidamento della cultura aziendale

Controllo dellagestione

Sviluppo di sistemi operativi

Acquisizione delle risorse

Sviluppo di prodotti/servizi

Identificazione dei mkt

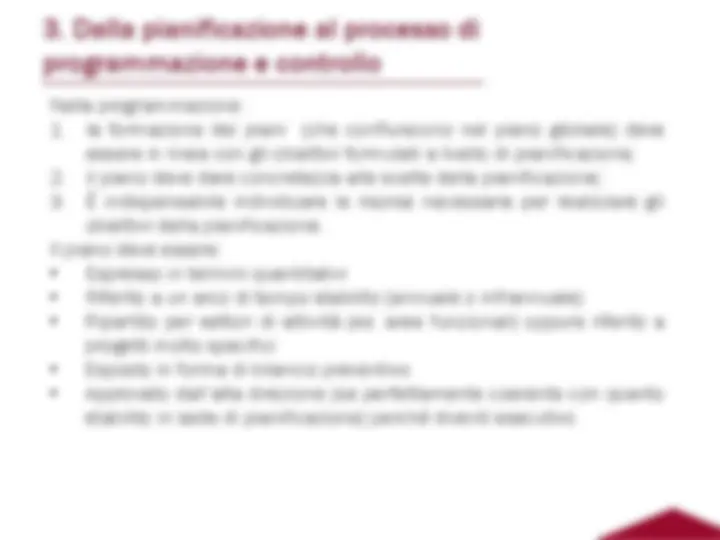

Nella programmazione: