Lezione:

Il margine di contribuzione e le

relazioni fra reddito e volume

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Programmazione e controllo. Slide e casi studio per poter superare egregia,emte l'esame

Tipologia: Slide

1 / 30

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

Introduzione

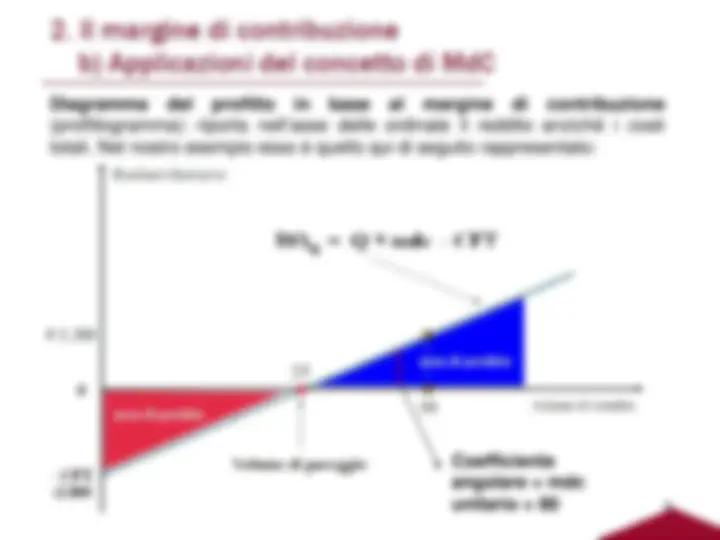

Diagramma del profitto in base al margine di contribuzione (profittogramma): riporta nell’asse delle ordinate il reddito anziché i costi totali. Nel nostro esempio esso è quello qui di seguito rappresentato:

-2.

0

Coefficiente angolare = mdc unitario = 80

5

Come si può evincere dal grafico:

la linea retta del reddito ha un valore pari a zero in corrispondenza di 25 unità, vale a dire in corrispondenza del volume di pareggio;

ha un’inclinazione (coefficiente angolare) pari al margine di contribuzione unitario e pertanto pari ad 80;

mostra una perdita di € 2.000 in corrispondenza di un volume pari a 0.

L’equazione della retta del profitto è ricavabile dall’equazione che esprime il profitto come differenza tra ricavi totali e costi totali:

PR = RT – CT

e quindi:

PR = ( p * X ) – [( cvu * X ) + CFT ]

mettendo in evidenza X si può riscrivere l’equazione nella seguente forma:

PR = ( p -cvu) * X – CFT = mdcu * X - CFT

Il margine di contribuzione è un concetto che può anche essere applicato per costruire un Conto Economico a margine di contribuzione , cioè un rendiconto avente una struttura pensata proprio per valutare rapidamente l’effetto sul reddito di cambiamenti delle quantità vendute o dei ricavi.

Ricavi 800.000 Ricavi 800. Costo del venduto () 350.000 Costi variabili di produzione 120. Margine lordo 450.000 Costi variabili commerciali 80. Costi commerciali () 200.000 Costi variabili amministrativi e generali 50. Costi amministrativi e generali () 150.000 Margine di contribuzione 550. Reddito netto 100.000 Costi fissi di produzione 230. Costi fissi commerciali 120. Costi fissi amministrativi e generali 100. Reddito netto 100. _() Contengono elementi di costo variabili e fissi_

Conto economico classificato a costo del venduto Conto economico classificato a margine di contribuzione

La leva operativa ( operating leverage ) è una misura di quanto il reddito è sensibile ai cambiamenti dei ricavi. L’effetto leva è misurato dal grado di leva operativa ( degree of operating leverage ), un indicatore calcolato, in corrispondenza a ciascun volume di ricavi, come rapporto tra la variazione percentuale del reddito e la corrispondente variazione percentuale dei ricavi.

Esempio

Il grado di LO è funzione del volume al quale ci si riferisce : più si è prossimi al pareggio maggiore è il grado di leva operativa.

11

ricavi

ricavi

reddito

reddito

variazione%(corrispondente)deiricavi

Grado dilevaoperativa variazione% delreddito ∆

∆ = =

reddito

MdC Grado dilevaoperativa=

Dipende dal volume dei ricavi. E’ tanto più alto quanto più alto è il rapporto fra CF e CV

Anche il grado di leva operativa può essere espresso in termini di MdC:

(Ū x 1000) Ū % Ū % Ricavi 600.000 100% 600.000 100% Costi variabili 180.000 30% 420.000 70% Margine di contribuzione 420.000 70% 180.000 30% Costi fissi 350.000 58% 105.000 18% Risultato netto 70.000 12% 75.000 13%

Punto di pareggio (in Ū) 500.000 350. Margine di sicurezza % 16,7% 41,7% Grado di leva operativa 6,0 2,

€ €

I dati della tabella mostrano come l’impresa B sia meno vulnerabile di A a contrazioni di volume delle vendite. Il suo margine di sicurezza è maggiore, il punto di pareggio più basso e il grado di leva operativa è 2,4, mentre quello dell’impresa A è 6. Per contro, se i volumi delle vendite aumentassero, il reddito dell’impresa A crescerebbe 2,5 volte più rapidamente (6/2,4) di quello dell’impresa B.

€)

Ampie oscillazioni dei risultati economici al variare dei volumi di vendita. Prosperità: redditi molto alti Crisi: redditi molto bassi

Basse oscillazioni dei risultati economici al variare dei volumi di vendita. Prosperità/Crisi: redditi tendenzialmente stabili

Per comprendere meglio come incidono le diverse leve consideriamo il seguente esempio:

p = prezzo di vendita unitario = € 8,50;

cvu = costo variabile unitario = € 6;

MdC unitario = margine di contribuzione unitario = € 2,

CF = costi fissi di periodo = € 400;

V = volume = 200 unità

R = reddito = (€2,50 x 200) - 400= € 100

L’effetto della variazione del 10% di ciascuna delle determinanti è sintetizzato nella slide successiva.

EFFETTO (in €) Determinanti del profitto Ricavi Costi Reddito ricalcolato

Aumento del reddito * A. Incremento del prezzo di vendita + 10% +170^0 270 170% B. Decremento del costo variabile del 10% (^) 0 -120 220 120%

C. Decremento dei costi fissi totali del 10%^0 -40^140 40% D. Incremento del volume del 10% +170^ +120^150 50%

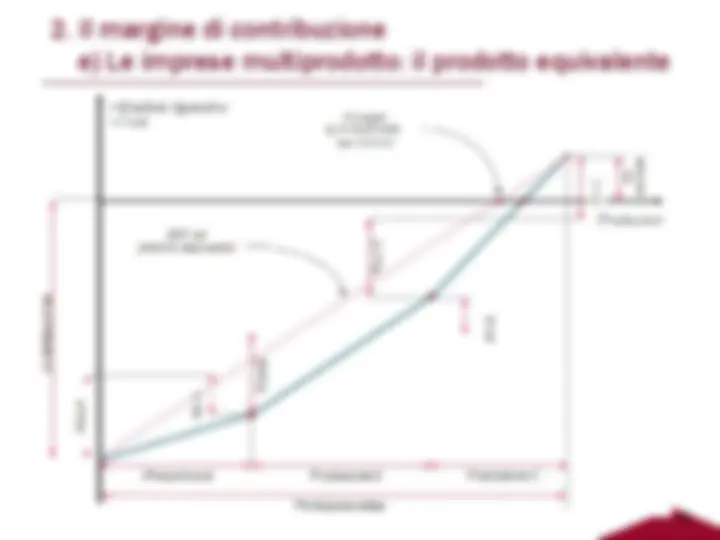

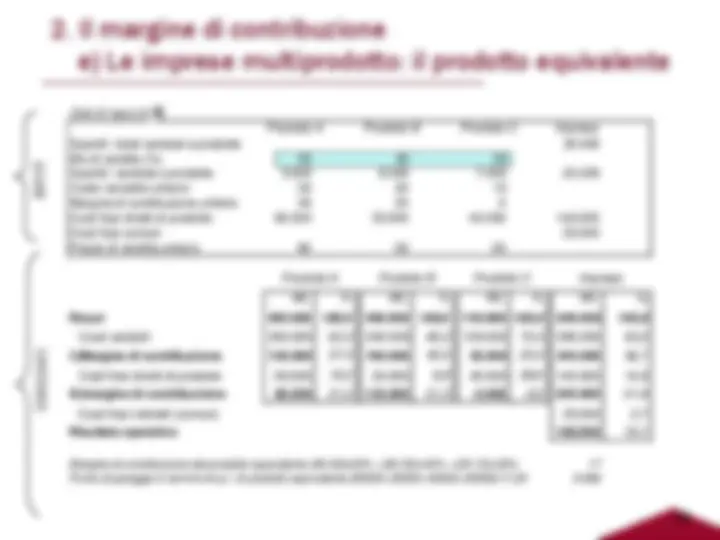

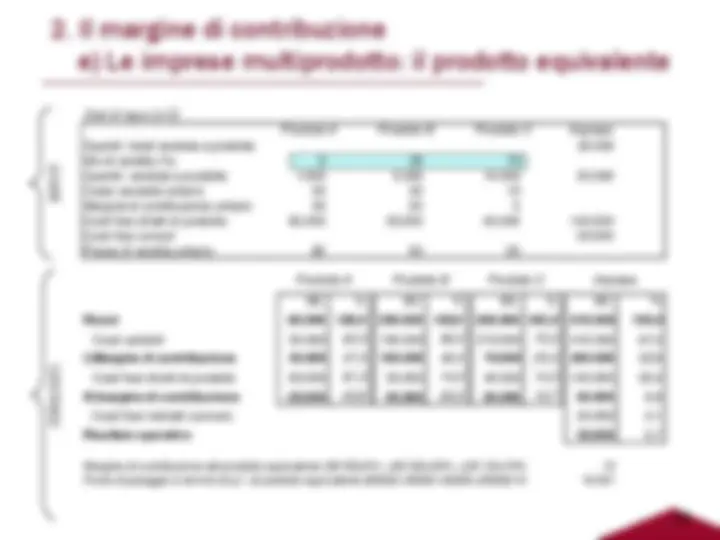

e) Le imprese multiprodotto: il prodotto equivalente

Qualora si supponga noto il mix delle vendite e si rinunci a rappresentare il margine di contribuzione generato dai singoli prodotti, allora risulta ancora possibile, ricorrendo al diagramma del profitto prima descritto, raffigurare il reddito in funzione dei ricavi o delle quantità vendute.

In questo caso il margine di contribuzione unitario deve essere calcolato come media ponderata, con le quantità vendute, dei margini di contribuzione unitari dei singoli prodotti. Questo particolare margine di contribuzione è denominato margine di contribuzione del prodotto equivalente.

Per capire il significato di prodotto equivalente si consideri l’esempio della slide di pagina successiva che suppone che un’impresa commercializzi due prodotti A e B con differenti prezzi di vendita e costi variabili unitari.

e) Le imprese multiprodotto: il prodotto equivalente