Lezione:

L’analisi degli scostamenti dei costi

non di produzione

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Programmazione e controllo. Slide e casi studio per poter superare egregia,emte l'esame

Tipologia: Slide

1 / 25

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

a) La varianza dei costi commerciali di periodo b) La varianza del margine lordo

4

ESEMPIO:

La forma più sintetica di varianza del risultato economico dice soltanto che il reddito conseguito è due terzi di quello atteso.

Per porre in atto un’azione mirata ed efficace, il management deve scomporre la varianza in componenti specifiche che siano in grado di spiegare, nel loro insieme la varianza sfavorevole o favorevole complessiva. Le componenti della varianza possono essere raggruppate in tre categorie principali, ciascuna delle quali corrisponde, grosso modo, a una singola area di responsabilità:

VARIANZE COMMERCIALI (^) funzione commercialeResponsabilità della

VARIANZE DEI COSTI DI PRODUZIONE

Responsabilità della funzione produzione

ALTRE VARIANZE (costi generali e amministrativi, elementi accessori straordinari di reddito, ecc.)

Responsabilità della direzione generale e staff (^5)

OBIETTIVO: spiegare perché l’utile netto programmato e quello effettivo differiscono.

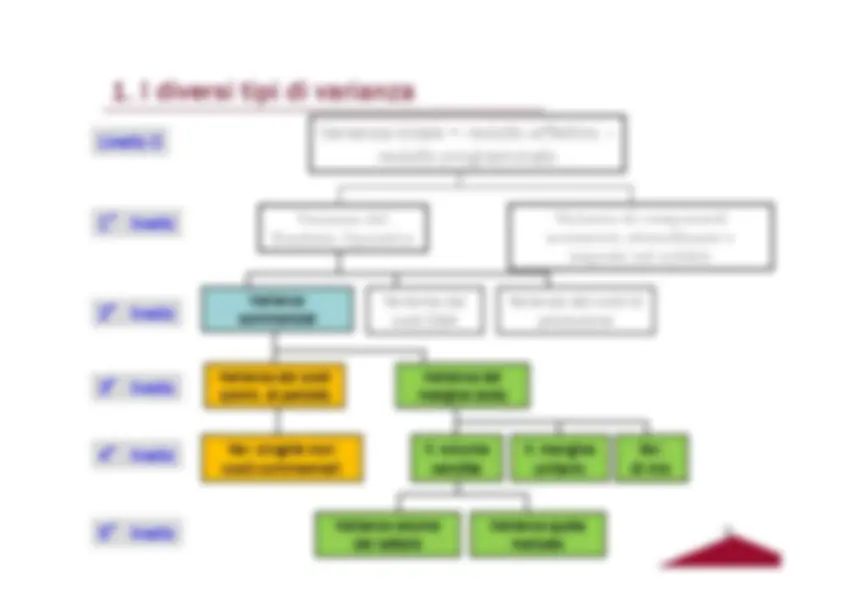

3 ° livello

1 ° livello

Livello 0

2 ° livello

Varianza totale = reddito effettivo – reddito programmato

Varianza costo h

Varianza efficienza

Varianza volume

Varianza spesa

Varianza prezzo

Varianza impiego

Varianza dei Mater. diretti

Varianza dei costi generali di produzione

Varianza della manodopera diretta

Varianza del Risultato Operativo

Varianza di componenti accessorie, straordinarie e imposte sul reddito

Varianze commerciali

Varianza dei costi G&A

Varianza dei costi di produzione

7

4 ° livello

3 ° livello

5 ° livello

2 ° livello

1 ° livello

Livello 0

Var. singole voci costi commerciali

V. volume vendite

V. margine unitario

Var. di mix

Varianza dei costi comm. di periodo

Varianza del margine lordo

Varianza volume del settore

Varianza quota mercato

Varianza totale = reddito effettivo – reddito programmato

Varianza del Risultato Operativo

Varianza di componenti accessorie, straordinarie e imposte sul reddito

Varianze commerciali

Varianza dei costi G&A

Varianza dei costi di produzione

8

Lo schema di scomposizione fa proprie le seguenti idee:

scomporre su questa base la varianza totale dell’utile netto (o del risultato operativo).

mantenendo inalterati i valori degli altri (si assume, in tal modo, che i diversi fattori agiscano sul reddito indipendentemente l’uno dall’altro).

livello di scomposizione non giustificano la maggiore complessità dell’analisi e i maggiori costi.

sulle performance.

Varianza del margine lordo

Varianza dei costi commerciali di periodo

Varianza commerciale

Varianza di volume delle vendite

Varianza del margine lordo unitario

Varianza del mix

Varianza di volume del settore

Varianza di quota di mercato

13

costo programmato ≠ costo effettivo (per ogni elemento dei costi commerciali di periodo)

La differenza è la varianza dei costi commerciali di periodo

La varianza dei costi commerciali (costi di periodo) è facile da calcolare, quello che invece non è facile determinare è se esista o no una giustificazione accettabile per avere sostenuto, per esempio, costi di pubblicità superiori a quelli programmati.

La difficoltà di valutazione dipende dal fatto che l’importo “corretto” del costo commerciale da sostenere, è una questione di giudizio soggettivo. 14

RICAVI Il margine lordo è la COSTO DEL VENDUTO differenza tra:

∑quantità vendute di ciascun prodotto x prezzo unitario di vendita (corrispondente a ciascun prodotto)

∑quantità vendute di ciascun prodotto x costo unitario di produzione (corrispondente a ciascun prodotto)

Responsabilità della funzione commerciale

16

Responsabilità della funzione commerciale

Costo unitario di produzione costo standard

Varianza del Margine Lordo = ML totale effettivo – ML totale programmato (basati su costi std)

Si evita che le differenze fra costi unitari di produzione effettivi/std (=varianze di produzione) interferiscano con gli scostamenti ragionevolmente attribuibili alla funzione commerciale

Risulta più utile analizzare direttamente il margine lordo piuttosto che separatamente i ricavi e il costo del venduto.

17

Valori unitari * (euro)

Unità

Totale (euro) Unità^

Totale (euro) Ricavi da vendita 25 1.000 25.000 800 20.000 5.000 S Costo del venduto 15 1.000 15.000 800 12.000 3.000 F Margine lordo 10 1.000 10.000 800 8.000 2.000 S *Si supponga per comodità che i valori programmati unitari coincidono con i valori effettivi

Varianza (euro)

Programmato Effettivo

varianza sfavorevole del margine lordo

La varianza di ricavo sopravvaluta l’impatto sul reddito della contrazione dei volumi, poiché viene parzialmente e “automaticamente” compensata dalla varianza di costo del venduto pari a € 3.000 F.

SE: il ML unitario programmato ed effettivo sono uguali. ALLORA: la varianza sfavorevole del margine lordo deriva dalla contrazione di 200 unità del volume di vendita.

La conseguenza effettiva del minore volume

Valore corretto su cui chiedere spiegazioni alla funzione commerciale

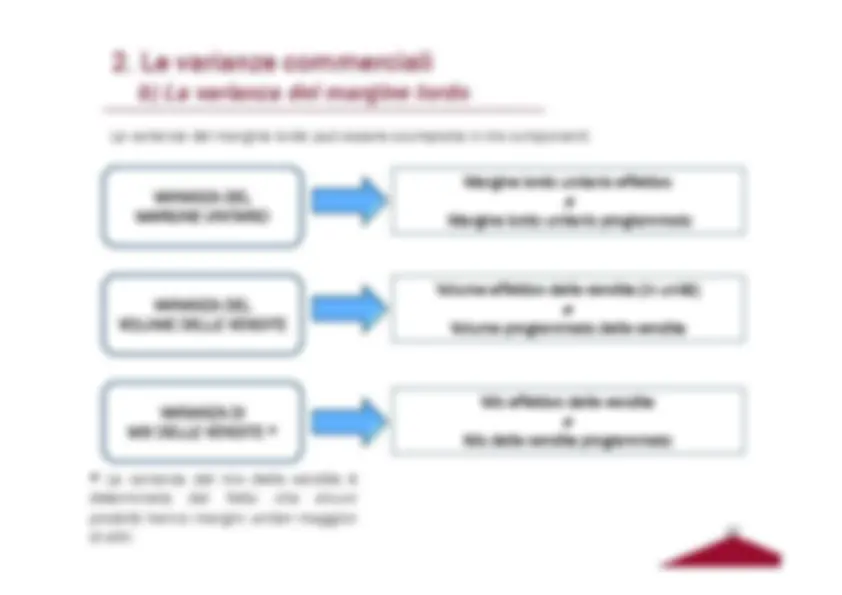

La varianza del margine lordo può essere scomposta in tre componenti:

VARIANZA DEL MARGINE UNITARIO

Margine lordo unitario effettivo ≠ Margine lordo unitario programmato

VARIANZA DEL VOLUME DELLE VENDITE

Volume effettivo delle vendite (in unità) ≠ Volume programmato delle vendite

VARIANZA DI MIX DELLE VENDITE *

Mix effettivo delle vendite ≠ Mix delle vendite programmato

A) La varianza del margine unitario e la varianza del volume delle vendite:

20

La varianza sfavorevole del ML può essere spiegata anche come una varianza favorevole del margine unitario e una varianza sfavorevole del volume di vendita:

Varianza del margine lordo

Varianza del margine unitario

Varianza del volume di vendita

In € Margine lordo totale effettivo

Margine lordo totale programmato

Scostamento

Margine lordo unitario 11* 10** 1 Volume (in unità) 900 1.000 (100) Margine lordo 9.900 10. Varianza del margine lordo € 100 S € 100 S

Margine lordo effettivo - Margine lordo di budget Margine unitario × Volume effettivo

Volume × Margine unitario

Effettivo (^) Programmato