Scarica Programmazione e controllo diritto pubblico e più Dispense in PDF di Programmazione e controllo solo su Docsity!

Cap. Efficienza: rappresenta la capacità di massimizzare il rapporto tra un fattore produttivo- INPUT- ( in termini monetari ) e un -OUTPUT- ( termini fisico-quantitativi ) Produttività: rapporto tra fattore produttivo ( termini fisico-quantitativi / temporali) e output (termini fisico quantitativi) Massimizzare Efficienza e Produttività significa ridurre gli sprechi, riducendo i costi di produzione sostenuti. Efficacia: Capacità di conseguire un risultato attraverso l’Output prodotto dalle attività di gestione. Economicità: sintetizza la capacità nel lungo periodo di utilizzare in modo efficiente le proprie risorse raggiungendo in modo efficace i propri obbiettivi e la strategia. Strategia competitiva : rappresenta l’esplicitazione delle modalità con cui un’azienda intende conseguire i propri scopi. Funzioni Manageriali : -Programmazione -Organizzazione -Gestione del Personale -Controllo -Comunicazione -Guida Sistema di controllo aziendale : è. Un sistema manageriale finalizzato ha supportare la direzione nell’assicurare l’utilizzo efficiente ed efficace delle risorse e il conseguimento della strategia aziendale. Controllo direzionale:

- dimensione STRUTTURALE ( organizzazione, strumenti)

- dimensione di PROCESSO ( dalla pianificazione strategica alla valutazione)

- dimensione strutturale è divisibile in:

- (^) Componente Organizzativa è la sua articolazione in unità organizzative elementari dotate di autonomia (centri di responsabilità)

- (^) Componente Strumentale è la sua articolazione in metodologia di misurazione contabile ( le quali informazioni sono create, comunicate)

- dimensione di processo riguarda la scomposizione temporale delle fasi di controllo:

- (^) in Prospettiva Ciclica (es. processo di Budgeting )

- (^) in Prospettiva Continua (es. Pianificazione Strategica ) Funzioni Sistema di Controllo Direzionale -Coordinato che deve essere garantito da una prospettiva Temporale (gli obiettivi devono rappresentare la traduzione operativa della strategia aziendale) e Spaziale (gli obiettivi attribuiti alle singole unità organizzative non devono essere in contrasto tra loro)

-Reportistica Esterna -Decisioni di Breve Periodo (scelta tra alternative) e Lungo Periodo (valutazione di investimenti) -Controllo -Responsabilizzazione -Valutazione Criteri di Progettazione del sistema di controllo Direzionale (1.1) Non è possibile individuare un sistema di controllo direzionale “ideale”, ma ne esistono di “adeguati” in base alle Condizioni di contesto interne ed esterne -scarsità di risorse e di redditività -instabilità ambientale (imprevedibilità degli andamenti di mercato) -complessità strutturale -cultura del controllo (dobbiamo intendere in senso generale, quell’insieme di abitudini, atteggiamenti, valori, ideali e di abitudini all’interno di un determinato contesto aziendale) Caratteristiche Sistema Controllo Direzionale (2) -economicità -flessibiltà (deve adeguarsi al mutare delle decisioni che l’hanno generato) -integralità (considerare tutte le funzioni aziendali) -integrità (considerare equilibri aziendali : finanziari, economici, patrimoniali) -continuità (sistema operativo, organizzativo e controllo non possono essere estemporanei o saltuari) -unicità (considerare l’intera attività gestionale) Modalità e Tipologie di Controllo (2.1) Tipologie: -controllo strategico (monitoraggio e valutazione dell’efficacia delle strategie) -controllo di gestione, direzionale (verifica dei risultati conseguiti) -controllo operativo, dei compiti (modalità di espletamento di attività o specifiche mansioni sotto il controllo del dirigente) Modalità (controllo direzionale) -interattività (feed-back , feed-forward) (incertezze strategiche) -diagnostica (misurazione e rappresentazione es. kpi(kei performance indicator) Tipologie Temporali -controllo preventivo -controllo concomitante -controllo consuntivo Le Dimensioni di analisi del Sistema (3) -struttura organizzativa del controllo (statica) -strumenti e tecnologie (statica) -processo (dinamica) Scomposizione in fasi del sistema di controllo direzionale :

IL Sistema di contabilità direzionale si caratterizza per una consistente complessità, tale complessità richiede il supporto di adeguate architetture informatiche Information Management System: -Dato Elementare—>Electronic Data Processing(EDP)—>agevolare la raccolta dati -Analisi dati elementari—>Management Information System(MIS)—>supporta attività di controllo direzionale -Funzione Dati—>Decision Support System(DSS)—>Supportare i processi decisionali del Management Struttura del Lavoro (5) I capitoli del volume sono organizzati in:

- Metodi e Strumenti: la cassetta degli attrezzi per chi vuole studiare il sistema di controll -Concetto di Costo (3) -Configurazione di Costo (5) -Progettazione sistemi di contabilità dei costi (6) -Sistemi Informativi Integrati (12)

- Decisioni -L’analisi costi.volumi,risultati (4) -Il Pricing (7) -Analisi Differenziale (8) -La decisione di Lungo Termine (14)

- Responsabilizzazione-Controllo-Valutazione: -La dimensione Organizzativa (2) -il processo di Programmazione (9) -Il sistema di Budgeting (10)

Contabilità generale Vs contabilità direzionale

© Copyright Sistemi di programmazione e controllo 16

Caratteristica Contabilità generale Contabilità direzionale

Ampiezza del sistema Il sistema copre l’intera attività aziendale. Il sistema osserva i risultati economici parziali (costo di prodotto, risultati di unità di business, ecc.). Prospettiva temporale e tipologia di informazioni Le informazioni sono riferite al passato, vi è la presenza di stime e congetture in maniera limitata (es. ammortamenti, fondi rischi), la prospettiva temporale è storica. Le informazioni sono tipicamente economico-finanziarie. Le informazioni possono essere storiche o prospettiche, Le informazione possono essere economico-finanziarie, ma anche fisico-tecniche, e di tipo qualitativo. Precisione dei dati I dati devono essere precisi ed attendibili. I dati possono avere margini di imprecisione, purché attendibili. Caratteristiche del reporting I report si caratterizzano per avere una frequenza limitata, solitamente annuale o trimestrale in taluni casi, con una tempestività limitata. I report si caratterizzano per frequenze elevate (giornaliere per alcune analisi) e per una tempestività elevata in relazione alle esigenze decisionali e di controllo dell’azienda.

-Analisi degli Scostamenti (11) -Il reporting (13) Cap. Le Finalità del Controllo (1) Una delle finalità del sistema di programmazione e controllo è quella di responsabilizzare la struttura organizzativa, verso il conseguimento dei risultati aziendali. L’Organizzazione (2) Poggia su: -divisione del lavoro -specializzazione (ogni compito è affidato a chi sa svolgerlo meglio) -il coordinamento (ricomporre il lavoro in modo efficace ed efficiente) Henry Mintzberg ha formalizzato i meccanismi di coordinamento: -adattamento reciproco -supervisione diretta -standardizzazione dei processi di lavoro -standardizzazione dei risultati

- standardizzazione delle professionalità (2.1) Mintzberg individua le 5 parti ideali per l’organizzazione aziendale: -vertice strategico (organizzazione e sviluppo della strategia aziendale) -linea intermedia (collegare vertice strategico con nucleo operativo) -nucleo operativo (svolge attività fondamentali per l’ottenimento dell’output) -tecnostruttura (opera standardizzando il lavoro così da non necessitare supervisione diretta) -staff di supporto (supporto specialistico esterno)(controller se c’è) Controller: -progettare la struttura del sistema informativo-contabile, del sistema di budgeting e reporting

- collaborare all’implementazione e all’utilizzo degli strumenti contabili -verificare i risultati e analizzare le informazioni prodotte -collaborare con il vertice strategico e con funzione risorse umane -monitorare ambiente esterno analizzando in rapporto all’evoluzione dell’azienda Attraverso l’individuazione degli attori all’interno dell’azienda è così possibile difinire: il Ruolo ricoperto, la Responsabilità assegnata, le Relazioni reciproche tra gli attori. Aree di Responsabilità Aziendale (3) Principio fondamentale su cui poggia il processo di programmazione e controllo è quello della responsabilizzazione dei dipendenti rispetto agli obiettivi aziendali e la sua coerenza con il loro livello di autonomia. Processo di “Delega", attraverso il quale sono attribuiti ambiti di autonomia decisionale:

- L’attribuzione di responsabilità

- Un riconoscimento formale della delega da parte del vertice

- L’attribuzione di un corrispondente potere decisionale

- La definizione di obiettivi e risorse per la realizzazione dell’attività

- Un controllo concomitante e susseguente dei risultati

Relazioni tra centri di Responsabilità (4) I risultati analitici di ogni centro di responsabilità:

- esprimono il contributo dello stesso al risultato globale dell’azienda, e

- rappresentano la base di valutazione delle performance del manager responsabile, in base ai quali questo beneficerà o meno di incentivi. È importante per l’azienda assicurare:

- Il coordinamento tra gli obiettivi attribuiti ai diversi centri di responsabilità

- l’esistenza di sufficienti incentivi per la collaborazione

- che le scelte e decisioni assunte da ciascun CdR massimizzino il risultato economico globale (rischio di sub-ottimizzazione delle scelte) Prezzi di Trasferimento (4.1) Pertanto, i prezzi di trasferimento sono funzionali a:

- valorizzare l'attività delle singole unità organizzative aziendali, ma non producono alcun effetto sull’entità del reddito aziendale;

- soddisfare l’esigenza di indurre i manager a prendere decisioni che garantiscano i migliori risultati del proprio centro di responsabilità, e nel contempo aumentino il risultato economico generale dell’azienda;

- salvaguardare l’autonomia del centro di responsabilità. Le metodologie di definizione dei prezzi di trasferimento possono essere molteplici e fanno riferimento ai seguenti approcci:

I prezzi di trasferimento

Tra i centri di profitto spesso intercorrono degli scambi di beni e servizi i quali richiedono di essere valorizzati. Il valore dei beni e servizi ceduti da un centro di profitto ad un altro centro di profitto prende il nome di prezzo di trasferimento. © Copyright Sistemi di programmazione e controllo 7 Centro di Profitto A Centro di Profitto B Ricavi di vendita

- Costi di produzione = Reddito operativo Ricavi di vendita - Costi di produzione = Reddito operativo Prezzo di trasferimento € Cessione di beni/servizi

- Basato sul costo sostenuto (a seconda della tipologia di costo scelto e del sistema di determinazione dello stesso, ci saranno vantaggi o svantaggi per i centri di responsabilità coinvolti nel trasferimento)

- Basato sul costo di mercato (utilizzato nelle aziende che hanno linee strategiche basate su una forte concorrenzialità, e laddove esista un mercato per l’output. Viene utilizzata quando le trattative non conducono a risultati in tempi ragionevoli o quando può risultare agevole riferirsi a prezzi di mercato)

- La negoziazione (modalità che salvaguardi l’autonomia dei manager, ed è spesso sostenuta dall’identificazione di un vantaggio insito nella migliore conoscenza che i manager hanno nel contesto produttivo e delle conseguenze dei risultati). Cap. Definizione e Concetto (1) Un costo può essere definito come il valore monetario di un fattore produttivo consumato. Le Finalità d’uso dei concetti di costo sono:

- Controllo dei Risultati

- Supporto alle Decisioni La classificazione base dei costi è quella legata alla natura del fattore produttivo consumato e che rimane costante, ovvero:

- Costo di materie prime o materiali

Principali classificazioni di costo

Cos’è un COSTO?

© Copyright Sistemi di programmazione e controllo 3 Valore, espresso in termini monetari, dei fattori produttivi consumati Criterio di classificazione Tipologie di costo Per natura Materie prime Manodopera Ecc. Variabilità rispetto ad un cost driver Costi fissi Costi variabili Costi misti Modalità di attribuzione all’oggetto di costo Costi diretti Costi indiretti Temporale Costi effettivi Costi standard (o preventivi) Rilevanti nella scelta tra alternative Costi differenziali Costi opportunità Responsabilità gestionale Costi controllabili Costi non controllabili

- L’analisi della relazione tra costi, quantità prodotte e vendute, e risultato operativo aziendale, consentendo così di effettuare previsioni delle variazioni dei livelli di redditività operativa;

- La determinazione del punto di pareggio di modo tale da conoscere quando l’azienda raggiungerà il pareggio tra costi totali e ricavi, stante la struttura dei costi che presenta e la capacità produttiva definita. Costi Diretti e Indiretti (3) -Diretti sono oggettivamente riconducibili (causati da) all’oggetto di costo. Questi costo sono attributi ad un oggetto di costo. -Indiretti elementi di costo causati congiuntamente da due o più oggetti del costo e non riconducibili “oggettivamente” a nessun oggetto singolarmente. I costi indiretti sono allocati ad un oggetto di costo tramite criteri di allocazione. I criteri che vengono individuati devono tener conto di un nesso di casualità tra l’entità del costo da attribuire e l’attività, realizzata su ogni prodotto, determinante il costo stesso. Si ricerca la Base di Ripartizione che consente di cogliere il nesso di causalità tra costo e attività. Occorre precisare che la qualificazione di costi come diretti o indiretti non è valida in assoluto, ma SOLO ed ESCLUSIVAMENTE rispetto ad un oggetto di costo specifico. I Criteri:

- Oggetto di Costo

- Capacità di Misurazione dei sistemi informatici aziendali

- convenienza economica ed opportunità di tale misurazione Funzioni D’Uso:

- Determinare il costo pieno di prodotto (o di qualsiasi altro oggetto di costo).

- Determinare il prezzo normale dei prodotti.

- Effettuare un’analisi dei margini di redditività di modo tale da valutare in che misura i ricavi possono remunerare i costi diretti e i costi indiretti.

- Valutare l’andamento economico e i margini di redditività di aree di business e segmenti di azienda. Costi Differenziali e Opportunità (5) Il costo differenziale è la differenza che si rivela nel costo tra due o più alternative possibili, entrambe in grado di soddisfare lo STESSO obiettivo dell’azienda. L’analisi differenziale(ha efficacia e validità nel breve periodo) permette di definire quale sia l’alternativa economicamente più conveniente. Questi costi sono anche definiti Costi Rilevanti perché influenzati da una decisione alternativa. Es. -scelta tra alternative di produzione -determinazione del costo del capitale -analisi dei vantaggi competitivi -scelta acquisizioni di fattori produttivi -scelta tra investimenti I costi Opportunità sono il beneficio potenziale a cui si rinuncia (o il sacrificio che si accetta) quando si sceglie un'alternativa rispetto a un’altra. Si usano per valutare aspetti di scelte che non comportano necessariamente un’uscita monetaria, ma possono essere utili per scegliere tra diverse strategie alternative(fattore tempo, rischio generato da un’alternativa).Occorre tener presente: -questi costi sono sempre presenti nelle scelte intraprese, e sono costi reali.

-essendo riferiti a eventi futuri, i costi opportunità sono spesso difficili da qualificare. Costi Effettivi e Standard (4) I costi effettivi sono quelli riferibili agli oneri effettivamente sopportati dall’azienda. I costi effettivi si riferiscono quindi al passato. I costi standard/preventivi sono costi previsti (o parametrici), definiti ex-ante in base ad una programmazione dell’impegno economico che l’unità produttiva dovrà sostenere per l’esecuzione del ciclo produttivo. -costo standard ideale: definito in relazione a un livello ottimale di efficienza tecnico/ produttiva dell’azienda e dei suoi rapporti esterni. -costo standard pratico: definiti in considerazione dei costi effettivamente sostenuti dall’azienda, dati i livelli di output che intende raggiungere. Finalità d’Uso:

- La ricerca dell’efficienza e il controllo delle performance delle unità organizzative;

- La predisposizione di un efficace processo di programmazione; i costi standard vengono spesso utilizzati nella formulazione dei budget aziendali;

- La valorizzazione del sistema di contabilità dei costi per i semilavorati e prodotti in corso di lavorazione;

- L’analisi degli scostamenti tra valori effettivi e standard di costo. Costi Controllabili e Non Controllabili (6) I costi controllabili sono quei costi che riferiti un centro di responsabilità, posta sotto la responsabilità di un manager, influenzabili in maniera significativa dal manager stesso. I costi non controllabili sono quelli il cui andamento non è imputabile al manager, bensì a livelli superiori della struttura organizzativa aziendale. La distinzione tra costo controllabile e non controllabile dipenderà:

- dal livello di autonomia attribuito al centro di responsabilità.

- dal livello organizzativo oggetto di analisi(i costi controllabili dal direttore di un centro di profitto saranno maggiori rispetto ai costi controllabili del responsabile di reparto). Finalità d’Uso:

- politiche di contenimento dei costi nei diversi centri di responsabilità dell’azienda;

- strategie di gestione incentrate sulla motivazione del personale;

- esigenze di monitoraggio del grado di raggiungimento degli obiettivi definiti nel budget dell’azienda;

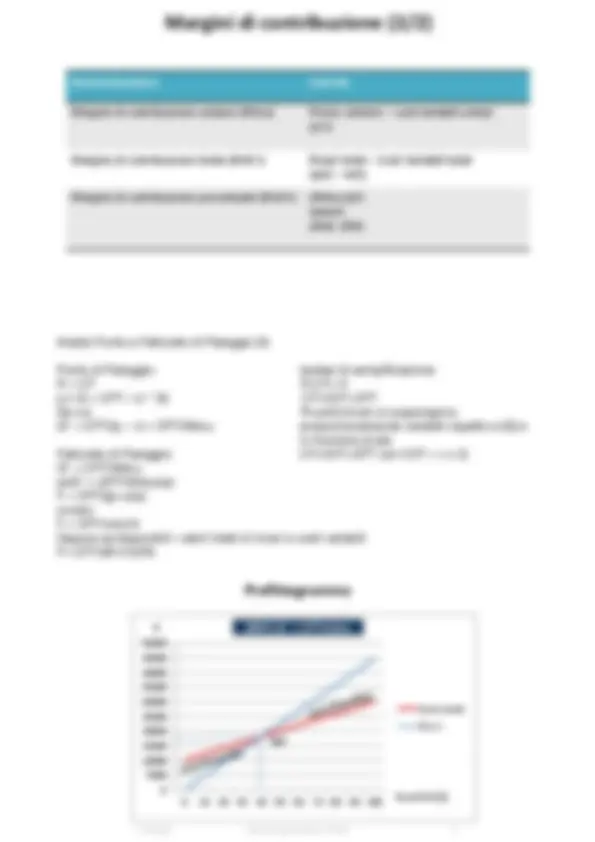

- strutturazione dei report economici di controllo. Cap. ANALISI COSTI-VOLUMI-RISULTATI Comportamento Costi (1) L’analisi del comportamento dei costi implica che i costi dei fattori produttivi(Risorse) vengano messi in relazioni con le variabili esplicative(determinanti o Driver di Costo) che ne causano il sostenimento.

- Costi Discrezionali cioè costi fissi rispetto ai volumi di attività produttiva, ma frutto di decisioni che il management, almeno una volta l’anno può modificare in base a una stima sull’attività futura.(es. promozioni, formazione del personale, ricerca e sviluppo). Caratteristiche: -“reversibilità” nel breve periodo -Possibilità di essere dimensionati senza compromettere la capacità produttiva e le prestazioni economiche dell’azienda. Costi Semi-Variabili CSV=K+(vxQ) (1.4) Sono costi che si dividono in due componenti: -una fissa, che si sostiene comunque, indipendentemente dal volume. -una variabile, il cui ammontare totale varia in proporzione al volume/quantità Es. costi misti (gestione automezzo) Costi Totali (1.4) Costi a Scalini o semi-fissi o scatti (1.6) Questi costi che sono indipendenti entro determinati limiti, dal volume di produzione (Q), ma superati detti limiti subiscono un brusco scatto fino a raggiungere un nuovo limite superiore, in corrispondenza del quale rimangono costanti per un certo livello. Stima Relazione Costo-Volume (1.7) CT=CF+(vxQ) CF=costi fissi totali v=costo variabile unitario © Copyright Sistemi di programmazione e controllo 8

Costi totali

Costo totale = CFT + (v X Q)

Costi fissi Costi variabili Costo totale

Quantità (Q)

Costo(€)

Una volta identificato l’intervallo di rilevanza (in termini di tempo, capacità produttiva e contesto ambientale e decisionale), la stima della relazione costo-volume (cioè l’attribuzione di valori numerici ai membri dell’equazione: CF e v) si può fondare su vari metodi:

- Metodi basati su Valutazioni Soggettive—>Metodi Ingegneristici, Economico Aziendali

- Metodi Statistici—>Massimo Minimo, Minimi Quadrati, Regressione Statistica

- I metodi basati su valutazioni soggettive implicano che la componente fisica e variabile del costo siano determinate soggettivamente, attraverso il giudizio di chi compie la valutazione (costui baserà la valutazione su elementi di tipo ingegneristico o contabile). Questi metodi sono appropriati per stimare la dinamica dei costi in situazioni dove i DATI storici assumono minore importanza rispetto alla proiezione futura (introduzione sul mercato di un nuovo prodotto). Quindi colui che compie la valutazione cerca di misurare il comportamento della funzione di costo in relazione ai costi previsti e non a quelli effettivi.

- I metodi Statistici utilizzano generalmente costi storici (passati) per approssimare in modo matematico le funzioni di costo. Confrontando i risultati delle analisi svolte con metodo economico-aziendale(soggettivo) e con metodo di regressione lineare(statistico) emerge in generale, che a un livello basso del driver di costo esplicativo la differenza di previsione dei costi totali è ridotta mentre a livelli elevati la funzione di costo ottenuta con l’analisi economico-aziendale prevede costi molto diversi dall’analisi di regressione, in particolare a causa della stima del costo variabile unitario. Margine di Contribuzione (2-2.1) Sistema direct costing Semplice Sistema direct costing Evoluto Ricavi di Vendita Ricavi di Vendita -costi variabili -costi variabili = Margine di Contribuzione = Margine di Contribuzione I livello -costi fissi -costi fissi specifici = Risultato operativo netto aziendale = Margine di Contribuzione II livello -costi fissi comuni = Risultato operativo netto aziendale Margine di Contribuzione Totale, Unitario, Percentuale (2.2) MdcTotale: rappresenta una misura di redditività globale dell’azienda. È importante nell’ambito delle decisioni di breve periodo, il cui utilizzo può essere connesso anche ad analisi di convenienza economica, con riferimento alle diverse linee di produzione (analisi differenziale). MdcUnitario: misura la capacità del singolo prodotto di contribuire alla copertura dei costi fissi aziendali; nelle multiprodotto l’ampiezza del margine determina l’ordine di priorità nella produzione dei vari prodotti/linee di prodotto, in quanto in un’ottica comprata ne misura la convenienza economica. Il McdU viene utilizzato nella determinazione del volume di pareggio. MdcPercentuale: nel calcolo del fatturato di pareggio permette di cogliere rapidamente l’effetto economico derivante da aumenti di prezzo. Risulta inoltre utile per i trade-off su due prodotti

Analisi Reddito Obiettivo: Nel caso si volesse conoscere non tanto la quantità o fatturato di pareggio, ma la quantità o fatturato necessario per generare un determinato profitto obiettivo, l’equazione base dovrà essere così modificata: Q = (CFT + RO)/Mdcu F = (CFT + RO)/Mdc% Punto di Pareggio Aziende Multi-Prodotto (3.1)

- Nel caso di aziende multiprodotto è necessario procedere alla determinazione del Margine di Contribuzione unitario equivalente (MDCe).

- Il MDCe rappresenta la media ponderata dei margini di contribuzione degli n prodotti. La ponderazione è effettuata sulla base del mix di vendita.

- Mix di vendita: distribuzione % delle vendite per prodotto/famiglia di prodotto.

Punto di pareggio per aziende multiprodotto

Ipotesi:

2 linee di prodotto: A e B

Qa e Qb = quantità vendute di A

e di B

va e vb = costi variabili unitari di

A e di B

Qa + Qb = Qtot, il mix di vendita

corrisponde all’incidenza

percentuale di A e di B sulle

vendite globali:

Qa/ Qtot * 100 = %a

dunque

Qa = Qtot * %a

Qb/ Qtot * 100 = %b

Dunque

Qb = Qtot * %b

Calcolo quantità di pareggio:

R – CT = 0

(pa x Qa + pb x Qb) – (va x Qa + vb x Qb) – CF = 0

L’equazione può essere riscritta attraverso i mdcu:

(pa - va) x Qa + (pb – vb) x Qb – CF = 0

mdcua x Qa + mdcub x Qb – CF = 0

Ne consegue che:

mdcua x Qtot x %a + mdcub x Qtot x %b – CF = 0

Raccogliendo Qtot abbiamo:

Qtot x (mdcua x %a + mdcub x %b) – CF = 0

dove (mdcua x %a + mdcub x %b) = mdcue

Q* = CFT / mdcue

Occorre poi imputare il risultato ad A o a B, ricavando

Qa e Qb di nuovo attraverso il mix di vendita:

(Qa) = Q x %a

(Qb) = Q x %b

© Copyright Sistemi di programmazione e controllo 21

Margine di Sicurezza (3.2) Il margine di sicurezza è la distanza (in termini di attività/ volumi o di fatturato) che separa un determinato livello di attività (effettivo o previsto) dal punto di pareggio. In termini relativi, misura la variazione percentuale che i livelli di attività di un’azienda possono subire prima che l’azienda entri nell’area di perdita. MdS = Q effettive (o previste) – Q di pareggio MdS (QMdS)% = (Q effettive o previste – Q di pareggio) / Q effettive o previste MdS(QMdS)% = (R effettivi o previsti – F di pareggio) / R effettivi o previsti

Punto di pareggio per aziende multiprodotto

Ipotesi:

2 linee di prodotto: A e B

Qa e Qb = quantità vendute di A

e di B

va e vb = costi variabili unitari di

A e di B

Qa + Qb = Qtot, il mix di vendita

corrisponde all’incidenza

percentuale di A e di B sulle

vendite globali:

Qa/ Qtot * 100 = %a

dunque

Qa = Qtot * %a

Qb/ Qtot * 100 = %b

Dunque

Qb = Qtot * %b

Calcolo fatturato di pareggio:

F* = CFT / mdc%

Occorre poi imputare il risultato ad A o a B, ricavando

Fa e Fb di nuovo attraverso il mix di vendita:

(Fa) = F x %a

(Fb) = F x %b

© Copyright Sistemi di programmazione e controllo 22 Mds = Qeff.- Qpareggio MdS% = (Qeff.- Qpareggio)/ Qeff.x Il margine di sicurezza area di perdita area di profitto CFT Volume di pareggio Volume di vendita

- Costi

- Ricavi € 5. 25 Ricavi totali Costi totali Qeff. Margine di Sicurezza

Finalità e Contributi (4) Generali: Strumento di analisi propedeutica al budget. Strumento per il calcolo di convenienza economica, avente per oggetto scelte di volume. Riflessione sul volume e su altre macro-variabili gestionali, che influenzano il risultato economico atteso (es. capacità produttiva, costi fissi discrezionali, prezzo di vendita, ...) Specifici: Punto di pareggio : quale sarebbe l’effetto sul livello del punto di equilibrio, espresso in volume e a valore, se: -i costi fissi aumentassero?

- il costo variabile unitario diminuisse?

- il volume delle vendite aumentasse?

- il prezzo di vendita aumentasse? Margine di contribuzione:

- Valutazione sulla convenienza economica e redditività.

- Valutazione sulla scelta del più appropriato mix di vendita. Leva operativa :

- Riflessione sulla rischiosità operativa.

- Riflessione sulla struttura dei costi più vantaggiosa (combinazione fra costi fissi e variabili), in relazione alla personale propensione al rischio e al punto di pareggio e margine di sicurezza. Limiti dell’analisi CVR Generali (legati alle ipotesi semplificatrici di costruzione): 1.scelta del driver di costo (che suppone che tutti i costi siano classificabili in fissi e variabili). 2.coincidenza fra volumi prodotti e volumi venduti. Specifici:

- Approssimazione dei costi a scalini in funzioni lineari: la varietà di comportamento dei costi in base al volume genera le principali discrepanze fra il calcolo aritmetico e l’andamento effettivo dei costi.

- Identificazione dell’intervallo di rilevanza, in periodi caratterizzati da rapidi cambiamenti economici.

- Scelta dell’unita di misura, che influenza il valore esplicativo e interpretativo dell’analisi CVR, soprattutto laddove venga utilizzata quella monetaria.

- Presenza di una serie di concause, oltre al volume di attività, che determinano la variazione dei costi da un periodo all’altro. Per queste ragioni, l’analisi CVR è un aiuto valido nella semplificazione di realtà complesse ai fini decisionali del management, purché si sia consapevoli dei limiti intrinseci. Cap. Configurazioni di Costo (1)

Una configurazione di costo è da intendersi come un’aggregazione di costi che, in modo diretto o indiretto, possono riferirsi ad un certo oggetto di costo che può comprendere tutti i costi riguardanti l’oggetto o può fermarsi a livelli intermedi d’inclusione degli oneri. Le configurazioni di costo rappresentano modalità differenziate di combinazioni dei costi aziendali, al fine di evidenziare una specifica valenza informativa del dato. Le più diffuse configurazioni di costo sono le seguenti:

- Configurazione al costo variabile

- Configurazione al costo primo o diretto

- Configurazione al costo di trasformazione (costi industriali+costo MP+costo acquisto fattori esterni)

- Configurazione al costo pieno industriale o di produzione

- Configurazione al costo pieno

- Configurazione al costo economico-tecnico

Oggetto di costo

Un oggetto di costo è definibile come l’elemento di

aggregazione dei costi per il quale l’azienda ha un interesse a

conoscerne il grado di consumo di risorse aziendali.

L’oggetto di costo più osservato è il Prodotto/servizio,

ma non solo:

© Copyright Sistemi di programmazione e controllo 4 Oggetto di costo Esempio Unità organizzativa Il costo dell’ufficio controllo qualità Linea di prodotti Il costo della linea “Notte” di La Perla Singolo prodotto Il costo di produzione della Fiat Panda 4 x 4 Canale distributivo Il costo di gestione dei Negozi outlet Agente Il costo di un venditore Progetto Il costo di costruzione di un nuovo impianto Cliente Il costo di assistenza post-vendita richiesti dal singolo cliente Attività Il costo della gestione delle paghe dei dipendenti