Scarica Programmazione e controllo - teoria e più Appunti in PDF di Programmazione e controllo solo su Docsity!

Programmazione e Controllo – prof.ssa Silvia Vernizzi, prof. Giampaolo Brunelli

Lezione 1 – 17 /02/2020 – Vernizzi Informazioni di servizio Al giovedì si fa teoria con la Vernizzi, al lunedì si fanno gli esercizi con Brunelli. Lezioni che saltano: 20/02, 24/02, 30/03, 02/04, 13/04 + 28/02, 02/03, 05/03 causa Coronavirus 4 maggio fine lezione à 14 maggio? Ultime due-tre lezioni di riepilogo di tutti gli esercizi e una simulazione dell’esame, che è costituito proprio da degli esercizi con una parte di teoria. Slide ed esercizi caricati prima, per quanto possibile. Libro: non verrà fatto tutto, solo i primi 6 capitoli e verranno fatti a lezione abbastanza fedelmente. Ricevimento giovedì 8.30-10.10 SMT, ma mandare mail prima. Obiettivi del corso Tutto ruoterà attorno l’analisi dei costi, perché sono fondamentali all’interno dell’economia di un’azienda. Alla fine del corso bisogna essere in grado di distinguere le diverse nature dei costi, valutare quanto costa produrre un prodotto, valutare la bontà/correttezza di un prezzo. Oggetto del corso Nasce come naturale proseguimento/approfondimento del corso di Lettura e Analisi del Bilancio, ma in realtà ci sono cose di management che abbiamo già visto. L’aspetto più differente tra questo corso e bilancio è che qui ci sono i numeri per davvero e servono le calcolatrici, le cose che vedremo saranno in dimensione quasi sempre quantitativa. Contabilità direzionale e contesto aziendale In termini generali, tutto il processo di pianificazione, di programmazione e controllo di ciò che accade nell’azienda viene inserito nell’ampio mondo chiamato contabilità direzionale o analitica. Si differenziano in modo importante dalla contabilità generale (di cui si parla in Lettura e Analisi del Bilancio). La contabilità generale è quel sistema di rilevazione dei fatti, degli accadimenti che intercorrono tra l’impresa e dei soggetti terzi. Delle 5 operazioni fondamentali di gestione (ossia il finanziamento, investimento, trasformazione, disinvestimento e rimborso/remunerazione) 4 riguardano lo scambio tra l’impresa e i terzi e di queste si occupa proprio la contabilità generale. La fase di trasformazione prende gli input del processo di trasformazione, li trasforma e ne ottiene un prodotto finito che però non è ancora stato venduto (il momento della vendita è nella fase di disinvestimento). Per questo motivo questa operazione non prevede uno scambio con i terzi, è tutta interna, ma genera tantissimi costi perché riguarda l’assorbimento delle materie prime e semilavorati, riguarda la manodopera e anche il supporto legato a ricerca sviluppo, di progettazione, di marketing, di vendita ecc. Con la contabilità analitica guarderemo proprio a questa fase di trasformazione à l’obiettivo è capire se il processo è efficace ed efficiente ; è efficace quando ci permette di raggiungere l’obiettivo che il processo si è posto. Al contempo però non basta che un processo sia efficace, ma si deve associare l’efficienza, ossia capacità di raggiungere quell’obiettivo con il minor consumo possibile di risorse, vale a dire con il minor valore possibile a livello di costo.

Altro elemento di differenziazione tra le due contabilità sono i destinatari. I destinatari principali della contabilità generale sono i soggetti esterni che prendono decisioni finanziarie à i destinatari quindi del bilancio di esercizio, output della contabilità generale sono i soggetti esterni. I principi che regolano la scrittura e la redazione del bilancio gravitano attorno a un generale concetto di tutela dei soggetti terzi. La contabilità direzionale o analitica è indirizzata a soggetti interni, a chi in azienda ha il compito di pianificare e governare perché sulla base delle info che la contabilità analitica fornirà questi devono prendere decisioni ma che sono decisioni diverse rispetto a quelle che devono prendere i soggetti esterni. Le domande tipiche in questo caso sono: “ha un rendimento sufficiente per poter essere tenuto in vita il prodotto X o è meglio toglierlo dal mercato?” “il prezzo che ho applicato al prodotto X è corretto oppure no?” Il mondo del prezzo è grandissimo e i costi di produzione sono i costi che l’azienda deve sostenere per produrre un determinato prodotto. Come fanno le imprese a definire il prezzo del prodotto che offrono? Devono capire quanto costa produrre quello che fanno: poi, a logica, fissano il prezzo in modo almeno da coprire i miei costi. Nella realtà succede che non sempre le imprese conoscono i loro costi perché non è cosi scontato capire quanto costa produrre ciò che produco e per capirlo ci vuole tempo, risorse e competenze. Queste non sempre sono presenti nelle nostre aziende, le quali si trovano a definire un prezzo senza avere un’idea puntuale dei costi. Il prezzo viene definito quindi, ad esempio, sulla base del mercato perché se il prezzo è troppo disallineato, il prodotto non si vende. Dall’altro lato se l’azienda riesce a rilevare i sui costi, fissa il prezzo in base ai costi, ma se il mercato vende a meno? Deve comunque ridurli o aumentarli per allinearsi al mercato. Differenze tra contabilità generale e direzionale/analitica

In linea generale, tra gli obbiettivi della contabilità direzionale possono anche alzarsi e sono sostanzialmente riconducibili alle attività chiave del ruolo dei manager (persone che hanno responsabilità decisionali):

- Pianificare le attività in modo coerente;

- Dirigere e motivare, far si che tutte le persone che lavorano in un’ipotetica scala gerarchica siano allineate, condividano gli obbiettivi e siano tutti nella stessa direzione per raggiungere l’obbiettivo che l’alta direzione si è posto. Ci sono dei ruoli che devono essere molto chiari, tutti quelli che gerarchicamente stanno sotto hanno l’obiettivo di essere dotati delle condizioni necessarie affinché tutti insieme possano lavorare per raggiungere questi obiettivi (remare tutti in una direzione);

- Controllare, attività quasi non slegata dall’attività di pianificazione. Se pianifico ma non controllo, non ha senso che pianifichi. Lezione 2 – 09/03/2020 – Vernizzi I costi: terminologia e classificazione Il nostro corso sarà fortemente focalizzato sul mondo dei costi: vedremo cosa significa il concetto stesso di costo e in che modo sono trattati in funzione della loro natura, del loro comportamento e di come possono essere utilizzati a livello aziendale. Definizione generale di costo Se si dovesse definire il concetto di costo nel linguaggio comune, che cos’è un costo? Non è altro che il sacrificio, in senso lato, connesso all’ottenimento di un beneficio. Questo è tanto vero in economia aziendale: i costi, per essere tali, hanno sempre come contropartita dei ricavi, o comunque dei componenti positivi di reddito. Quindi questa è la base di partenza. Detto ciò, c’è anche un’altra precisazione da fare: le aziende possono essere distinte normalmente in due grandi classificazioni à aziende commerciali e aziende manifatturiere. Perché questa distinzione è importante quando si parla di costi? Le aziende commerciali si differenziano dalle

aziende manifatturiere per la natura dei costi che sostengono: le aziende commerciali non trasformano le materie prime in prodotti finiti, ma li acquistano e li rivendono applicando un mark-up che dà origine al loro ricavo; le aziende manifatturiere invece sono le aziende di trasformazione in senso stretto, quindi acquistano materie prime, avviano un processo di trasformazione di queste e che dà poi origine a dei prodotti finiti o semilavorati, e infine vende i prodotti (disinvestimento). Questa distinzione è importante perché d’ora in poi parleremo esclusivamente delle aziende manifatturiere , perché sono un esempio più articolato e ricco per parlare di costi, sono più complesse e hanno delle caratteristiche molto più interessanti da analizzare à la modalità di calcolo dei costi varia a seconda della tipologia e della modalità di produzione dei prodotti. Questo non significa che quanto diciamo non sia valido per le aziende commerciali, l’unica cosa è che l’analisi che faremo sarà arricchita da dettagli che si applicano esclusivamente alle aziende manifatturiere, in virtù della loro complessità. Classificazione dei costi sulla base del loro ruolo nell’attività produttiva La prima grande classificazione di costo è il concetto di costo di produzione (anche detti costi di prodotto ). Questo concetto è fondamentale soprattutto se si parla di aziende manifatturiere à cos’è il costo di produzione? Tutti i costi, e solo i costi, che l’azienda deve sostenere per poter veder realizzato il suo prodotto. Per capire se un costo è di produzione o no, bisogna porsi questa domanda: “Ma se l’azienda non sostenesse questo costo, potrebbe veder realizzato il suo prodotto?”. È necessario fin da subito far chiarezza su un aspetto: un costo non è per sua natura un costo di produzione o meno, un costo di diventa di produzione in relazione allo specifico prodotto che l’impresa mira a realizzare (se un’impresa produce automobili è chiaro che avrà bisogno di sostenere alcuni costi per vedere realizzata la sua automobile che sono diversi, per la loro natura, dai costi che dovrà sostenere un’impresa che invece produce maglioni di lana). Il concetto di costo di produzione si articola in tre grandi sub- categorie, perché sono tanti e diversi in relazione alla loro natura, ma (proprio in relazione alla loro natura e al contributo che forniscono alla realizzazione del prodotto) possono essere classificati in tre grandi categorie:

- Materiali diretti : quei materiali che diventano parte integrante del prodotto e che possono esservi ricondotti facilmente (es.: una radio installata su un’automobile) à tutti quei materiali che cedono completamente la loro utilità all’interno del prodotto che contribuiscono a generare (classica definizione di materia prima); nell’esempio della radio, questa non è una materia prima (come la lana per i maglioni), ma comunque rilascia la sua utilità una volta che è stata installata nella sua automobile (e non può più essere utilizzata di fatto in nessun’altra auto o per nessun’altra cosa).

- Manodopera diretta : quei costi di manodopera che possono essere ricondotti facilmente alle singole unità di prodotto (es.: i salari pagati agli operai alla catena di montaggio di un’automobile) à il lavoro umano è un costo di produzione perché senza sostenere questo costo non riuscirei ad ottenere il mio

- Costi amministrativi : legati alla struttura dell’impresa non in senso produttivo (management, direzione, impiegati, tenuta degli uffici quindi le stampanti, i computer ecc) à ipotizziamo che un’azienda utilizzi un computer per il processo produttivo e anche dei computer per il personale amministrativo: il primo computer è un costo generale di produzione (perché lo uso per tante unità di prodotto), nel secondo caso il computer del personale amministrativo è un costo di periodo à non è la natura del costo a renderlo di produzione piuttosto che di periodo, ma è l’utilizzo che ne fa la singola impresa (e questo vale per tante altre nature di costo). Verifica rapida Le domande che ci saranno nell’esame non sono come quelle che ci sono sulle slide, ma sono utili per fare una pausa e ricapitolare. Sicuramente i costi indiretti di produzione sono due: da un lato A. l’ammortamento dei carrelli (rappresentano quelle famose attrezzature dell’esempio precedente) e dall’altro D. la retribuzione del supervisore di turno (stessa logica dell’esempio del manutentore di prima) Le commissioni di vendita e il costo della scatola nera non sono costi indiretti di produzione, ma tra loro sono molto diversi: il costo della scatola nera è sì un costo di produzione, perché senza la scatola nera il Boeing 767 non è completato, però non è un costo indiretto di produzione, bensì uno diretto, infatti è un materiale diretto; le commissioni di vendita, invece, rientrano nei costi di periodo, perché io riesco fisicamente a produrre il mio aereo anche senza sostenere le commissioni di vendita. La distinzione tra costo di prodotto e costo di periodo porta con sé un’implicazione molto importante: i costi di prodotto sono direttamente connessi alla capacità dell’impresa a generare un ricavo (perché questo deriva dalla vendita di un prodotto, se io non riesco a produrlo sicuramente non genero il ricavo). Questa caratteristica fa sì che i costi di prodotto siano rappresentati in Conto Economico nel rispetto del principio di competenza à noi troveremo in CE solo i costi che sono stati sostenuti per ottenere i ricavi che sono stati effettivamente realizzati, quindi i costi sostenuti che non hanno ancora avuto come immediata contropartita i ricavi noi non li vediamo in CE dell’esercizio (ma nell’esercizio ini cui i ricavi sono stati realizzati). Questo aspetto è importante perché differenzia i costi di prodotto dai costi di periodo, perché questi ultimi per loro natura sono slegati dalla produzione in senso stretto, non sono riconducibili direttamente al singolo prodotto, e quindi non avrebbe senso di parlare di competenza perché non hanno un legame diretto con i nostri prodotti à si dice quindi che i costi di periodo vengono spesati direttamente nel CE, li troveremo nel CE in cui sono stati sostenuti: se sostengo una campagna pubblicitaria che mi costa 500.000€, il costo lo troverò nel CE dell’esercizio in cui ho sostenuto effettivamente la campagna, a prescindere dai risultati che ha dato (che magari si sviluppano su 2- 3 anni magari). Invece, i costi della materia prima, che acquisto per realizzare i miei maglioni di lana, saranno esclusivamente i costi riconducibili alla materia prima che ha contribuito a generare i ricavi che si sono effettivamente realizzati; la materia prima acquistata ma non utilizzata rappresenterà una rimanenza finale e la troverò poi nell’esercizio successivo.

Verifica rapida Attenzione: se la risposta D. non fosse scritta così, ma per esempio “Costi dell’elettricità per illuminare gli uffici amministrativi”, in questo caso sarebbe di periodo e non di produzione. Non è la natura del costo! L’elettricità è sempre elettricità, ma cambia l’utilizzo/destinazione che l’impresa fa di quel costo: se la uso per gestire il mio impianto di produzione, allora è un costo di prodotto; se la uso per illuminare gli uffici, allora è di periodo. La prossima differenza tra imprese commerciali e manifatturiere ci serve a quantificare un’altra definizione di costo, e cioè il costo del venduto. L’impresa commerciale acquista dei prodotti e poi li rivende; a un certo punto (che sia per contabilità generale o per contabilità analitica, che siano 6 mesi, 12 mesi, quello che si vuole) facciamo una fotografia alla situazione della nostra impresa e “fermiamo” tutto per redigere il bilancio di esercizio, per vedere i costi sostenuti, ecc. Quindi c’è un momento in cui l’impresa commerciale non ha ancora venduto tutte le merci che ha acquistato, possono essere in parte in magazzino. Nell’impresa manifatturiera, invece, si acquistano materie prime che vengono trasformate e poi si ottengono dei prodotti finiti che vengono venduti; quando si fa quindi la “fotografia”, nel magazzino si possono trovare materie prime ancora inutilizzate, dei semilavorati (materie prime che si stanno già avvicinando a dei prodotti finiti) e anche dei prodotti completati in attesa di essere venduti. Questo è importante perché ci fa capire la diversa modalità con cui viene definito il costo del venduto. Il costo del venduto è il costo legato ai beni che sono effettivamente stati venduti dall’impresa nel periodo di rifermento. In un’azienda commerciale il costo del venduto si calcola così: all’inizio del periodo ho in magazzino un valore pari a X (in questo caso 14.200€), ossia i prodotti invenduti che mi arrivano dall’anno precedente; nell’arco dell’esercizio l’impresa acquista ulteriori Y prodotti (234.150€), quindi complessivamente l’impresa ha disponibili nell’esercizio X+Y prodotti disponibili per la vendita (248.350€). Alla fine dell’esercizio, però, nel mio magazzino faccio la mia “fotografia” e ho ancora Z prodotti (12.100€) non venduti. Qual è il costo del venduto, ossia dei prodotti che io ho effettivamente venduto? Sarà pari al magazzino di inizio periodo + gli acquisti del periodo – il magazzino di fine periodo. Nell’azienda manifatturiera la modalità di calcolo, concettualmente , non cambia perché anche in questo caso avremo un magazzino merci di inizio periodo (il valore dei prodotti finiti che io ho a disposizione all’inizio del periodo). L’unica differenza è che, nel caso dell’azienda manifatturiera, si avrà costo dei beni prodotti nel

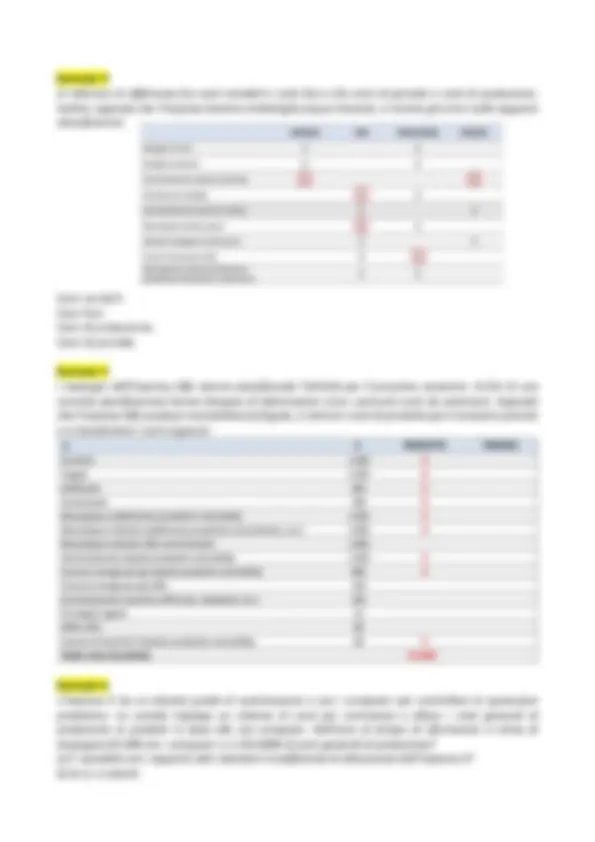

In tutti questi esempi la finestra temporale di riferimento è il mese, cosa che non succede nella contabilità generale (bilancio di esercizio, dove l’esercizio è di dodici mesi; in alcuni casi si fa un rapporto annuale semestrale, ma difficilmente si entra in finestre temporali più brevi); nel caso invece della contabilità analitica direzionale questo succede molto spesso, perché uno degli obiettivi di questa contabilità è di monitorare costantemente ciò che sta succedendo à implica finestre temporali più brevi, perché, se bisogna intervenire, un conto è farlo dopo un mese, un altro conto è farlo dopo dodici. Verifica rapida Il costo dei beni prodotti durante il mese, come prima: 125.000 + 835.000 – 200.000 = 760. Il costo del venduto a fine mese è stato: 130.000 + 760.000 – 150.000 = 740. Abbiamo quindi definito una delle classificazioni di costo più importanti (perché ce la porteremo dietro fino alla fine, ritornerà in tanti contesti), mira a distinguere tra costi di produzione e costi di periodo. Costi di produzione à costi che sono direttamente e univocamente collegati al processo di produzione, senza quei costi l’impresa non riuscirebbe a produrre fisicamente ciò che produce Costi di periodo à costi indispensabili per lo svolgimento dell’attività d’impresa, ma che non sono strettamente connessi al processo produttivo. Il modo più semplice per capire se un costo è di produzione o meno, è quello proprio di porsi la domanda: “Se io non sostenessi questo costo, riuscirei a veder completato, pronto per la vendita il mio prodotto?” à se sì, allora è un costo di periodo; se no, allora è un costo di produzione. Nella prossima lezione guarderemo ai costi in un altro modo, classificheremo i costi non sulla base della destinazione all’interno della struttura organizzativa, ma sulla base del loro comportamento e arriveremo a definire e quantificare i costi fissi, variabili, misti ecc.

Lezione 3 – 12/03/2020 – Vernizzi Durante la scorsa lezione abbiamo cercato di rispondere alla domanda “Quanto ci costa produrre ciò che produciamo?”. In realtà vedremo nel corso delle lezioni che questa domanda potrebbe essere meglio declinata in “Quanto ci costa produrre una unità di quello che facciamo?” e la risposta sarà differente a seconda del fatto che l’impresa produca tante unità tutte uguali tra loro, oppure poche commesse tutte molto diverse tra loro dal punto di vista dei costi. In ogni caso, quale che sia la modalità di generazione dei ricavi dell’impresa, il significato della nostra domanda non cambia, perché attraverso l’identificazione dei costi di produzione riusciremo a capire proprio quanto costa all’impresa ciò che fa. Abbiamo visto anche che sempre, a prescindere dal modello produttivo, i costi di produzione possano essere ricondotti a tre grandi categorie: materiali diretti, manodopera diretta e costi generali di produzione. Naturalmente il peso percentuale di questo costi all’interno del complessivo costo di produzione varia a seconda della tipologia di prodotto/servizio realizzato, piuttosto che rispetto all’organizzazione produttiva. Per il momento ci soffermiamo sull’aspetto definitorio. L’altra cosa vista insieme sono i costi di periodo, che al contrario sono tutti quei costi che l’impresa sostiene per svolgere tutte le sue attività, quindi indispensabili per la sopravvivenza dell’impresa, ma non per veder realizzata la sua attività produttiva. Si distinguono in: marketing e vendite, costi generali amministrativi. Abbiamo accennato al costo del venduto, perché al suo interno contempla proprio i costi di produzione. La definizione che classifica i costi come di produzione o di periodo fa riferimento alla destinazione del fattore produttivo, cioè l’utilizzo che l’impresa fa di quel fattore produttivo. Classificazione dei costi per prevederne il comportamento Oggi guarderemo ai costi sulla base del loro comportamento. I costi hanno un comportamento perché hanno una loro dinamica, per li fatto che si ripetono nel tempo. L’adozione di questa prospettiva determina una delle più note e in qualche modo più utili (anche se fraintese) classificazioni. Ciò che determina il comportamento di un costo (quindi che sia variabile o fisso) è la modalità con cui il costo del fattore produttivo reagisce a delle variazioni del livello di attività dell’impresa. Questa classificazione quindi distingue i costi in:

- Costi variabili : si dice costo variabile quando cambia al variare del livello di attività dell’impresa, in particolare è un costo variabile se aumenta all’aumentare dell’attività dell’impresa (numero di ore lavorate, numero di prodotti realizzati, numero di servizi offerti) Nel mondo dell’impresa i costi variabili possono essere i costi per le materie prime: se io produco maglioni di lana e acquisto una certa quantità di lana, il costo della lana per la mia impresa è variabile à all’aumentare dei maglioni da produrre, maggiore sarà il costo della lana da acquistare. Un altro esempio è il costo della manodopera diretta: tante più ore di lavoro vengono svolte, tanto maggiore sarà l’ammontare complessivo di costo di manodopera diretta che io dovrò riconoscere ai miei operai.

- Costi fissi : si dice costo fisso quando il suo ammontare complessivo rimane invariato al variare del livello di attività dell’impresa. Anche in corrispondenza di un’attività pari a zero, ho comunque un costo. Nel mondo dell’impresa un costo fisso è il costo di un impianto produttivo, un macchinario, perché il suo costo, una volta che è stato sostenuto, prescinde di fatto dal volume di attività. Al crescere del volume di attività il costo complessivo del macchinario utilizzato per la realizzazione dei miei prodotti viene spalmato su più prodotti e quindi attribuito in modo meno gravoso. Di fatto però il costo complessivo di quell’impianto non cambia, quindi se si sostiene un costo importante per un impianto e la mia attività per qualche motivo (tipo coronavirus) si ferma, ho comunque sostenuto quel costo e non cambia.

fermassimo alla definizione standard di costo fisso, potremmo dire che anche il costo dell’impianto/macchinario sia un costo variabile, perché in quel caso è variato proprio in funzione del volume dell’attività dell’impresa. Questo ci porterebbe a dire che, in realtà, oltre a una certa soglia tutti i costi sono variabili. Però di fatto ci porterebbe a negare in qualche modo l’esistenza dei costi fissi, mentre noi abbiamo bisogno dei costi fissi e di identificarli perché hanno delle caratteristiche e un’utilità molto importanti. In che modo si supera questo problema? Dicendo che la definizione dei costi variabili e costi fissi deve essere fatta all’interno di un intervallo significativo: quando ci troviamo a chiedere se un costo sia fisso o variabile, dobbiamo pensare alla variazione dell’attività dell’impresa come ad una variazione fisiologica, non una variazione di raddoppio o triplicazione improvvisa, perché quello appunto ci porterebbe a far perdere di significato i costi fissi. Classificazione dei costi diretti e indiretti Un’altra classificazione, meno intuitiva ma non meno rilevante, è quella che distingue i costi non più sulla base del loro ruolo nell’attività produttiva o del loro comportamento, ma sulla base della loro facilità ad essere ricondotti o meno ad uno specifico oggetto di costo. Questa classificazione distingue i costi in due grandi categorie:

- Costi diretti : costi che possono essere facilmente ed economicamente ricondotti a un’unità di prodotto o altro oggetto/obiettivo di costo à ad uno specifico oggetto di costo, perché questa definizione ruota proprio intorno alla definizione di oggetto di costo: può essere tantissime cose, come se fosse il mio concetto di analisi, ciò che sto andando a valutare, l’oggetto di costo può essere sicuramente l’unità di prodotto à Se io guardo l’unità di prodotto e cerco di capire quali sono i costi diretti e i costi indiretti rispetto ad essa, allora i costi diretti sono i materiali diretti e la manodopera diretta, perché sono costi che sicuramente io riesco a ricondurre al mio “maglione di lana”. Al contrario sarà un costo indiretto il costo dell’impianto, del supervisore ecc. Ma non è sempre così, perché io ad esempio potrei voler indagare quanto mi costa tenere aperto un negozio: in questo caso l’oggetto di costo diventa il negozio nel suo complesso, quindi i costi diretti saranno per esempio i costi delle persone che lavorano esclusivamente in quel negozio, il costo dell’affitto e altri; quindi la natura dei costi che vengono considerati come diretti o indiretti cambia a seconda dello specifico oggetto di costo. Un altro esempio è chiedersi quanto costa un capannone produttivo per come è organizzato: le persone che ci lavorano, tenuta degli impianti, supervisione.

- Costi indiretti : costi che NON possono essere facilmente ed economicamente ricondotti a un’unità di prodotto o altro oggetto/obiettivo di costo È l’oggetto di costo che, quindi, qualifica il costo come diretto o indiretto. Cosa si intende per “facilmente ed economicamente riconducibili”? Significa che una volta che abbiamo ben chiarito quale sia l’oggetto di costo, dobbiamo chiederci sostanzialmente quale costo è univocamente attribuibile al nostro oggetto di costo à se io ho come oggetto di costo un negozio, saranno costi diretti tutti quei costi che di fatto sono esclusivamente attribuibili a quel negozio e non ad altri della nostra catena di vendita; se usiamo come oggetto di costo l’unità di prodotto, sarà un costo diretto il costo di quel fattore produttivo che è esclusivamente dedicato alla realizzazione di quel prodotto e non ad altro. Sono queste le tipologie che in questo genere di contabilità vengono poste e sono tutte domande che non hanno come obiettivo solo la quantificazione di un numero, bensì raccogliere le informazioni per capire in che modo posso intervenire per aumentare in qualche modo la mia efficienza produttiva, sulla base di queste informazioni infatti la direzione aziendale prende le sue decisioni (caratteristica fondamentale di tutti i processi di programmazione e controllo)

Altre minori definizioni sui costi Sicuramente le definizioni viste fino ad ora solo le più importanti e le più utilizzate anche dal punto di vista operativo (costi di produzione, costi variabili e fissi, costi diretti e indiretti). Ce ne sono però delle altre che sono meno rilevanti dal punto di vista operativo, ma sono comunque delle definizioni di costo e pertanto è corretto vederle e ricordarle ( magari avranno più un’applicazione teorica à domanda di teoria nell’esame ) !!! Costi e ricavi differenziali Sono costi, o ricavi, che differiscono fra alternative. Nonostante sia una cosa abbastanza intuitiva, è comunque rilevante. La rilevanza è sempre legata all’assunzione di decisioni, in cui mi trovo a valutare due alternative. Ciò che tutti noi facciamo in modo intuitivo è ragionare in termini differenziali, quindi questo è il motivo per cui viene precisata questa definizione. Verifica rapida Questa è davvero banale. Nota bene : Noi raccogliamo tutte queste informazioni per poi assumere delle decisioni, per pianificare. Ogni decisione, spesso, comporta una scelta fra almeno due alternative. Soltanto i costi e i benefici che differiscono fra alternative (cioè, i costi e i benefici differenziali) sono rilevanti in una decisione. Tutti gli altri costi possono, e dovrebbero, essere ignorati. Al di là degli esempi stupidi, ciò che il libro vuole dire è proprio questo: quando noi ci troviamo a valutare due alternative, dobbiamo considerare solo i costi e i benefici effettivamente significativi. Verifica rapida Ovviamente no, perché comunque sia, che io vada in treno o in auto, io quel costo lo devo sostenere.

posso vendere l’auto per 5.000€, non è più un costo sommerso? Non perché io posso intervenire su quel costo, ma perché il fatto di averla pagata 10.000€ entra nel processo decisionale: nel momento in cui io so di poterla vendere a 5.000€ probabilmente vado a considerare quanto l’avevo pagata e il suo costo è uno degli elementi di valutazione del fatto che la vendita per 5.000€ sia conveniente o meno. È vero, però, io su quel costo io non ci posso più fare niente; anche se la vendo a 5.000€ non è che io posso mettere mano al costo e tornare indietro nel tempo. Nel momento in cui un costo entra in qualche modo come elemento di valutazione di un processo decisionale non può più essere considerato propriamente come costo sommerso. Questo esempio non è particolarmente chiaro e, tra le definizioni minori date del concetto di costo (differenziali, opportunità), è “interessante” solo a livello teorico. È un costo sul quale io non posso più intervenire e soprattutto che non diventa un elemento all’interno del mio processo decisionale. In questa lezione abbiamo chiuso una prima parte importante, dedicata proprio alla classificazione dei costi. Fino a questo momento non abbiamo parlato di numeri, se non attraverso piccolissimi esempi, perché questa prima parte era dedicata all’inquadramento teorico dei costi, cioè in generale del sacrificio connesso all’ottenimento di qualcosa. Però non ci basta questa definizione: all’interno dell’attività operativa delle imprese abbiamo visto che possiamo guardare ai costi attraverso lenti diverse à la logica della produzione, del comportamento, il fatto che un costo sia direttamente e univocamente attribuibile a un determinato oggetto oppure no, ecc. Tutte queste definizioni le ritroveremo da qui in avanti perché inizieremo a utilizzare queste definizioni per rispondere a domande più specifiche. Nella prossima lezione risponderemo alla domanda specifica “Quanto ci costa produrre un’unità di prodotto nel momento in cui l’impresa utilizzi un determinato modello produttivo?” È importante aver chiare le caratteristiche delle definizioni date fino ad ora, perché poi verranno utilizzate concretamente. Lezione 4 – 16/03/2020 – Vernizzi Progettazione dei sistemi di calcolo dei costi: i costi per commessa (cap. 3) Con questo capitolo andiamo avanti nell’analisi dei costi e in particolare cerchiamo di rispondere a una domanda che, in realtà, ci porteremo dietro sia in questa parte che nel capitolo successivo: “Quanto ci costa realmente produrre un prodotto?”, ci siamo posti questa domanda quando abbiamo definito a livello teorico e generale i costi di produzione. In realtà oggi entriamo un po’ più nello specifico e, in particolare, cerchiamo di rispondere a questa domanda facendo riferimento al caso in cui l’impresa realizzi i suoi prodotti su commessa, nel caso in cui cioè realizzi ogni volta un prodotto che può essere ritenuto unico, diverso da tutti gli altri. Ovviamente appartenente alla stessa macro-categoria, ma ogni volta diverso (ogni volta quel prodotto assorbe dei costi che vanno calcolati in modo specifico, non si possono generalizzare). Questa tipologia di produzione si distingue agli estremi si distingue dalla tipologia di produzione per processo, nella quale l’azienda di fatto produce tanti prodotti (o tante linee di produzione) tutti uguali tra loro à qui il costo che si sostiene per realizzare un’unità

di prodotto è uguale al costo che si sostiene per realizzare ognuna delle altre, sarà quindi sufficiente quantificare il costo di produzione di una lattina per poi ottenere il costo complessivo semplicemente moltiplicando per il numero di quantità prodotte. Quando invece l’azienda produce dei prodotti che sono ogni volta diversi, ogni volta sarà necessario stimare i costi in modo specifico, non generalizzabile. Un’azienda produce per commessa quando: in ogni periodo si realizzano “molti” prodotti diversi (sul “molti” ci sarebbero dei dubbi, dipende da ciò che realizza l’impresa, perché di base ne realizzano pochi); normalmente questi prodotti vengono realizzati su ordinazione, particolari, per i quali il committente/cliente richiede delle specifiche che l’impresa cerca di soddisfare (motivo per cui i prodotti sono di volta in volta diversi); i costi vengono ricondotti o allocati alle commesse; si devono mantenere registrazioni dei costi per ogni prodotto o commessa distinti. In quale contesto ci collochiamo: aziende che lavorano su commessa Ci sono tantissime le aziende che lavorano su commessa: grandi infrastrutture, realizzazione di prodotti navali, imprese manifatturiere che realizzano macchine per l’ispezione dei farmaci che non sono generalizzabili o macchinari industriali di diversa natura; l’altro mondo completamente diverso è il mondo dei servizi, come per esempio gli studi legali (le pratiche gestite, che hanno sicuramente dei tratti in comune, però hanno delle caratteristiche – complessità, tempi – che le rendono ognuna diversa dall’altra, quindi ogni pratica assorbe costi diversi). La primissima implicazione di questa cosa, proprio dal punto di vista anche logico-temporale, è il fatto che nel momento in cui l’impresa riceve un’ordinazione da un committente (macchinario per l’ispezione dei farmaci che abbia determinate caratteristiche), l’impresa – dopo aver verificato la fattibilità tecnica, tecnologica dell’impianto – deve fare un preventivo , si trova a dover definire un prezzo che poi il committente accetterà o meno. Questa è la primissima fase in cui il tema dei costi ha una rilevanza importantissima perché:

- La commessa non è ancora stata realizzata, quindi siamo nel mondo delle stime e rende la quantificazione dei costi più complessa;

- La complessità della quantificazione dei costi è ulteriormente aggravata dal fatto che ha un obiettivo ben preciso: la quantificazione dei costi della realizzazione di quella commessa serve per poter stimare un prezzo di vendita, attraverso il quale io posso proporre la mia offerta al committente. Senza una stima adeguata, fatta con un certo rigore, rischio di offrire al cliente/committente un prezzo totalmente disallineato (al mercato, ai costi da sostenere) Da qui nasce la rilevanza della quantificazione dei costi a monte per le imprese che lavorano su commessa. Successivamente, una volta completata la commessa, la quantificazione dei costi avrà un’altra valenza, ossia di controllo : avevo stimato questi costi, ho venduto la commessa a un determinato prezzo, ora verifico quali sono i costi che ho effettivamente ho sostenuto (perché devo capire se sono stato più efficiente di quanto avevo immaginato, nel caso ini cui non lo fossi stato dovrei capirne il motivo – che siano essere interne all’impresa e quindi più gestibili nel futuro, oppure esterne legate magari anche al rapporto col cliente, che è spesso una delle difficoltà maggiori soprattutto quando il committente in corso d’opera cambi le richieste/inaspettato generando un aggravio di costi legati alla progettazione.

- Costi generali di produzione : qui sta il problema. È difficile attribuire alla singola commessa i costi che l’impresa sì sostiene per realizzarla, ma che in realtà sostiene anche per realizzare le altre commesse che realizza nell’arco dell’anno. (es. impianti delle imprese manifatturiere) Qui vediamo come in realtà i materiali diretti e la manodopera diretta non provocano grandi problemi, perché normalmente le commesse sono caratterizzate dalla “scheda di commessa” à documento, all’interno del quale vengono classificati e mappati tutti i costi che vengono sostenuti per la realizzazione della commessa. Al giorno d’oggi non si fanno in cartaceo, ma sono rilevazioni automatizzate che hanno proprio l’obiettivo di tenere traccia. Come si può vedere vengono riportati materiali diretti (identificati attraverso gli spostamenti degli ordini dei magazzini, quindi io so che per realizzare quella commessa ho bisogno di una determinata quantità di materiali, alcuni semilavorati, componenti…), manodopera diretta (non provoca nessun problema perché è legata ad esempio alle ore di lavoro delle persone e quindi il suo monitoraggio è molto semplice à cartellino ore) e costi generali di produzione (che vedremo in seguito). L’ attribuzione dei costi generali di produzione è un po’ più complicata. Abbiamo detto che i CGP sono, a differenza dei costi per materiali diretti, quei costi che vengono sostenuti ma che non cedono interamente la loro utilità all’interno del singolo prodotto che contribuiscono a realizzare (in questo caso all’interno della singola commessa, che ora ipotizziamo essere il macchinario per l’ispezione farmaceutica). Ciò significa che questi macchinari vengono per realizzare n prodotti. Abbiamo già detto che non possiamo attribuire l’intero costo dell’impianto alla singola commessa, sarebbe sbagliato sia dal punto di vista della quantificazione costi che dal punto di vista del significato economico. Ci sono quindi degli step da seguire:

- Identificazione della cosiddetta base di allocazione , ossia un fattore, un elemento, che, almeno dal punto di vista teorico, mi può spiegare l’origine dei costi generali di produzione. Es.: quale può essere la base attraverso cui io imputo una quota parte di quel costo alla mia commessa? Le ore di utilizzo di quel macchinario, per esempio à io tanto più (ore) utilizzo quei macchinari per la realizzazione della singola commessa, tanto maggiore sarà la quota di costo che io attribuirò alla singola commessa. La base di allocazione non si esprime in termini di costi, non è un valore, è sempre una quantità (es.: numero di ore di utilizzo dei macchinari). Es.: ipotizziamo che tra i nostri costi generali il costo più rilevante sia il costo dei camioncini del mio servizio catering che devo utilizzare per portare le merci e gli allestimenti vari per realizzare il mio servizio; i camioncini sono naturalmente dei costi generali perché io non li utilizzo per una singola commessa, ma per tutte le commesse che riesco a realizzare finché non sarà necessario sostituirli. In questo caso la base di allocazione sensata potrebbe essere ancora una volta il tempo richiesto per raggiungere il luogo dell’evento, ma è poco significativo; un indicatore potrebbero essere invece i km di distanza, perché il km in questo caso è un indicatore sintetico che mi dice se ho più km avrò più costi legati alla benzina, all’usura del mezzo ecc. quindi in questo caso potrebbero essere utilizzati come base di allocazione i km di distanza tra

l’evento e la sede della mia impresa. Alla singola commessa quindi imputerò una quota maggiore di costo in relazione alla distanza che devo percorrere. Es.: ipotizziamo che una quota rilevante dei costi generale da attribuire alla singola commessa sia invece connessa all’allestimento (tavoli, sedie, ecc. che non sono utilizzati solo una volta), in questo caso il km non hanno senso, perché il costo è quello, una proxy significativa potrebbe essere il numero di persone connesse all’evento à tante più persone ci siano a quell’evento, più avrò bisogno di tavoli, sedie, ecc. e quindi potrebbe essere questo il driver di generazione del costo. Non esiste un’unica base di allocazione, va cercata, “inventata” e giustificata: ci possono essere diverse basi di allocazione ugualmente significative, noi però dobbiamo sceglierne una. Tornando all’ipotetico macchinario da realizzare, se dobbiamo attribuire i nostri costi generali, un indicatore utile e significativo potrebbe essere il numero di ore di utilizzo dei miei macchinari per realizzarlo à questo ha senso soprattutto quando il processo è altamente automatizzato; se invece la realizzazione della commessa richiede una notevole quantità di lavoro umano, allora una base di allocazione potrebbe essere il numero di ore di manodopera totale che vengono impiegate.

- Si deve riuscire a quantificare i costi generali di produzione che l’impresa sostiene in tutto il periodo , cioè i CGP che si devono sostenere non per realizzare la commessa, ma tutti quelli che ritengo di stimare per il periodo che sto considerando (6 mesi, un anno, un mese, a seconda dell’oggetto della nostra analisi). Es.: ipotizzando un anno di tempo, ho identificato la mia base: “Numero di ore di utilizzo dei miei macchinari”; quantifico i CGP totali: quantificare quanto mi costano quei macchinari per tutto l’anno à quanto mi costano quei macchinari per realizzare tutte le commesse che io realizzerò nell’arco del periodo di tempo considerato. Questo non è difficile, è un valore di costo a cui si risale abbastanza facilmente: nel caso del macchinario questo costo potrebbe essere addirittura sintetizzato dal valore dell’ammortamento.

- Si può quantificare il coefficiente di allocazione predeterminato (CAP) , che non è altro che il rapporto fra i costi generali totali di un determinato periodo e le quantità della base di allocazione che sono state identificate (es.: il numero di ore di utilizzo delle macchine, numero delle persone che partecipano al servizio del catering…) Questo rapporto va letto così: “Per ogni unità della base di allocazione, si generano X euro di costi generali di produzione” à per ogni ora di utilizzo del mio macchinario, io genero 10€ di costi generali. Questo vale sempre, non vale per la mia commessa, è un coefficiente costruito in termini generali: il numero di ore di impiego dei miei macchinari durante tutto l’anno al denominatore, il costo dei macchinari per tutto l’anno al numeratore à il loro rapporto identifica un coefficiente generale. Ciò risolve quasi il nostro problema, perché a questo punto sarà sufficiente riuscire a ipotizzare un numero di impiego dei macchinari necessario per realizzare la singola commessa e riuscirò a identificare i relativi CG, semplicemente moltiplicando quella quantità per il coefficiente à se io so che ogni ora di utilizzo dei macchinari mi costa 10€ di CG, e so che per realizzare la mia singola commessa ho bisogno di 20 ore di utilizzo del mio macchinario, a questo punto la quota parte di CG da attribuire alla singola commessa sarà pari a 20 ore x 10€ = 200€. Tornando al catering, ipotizziamo che i costi generali relativi ai tavoli, sedie, stoviglie ecc in un mese 10.000€; unità totali à il numero di persone totali servite nell’arco dei miei servizi di catering: guardando anche il dato storico, se so che in un mese realizzo 10 servizi, in ogni servizio ci sono 100 persone, tendenzialmente allora servo in un mese 1.000 persone. A questo punto ottengo 10€ di coefficiente à per ogni persona che io servo attraverso il mio servizio di catering, genero 10€ di