Baixe Apostila de contabilidade e outras Notas de estudo em PDF para Cultura, somente na Docsity!

História da Contabilidade

O imperador Nabucodonosor na Babilônia, reconstruiu a cidade e cercou-a com muralhas e portões de bronze, fortificando-a. A população da Caldéia tornou-se a metrópole mais rica da Ásia e para cobrar o que lhes deviam os povos conquistados criou-se um sistema de registros gravados em tabuinhas de barro (605 a.c. – 562 a.c.). A contabilidade surge da necessidade das pessoas controlarem o que possuem, ganham e devem. Com a passagem do feudalismo para o Estado Moderno a contabilidade passa a ser muito importante no controle das receitas e despesas do Estado. Em 1494 Luca Pacioli, italiano, cria os princípios das partidas dobradas. Partidas Dobradas : A todo crédito corresponde um débito e a todo débito corresponde um crédito

Campo de ação: Pessoa Jurídica instituída ou em fase de instituição para executar as escriturações e apurações dos resultados obtidos na empresa.

Conceituação da Ciência Contábil: É a ciência que estuda o patrimônio do ponto de vista econômico e financeiro quanto ao aspecto quantitativo, a sua constituição, as modificações e variações sofridas. É a ciência que controla, registra e interpreta os fatos contábeis ocorridas no patrimônio demonstrando as variações e o resultado econômico.

Função da Contabilidade: É apresentar o retrato ou seja, a saúde da empresa. Demonstrando se a empresa é produtiva, apresenta lucro ou prejuízo, ou ainda se está estagnada.

Técnicas Contábeis: 1- Escrituração É o registro de todos os fatos que ocorrem no Patrimônio. 2- Demonstração financeira: São demonstrativos expositivos dos fatos ocorridos num determinado período, representando a exposição gráfica. São eles:

- Balanço Patrimonial;

- Demonstração dos resultado do exercício;

- Demonstração dos lucros e prejuízos acumulados;

- Demonstração das mutações do patrimônio líquido;

- Demonstração das origens e aplicações de recursos. 3- Auditoria:

É o exame e a verificação da exatidão ou não dos procedimentos contábeis. 4- Análise das demonstrações financeiras: Analisa e interpreta as demonstrações financeiras.

Princípios fundamentais: O CFC através da resolução federal nº 750/93, determinou os seguintes princípios fundamentais da contabilidade:

- da entidade: o patrimônio da entidade não se confunde com o de seus sócios ou acionistas, ou do proprietário individual. Na prática, como exemplo: despesas particulares de pessoas físicas (administradores, funcionários e terceiros) não devem ser consideradas como despesas da empresa; bens particulares de administradores não devem ser confundidos ou registrados na empresa.

- da continuidade: a vida de uma empresa é continua, por conseqüência, as demonstrações contábeis devem ser observadas no seu todo, isto é, não podem ser desvinculadas dos períodos anteriores e subseqüentes.

- da oportunidade: as mudanças no patrimônio da empresa devem ser anotadas formalmente no registro contábil logo que ocorrerem, ainda que seus valores sejam apenas estimados e as provas documentais posteriormente completadas.

- registro pelo valor original ou Custo Como Base de Valor: - as variações do patrimônio devem ser registradas pelos valores originais das transações com o mundo exterior, expressos em valor presente e na moeda do país. Esses valores serão mantidos na avaliação das variações patrimoniais posteriores, quando configurarem agregações ou decomposições no interior da empresa.

- atualização monetária: a perda de poder aquisitivo da moeda deve ser corrigida e constar das demonstrações contábeis.

- da prudência: determina a adoção do menor valor para os componentes do Ativo e do maior valor para os componentes do Passivo, sempre que se apresentarem alternativas igualmente válidas para a quantificação das variações patrimoniais que alterem o Patrimônio Líquido. Baseia-se na premissa de “nunca antecipar lucros e sempre prever possíveis prejuízos”.

- da competência: as receitas e despesas devem ser consideradas no período a que se referem, isto quer dizer, por exemplo que um pagamento de salário referente ao mês de maio deve ser considerado nesse mesmo mês, mesmo que efetuado em junho.

- da realização: Como norma geral, a receita é reconhecida no período contábil em que é realizada. A realização usualmente ocorre quando bens ou serviços são fornecidos a terceiros em troca de dinheiro ou de outro elemento ativo. O lucro só se realiza no ato da venda.

Áreas da Contabilidade:

- contabilidade comercial e serviços;

- contabilidade financeira;

Pessoa Jurídica : é qualquer entidade(firma individual, sociedade civil ou comercial, empresa pública, etc.). É definida como a capacidade de assumir direitos e obrigações, representadas nos atos da vida jurídica por seus diretores, sócios ou por quem for designado por seus estatutos. Dividem-se em: Pessoa Jurídica de direito público que são os estados, municípios, a união, as autarquias, etc.) Pessoa Jurídica de direito privado: que são as sociedades comerciais, sociedades civis, ongs, igrejas, etc.)

Requisitos para a formação de uma pessoa jurídica:

- pluralidade de pessoas concentradas em uma só pessoa distinta de cada uma delas.

- fim lícito e determinado;

- patrimônio pertencente a pessoa jurídica e não as pessoas físicas que a formam.

Dissolução de uma pessoa jurídica:

A dissolução de uma pessoa jurídica ocorre quando:

- há deliberação dos membros;

- determinação legal (falência), estatutária ou compromisso;

- ato do poder público que casse a autorização de fucionamento.

Forma Jurídica das empresas:

Firma Individual: São empresas constituídas por uma única pessoa que pratica atos em seu próprio nome. Sociedade por cotas de responsabilidade limitada: Decreto lei nº 3708 de 10/01/1991. A responsabilidade dos sócios é limitada a importância total do capital social que é dividido em cotas. A constituição é feita através de contrato social registrado na junta comercial do respectivo estado. No final da razão social (nome) deve conter a palavra Limitada ou a sigla Ltda. São distintas pela razão social que é o nome de registro e por um nome fantasia. Ex: Irmãos Palhares comercio de bebidas Ltda. – razão social Cachaçaria Velha Capital – Nome fantasia

Sociedades anônimas: Lei nº 6404 de 15/12/1976. O capital social será dividido em ações e a responsabilidade dos sócios e acionistas será limitada ao valor da emissão de ações subscritas ou adquiridas.

É constituída através de estatutos sociais que determinarão os direitos e obrigações dos sócios e diretores, e o tipo de ações que se divide o capital social (nominativas, ao portador, preferenciais, ordinárias, etc.) Ela pode ser: De capital aberto: quando as ações são negociadas na bolsa e qualquer um pode compra-las. De capital fechado: não negociam as ações na bolsa como no caso das sociedades familiares. Forma de operação: Lei 6404 art. 100 – A escrituração deverá ser feita em livros contábeis, fiscais e sociais ou societários. Livros contábeis: são o diário e o razão. O diário é obrigatório e nele são registrados diariamente a situação patrimonial que afeta a entidade. O registro de um fato no diário deverá ter como origem um documento gerador que chamamos lançamento. O razão é um livro facultativo que classifica os lançamentos pelas denominações das contas do diário, é um histórico do que foi lançado por conta, durante o mês.

Livros fiscais: registram os eventos de natureza fiscal como os impostos e são municipais, estaduais e federais, separadamente. Livros societários: destinam-se a escriturar o movimento das ações e deliberações da diretoria, da assembléia geral ou do conselho fiscal. Sociedade por nome coletivo: Em uma empresa por nome coletivo todos os sócios respondem pela dívidas de forma ilimitada. O nome empresarial deste tipo de associação consiste em firma ou razão social composta pelo nome pessoal de um ou mais sócios e deve vir acompanhado da expressão,"e Companhia" ou "& Companhia", por extenso ou abreviadamente "e Cia" ou "& Cia", quando não houver referência a todos os sócios. Essa sociedade é formada obrigatoriamente por pessoas físicas, não podendo ser constituída por pessoas de carácter jurídico. Sociedade de Capital e Indústria: Esse tipo de sociedade apresenta dois tipos de sócios: de capital, que entram com o capital e gerenciam a sociedade e de indústria (trabalho) que entram com o trabalho e não tem gestão da sociedade. A responsabilidade é ilimitada e solidária dos sócios de capital. Os sócios de indústria não tem responsabilidade. O antigo sócio de indústria é hoje em dia substituído por empregado altamente qualificado, em cujo contrato de trabalho se inserem cláusulas de participação nos lucros, afastando-se a idéia de sociedade. Sociedades Civis: São pessoas jurídicas com o objetivo de praticar atos civis. Dividem-se em: Com fins lucrativos: empresas de prestação de serviços. Ex. Escritório Contábil, Seguradoras, Imobiliárias, etc.

eletrodomésticos, planos de saúde e seguros, cestas-básicas, farmácia, lazer, entretenimentos, automóveis, utilidades gerais e outros bens de consumo. 3 - CRÉDITO Composto pelas cooperativas de crédito rural e de crédito urbano, facilitando o acesso ao crédito com juros baixos e prestações adequadas para financiamentos de projetos próprios e de compras diversas. 4 – EDUCACIONAL Composto pelas cooperativas de alunos de escolas de diversos graus e pelas cooperativas de pais de alunos. 5 - ESPECIAL Composto pelas cooperativas de deficientes mentais, escolares, de menores de 18 anos, de índios não aculturados, de deficientes físicos e de outras pessoas relativamente capazes. 6 – HABITACIONAL Composto pelas cooperativas de construção, de manutenção e de administração de conjuntos habitacionais e condomínios. 7 – MINERAÇÃO Composto pelas cooperativas mineradoras de minerais, metais, pedras preciosas, sal, areias especiais, calcário, e etc. 8 – PRODUÇÃO Composto pelas cooperativas de bens de consumo, tais como: eletrodomésticos, tecidos, móveis, produtos de autopeças, produtos mecânicos e metalúrgicos e outros bens de consumo nas quais os meios de produção pertencem à pessoa jurídica e os cooperados formam o seu quadro diretivo, técnico e funcional. 9 - SERVIÇO Composto pelas cooperativas de eletrificação rural, mecanização agrícola, limpeza pública, telefonia rural e outros serviços comunitários. 10 – TRABALHO Composto pelas cooperativas de arquitetos, artesãos, artistas, auditores e consultores, aviadores, cabeleireiros, carpinteiros, catadores de lixo, contadores, costureiras, dentistas, doceiras, engenheiros, escritores, estivadores, garçons, gráficos, profissionais de informática, inspetores, jornalistas, mecânicos, médicos, enfermeiras, mergulhadores, produção cultural, professores, psicólogos, secretárias, trabalhadores da construção civil, trabalhadores rurais, trabalhadores em transportes de cargas, trabalhadores de transporte de passageiros, vigilantes, projetistas, designers, outras atividades de ofício sejam técnicas e profissionais.

Organizações da esfera pública :

Empresas Públicas: São empresas que tem como capital apenas recursos públicos não possuindo participação de capital particular. Podem ser Estaduais, Municipais ou Federais e o regime de trabalho é estatutário, obedecendo o estatuo do funcionário público. Economia Mista: Quando é constituída de recursos públicos e privados para a exploração de uma atividade econômica. A sociedade de economia mista é uma pessoa jurídica de direito privado e não se beneficia de isenções fiscais ou de foro privilegiado. O Estado poderá ter uma participação majoritária ou minoritária; entretanto, mais da metade das ações com direito a voto devem pertencer ao Estado. A sociedade de economia mista é uma sociedade anônima, e seus funcionários são

regidos pela CLT mas são servidores públicos.

Ex: Petrobrás, CEEE, Corsan Autarquia: Em Filosofia, o conceito de autarquia significa poder sobre si mesmo. Na administração pública brasileira, uma autarquia é uma entidade auxiliar da administração pública estatal autônoma e descentralizada. É um dos tipos de entidades da administração indireta. Seu patrimônio e receita são próprios, porém, tutelados pelo Estado. O Decreto-Lei nº 200 de 1967, no seu artigo 5º, inciso I, define autarquia como "Serviço autônomo criado por lei, com personalidade jurídica de direito público, patrimônio e receita próprios, para executar atividades típicas da Administração Pública, que requeiram para seu melhor funcionamento gestão administrativa e financeira descentralizada".

Ex: BRDE, DMAE, INSS

Cláusulas contratuais obrigatórias do Contrato Social:

Utilidade: É a qualidade que os bens possuem de satisfazer as necessidades humanas.

Tipos de Utilidade: Objetiva: quando está no objeto. Subjetiva: quando está no indivíduo.

Classificação de utilidade:

a) utilidades primárias: o ar, a água, o abrigo, etc. que correspondem as necessidades

primárias.

b) Utilidades culturais: que representam conforto e bem estar. Como roupas, luz

elétrica, etc.

c) Utilidades intelectuais: representadas pelos livros, obras de artes, etc.

Bem: é toda coisa ou serviço capaz de satisfazer imediata ou mediatamente as necessidades humanas.

Condições de existência de um bem:

a) Existência de uma necessidade que lhe corresponda.

b) Existência de uma coisa capaz de satisfazer a necessidade.

c) Conhecimento da relação existente entre as necessidades.

d) Possibilidade de uso da coisa.

Classificação dos bens: Quanto à raridade:

- Bens econômicos: são aqueles escassos e que precisam ser produzidos pelo homem com esforço, suscetíveis de apropriação e que tem valor de troca. Ex: máquinas, brinquedos, alimentos, etc.

- Bens não econômicos ou bens livres: são aqueles que existem em abundância na natureza e cuja utilização pelo homem não é onerosa, ou seja, é gratuita. Ex: ar e luz solar. Quanto ao destino:

- Bens de consumo: são aqueles prontos a serem consumidos e que sofrem desgaste imediato quando utilizados. Ex: combustíveis, alimentos e remédios

- Bens de produção: são aqueles empregados para obtenção de outros bens. São também denominados bens reprodutivos. Ex: leite na produção de laticínios, ferramentas, máquinas, etc.

Quanto à natureza:

- Bens materiais ou reais: são aqueles bens corpóreos, palpáveis, que ocupam lugar no espaço e que podem ser notados pelos sentidos do homem. Ex: lápiz, sapato, mesa, etc.

- Bens imateriais: são intangíveis ou seja, não possuem matéria. Ex: Serviços em geral Quanto a aplicação contábil:

- Bens de consumo

- Bens de Transformação

- Bens numerários: são os bens já convertidos em espécie. Ex: Dinheiro

- Bens de Renda: são os investimentos efetuados em ativos que, embora não sejam utilizados pela entidade para realização do seu objeto social, geram rendas secundárias. Ex: Ações, Imóveis

- Bens de Venda: são produzidos para venda ou adquiridos de terceiros para revenda. Ex: Mercadorias acabadas.

- Bens Fixos: são bens duráveis que a entidade utiliza na sua estrutura com a finalidade de, através de seu uso, realizar o seu objeto social. Fazem parte do ativo permanente imobilizado. Ex: veículos, móveis e utensílios, imóveis, etc.

Serviços: É qualquer atividade intermediária que concorra para a produção, distribuição e consumo de bens ou para o uso de outros serviços. São serviços as atividades:

- financeiras;

- administrativas;

- publicitárias;

- educacionais.

Produção Do latim => Producere, que significa fazer aparecer, expor, oferecer à venda, pôr à venda. Produzir significa criar bens úteis, com o aproveitamento da matéria-prima já existente na natureza, capazes de satisfazer às necessidades humanas. Produção é, pois, a transformação, pelo homem, através de trabalho consciente, das coisas existentes na natureza, em bens econômicos, capazes de satisfazer às necessidades presentes e futuras das pessoas. Assim, produzir significa criar bens e serviços oferecendo-os à venda ou à troca. Assim, constitui produção, não somente fazer aparecer um bem

econômico, como também as operações que lhe adicionem valor. Também constitui produção a prestação de qualquer serviço desde que possamos avalia-lo economicamente ou seja, atribuir-lhe um valor. Ex: Transporte, armazenamento, comercialização

longitude, faixa litorâneas, etc. tem influência fundamental na produção e civilização da humanidade. O clima, a flora, a fauna, a situação geográfica e a estrutura geológica do solo, as riquezas do subsolo, os mares, as marés, o vento, as quedas d’água, os lagos, os rios, etc. são elementos preponderantes na atividade produtora. O meio ambiente é a base da atividade econômica e as ciências, como a Geologia, a Geografia Humana e Econômica e a Meteorologia, nos permitem compreender os fenômenos naturais e a desenvolver tecnologias que viabilizem a exploração dos riquezas.

2. Fator Trabalho: Trabalho é o esforço humano aplicado na produção de bens e serviços. O trabalho é o fator ativo da produção que atua sobre a natureza, que é o fator passivo. O trabalho é o conjunto de atividades humanas para a produção e aquisição dos meios de subsistência do indivíduo e da sociedade. Apenas o trabalho humano é considerado trabalho no sentido econômico, a tração animal, as máquinas, ferramentas, etc. são considerados capital. Por trabalho entende-se apenas as atividades humanas que resultam em produção. Os mendigos, “amigos do alheio”, esportistas amadores, etc.. nada produzem e suas ações não constituí trabalho.

Espécies de trabalho:

a.) Trabalho Físico:

- Não qualificado, onde predomina o elemento físico. Ex: mão-de-obra

- Qualificado, onde predomina o elemento intelectual. Ex: Pesquisas

b) Trabalho Intelectual:

- Exclusivamente intelectual: trabalho de direção e invenção.

Formas de trabalho: a) Escravidão: instituição na qual uma pessoa, proprietária absoluta de uma outra, dispunha livre e soberanamente do seu trabalho. b) Servidão: é um regime de trabalho forçado que liga o trabalhador à terra. O servo da gleba difere do escravo, por que este era considerado uma mercadoria que podia ser vendida ou comprada, ao passo que o servo é considerado um ser humano. c) Corporação: É uma associação obrigatória de todos que exercem a mesma profissão ou mesmo ofício em um mesmo local. d) Salariado: é a instituição que substitui a corporação. É o regime de liberdade de trabalho, que se identifica pelos seguintes direitos adquiridos:

- direito de qualquer pessoa exercer qualquer profissão;

- direito de exercer uma profissão em qualquer lugar;

- direito de ter várias profissões. As encíclicas papais de Leão XIII, RERUM NOVARUM, de Pio XI, QUASDRAGÉSIMO ANO, e de Paulo VI, POPULORUM PROGRESSIO, alertam o Capitalismo contra o perigo do abuso dos patrões, apresentando fórmulas baseadas no bom senso e nos ensinamentos evangélicos, sem desconsiderar as obrigações dos empregados.

Contrato de trabalho: Elementos obrigatórios do contrato de trabalho:

- capacidade das partes contratantes;

- licitude do objeto;

- respeito à forma estabelecida em lei.

Tipos de contrato de trabalho:

- Contrato individual de trabalho: é o ajuste bilateral entre o empregado e o empregador, através do qual ambos se vinculam a respeito do trabalho.

- Contrato coletivo de trabalho: é o acordo estabelecido entre um empregador, uma ou mais organizações patronais e um ou mais sindicatos operários, fixando as condições gerais de trabalho que serviam de base aos contratos individuais.

Organização do Trabalho: Cooperação simples é quando o trabalho executado pode ser realizado por apenas uma pessoa, sem necessitar ajuda. Cooperação entrosada ou Divisão do Trabalho é quando a execução do trabalho compreende vários movimentos e apresenta certa complexidade, o que possibilita a distribuição de tarefas entre várias pessoas e permite se transformar tarefas complexas no todo, quando divididas, em tarefas extremamente simples.

Divisão do Trabalho: É mais prático e racional, mais eficiente e econômico, cada pessoa dedicar-se a uma só atividade, a uma profissão de acordo com sua vocação e aptidões, deixando que outras pessoas produzam os demais bens e prestem os demais serviços. A execução de uma única função, produzindo para si e dispondo do excedente, chamamos divisão do trabalho.

3. Fator Capital: Do latim “caput”, que significa cabeça. Em épocas remotas, quando os homens negociavam suas mercadorias, utilizando o gado como moeda, calculavam suas riquezas e os lucros pelo número de cabeças de gado que possuíam.

Conceito de Capital:

apresentam na forma de capital, reservas ou lucro acumulado para futura distribuição ou aumento de capital.

Bens Direitos Obrigações

Imóveis: Terras Edificações

Móveis: Dinheiro Jóias Veículos Maquinas Ferramentas Mobiliário Computador

Duplicatas a receber Títulos a receber Contas a receber Promissórias a receber Prestações a receber Carnês a receber Dividendos a receber

Duplicatas a pagar Ordenados a pagar Contas a pagar Promissórias a pagar Prestações a pagar Carnês a pagar Dividendos a pagar 13º salário a pagar Gratificações a pagar Contribuições a recolher Impostos INSS a recolher FGTS a recolher ICMS a recolher ISSQN a recolher IPU a recolher

Domínio e posse: Domínio ou propriedade é o poder ou autoridade exercida sobre algum bem. Posse é a detenção de algum bem. A posse é direta quando esta sob a nossa guarda e domínio. Ex: a compra de um computador a vista, a posse direta é comprovada pela nota fiscal e recebido de pagamento. A posse é indireta quando o bem está sob nosso domínio, mas encontra-se sob os cuidados ou a guarda de outrem. Ex: a compra de um computador a prazo, o vendedor terá a posse indireta até que a divida seja quitada.

Patrimônio: É o conjunto de bens, direitos e obrigações avaliado em moeda e pertencentes a uma pessoa.

Ou PATRIMONIO

BENS +

DIREITOS

OBRIGAÇÕES

Componentes Patrimoniais: ATIVO - Parte positiva: composta pelos direitos e obrigações. PASSIVO - Parte negativa: composta pelas obrigações com terceiros e com os proprietários.

Ativo: é o conjunto de bens e direitos de uma entidade, é a parte positiva do patrimônio, constituída pelas aplicações de recursos e por isso, de natureza devedora.

Passivo: é o conjunto de obrigações de uma entidade, é a parte negativa do patrimônio, constituída pelas origens de recursos por isso de natureza credora.

Divisão do passivo: Passível exigível: são as obrigações com terceiros, aquelas com o prazo determinado para pagamento. Ex: Salários a pagar. Patrimônio líquido ou passivo não exigível: são as obrigações com os proprietários, portanto, não apresentam prazo determinado para pagamento.

Aspectos dos componentes patrimoniais: a) qualitativo: dizem respeito à espécie e natureza dos bens, direitos e obrigações patrimoniais, representados por contas. b) quantitativo: dizem respeito à quantidade de cada um desses componentes patrimoniais.

Situação Líquida do Patrimônio: Situação líquida positiva A > P = (+) PL Situação líquida negativa A < P = (-) PL Situação nula A = P ou A – P = zero

( D )Duplicatas a receber 70 SL= (+)

2-) ( B )Veículos ( B )Móveis e Utensílios ( B )Máquinas ( B )Caixa ( O )Promissórias a pagar ( O )Impostos a pagar ( O )Duplicatas a pagar ( D )Títulos a receber ( D )Aluguéis a receber

SL = (-) 5.

3-) ( B )Imóveis ( B )Veículos ( O )Títulos a pagar ( D )Títulos a receber ( O )Aluguéis a pagar ( O )Impostos a pagar

SL = Nula

4-) ( O )Impostos a pagar ( D )Duplicata a receber ( B )Caixa ( B )Máquina ( B )Terrenos ( O )Contribuição a recolher ( O )Aluguéis a pagar ( B )Móveis e Utensílios ( D )Títulos a receber

SL= (-) 7.

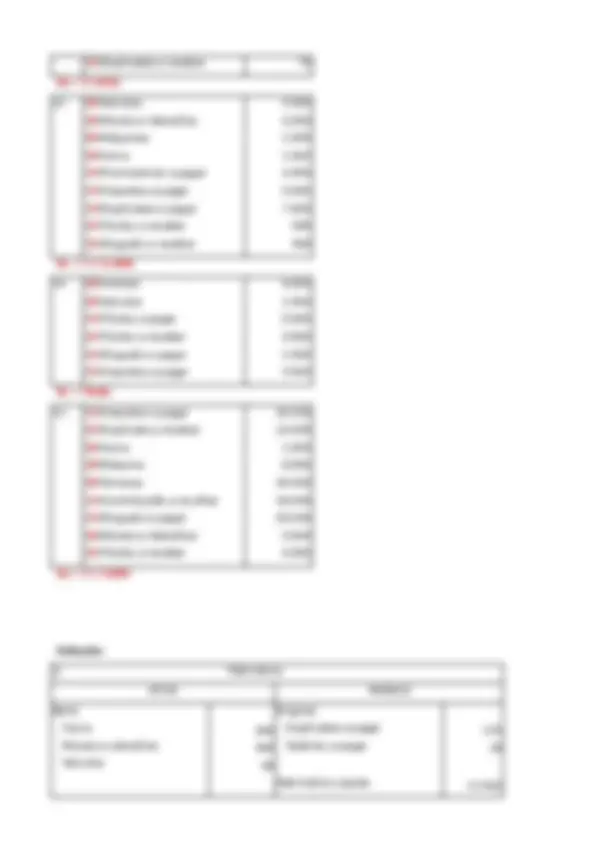

Solução:

1- Patrimônio

ATIVO PASSIVO

Bens Caixa Móveis e utensílios Veículos

Exigível Duplicatas a pagar Salários a pagar

Patrimônio Líquido

Direitos Duplicatas a receber (^70)

Total 600 Total 600

2- Patrimônio ATIVO PASSIVO

Bens Veículos Móveis e utensílios Máquinas Caixa Direitos Titulos a receber Aluguéis a receber

Exigível Promissórias a pagar Impostos a pagar Duplicatas a pagar

Patrimônio Líquido

Total 9.000 Total 9.

3- Patrimônio ATIVO PASSIVO

Bens Imóveis Veículos

Direitos Títulos a receber

Exigível Títulos a pagar Aluguel a pagar Impostos a pagar

Patrimônio Líquido

zero

Total 10.500 Total 10.

4- Patrimônio

ATIVO PASSIVO Bens Caixa Máquinas Terrenos Móveis e utensílios

Direitos Duplicatas a receber Títulos a receber

Exigível Impostos a pagar Contribuições a recolher Aluguéis a pagar

Patrimônio Líquido