Capítulo7

–

ApuraçãodoResultado

ParaosCursosdeCiênciasContábeise

AdministraçãodeEmpresas

Prof.AntonioMoreiraFrancoJunior

Estude fácil! Tem muito documento disponível na Docsity

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Prepare-se para as provas

Estude fácil! Tem muito documento disponível na Docsity

Prepare-se para as provas com trabalhos de outros alunos como você, aqui na Docsity

Encontra documentos específicos para os exames da tua universidade

Prepare-se com as videoaulas e exercícios resolvidos criados a partir da grade da sua Universidade

Responda perguntas de provas passadas e avalie sua preparação.

Ganhe pontos para baixar

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

EXERCICIOS CONTABILIDADE BASICA

Tipologia: Exercícios

1 / 183

Esta página não é visível na pré-visualização

Não perca as partes importantes!

Capítulo 7 – Apuração do Resultado

Capítulo 2 – Noções Preliminares Prof. Moreira

a) () São públicas as empresas constituídas com capital do Governo; b) () A empresa de abastecimento de água e saneamento do município “X” pos- sui a seguinte composição de capital: 90% pertencente à Prefeitura e o restante proveniente de pessoas físicas. Esta entidade é considerada uma empresa pú- blica. c) () A escrituração da empresa é de responsabilidade exclusiva do Contabilista. Para assinar balanços e documentos contábeis, o mesmo deve possuir diploma de Técnico em Contabilidade ou Bacharel em Ciências Contábeis, sendo optati- vo o registro no Conselho de Classe. d) () Pessoas Jurídicas são constituídas pela união de pessoas físicas e/ou jurí- dicas, que através de um contrato reconhecido por lei, formam uma nova pesso- a, com personalidade distinta da de seus membros.

Capítulo 2 – Noções Preliminares Prof. Moreira

a) Acionistas Atuais b) Instituições Financeiras c) Administradores d) Acionistas potenciais e) Empregados f) Governo

() Exame das Declarações do Imposto de Renda () Exame da eficácia da gerência na gestão da empresa () Análise do potencial de reajuste de salários () Avaliação da probabilidade que as dívidas assumidas sejam pagas nos seus vencimentos () Confronto da rentabilidade da empresa considerando as diversas opções de in- vestimento atuais () Análise da capacidade de distribuição de dividendos do exercício social encer- rado () Decisões sobre a expansão ou redução de uma linha de produtos () Quantificação do lucro máximo passível de distribuição sem descapitalizar a empresa

a) Capital Inicial da empresa, apenas. b) O valor que os acionistas se comprometem a entregar à empresa para formar o capital social. c) O capital, cuja entrada dos valores correspondentes já ocorreu. d) O aumento de capital por incorporação de reservas. e) O valor correspondente a uma doação recebida pela empresa.

a) A parte do capital subscrito ainda não paga pelos sócios ou acionistas. b) O mesmo que capital subscrito.

Capítulo 2 – Noções Preliminares Prof. Moreira

d) Governo e) Todos acima

a) Conjunto de princípios, normas e procedimentos que têm por finalidade ordenar os fatores de produção e controlar a sua produtividade e eficiência, visando ob- ter determinado resultado. b) Técnica que consiste na decomposição, comparação, análise e interpretação dos demonstrativos do estado patrimonial e do resultado econômico da entida- de. c) Ciência que organiza, orienta e analisa os fenômenos relativos à produção, à acumulação, à distribuição e ao consumo dos bens materiais. d) Ciência que estuda o patrimônio, utilizando metodologia específica para coletar, registrar, acumular, resumir e analisar todos os fatos que afetam a situação pa- trimonial de uma entidade. e) Nenhuma das anteriores.

a) Assistentes técnicos. b) Contadores de custos. c) Auditores. d) Peritos. e) Controllers.

Capítulo 2 – Noções Preliminares Prof. Moreira

Histórico Sócio P Sócio Q Sócio R Sócio S Sócio T Capital Subscrito 500.000 300.000 100.000 60.000 40. Capital a Realizar - 100.000 80.000 50.000 40.

Face aos prejuízos apurados e à grande retração dos negócios no seu ramo de ati- vidade, a sociedade não resistiu, ocorrendo a sua insolvência. Na ocasião, foi levan- tada a seguinte situação dos sócios:

P tem bens particulares de valor muito elevado e forte capacidade de pagamen- to; Q só tem bens particulares em valor igual ao do capital a realizar; T não tem bens particulares, mas tem condições para pagar 50% do capital a realizar; R e S não têm nem bens particulares nem condições de assumir o capital a rea- lizar.

De acordo com as determinações da legislação vigente:

a) O sócio P não tem mais nenhuma responsabilidade, uma vez que realizou todo o capital subscrito. b) O sócio Q realiza sua parte, o sócio T, 50% da sua, e o sócio P responderá pela parte não integralizada pelos sócios R, S e T. c) Os sócios que não integralizaram o capital têm que assumir tal responsabilidade, tenham ou não bens particulares ou capacidade de pagamento para tal. d) Como os sócios Q e T têm condições para isso, terão de responder sozinhos pe- la integralização do capital até o limite de seus bens particulares ou da sua ca- pacidade de pagamento. e) Como o sócio T só tem capacidade de pagar 50% do capital a realizar e os só- cios R e S não têm bens particulares nem capacidade de pagamento, os credo- res ficarão com o prejuízo.

Capítulo 3 – O Patrimônio Prof. Moreira

nº Elementos Classificação 1 Dinheiro Bem 2 Estoque de Mercadorias 3 Duplicatas a Receber 4 Terrenos 5 Mesas 6 Clientes 7 Instalações 8 Calculadoras Eletrônicas 9 Ferramentas 10 Promissórias a Pagar 11 Cadeiras 12 Promissórias a Receber 13 Aluguéis a Pagar 14 Circulador de Ar 15 Marcas e Patentes 16 Carnês a Receber 17 Impostos a Pagar 18 Computadores 19 Biblioteca 20 Prateleiras 21 Banco Conta Movimento

Capítulo 3 – O Patrimônio Prof. Moreira

Contas Valor Dinheiro em Caixa R$ 90.000. Duplicatas a Receber R$ 73.350. Contas a Pagar R$ 30.000. Estoque R$ 136.650. Máquinas R$ 180.000. Empréstimos a Pagar R$ 120.000. Imóveis R$ 900.000. Fornecedores R$ 180.000. Encargos a Pagar R$ 135.000.

Pede-se:

a) O total dos bens: ___________ b) O total dos direitos: ___________ c) O total de obrigações: ___________ d) O patrimônio líquido: ___________ e) O total dos bens intangíveis: ___________ f) O total dos bens tangíveis: ___________

Contas Ano X2 Ano X Aluguéis a Pagar R$ 800.000 R$ 1.200. Banco Conta Movimento R$ 3.500.000 R$ 2.000. Caixa R$ 4.800.000 R$ 4.500. Clientes R$ 7.000.000 R$ 1.500. Computadores R$ 1.000.000 R$ 400. Duplicatas a Pagar R$ 500.000 R$ 900. Edifícios R$ 800.000 R$ 1.000. Empréstimos Bancários R$ 7.000.000 R$ 1.300. Estoque de Produtos R$ 1.500.000 R$ 1.500. Fornecedores R$ 2.000.000 R$ 1.800. Máquinas e Equipamentos R$ 400.000 R$ 500. Móveis e Utensílios R$ 1.500.000 R$ 2.000. Terrenos R$ 500.000 R$ 800. Veículos R$ 2.500.000 R$ 4.000.

Capítulo 3 – O Patrimônio Prof. Moreira

Balanço Patrimonial (em R$ mil)

ATIVO 2005 2004 2003 PASSIVO 2005 2004 2003

Total do Ativo Total do Passivo

Empresa A Contas Valor Aplicações em Fundos de Curto Prazo R$ 2. Dinheiro em Bancos R$ 800 Máquinas R$ 600 Veículos R$ 800 Contas a Pagar R$ 600 Impostos a Pagar R$ 1.

Empresa B Contas Valor Duplicatas a Receber R$ 800 Aplicações em RDB R$ 400 Dinheiro R$ 200 Imóveis R$ 600 Cafezais R$ 800 Duplicatas a Pagar R$ 1. Impostos a Recolher R$ 1.

Capítulo 3 – O Patrimônio Prof. Moreira

Empresa C Contas Valor Dinheiro R$ 800 Contas a Receber R$ 400 Mercadorias em Estoque R$ 400 Máquinas R$ 600 Pomares R$ 400 Fornecedores R$ 1. Obrigações a Pagar R$ 400 Contas a Pagar R$ 200 Empréstimos a Pagar R$ 600

Empresa A ATIVO PASSIVO

Total do Ativo Total do Passivo

Empresa B

ATIVO PASSIVO

Total do Ativo Total do Passivo

Capítulo 3 – O Patrimônio Prof. Moreira

a) Reserva Legal b) Adiantamentos a Fornecedores c) Aplicações Financeiras d) Adiantamentos de Clientes e) Clientes

Enunciado comum às questões de número 18 a 24: Em 31-12-X0, o patrimônio da Indústria Silvestre S/A tinha a seguinte composição:

Contas Valor Matérias-Primas R$ 23. Máquinas e Equipamentos R$ 87. Duplicatas a Pagar R$ 28. Empréstimos a Acionistas R$ 10. Duplicatas a Receber R$ 66. Caixa R$ 12. Provisão para Imposto de Renda R$ 6. Produtos em Fabricação R$ 29. Produtos Acabados R$ 37. Adiantamentos a Fornecedores R$ 9. Adiantamentos de Clientes R$ 7. Salários a Pagar R$ 3. Financiamentos R$ 15. Móveis e Utensílios R$ 20. Aplicações Financeiras R$ 5.

a) R$ 206. b) R$ 207. c) R$ 208. d) R$ 209. e) R$ 210.

a) R$ 90.

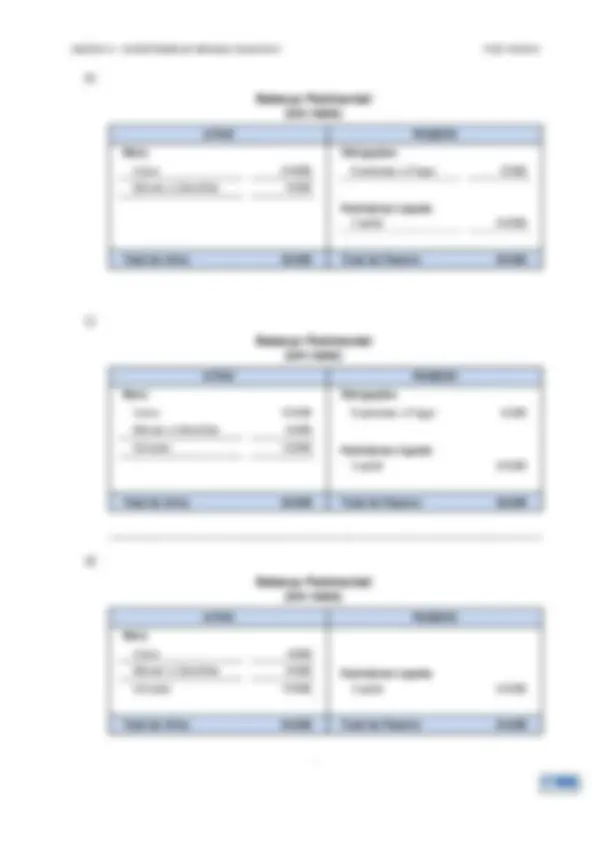

Capítulo 4 – Contabilidade por Balanços Sucessivos I Prof. Moreira

ATIVO PASSIVO Bens 1.000,00 Obrigações Direitos Patrimônio Líquido Total do Ativo Total do Passivo

a) 10% b) 50% c) 40% d) 45% e) 30%

a) José da Silva constitui uma empresa para explorar o comércio de tintas, com um Capital em dinheiro, de R$ 50.000,00: