Baixe Análise Econômica da Implementação da Política Monetária do Banco Central do Brasil e outras Resumos em PDF para Introdução à Econometria, somente na Docsity!

UNIVERSIDADE SALVADOR - UNIFACS.

Disciplina : Econometria. Modelo de trabalho: Relatório. Docente : Prof. Me. Alex Gama Queiroz dos Santos. Discente: Bruno de Araújo Pereira. Analise econométrica da implementação da política monetária: função de reação para o Banco Central do Brasil. Resumo Este estudo analisou a relação entre a taxa Selic, o desvio entre as expectativas de inflação e a meta e o hiato do Produto Interno Bruto (PIB) mensal, com o objetivo de investigar o comportamento do Banco Central e sua resposta a essas variáveis na definição da política monetária. Os resultados dos testes de raiz unitária indicaram que as séries da taxa Selic e do desvio entre as expectativas de inflação e a meta não são estacionárias. No entanto, a literatura atual sugere que essas séries são co- integradas, ou seja, possuem raiz unitária e são correlacionadas de maneira significativa, o que implica que flutuações de curto prazo em uma série podem ajudar a prever a outra. Portanto, a falta de estacionariedade não compromete a regressão entre essas variáveis. Ao realizar os testes de endogeneidade, verificou- se que ambos os lags da taxa Selic apresentam endogeneidade, o que indica uma possível relação espúria com a variável resposta. O teste conjunto confirmou fortemente a presença de endogeneidade. A regressão realizada revelou resultados altamente significativos. O modelo como um todo foi altamente significativo, com uma proporção considerável da variação na variável resposta sendo explicada pelas variáveis explicativas. Os coeficientes estimados para as defasagens da taxa Selic foram significantemente positivos e negativos, indicando uma resposta do Banco Central às mudanças passadas na taxa de juros. Além disso, o coeficiente estimado para o desvio entre as expectativas de inflação e a meta foi negativo, o que indica

que o Banco Central adota ação corretiva quando as expectativas de inflação se desviam da meta estabelecida. No entanto, o coeficiente estimado para o hiato do PIB mensal não apresentou significância estatística. 1.Introdução A política monetária é a ação do Banco Central para influenciar a economia por meio do controle da oferta de moeda e da taxa básica de juros (SELIC). Uma forma de conduzir a política monetária é por meio de regras ótimas que buscam otimizar funções de perda social ao longo do tempo. No entanto, para implementar essas regras, são necessários modelos econômicos bem calibrados, o que demanda muita informação sobre a estrutura da economia. Uma alternativa às regras ótimas é o uso de regras de bolso, como a proposta por Taylor em 1993. Essa regra estabelece que a taxa de juros básica pode ser determinada por uma equação que leva em conta a taxa natural de juros, a diferença entre a inflação atual e a meta de inflação, e o desvio da PIB em relação ao seu potencial. Ao seguir a regra de Taylor, o Banco Central ajusta a taxa de juros em resposta a choques na economia, como um choque de demanda negativo que provoca queda na inflação e atividade econômica, ou um choque de oferta positivo que provoca aumento da inflação. A estabilidade macroeconômica é alcançada se o parâmetro β na equação de Taylor for positivo: r = rn + β ( π − πM )+ αh A equação de Taylor expressa como a taxa de juros deve ser ajustada em resposta a variações na inflação e no hiato do produto, para alcançar a meta de inflação e estabilizar a economia. O princípio de Taylor também implica que o desvio da taxa de juros nominal deve ser maior que o desvio da taxa de inflação, para garantir um aumento do juro real.

2.2.A suavização da taxa de juros Outro aspecto importante na implementação da política monetária é a suavização da taxa de juros. Ela implica que as mudanças na taxa de juros são realizadas de forma gradual, suavizando as flutuações em torno da taxa de juros natural. Isso ocorre porque os Bancos Centrais enfrentam diversos tipos de incerteza ao mudar o instrumento de política, como a incerteza em relação ao modelo utilizado, aos dados utilizados e aos parâmetros do modelo. Dessa forma, a suavização da taxa de juros é uma estratégia que visa minimizar os efeitos negativos dessas incertezas na economia. 2.3. Banda para a meta de inflação Outra estratégia utilizada pelos bancos centrais para permitir pequenas flutuações na taxa de inflação sem que seja necessário um ajuste imediato na política monetária é a banda de tolerância para meta de inflação. Isso ocorre porque o Banco Central pode se concentrar em manter a taxa de inflação dentro de uma faixa de tolerância em torno da meta de inflação, ao invés de buscar um controle rígido e

imediato da inflação. Essa estratégia permite que o Banco Central leve em consideração outros objetivos, como a estabilidade do emprego e a estabilidade financeira, sem comprometer o controle da inflação. A banda para a meta de inflação é determinada por um intervalo em torno da meta de inflação, que representa a margem de tolerância aceitável para pequenas flutuações na taxa de inflação. Se a inflação estiver dentro dessa banda, o Banco Central pode manter sua política monetária sem realizar ajustes imediatos. Se a inflação ultrapassar essa banda, o Banco Central pode adotar medidas para ajustar a política monetária e trazer a inflação de volta para a meta. 2.4.A escolha do instrumento de política monetária A escolha do instrumento de política monetária do Banco Central é feita através do controle da taxa de juros de curto prazo. Para isso, o policymaker utiliza-se de operações Open Market , de compra e venda de títulos públicos no mercado interbancário, com o objetivo de influenciar a oferta de reservas bancárias e, consequentemente, a taxa de juros. No Brasil, a taxa básica de juros é a Taxa Selic, que é definida pelo Comitê de Política Monetária (COPOM) do Banco Central e representa a média dos financiamentos diários com lastro em títulos federais apurados no Sistema Especial de Liquidação e Custódia. A demanda por reservas pelos bancos é afetada pelas suas necessidades de cumprir as exigibilidades compulsórias e seus compromissos com o setor não monetário da economia. 3.Metodologia A hipótese levantada é que o Banco Central reage a desvios entre as expectativas de inflação e a meta, elevando a taxa de juros toda vez que as expectativas se distanciam da meta. Para testar essa hipótese, foi proposta uma Curva de Reação com a taxa Selic, o PIB mensal do IBRE/FGV, a meta e as expectativas de inflação 12 meses à frente. O objetivo é estimar os parâmetros da prescrição (β0, β1, β2, β e β4) para verificar se a hipótese é consistente com os dados observados.

Selic, utilizando os resíduos das regressões dos lags contra as demais variáveis explicativas. O objetivo era avaliar a presença de endogeneidade e, consequentemente, a necessidade de utilizar variáveis instrumentais.

- Teste Conjunto de Endogeneidade: Além dos testes individuais de endogeneidade, foi realizado um teste conjunto para avaliar a endogeneidade dos lags da taxa Selic. Esse teste envolveu a combinação dos resíduos dos modelos de regressão separados em um novo modelo, onde foi verificada a significância conjunta desses resíduos como variáveis explicativas. O objetivo era obter uma evidência mais robusta da presença de endogeneidade. Todos os testes mencionados foram utilizados para a avaliação adequada das propriedades das séries e para garantir a confiabilidade dos resultados das regressões realizadas. Para analisar a relação entre as variáveis estudadas, foram utilizados dois modelos de regressão:

- Modelo de Regressão com Defasagens da Taxa Selic: Nesse modelo, a variável resposta foi a defasagem da taxa Selic, enquanto as variáveis explicativas foram as defasagens da taxa Selic, o desvio entre as expectativas de inflação e a meta, e o hiato do PIB mensal. Foi utilizado o método de Mínimos Quadrados Ordinários (MQO) para estimar os coeficientes do modelo.

- Modelo de Regressão com Variáveis Instrumentais: Nesse modelo, foram introduzidas variáveis instrumentais para os lags da taxa Selic, com o objetivo de lidar com a endogeneidade presente nessas variáveis. As variáveis explicativas foram as defasagens da taxa Selic (instrumentadas), o desvio entre as expectativas de inflação e a meta, e o hiato do PIB mensal. O método de Estimação de Mínimos Quadrados em Dois Estágios (2SLS) foi utilizado para estimar os coeficientes do modelo. Ambos os modelos foram ajustados aos dados e os resultados foram interpretados com base nos coeficientes estimados, nos seus respectivos valores-p e na análise de significância estatística.

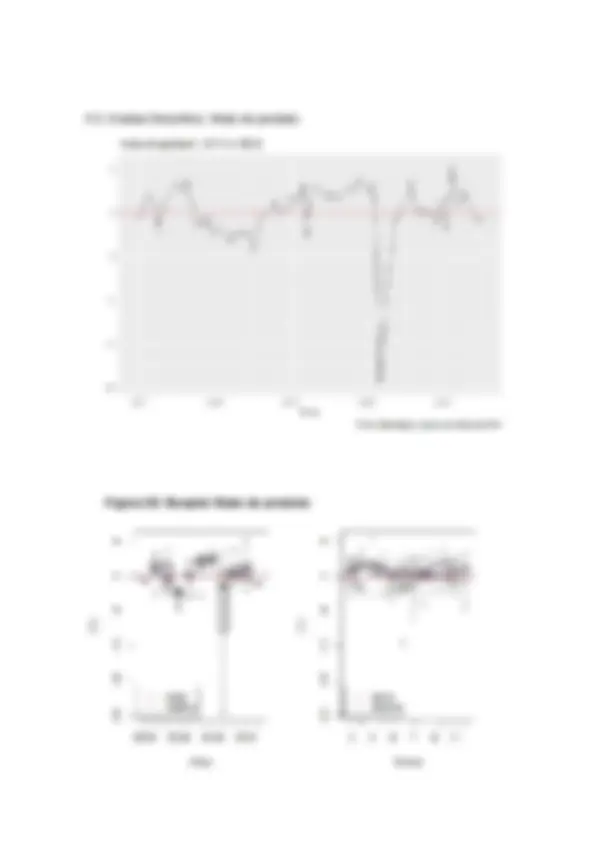

4. Análise de Resultados 4.1 Analise Descritiva da Taxa Selic Tabela 01: Correlograma da Taxa Selic.

4.3. Analise Descritiva: Hiato do produto Figura 02: Boxplot Hiato do produto

Figura 03: Correlograma Hiato do produto A média do hiato do produto é próxima a zero, o que indica que, em média, não há um viés positivo ou negativo na série. O desvio padrão é de 3,41, o que indica uma dispersão moderada dos dados em relação à média. A assimetria (skewness) é negativa (-2,99), indicando uma distribuição assimétrica à esquerda. Ou seja, há mais observações com valores mais baixos do que valores mais altos. A curtose é positiva (13,40), indicando que a distribuição apresenta uma alta concentração de dados na região central e caudas mais pesadas.

Figura 05. Boxplot desvio expectacionais Figura 06. Correlograma dos Desvio A curtose é negativa (-1.5), o que indica que a distribuição tem uma cauda mais curta e menos outliers em comparação com uma distribuição normal. E a assimetria é próxima de zero (0.05), o que sugere que a distribuição é quase simétrica.

Shapiro-Wilk normality test: X-squared = 1038, df = 2, p-value < 2.2e- Wilcoxon signed rank test with continuity correction: V = 4778, p-value = 9.01e- alternative hypothesis: true location shift is not equal to 0 O resultado do teste indica que há diferença significativa entre a expectativa de inflação e a meta de inflação. O p-valor é muito baixo (9.01e-07), o que sugere que a hipótese nula de que a média das diferenças é igual a zero deve ser rejeitada. Isso significa que, em média, a expectativa de inflação não coincide com a meta estabelecida pelo Banco Central. Figura 07. Modelo AR(1) para o Desvio. Box-Ljung test X-squared = 25.274, df = 24, p-value = 0.

Foram realizados quatro testes de correlação de Kendall com diferentes pares de variáveis: Hiato e Cor, Selic e Cor, Desvio e Cor, e Lag Selic e Desvio. O primeiro teste de correlação de Kendall mostrou um p-valor de 0,1374, o que indica que não há evidência suficiente para rejeitar a hipótese nula de que não há correlação entre as variáveis Hiato e Cor. O valor estimado de tau foi 0,0954955, indicando uma correlação fraca. No segundo teste, foi observada uma correlação significativa entre as variáveis Selic e Cor, com um valor de tau igual a 0,6703369 e um p-valor menor que 2.2e-16. Isso sugere que as duas variáveis estão associadas de alguma forma. O terceiro teste de correlação de Kendall indicou que há uma correlação significativa e positiva entre as variáveis Desvio e Cor. O valor do coeficiente de correlação tau foi 0,5856 e o p-valor foi menor que 2.2e-16, o que indica forte evidência contra a hipótese nula de que não há correlação entre as variáveis. No quarto teste, foi observada uma correlação negativa e estatisticamente significativa entre o desvio das expectativas em relação à taxa Selic atual e a taxa Selic defasada em 18 períodos. O valor de tau foi -0,2381355 e o p-valor foi igual a 0,0009615.

Em resumo, os resultados indicam que há uma correlação significativa entre as variáveis Selic e Cor, Desvio e Cor e Lag Selic e Desvio, enquanto não há evidência suficiente para rejeitar a hipótese nula de que não há correlação entre as variáveis Hiato e Cor. Teste de Raiz Unitária Os testes ADF, KPSS e PP indicam que as séries da SELIC e do desvio entre a inflação esperada e real não são estacionárias. Isso poderia sugerir que a regressão entre as duas variáveis é incorreta, mas a literatura atual indica que as duas séries são Co integradas, ou seja, têm raiz unitária e ainda são correlacionadas de maneira significativa. Isso significa que as flutuações de curto prazo em uma série podem ajudar a prever a outra série. Portanto, a falta de estacionariedade não é um problema para a regressão. Teste de endogeneidade: O teste de endogeneidade é utilizado para verificar se uma variável explicativa em um modelo de regressão é endógena, ou seja, se está correlacionada com o termo de erro do modelo. Isso pode ocorrer quando a variável explicativa é afetada por fatores não incluídos no modelo, levando a uma possível relação espúria com a variável resposta. Todos os testes separados acusam que ambos os lags da SELIC apresentam endogeneidade. A endogeneidade ocorre quando uma variável explicativa em um modelo de regressão está correlacionada com o termo de erro. No contexto dos

Teste Conjunto O resultado do teste indica que o valor-p (p-value) é igual a zero, o que sugere forte evidência de endogeneidade. Além disso, o valor da estatística de teste (207.2571) é maior que o valor crítico para um nível de significância de 0.05 com 2 graus de liberdade, o que reforça ainda mais a conclusão de que há endogeneidade presente no modelo.