Capitalização Simples

Equipe IGM

Estude fácil! Tem muito documento disponível na Docsity

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Prepare-se para as provas

Estude fácil! Tem muito documento disponível na Docsity

Prepare-se para as provas com trabalhos de outros alunos como você, aqui na Docsity

Encontra documentos específicos para os exames da tua universidade

Prepare-se com as videoaulas e exercícios resolvidos criados a partir da grade da sua Universidade

Responda perguntas de provas passadas e avalie sua preparação.

Ganhe pontos para baixar

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

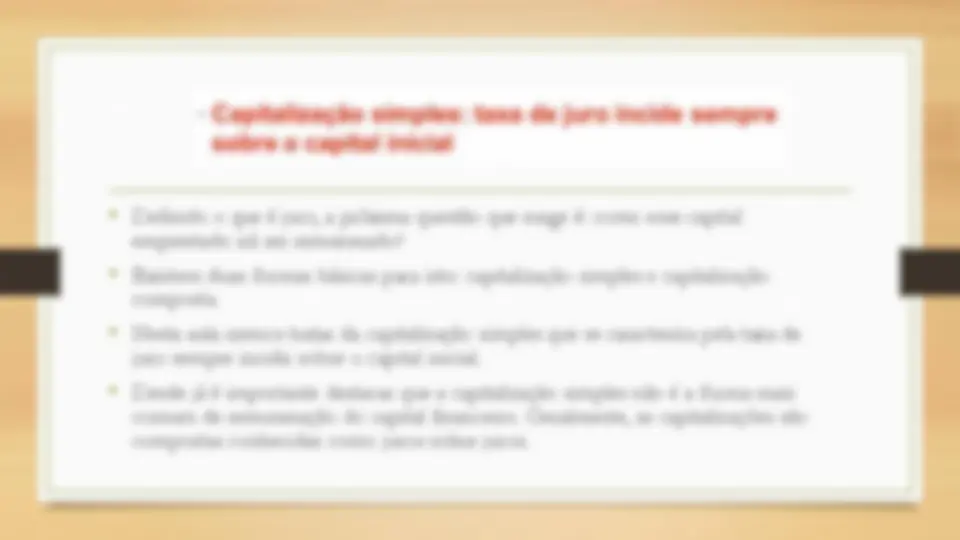

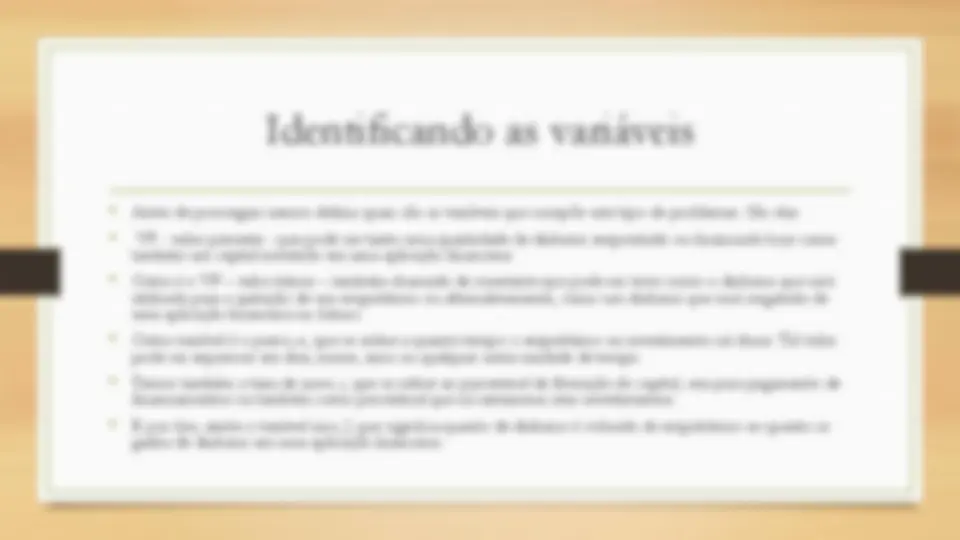

Nesta aula, a equipe igm da juros apresenta o conceito de capitalização simples, sua definição, as variáveis envolvidas e as fórmulas para seu cálculo. Este tipo de juros caracteriza-se pela taxa de juro que incide sobre o capital inicial.

Tipologia: Notas de aula

1 / 20

Esta página não é visível na pré-visualização

Não perca as partes importantes!

Equipe IGM