Débora VidesNome do Professor

Aula 1

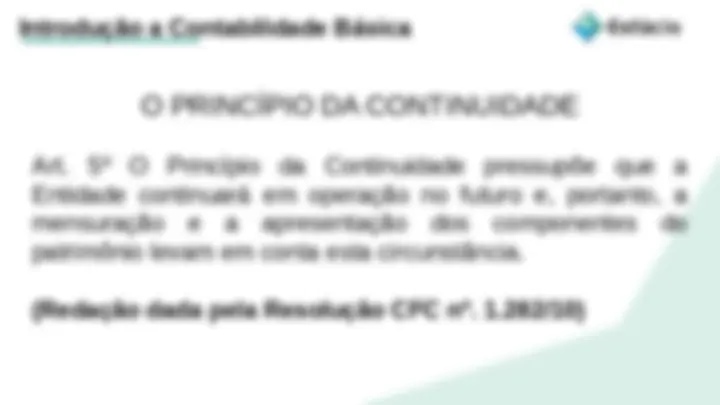

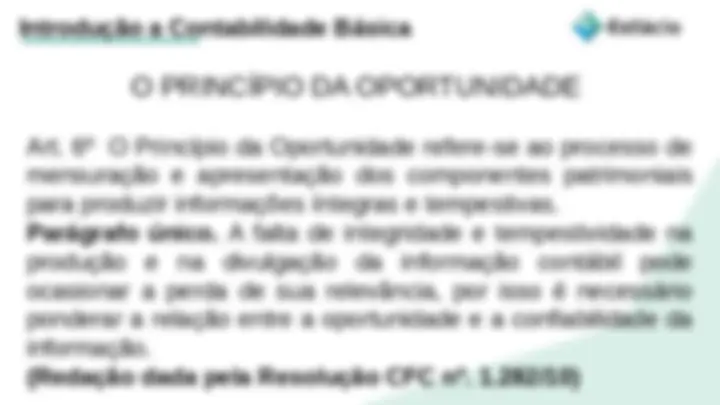

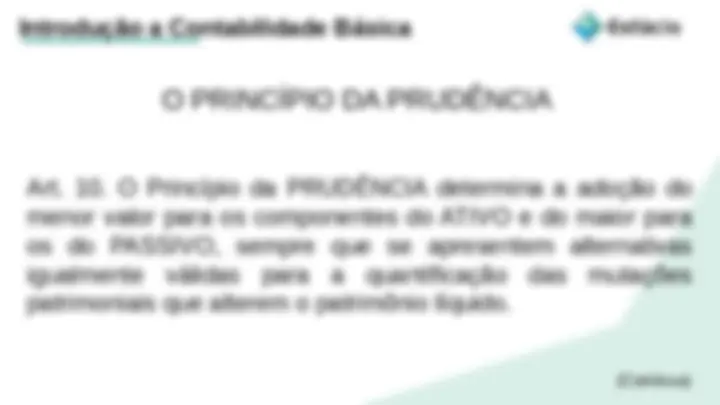

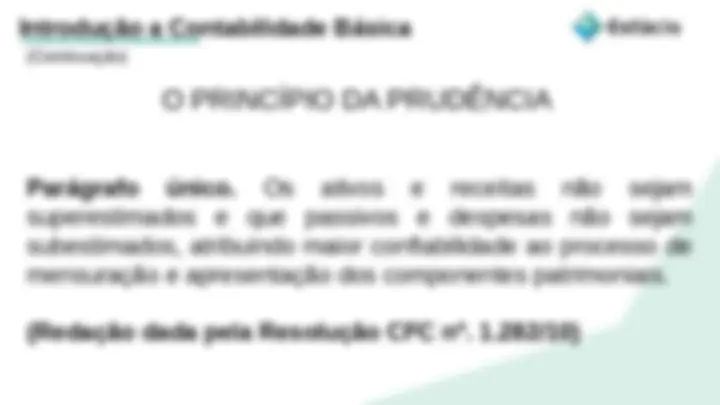

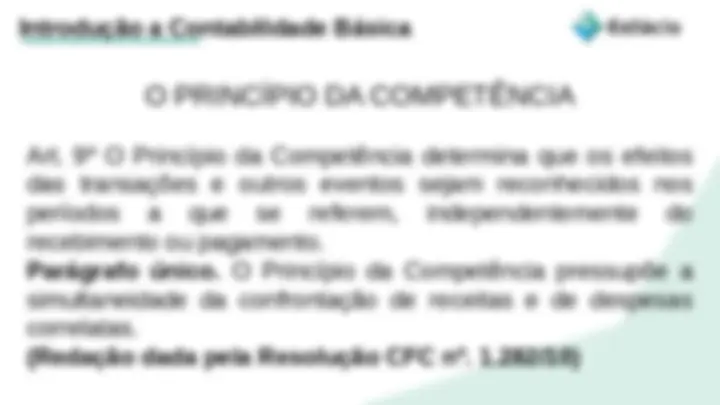

Introdução a Contabilidade Básica

Estude fácil! Tem muito documento disponível na Docsity

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Prepare-se para as provas

Estude fácil! Tem muito documento disponível na Docsity

Prepare-se para as provas com trabalhos de outros alunos como você, aqui na Docsity

Encontra documentos específicos para os exames da tua universidade

Prepare-se com as videoaulas e exercícios resolvidos criados a partir da grade da sua Universidade

Responda perguntas de provas passadas e avalie sua preparação.

Ganhe pontos para baixar

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

aula inicial de contabilidade do curso de administração da faculdade estacio.

Tipologia: Notas de aula

1 / 34

Esta página não é visível na pré-visualização

Não perca as partes importantes!

Débora VidesNome do Professor Aula 1

“É uma ciência social porque trata de um patrimônio que envolve um conjunto de pessoas, dentro de uma sociedade” MARION

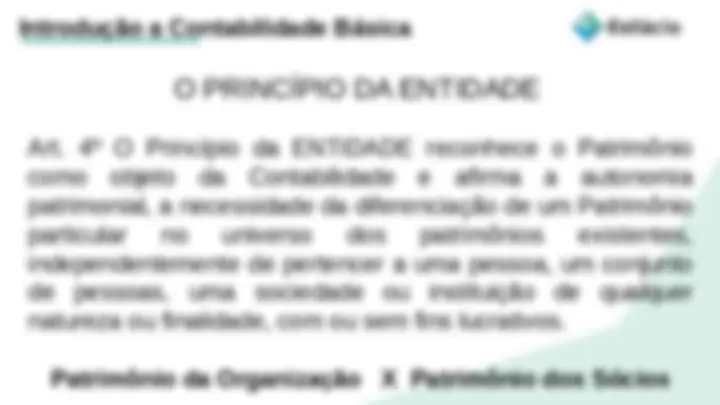

Na Contabilidade, o objeto é sempre o PATRIMÔNIO de uma Entidade, definido como um conjunto de bens, direitos e de obrigações para com terceiros.

O objeto delimita o campo de abrangência de uma ciência, tanto nas ciências formais quanto nas factuais, das quais fazem parte as ciências sociais.

O objetivo científico da Contabilidade manifesta-se na correta apresentação do Patrimônio e na apreensão e análise das causas das suas mutações.

QUANTITATIVO QUALITATIVO

A divulgação do método das partidas dobradas, a contabilidade se desenvolveu como ciência e ganhou cada vez mais espaço.

Assim, podemos afirmar que: a) A soma dos débitos é sempre igual à soma dos créditos; b) A soma dos saldos devedores é sempre igual à soma dos saldos credores;

Os usuários internos se valem de informações mais aprofundadas e específicas acerca da Entidade, notadamente aquelas relativas ao seu ciclo operacional. Exemplos: Administradores e Gerentes – utilizam a informação para tomar decisões.

Os usuários externos concentram suas atenções, de forma geral, em aspectos mais genéricos, expressos nas demonstrações contábeis. Exemplos: Bancos, Concorrentes, Fornecedores, Clientes, Investidores Minoritários e Governo.

O Patrimônio Líquido não é uma dívida da Entidade para com seus sócios ou acionistas, pois estes não emprestam recursos para que ela possa ter vida própria, mas, sim, os entregam, para que com eles forme o Patrimônio da Entidade

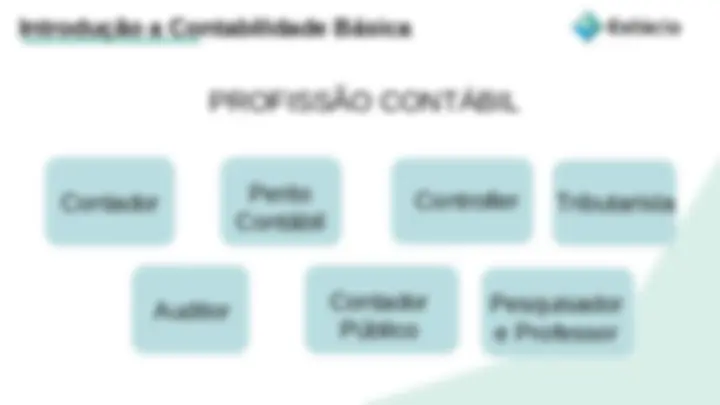

Contador Perito Contábil Controller (^) Tributarista Auditor Contador Público Pesquisador e Professor

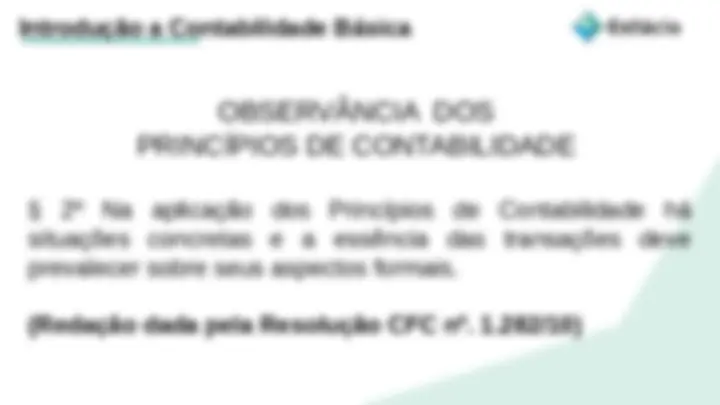

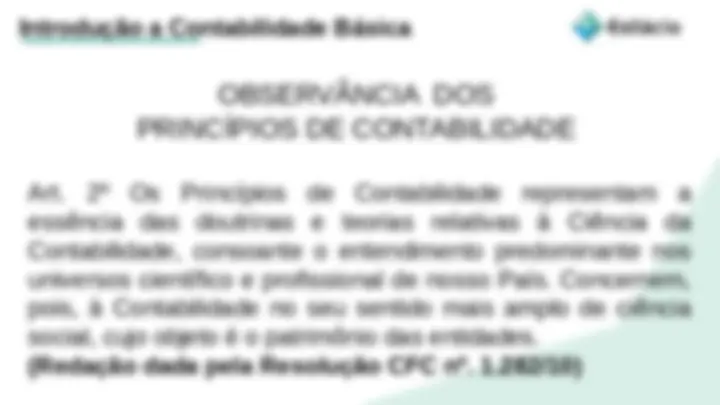

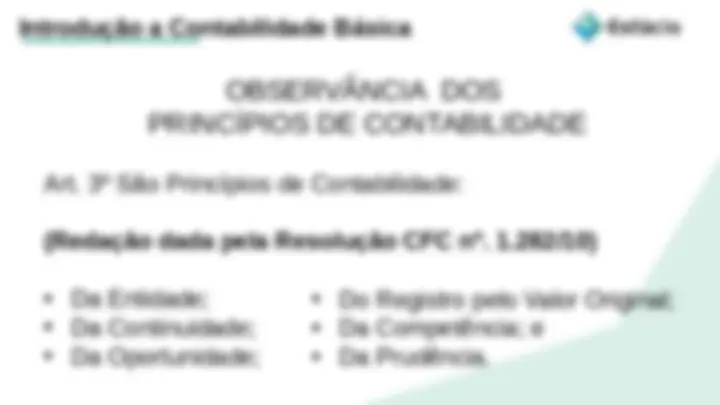

Resolução Legislação 530/1981 NBC T 1 Aprova Princípios Fundamentais de Contabilidade 750/1993 Princípios Fundamentais de Contabilidade 774/1994 Apêndice I- Res. CFC 750/93 Princípios Fund. Contabilidade 1111/2007 Apêndice II- Res. CFC 750/93 Princípios Fund. Contabilidade 1282/2010 Atualiza e consolida dispositivos da Resolução CFC 750/