Baixe Exercícios de Contabilidade: Análise de Balanços e Demonstrações Financeiras e outras Manuais, Projetos, Pesquisas em PDF para Contabilidade, somente na Docsity!

CURSO DE CONTABILIDADE

Para não Contadores

Sérgio de Iudícibus

José Carlos Marion

Para as Áreas de Administração,

Economia, Direito e Engenharia

7

a

Edição Atualizada de acordo com a Lei n o^ 11.638/07, MP n o^ 449/08 e Lei n o^ 11.941/

SÉRGIO DE IUDÍCIBUS

JOSÉ CARLOS MARION

CURSO DE

CONTABILIDADE

PARA NÃO CONTADORES

Respostas dos exercícios do livro-texto

Material de site

SÃO PAULO

EDITORA ATLAS S.A. – 2011

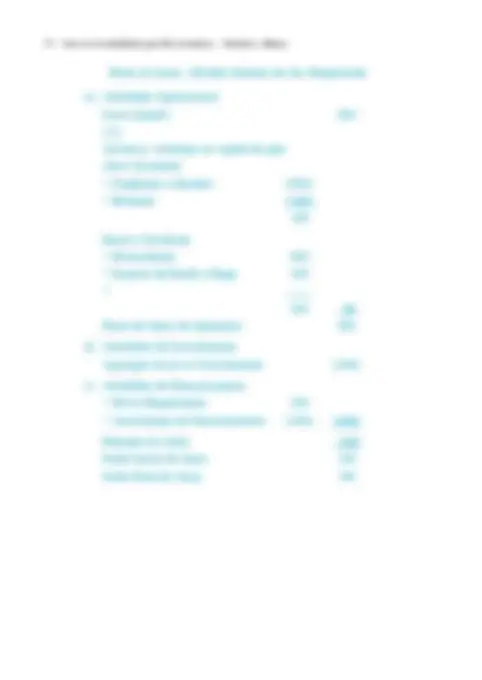

Relatórios Contábeis: Obrigações e Auxílio à Gerência 3

A empresa está preocupada com a assistência médica a seus funcioná- rios. O item Assistência Médica está incluso em Pessoal de Fábrica no Balanço Social (destino do valor adicionado). Nós, na qualidade de presidente da empresa e principal acionista, colo- camo-nos à disposição para qualquer outro esclarecimento. A seguir, são apresentadas as Demonstrações Financeiras da Cia. Embu. *

DEMONSTRAÇÕES FINANCEIRAS Em $ milhares

BALANÇO PATRIMONIAL (^) DEMONSTRAÇÃO DO ATIVO PASSIVO e PL RESULTADO DO EXERCÍCIO Data Data (^) Receita Bruta (Vendas)

20X1 20X 20X1 20X2 20X1 20X2 160 590 (–) Custos (40) (250) XXX XX XX XXXX XX XXXX XX XX XXX XX XX XXXX XX XXXX XX XX XXXX XX XX

Total 80 500 Total 80 500 Lucro Líquido 20 22

DEMONSTRAÇÕES FINANCEIRAS Em $ milhares DEMONSTRAÇÃO DAS MUTAÇÕES DO PL ou DEMONSTRAÇÃO DOS LUCROS OU PREJUÍZOS ACUMULADOS

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

Data Data 20X1 20X2 20X1 20X Saldo Exercício Anterior – 10 Lucro Líquido X1 20 22 XXXX XX XX (–) Dividendos (10) (25) XXXX XX XX Saldo Final 10 07 XXXX XX XX

DEMONSTRAÇÃO DO VALOR ADICIONADO Data 20X1 20X

- Estas demonstrações financeiras serão estudadas nos capítulos seguintes. Considere apenas como ilustração.

4 Curso de Contabilidade para Não Contadores • Iudícibus e Marion

Notas Explicativas (destacamos apenas a NE “e” por ser relevante ao exercício)

a. b. c. d. e. O resultado é apurado pelo Regime de Competência. As receitas de vendas de produtos são reconhecidas quando os riscos e benefícios significativos relacionados com a propriedade do bem são transferidos para o cliente. A receita pela venda de serviços é reconhecida no momento em que se completa a prestação do serviço. f. g. h. i. j.

ASSINATURAS PARECER DA AUDITORIA José Hermano Presidente

- Examinamos as Demonstrações Financeiras da Cia. Embu Tecidos em 31-12-X2. José Hermano Filho Vice-Presidente

- Nossos exames foram efetuados de acordo com as normas de Auditoria geralmente aceitas. M. das Graças Gushman Hermano Superintendente

- Os valores referentes ao ano anterior foram audi- tados pelo grupo “M”. Bartolomeu Bueno (fictício) Técnico em Contabilidade Nº do CRC/SP 30.

- Em nossa opinião, as demonstrações financeiras representam adequadamente a posição patrimo- nial e financeira da Cia. Embu, apresentada con- forme os Princípios Contábeis.

- Ressaltamos a excelente iniciativa da empresa em publicar também o Balanço Social, bem como seu excelente desempenho financeiro como con- sequência de uma administração eficiente e de- mocrática. São Paulo, 27 de março de 20X PIRITUBA Auditoria, Consult., Planej. CPD .... S/C J. J. Bonilha Gushman Contador (Fictício) CRC/SP 198.

6 Curso de Contabilidade para Não Contadores • Iudícibus e Marion

Com exceção do lucro reinvestido que teve a menor parcela destinada do valor adicionado. Todos os demais itens da DVA tiveram um crescimento significativo nos valores distribuídos, em relação à DVA do ano anterior.

- A empresa realmente está investindo em assistência médica a seus funcio- nários?

O balanço social (DVA) não permite esta análise, pois não há na própria DVA, ou nas notas explicativas o quanto teria sido despendido em assis- tência médica. O que se observou foi um aumento considerável nos valo- res pagos a título de salários, tanto para o pessoal administrativo quanto para o pessoal da fábrica.

- O Auditor afirma que a empresa é “democrática”. Podemos concordar com esta afirmação?

As únicas indicações de que a empresa seria democrática encontram-se nas notas explicativas e no parecer da auditoria independente, elementos que não são suficientes para poder se afirmar ou não se a empresa real- mente é democrática ou não.

- O Técnico em Contabilidade que assinou as Demonstrações Financeiras pode ser considerado um profissional atualizado e de alto nível (técnico em contabilidade é um profissional que não fez curso superior em conta- bilidade)?

Não há elementos convincentes que possam levar a esta conclusão de foma cabal e definitiva, porém a elaboração da Demonstração do Valor Agregado é um forte indício de que o profissional, apesar de ser de nível médio, tem procurado se atualizar.

- O contador (fez o curso superior) que assinou o Parecer de Auditoria pode ser considerado um profissional experiente? Podemos dizer que é uma au- ditoria independente? Admita que o CRC atingiu o nº 200.000 em seu registro de contabilista.

Apesar de o número do registro profissional ser elevado aliado à falta de mais dados nas notas explicativas e no próprio parecer, não demonstram claramente a experiência ou não do profissional, condição que necessita de mais elementos para se fazer um juízo de valor sério e justo.

Relatórios Contábeis: Obrigações e Auxílio à Gerência 7

Quanto à auditoria ser ou não independente, constata-se que a mesma foi realizada por terceira empresa, condição que estaria revelando sua inde- pendência, porém maculada pela frase final do seu parecer, ou seja, quase fez uma defesa da diretoria atual.

- O último parágrafo do Parecer de Auditoria é compatível? Reflete a rea- lidade? Mostra que é uma empresa de auditoria séria? O último parágrafo do parecer independente foi no mínimo infeliz, dei- xando inclusive máculas fortes sobre sua independência e seriedade. Mas, como já ressaltado em várias oportunidades anteriores, não há ele- mentos convincentes demonstrando ou não a seriedade da empresa de auditoria. Já o último parágrafo, além de infeliz, não é compatível com um parecer de auditoria independente, que deve ser sério, conciso, restringindo-se a verificar ou não a adequação das demonstrações contábeis aos princípios contábeis.

- A empresa de auditoria é nacional ou multinacional? É uma empresa especializada e voltada exclusivamente para a auditoria? A empresa de auditoria, pelas evidências do parecer independente, em especial o seu nome comercial, deixa entrever que se trata de uma em- presa nacional. Também nos demonstra que a empresa realiza várias outras atividades além da auditoria, como consultoria, planejamento e serviços ligados à área de CPD, revelando que a mesma é multifuncional, com tendências de querer abraçar o mercado.

- A troca de auditores pela empresa foi positiva?

Apesar de não haver elementos que possam caracterizar ou não ter sido positiva a troca de auditores, pela forma de exposição tendenciosa do parecer e das diversas atividades realizadas pela empresa de auditoria independente, leva-nos a crer que não foi feliz a decisão que promoveu a troca dos auditores.

- Há independência dos auditores em relação à empresa? Observando os nomes dos diretores, poderíamos observar alguma coincidência com o auditor? Não há independência dos auditores em relação à empresa, porque obser- vando os nomes dos responsáveis pela empresa auditada, o superinten- dente tem o mesmo sobrenome do contador auditor.

Relatórios Contábeis: Obrigações e Auxílio à Gerência 9

1.4 Descreva a diferença entre Patrimônio e Patrimônio Líquido.

Patrimônio : ________________________________________________________

_Patrimônio Líquido: __________________________________________________

1.5 Por que os bens obtidos através de Leasing financeiro entram no Ativo?

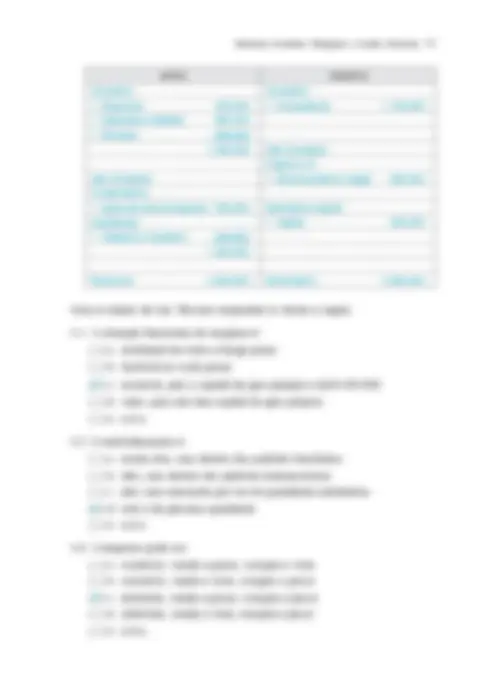

1.6 A empresa X possui um capital de terceiros que é exatamente o dobro do Patrimônio Líquido. O capital próprio, por sua vez, é exatamente o montante de bens da empresa que é igual a $ 1.000. Preencha o Balanço Patrimonial abaixo:

Balanço Patrimonial ATIVO P e PL Bens 1.000 Exigível ------- Direitos ------- Não Exigível (PL) ------- Total ------- Total -------

PARTE B – PRÁTICA

2.1 Estruture o Balanço Patrimonial da Cia. Simétrica em 31-12-X6. Dados em R$ 1.000:

Caixa: 1.800; Fornecedores: 4.000; Capital Social: 10.000; Máquinas: 3.000; Estoques: 6.500; Financiamentos a pagar de longo prazo: 7.320; Veículos: 200; Lucros Acumulados: 3.400; Duplicatas a receber: 3.400; Salários a pa- gar: 6.500; Participações em outras empresas: 7.320; Contas a pagar: 200; Prédios: 4.000; Impostos a pagar no curto prazo: 1.800; Títulos a pagar no longo prazo: 3.000; Títulos a Receber no longo prazo: 10.000.

O conjunto de bens e direitos pertencentes a uma pessoa ou

empresa, por outro lado, inclui as obrigações a serem pagas.

É a parte do patrimônio que efetivamente sobra para seu proprietário após somar bens e direitos e subtrair do total as obrigações; situação líquida, riqueza líquida, medida de riqueza da empresa.

Aquisição de bens que trará benefícios para a empresa. É um investimento, uma decisão econômica. A empresa terá o controle sobre esse bem. Assim, contabilmente esse será um ativo.

10 Curso de Contabilidade para Não Contadores • Iudícibus e Marion

ATIVO PASSIVO BENS

OBRIGAÇÕES EXIGÍVEIS

DIREITOS

PATRIMÔNIO LÍQUIDO

TOTAL TOTAL

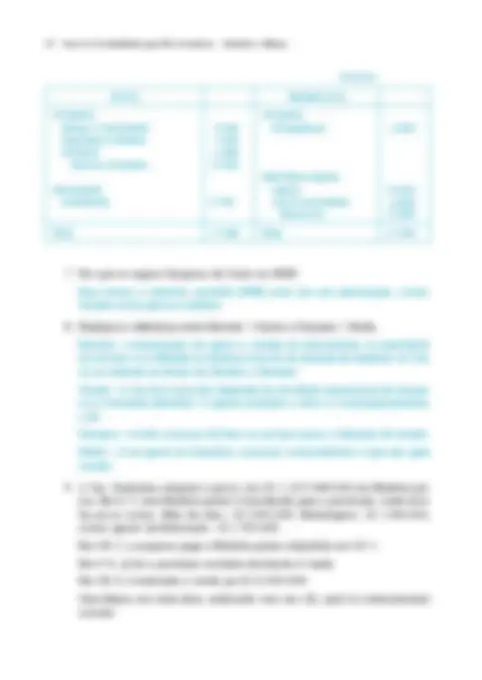

2.2 Conforme o conceito de Ativo, Passivo e PL, monte o Balanço Patrimo- nial, considerando apenas valores que conceitualmente são aceitos. Por exemplo, Veículos destruídos não são classificados no Ativo, pois não trazem mais benefícios.

Máquinas e equipamentos em uso 408. Veículos destruídos em acidente 200. Títulos a receber em dois anos 192. Funcionários que para treiná-los haveria um gasto de 100. Máquinas alugadas ( Leasing ) – valor da máquina 300. Valor da dívida referente ao Leasing 300. Valor do financiamento a pagar referente a máq. e equipamentos 308.

ATIVO PASSIVO BENS

OBRIGAÇÕES EXIGÍVEIS

DIREITOS

PATRIMÔNIO LÍQUIDO

TOTAL _________ TOTAL _________

O total do Ativo deverá ser igual ao Passivo e PL. Para tanto, você deverá achar o Patrimônio Líquido pela diferença.

200

36.220 36.

200

Caixas Estoques Máquinas Veículos Prédios

Fornecedores Financiamentos Salários a Pagar Contas a Pagar Impostos a Pagar Títulos a Pagar

Duplicatas a Receber Participações em outras Empresas Títulos a Receber

Máquinas e equipamentos Máquinas alugadas ( Leasing )

Títulos a receber

Financiamentos ( Leasing ) Financiamento

Capital Social Lucros Acumulados

12 Curso de Contabilidade para Não Contadores • Iudícibus e Marion

Capítulo 3

PROVA APLICADA NO CURSO DE ADMINISTRAÇÃO, PRIMEIRO ANO, DA FEA/USF

DISCIPLINA: CONTABILIDADE

PARTE A – TEÓRICA

- Questões 1.1 Qual é a diferença entre Exigível e Não Exigível?

1.2 Cite as três principais Demonstrações Financeiras para uma empresa li- mitada. a. _______________________________________________________________ b. _______________________________________________________________ c. _______________________________________________________________

1.3 Cite as duas principais subtrações do Ativo Circulante. a. _______________________________________________________________ b. _______________________________________________________________

1.4 Cite cinco usuários da Contabilidade. a. _______________________________________________________________ b. _______________________________________________________________ c. _______________________________________________________________ d. _______________________________________________________________ e. _______________________________________________________________

1.5 Descreva a diferença entre Patrimônio e Patrimônio Líquido.

O Exigível é o Passivo (circulante e não circulante). São as dívidas que de- vem ser pagas. O não Exigível é o Patrimônio Líquido. É a riqueza líquida.

Balanço Patrimonial Demonstração do Resultado do Exercício Demonstração de Lucros e Prejuízos Acumulados

Provisão para Devedores Duvidosos Depreciação Acumulada

Clientes Sindicato Bancos Investidores Empregados

Patrimônio – O conjunto de bens e direitos pertencentes a uma pessoa ou empresa, por outro lado, inclui as obrigações a serem pagas. Patrimônio Líquido – É a parte do patrimônio que efetivamente sobra para seu proprietário após somar bens e direitos e subtrair do total as obrigações; situação líquida, riqueza líquida, medida de riqueza da empresa.

Relatórios Contábeis: Obrigações e Auxílio à Gerência 13

1.6 No quadro a seguir, demonstre como são publicadas as Demonstrações Financeiras: Preencher as linhas pontilhadas abaixo

1.7 Explique como deverá ser classificado o Leasing.

Relatório da Administração

Balanço Patrimonial

Demonstração do Resultado do Exercício

Demonstração das Mutações do Patrimônio Líquido ou Demonstração dos Lucros ou Prejuízos Acumulados

Demonstração dos Fluxos de Caixa

Notas Explicativas

Demonstração do Valor Adicionado

Parecer da Auditoria

Administradores

(Assinatura)

Contabilista (Assinatura)

De acordo com a Lei das Sociedades por Ações devem ser classificados no Ativo Imobilizado os direitos que tinham por objeto bens corpóreos (tangí- veis) destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens ( leasing ).

Relatórios Contábeis: Obrigações e Auxílio à Gerência 15

Ativo Passivo

Circulante

Não Circulante

- Investimentos

- Imobilizado

Circulante

Não Circulante

Patrimônio Líquido

Total ________ Total ________

Caixa Dupl. Receber

Estoques

Total Circulante

Fornecedores Salários a Pagar Contas a Pagar Impostos a Pagar

Total Circulante

Financiamentos a Pagar Títulos a Pagar

Capital Social Reservas de Lucros

Títulos a Receber

Participação e/ Emp.

Máquinas Prédios

Marcas e Patentes Total Não Circulante

200

200

16 Curso de Contabilidade para Não Contadores • Iudícibus e Marion

PARTE C

Associação de Números. Preencha, com o número correto, os espaços entre parênteses:

- Ativo não Circulante ( 3 ) Financiamentos

- Patrimônio Líquido ( 5 ) Bens a entregar

- Exigível a Longo Prazo ( 8 ) Passivo Circulante + Exigível a LP

- Ativo Circulante × Pass. Circulante (14) Capital em Giro

- Capital a Integralizar (15) Origens = Aplicações

- Capital Subscrito ( 6 ) Compromisso dos Sócios

- Intangível ( 9 ) Total dos Investimentos dos Sócios

- Capital de Terceiros (11) Empréstimos a Coligadas

- Capital Próprio ( 1 ) Realizável a LP, Investimentos, Imobilizado e Intangível

- Provisão para Devedores Duvidosos (12) Participações em Outras Com- panhias

- Realizável a Longo Prazo (13) Reserva de Lucros

- Investimentos ( 2 ) Prejuízos Acumulados

- Aumento de Capital (10) Média dos últimos três anos

- Ativo Circulante ( 4 ) Mede a Situação Financeira

- Balanço ( 7 ) Marcas

PARTE D

Descritiva. Descreva nas linhas a seguir os Grupos de Contas do Balanço Patrimonial e explique o que cada grupo significa. Por exemplo: Passivo Cir- culante significa todas as dívidas exigíveis a pagar no Curto Prazo , ou seja, até um ano.

18 Curso de Contabilidade para Não Contadores • Iudícibus e Marion

Capítulo 4

PROVA APLICADA NO CURSO DE ADMINISTRAÇÃO DE EMPRESAS/COMÉRCIO EXTERIOR DA UNIP/CAMPINAS (SP)

DISCIPLINA: CONTABILIDADE

PARTE A – PRÁTICA

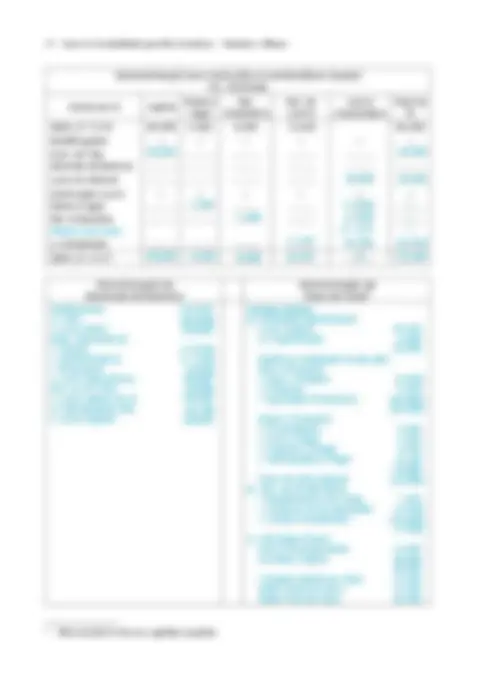

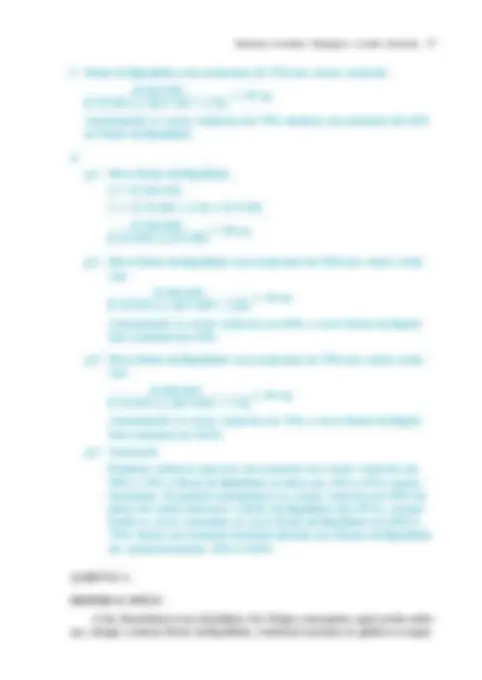

- Estruture o Balanço Patrimonial da Cia. Chapecó agrupando as contas (em $ mil): Caixa 5.100 Duplicatas a receber 1. Capital 1.000 Intangível 700 Estoque 500 Empréstimos a pagar (CP) 600 Impostos a Recolher 500 Imobilizado 5. Investimentos 600 Reservas de Lucros 5. Bancos 400 Fornecedores 100 Financiamentos (LP) 5.000 Contas a Pagar 400

Cia. Chapecó ATIVO PASSIVO Circulante Circulante

- Caixa 5.100 • Fornecedores 100

- Bancos 400 • Contas a Pagar 400

- Dupl. a Receber 1.000 • Impostos a Recolher 500

- Estoques 500 • Empréstimos a Pagar 600 7.000 1.

Não Circulante Não Circulante

- Investimentos 600 • Exigível a LP

- Imobilizado 5.000 Financiamentos 5.

- Intangível 700 6.300 Patrimônio Líquido - Capital 1. - Reservas de Lucros 5. 6.

Total 13.300 Total 13.

Relatórios Contábeis: Obrigações e Auxílio à Gerência 19

- Olhando para o Balanço Patrimonial da Cia. Chapecó, responda às seguin- tes perguntas:

a. Qual é a situação financeira da empresa?

b. Qual é o capital circulante líquido da empresa?

c. Qual é a composição do endividamento da empresa?

d. A empresa está muito endividada?

e. A empresa conseguirá pagar seus compromissos de longo prazo?

- Monte o Balanço Patrimonial da Cia. Solemar em 31-12-X7.

ATIVO PASSIVO E PL Circulante Disponível Duplicatas a receber Estoque Total do Circulante

Não Circulante Investimentos Imobilizado Total Não Circulante

Circulante Fornecedores Contas a pagar Total do Circulante Não Circulante Exigível a longo prazo Financiamento Patrimônio líquido Capital social Reservas de Lucros Total do PL

TOTAL __________ TOTAL __________

A empresa possui uma excelente liquidez.

É a parte do Ativo Circulante que não está comprometida com o Passivo Circulante. CCL = AC – PC CCL = 7.000 – 1.600 ∴ CCL = 5.

PC = 1.600 = 24,24% ⇒ São dívidas a curto prazo Capital de Terceiros 6.

A concentração do endividamento da empresa é a longo prazo. A curto prazo a empresa consegue pagar suas dívidas de curto e de longo prazos.

A empresa conseguirá pagar seus compromissos de longo prazo com os re- cursos de curto prazo.

710.000 710.