Prof. Me. Mauricio Narciso

UNIDADE III

Contabilidade

Estude fácil! Tem muito documento disponível na Docsity

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Prepare-se para as provas

Estude fácil! Tem muito documento disponível na Docsity

Prepare-se para as provas com trabalhos de outros alunos como você, aqui na Docsity

Encontra documentos específicos para os exames da tua universidade

Prepare-se com as videoaulas e exercícios resolvidos criados a partir da grade da sua Universidade

Responda perguntas de provas passadas e avalie sua preparação.

Ganhe pontos para baixar

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

unidade 3 dos estudos de contabilidade

Tipologia: Slides

1 / 32

Esta página não é visível na pré-visualização

Não perca as partes importantes!

Exemplo de lançamento

Exemplo de lançamento

Exemplo de lançamento

Exemplo de lançamento

Exemplo de lançamento

Exemplo de lançamento

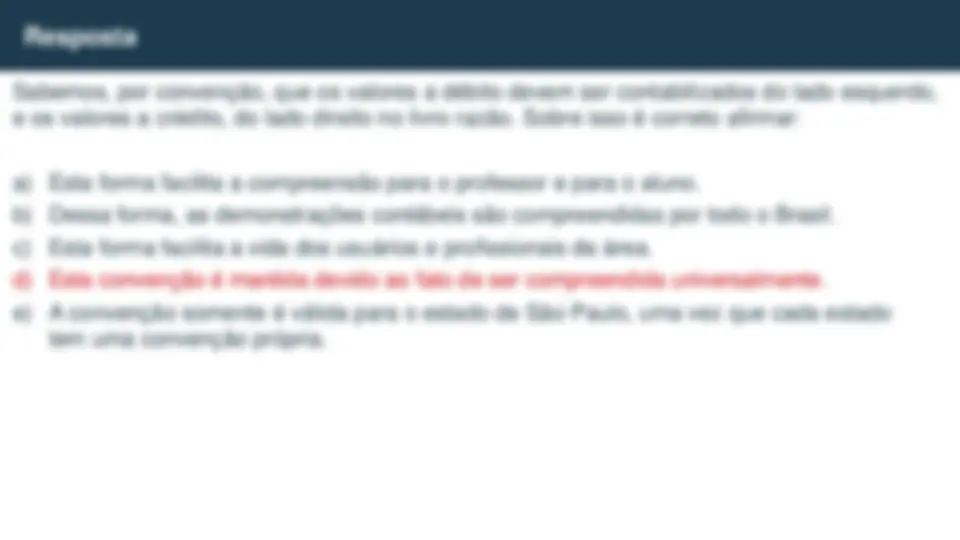

Resposta

Razonetes

Balanço Patrimonial – BP BALANÇO PATRIMONIAL - BP Cia. A 31/10/X ATIVO PASSIVO Caixa Cientes Veículos 8.800, 5.800, 5.000, Salário a pagar Contas a pagar 4.500, 1.100, PATRIMÔNIO LÍQUIDO Capital social Lucros acumulados 10.000, 4.000, Total 19.600,00 Total 19.600,

Interatividade

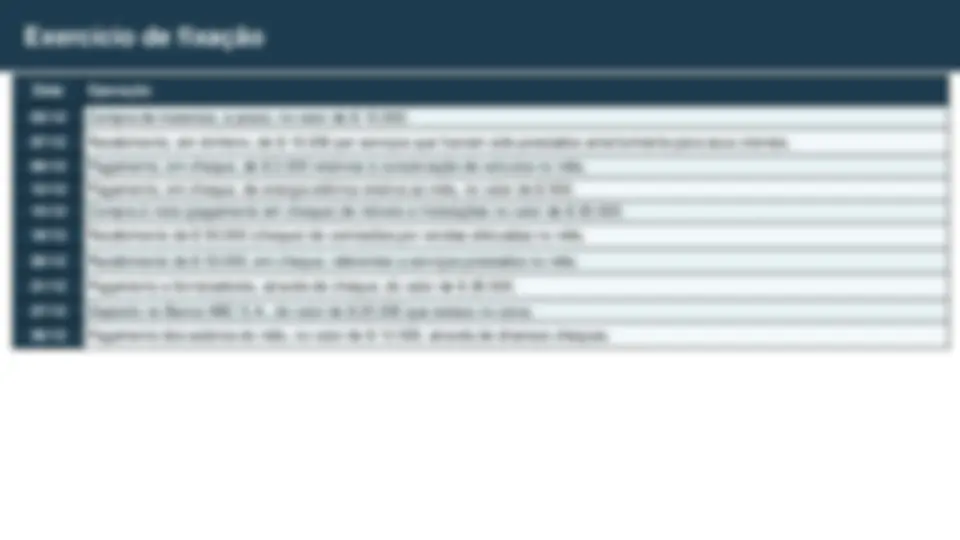

Exercício de fixação

Data Operação 03/12 Compra de materiais, a prazo, no valor de $ 10. 000. 07/12 Recebimento, em dinheiro, de $ 18. 000 por serviços que haviam sido prestados anteriormente para seus clientes. 09/12 Pagamento, em cheque, de $ 2. 000 relativos à conservação de veículos no mês. 12/12 Pagamento, em cheque, da energia elétrica relativa ao mês, no valor de $ 500. 15/12 Compra à vista (pagamento em cheque) de móveis e instalações no valor de $ 20. 000. 18/12 Recebimento de $ 50. 000 (cheque) de comissões por vendas efetuadas no mês. 20/12 Recebimento de $ 33. 000 , em cheque, referentes a serviços prestados no mês. 21/12 Pagamento a fornecedores, através de cheque, do valor de $ 28. 000. 27/12 Deposito no Banco ABC S.A., do valor de $ 20. 000 que estava no caixa. 30/12 Pagamento dos salários do mês, no valor de $ 12. 000 , através de diversos cheques. Exercício de fixação