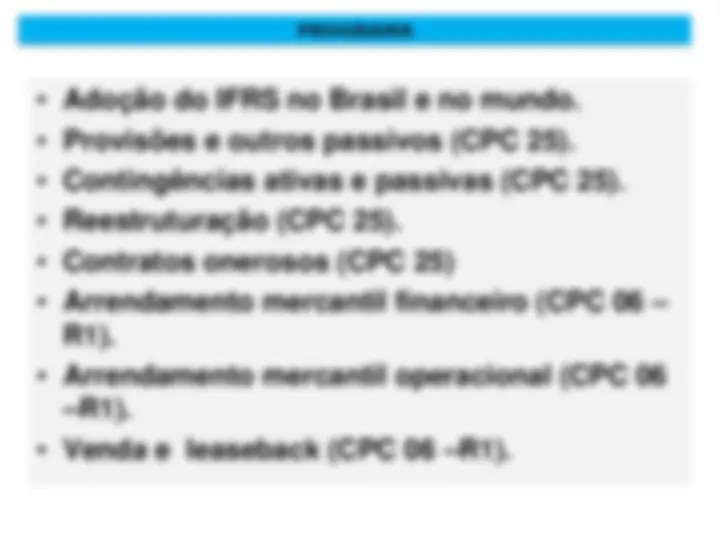

CURSO EM IFRS E CPC

MARCELO CAVALCANTI ALMEIDA

TEL. 21-99982-6830

1

Estude fácil! Tem muito documento disponível na Docsity

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Prepare-se para as provas

Estude fácil! Tem muito documento disponível na Docsity

Prepare-se para as provas com trabalhos de outros alunos como você, aqui na Docsity

Encontra documentos específicos para os exames da tua universidade

Prepare-se com as videoaulas e exercícios resolvidos criados a partir da grade da sua Universidade

Responda perguntas de provas passadas e avalie sua preparação.

Ganhe pontos para baixar

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Apresentacao com resumo das principais informaçoes do curso básico de contabilidade

Tipologia: Slides

1 / 65

Esta página não é visível na pré-visualização

Não perca as partes importantes!

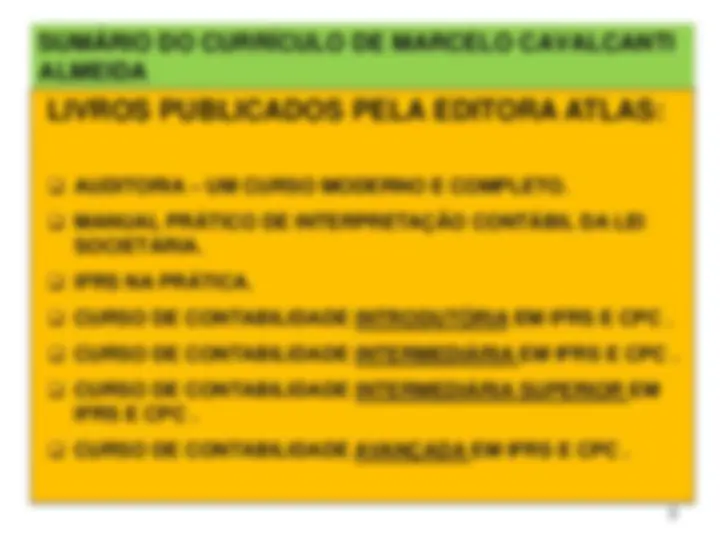

SUMÁRIO DO CURRÍCULO DE MARCELO CAVALCANTI ALMEIDA Experiência profissional de 40 anos na Deloitte, sendo que nos últimos 25 anos como sócio de auditoria. Sócio de auditoria responsável pelos clientes VALE, BNDES, CSN, PREVI, etc. Experiência de 27 anos como professor da UERJ. Autor de diversos livros de auditoria e contabilidade publicados pela Atlas.

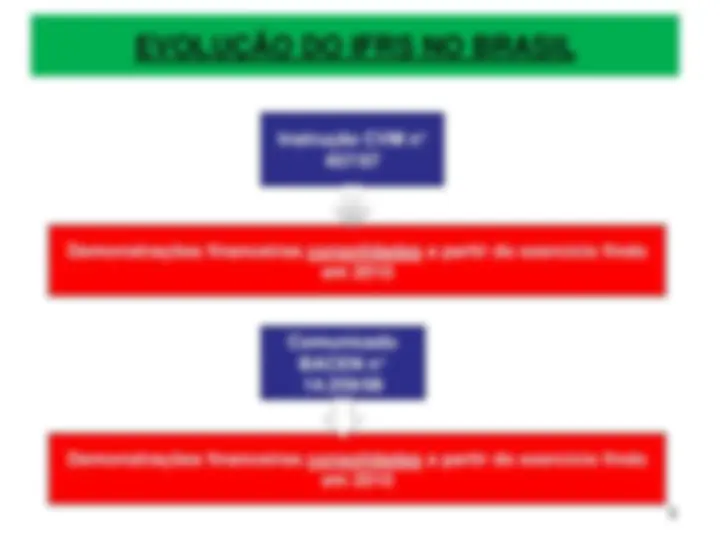

EVOLUÇÃO DO IFRS NO BRASIL Instrução CVM n° 457/ Demonstrações financeiras consolidadas a partir do exercício findo em 2010 Comunicado BACEN n° 14.259/ Demonstrações financeiras consolidadas a partir do exercício findo em 2010

EVOLUÇÃO DO IFRS NO BRASIL 2008 – 1ª etapa da adoção do IFRS 2010 – 2ª etapa da adoção do IFRS Lei n° 12.973/ Regulamentação fiscal das normas do IFRS

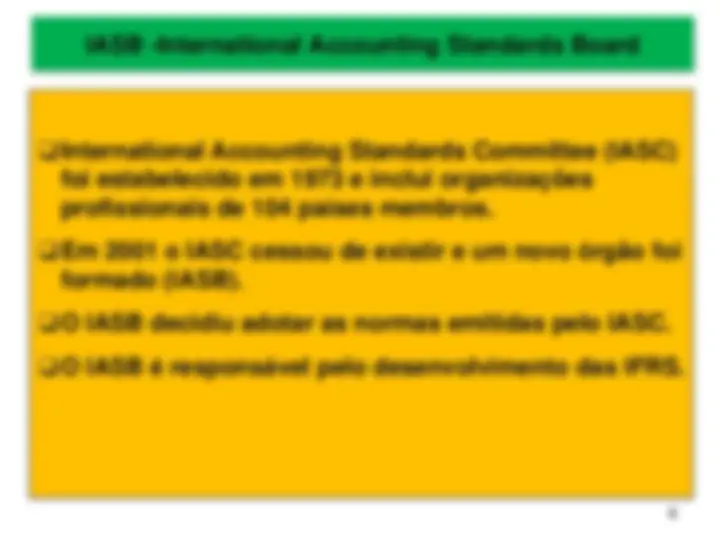

IASB -International Accounting Standards Board International Accounting Standards Committee (IASC) foi estabelecido em 1973 e inclui organizações profissionais de 104 países membros. Em 2001 o IASC cessou de existir e um novo órgão foi formado (IASB). O IASB decidiu adotar as normas emitidas pelo IASC. O IASB é responsável pelo desenvolvimento das IFRS.

ADOÇÃO DAS IFRS NO MUNDO – Obrigatória para todas as entidades listadas em bolsa

ADOÇÃO DAS IFRS NO MUNDO – Obrigatória para todas as entidades listadas em bolsa

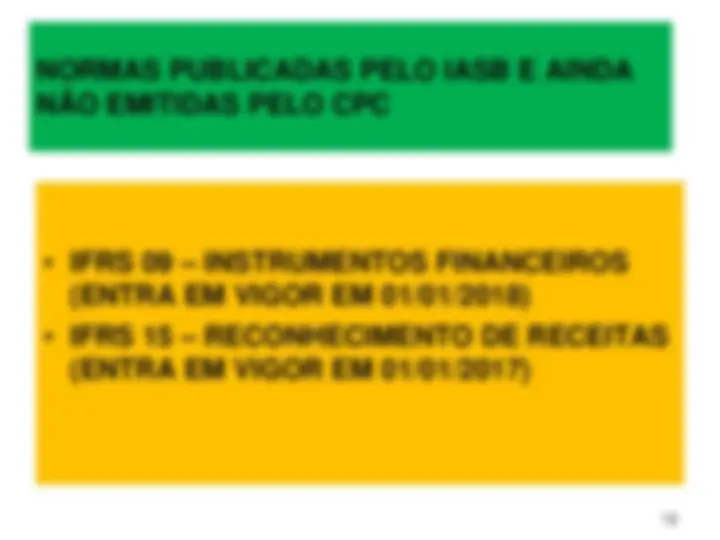

NORMAS PUBLICADAS PELO IASB E AINDA NÃO EMITIDAS PELO CPC

CURSO DE CONTABILIDADE INTRODUTÓRIA EM IFRS E CPC

CURSO DE CONTABILIDADE INTERMEDIÁRIA SUPERIOR EM IFRS E CPC

CURSO DE CONTABILIDADE AVANÇADA EM IFRS E CPC

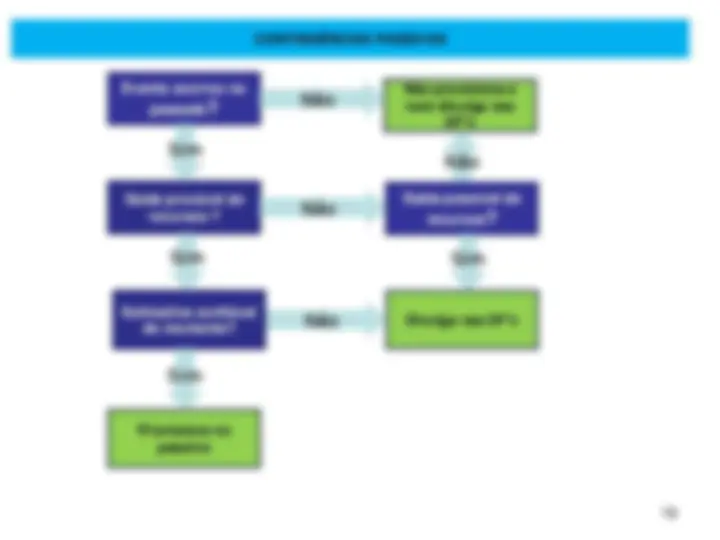

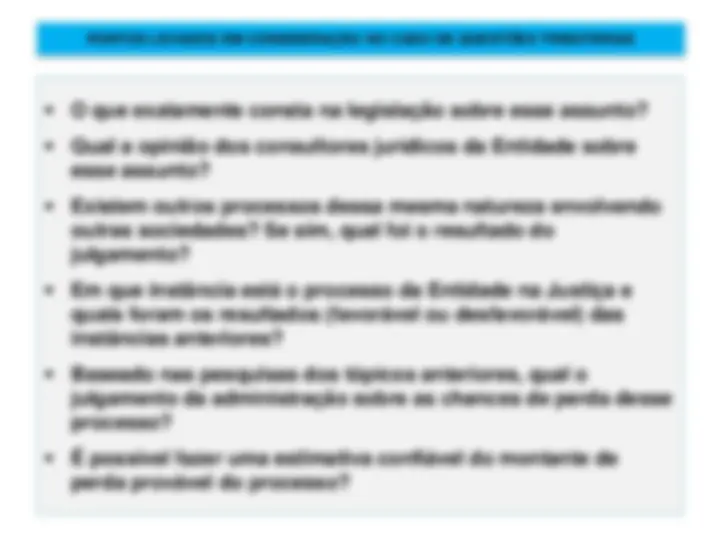

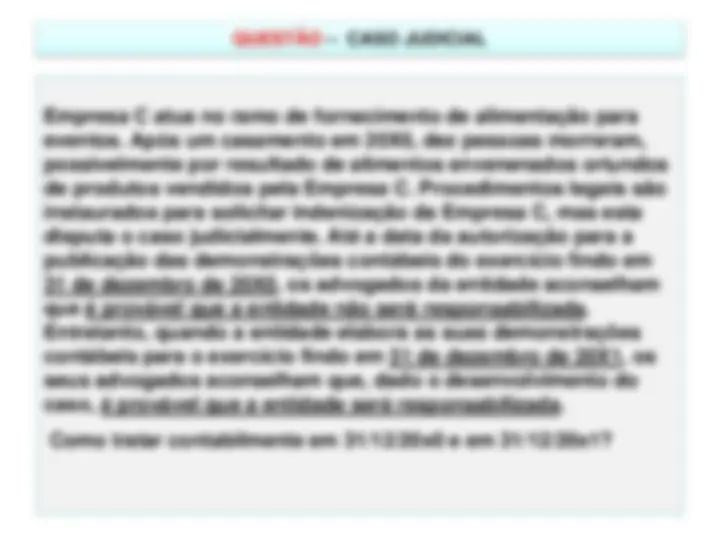

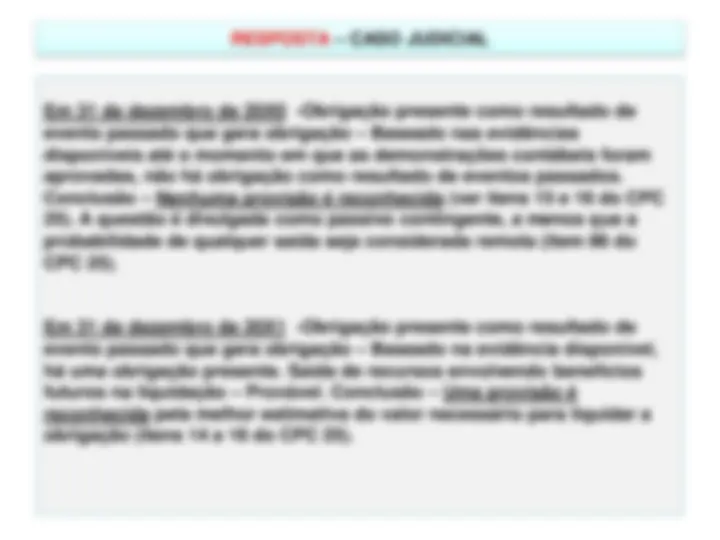

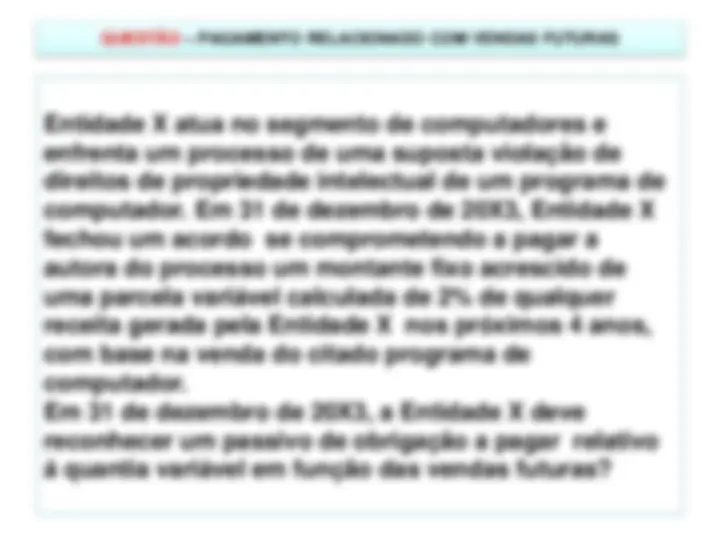

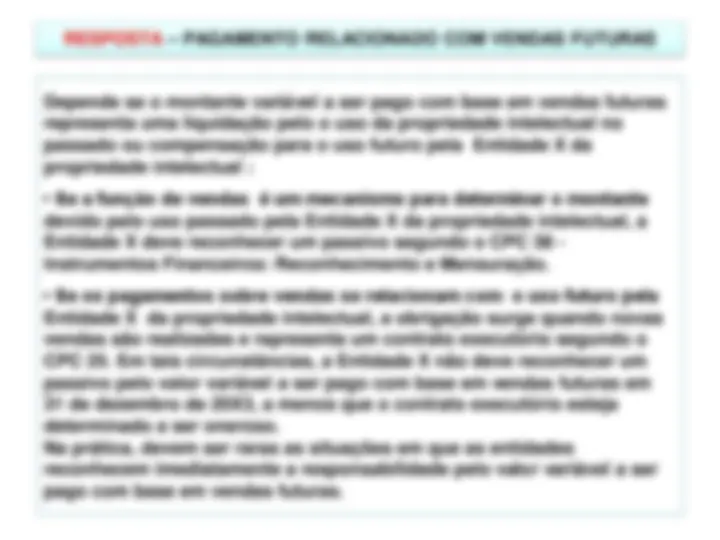

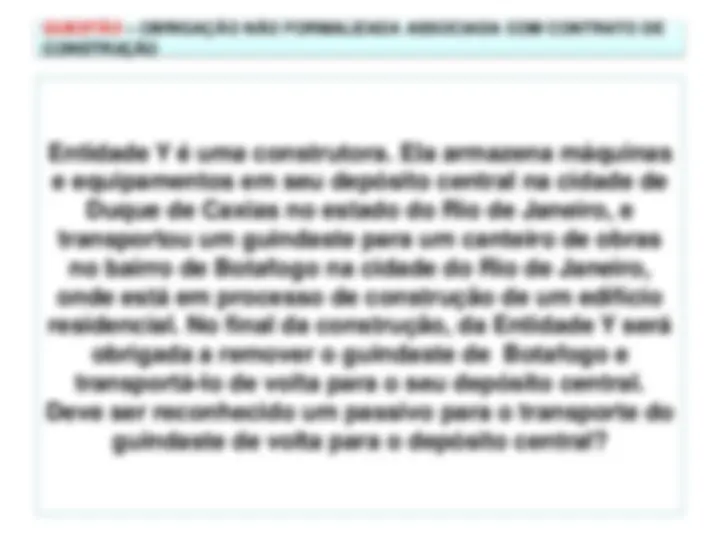

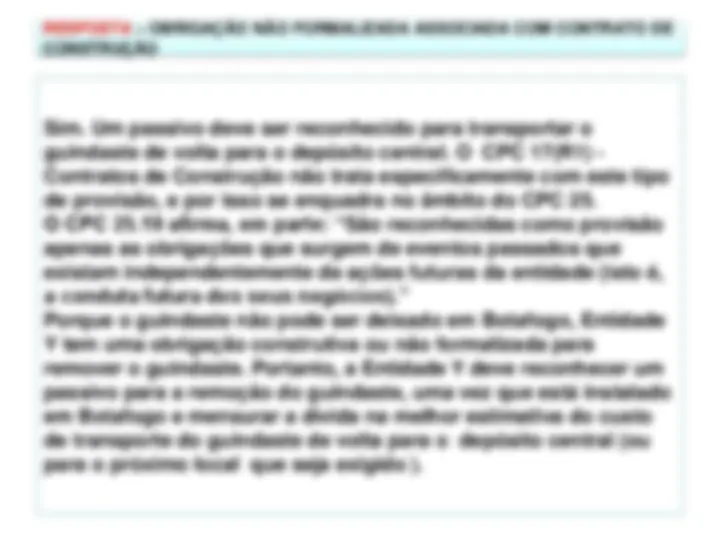

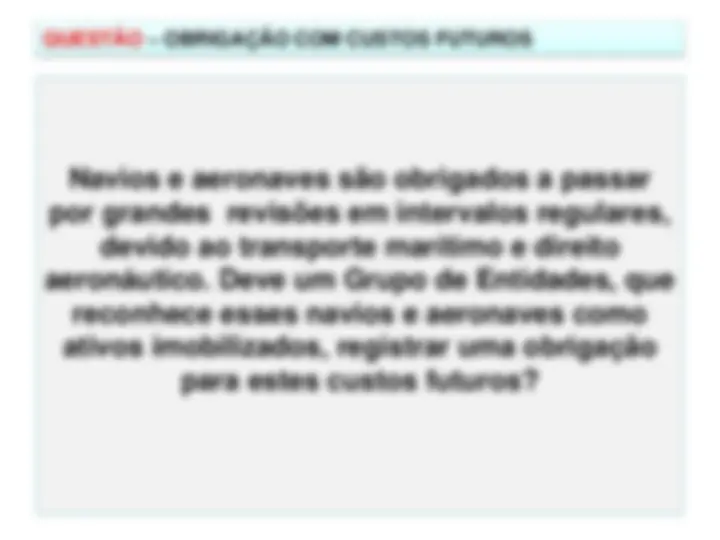

passado?

Sim Sim

Sim Não

Não

recursos? Não Sim Não^ Divulga nas^ DF’s

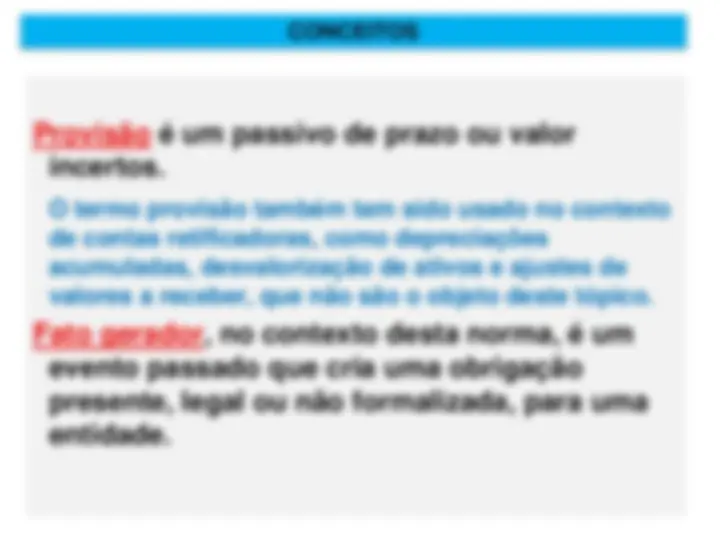

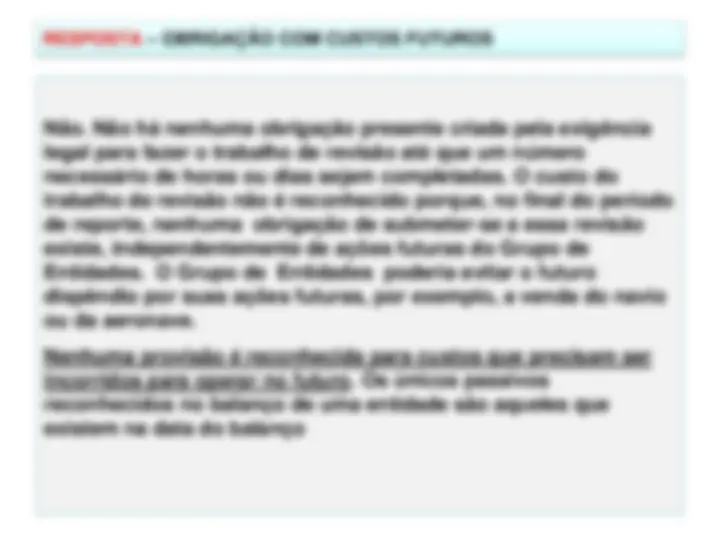

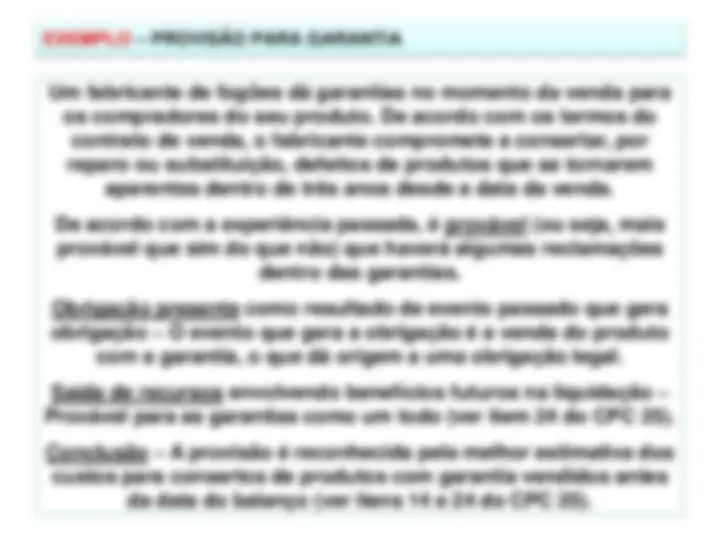

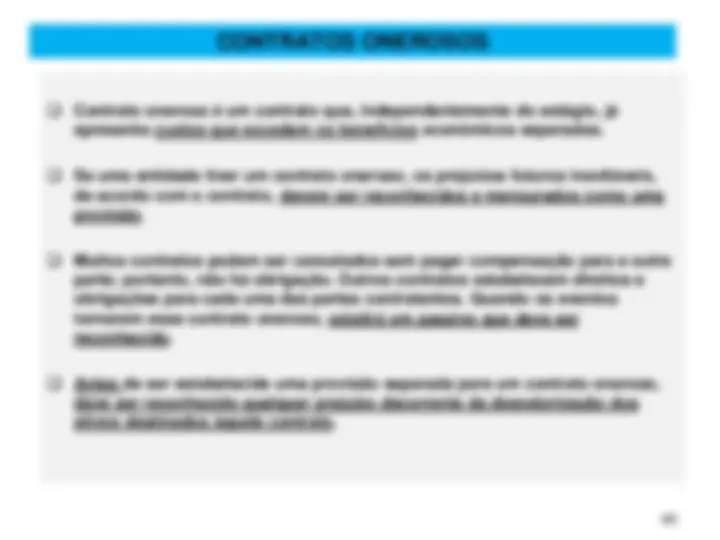

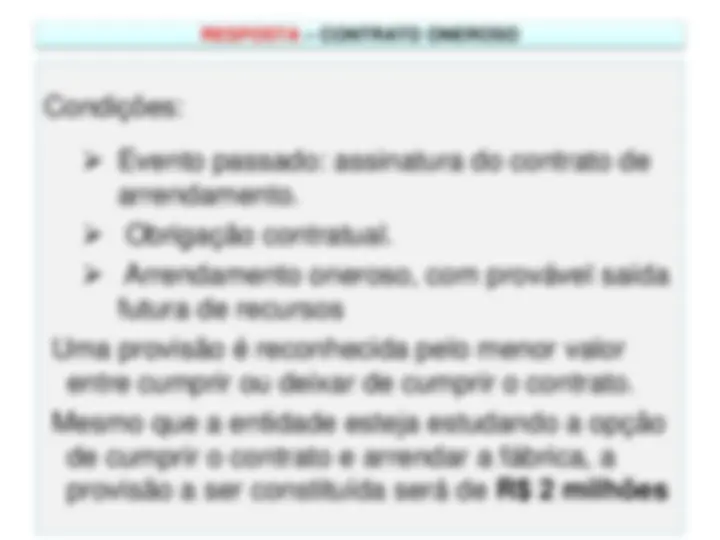

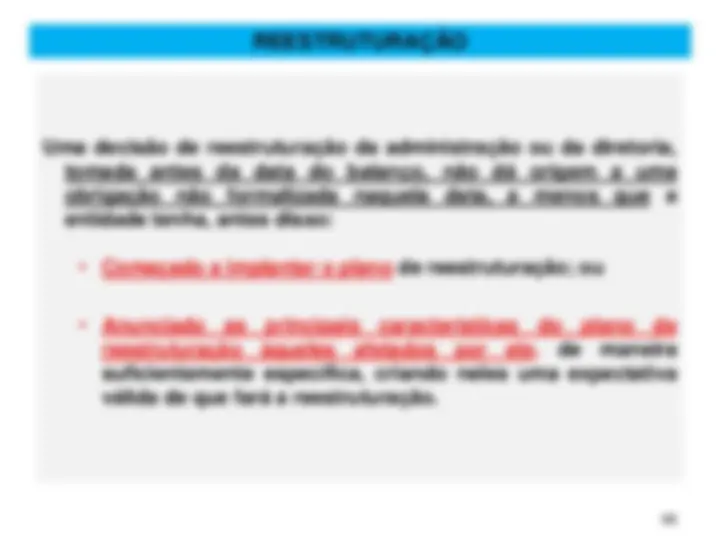

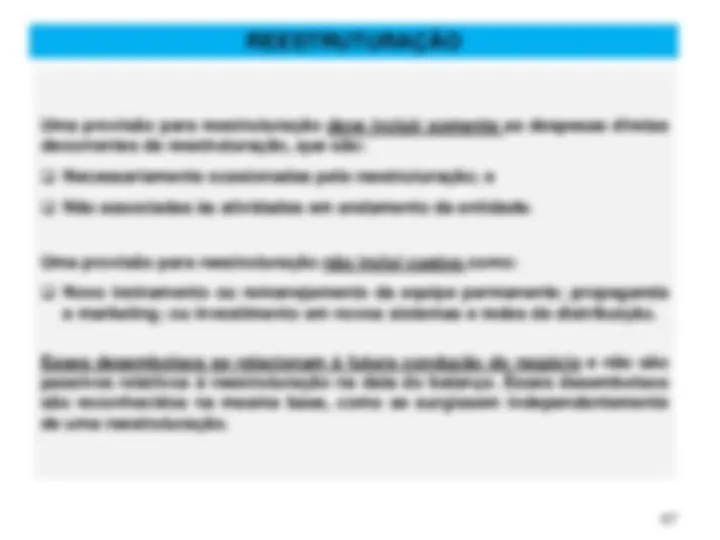

Provisão é um passivo de prazo ou valor incertos. O termo provisão também tem sido usado no contexto de contas retificadoras, como depreciações acumuladas, desvalorização de ativos e ajustes de valores a receber, que não são o objeto deste tópico. Fato gerador, no contexto desta norma, é um evento passado que cria uma obrigação presente, legal ou não formalizada, para uma entidade. CONCEITOS