Baixe dra contabilidade societaria e outras Exercícios em PDF para Contabilidade Financeira, somente na Docsity!

Centro Universitário do Norte (UNINORTE) – Unidade 20

DEMONSTRAÇÃO DE RESULTADO ABRANGENTE

Manaus, Am

Centro Universitário do Norte (UNINORTE) – Unidade 20

Curso de Graduação em Bacharelado de Ciências Contábeis

Alunos:

Fillype medeiros Silva – 03334521

Guilherme Nicolas Athan Charcha – 03341256

Leiliane de Freitas Caldeira – 03334737

Pedro Henrique Ferreira de Freitas – 03341405

Valeria de Souza Gadelha – 03341463

DEMONSTRAÇÃO DE RESULTADO ABRANGENTE

Este trabalho apresentado ao curso de

graduação em Bacharelado de Ciências

Contábeis tem como o objetivo a obtenção

de notas sob o professor Paulo Ricardo da

Silva Paes da matéria de Contabilidade

Societária.

Manaus, Am

INTRODUÇÃO

A Demonstração do Resultado Abrangente (DRA) é um documento contábil essencial que oferece uma

visão completa e detalhada das variações ocorridas no patrimônio líquido de uma empresa ao longo de um

determinado período. Diferentemente da Demonstração do Resultado do Exercício (DRE), que apresenta

apenas o resultado líquido das operações, a DRA inclui também outros resultados abrangentes que refletem

alterações patrimoniais ainda não realizadas. Seu principal objetivo é fornecer informações mais precisas e

transparentes aos acionistas, investidores e demais usuários das demonstrações contábeis, permitindo uma

compreensão mais fiel da real situação financeira da entidade.

Essa demonstração destaca mudanças no patrimônio líquido que não decorrem somente de transações

diretas com os sócios, como investimentos adicionais ou distribuição de lucros, mas também de eventos de

ajustes e variações que impactam o valor patrimonial da empresa de forma indireta. Entre os componentes

que devem ser incluídos, conforme estabelece o CPC 26 (R1) do Conselho Federal de Contabilidade, estão

o resultado líquido do período — representando o lucro ou prejuízo gerado pelas operações — e os outros

resultados abrangentes, que abrangem variações no valor justo de investimentos, ajustes de conversão de

moeda estrangeira, ajustes atuariais em planos de pensão e ajustes relacionados a instrumentos de hedge.

Dessa forma, a DRA cumpre um papel fundamental na análise da performance econômica e financeira das

organizações, pois amplia a transparência das informações contábeis e possibilita uma avaliação mais

minuciosa do verdadeiro lucro e da saúde financeira da companhia.

DESENVOLVIMENTO

A empresa Delta Automotiva Ltda (CNPJ: 19.690.719/0001-06). atua no setor automotivo, sendo

responsável pela comercialização e manutenção de veículos. Está enquadrada no regime tributário de lucro

real, o que exige uma escrituração contábil completa e demonstrações financeiras elaboradas conforme as

normas do Comitê de Pronunciamentos Contábeis (CPC).

Entre as demonstrações obrigatórias, destaca-se a Demonstração do Resultado Abrangente (DRA),

regulamentada pelo CPC 26 (R1), que tem como objetivo apresentar o resultado total da empresa em

determinado período. Essa demonstração inclui tanto o resultado líquido do exercício quanto outros

resultados abrangentes que influenciam o patrimônio líquido.

A elaboração da DRA permite uma visão mais ampla e transparente da situação econômica e financeira da

empresa, possibilitando que gestores, investidores e demais usuários da informação contábil

compreendam de forma mais completa o desempenho da Delta Automotiva Ltda.

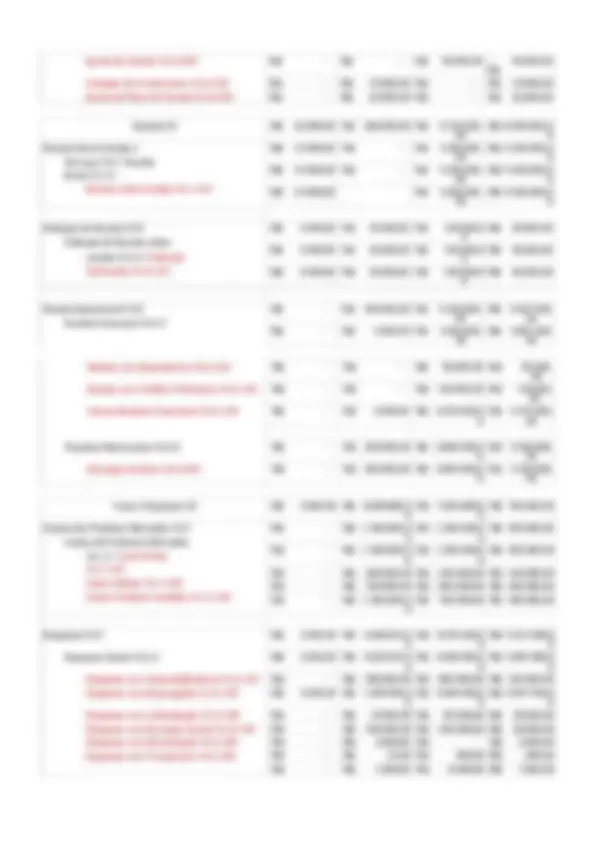

Veículos (1.2.2.06) R$ 650.000,00 R$ - R$ - R$ 650.000, Depreciação Acumulada (1.2.3) - R$ 5.500.000, 0

R$ 550.000,00 R$ 1.500.000,

R$

Depreciação Acumulada de Imobilizado (1.2.3.01)

- R$ 5.500.000,

R$ 550.000,00 R$ 1.500.000,

R$

Intangível (1.2.4) Aquisição Intangível (1.2.4.01) R$ 31.000, 00

R$ - R$ - R$ 31.000,

Passivo (2) - R$ 30.980.000, 00

R$ 23.145.000,

R$ 25.472.000,

R$

Circulante (2.1) - R$ 1.592.000, 0

R$ 23.145.000,

R$ 23.190.000,

R$

Fornecedores (2.1.1) - R$ 1.290.000, 0

R$ 17.965.000,

R$ 17.000.000,

R$

Fornecedores Nacionais (2.1.1.01) - R$ 1.000.000, 0

R$ 15.600.000,

R$ 15.000.000,

R$

Fornecedores do Exterior (2.1.1.02) - R$ 240.000,00 R$ 1.600.000, 0

R$ 1.500.000,

R$

Adiantamento de Clientes (2.1.1.03) - R$ 50.000,00 R$ 765.000,00 R$ 750.000,00 - R$

Tributos e Contribuições (2.1.2) - R$ 150.000,00 R$ 2.650.000, 0

R$ 3.600.000,

R$

Tributos e Contribuições (2.1.2.01) - R$ 150.000,00 R$ 2.650.000, 0

R$ 3.600.000,

R$

Obrigações Trabalhistas (2.1.3) - R$ 17.000,00 R$ 1.362.000, 0

R$ 1.360.000,

R$

Salários (2.1.3.01) - R$ 10.000,00 R$ 1.355.000, 0

R$ 1.345.000,

R$ -

Participações (2.1.3.02) R$ - R$ - R$ 15.000,00 - R$

Férias (2.1.3.04) - R$ 7.000,00 R$ 7.000,00 R$ - R$ - Provisões (2.1.4) - R$ 135.000,00 R$ 1.168.000, 0

R$ 1.230.000,

R$

Provisões de 13° Salário (2.1.4.01) R$ - R$ 150.000,00 R$ 150.000,00 R$ - Provisões Férias (2.1.4.02) - R$ 35.000,00 R$ 118.000,00 R$ 120.000,00 - R$

Outras Obrigações (2.1.4.03) - R$ 100.000,00 R$ 900.000,00 R$ 960.000,00 - R$

Patrimônio Líquido (2.3) - R$ 29.388.000, 00

R$ - R$ 2.282.000,

R$

Capital Social (2.3.1) - R$ 6.000.000, 0

R$ - R$ - -

R$

Capital Realizado (2.3.1.01) - R$ 6.000.000, 0

R$ - R$ - -

R$

Reservas (2.3.2) - R$ 20.150.000, 00

R$ - R$ 2.217.000,

R$

Reversas de Lucros (2.3.2.01) - R$ 20.150.000, 00

R$ - R$ 2.217.000,

R$

Prejuízos Acumulados (2.3.3) - R$ 3.238.000, 0

R$ - R$ - -

R$

Prejuízos Acumulados (2.3.3.01) - R$ 2.350.000, 0

R$ - R$ - -

R$

Ajustes de Exercícios Anteriores (2.3.3.02) - R$ 888.000,00 R$ - R$ - - R$

Ajustes da Avaliação Patrimonial (2.3.4) R$ - R$ - R$ 65.000,00 - R$

Ajuste de Avaliação Patrimonial (2.3.4.01) R$ - R$ - R$ 15.000,00 - R$

R$ 31.000,

R$ - R$ - R$ 31.000,

Outras Despesas (4.2.1.07) Despesas com Serviço de Terceiros (4.2.2) R$ - R$ 150.000,00 R$ 48.000,00 R$ 102.000, Remuneração de Terceiros (4.2.2.01) R$ - R$ 150.000,00 R$ 48.000,00 R$ 102.000, Despesas com Localização e Funcionamento (4.2.3)

R$ - R$ 2.020.000,

R$ 621.800,00 R$ 1.398.200,

Despesas com Manutenção (4.2.3.01) R$ - R$ 500.000,00 R$ 575.000,00 - R$ 75.000, Despesas com Expediente (4.2.3.02) R$ - R$ 16.000,00 R$ 5.000,00 R$ 11.000, Despesas com Comunicação (4.2.3.03) R$ - R$ 2.500,00 R$ 1.800,00 R$ 700, Despesas com Seguros (4.2.3.04) R$ - R$ 500.500,00 R$ 15.000,00 R$ 485.500, Encargos de Depreciação (4.2.3.05) R$ - R$ 1.000.000, 0

R$ - R$ 1.000.000,

Outras Despesas (4.2.3.06) R$ - R$ 1.000,00 R$ 25.000,00 - R$ 24.000, Despesas com Vendas (4.2.4) R$ - R$ 20.000,00 R$ - R$ 20.000, Publicidade e Propaganda (4.2.4.01) R$ - R$ 20.000,00 R$ 20.000, Despesas Administrativas Diversas (4.2.5) R$ - R$ 55.000,00 R$ - R$ 55.000, Despesas Judiciais (4.2.5.01) R$ - R$ 55.000,00 R$ 55.000, Outras Despesas Tributárias (4.3) Tributos (4.3.1) Impostos, Taxas e Contribuição (4.3.1.01)

R$ 400,00 R$ 100.800,00 R$ - R$ 101.200,

R$ 400,00 R$ 100.800,00 R$ - R$ 101.200,

R$ 400,00 R$ 100.800,00 R$ - R$ 101.200,

Despesas Operacionais (4.4) R$ - R$ 1.130.000, 0

R$ 16.000,00 R$ 1.114.000,

Despesas Operacionais da Atividade (4.4.1) Despesas Financeiras (4.4.1.01) Outras Despesas Financeiras (4.4.2) Despesas Impostos e Contribuição (4.4.2.01) Doações a Entidade e Contribuições (4.4.2.02)

R$ - R$ 30.000,00 R$ - R$ 30.000,

R$ - R$ 100.000,00 R$ - R$ 100.000,

Despesas Patrimoniais (4.5) Apuração de Resultados (4.5.1) Impostos e Contribuição Sobre o Lucro (4.5.1.01)

R$ - R$ 300.070,00 R$ 2.585,00 R$ 297.485,

R$ - R$ 300.070,00 R$ 2.585,00 R$ 297.485,

R$ - R$ 300.070,00 R$ 2.585,00 R$ 297.485,

Outras Despesas (4.6) Despesas com Provisões (4.6.1) Despesas com Provisões (4.6.1.01)

R$ - R$ 1.000.000,

R$ - R$ 1.000.000,

R$ - R$ 1.000.000,

R$ - R$ 1.000.000,

R$ - R$ 1.000.000,

R$ - R$ 1.000.000,

Análise de Balancete Ativo D R$ 41.300.000,00 Passivo C - R$ 33.500.000, 00 Despesa D R$ 700.000,00 Receita C - R$ 8.500.000, 0 Total D R$ 42.000.000,00 Total C - R$ 42.000. ,

R$ - R$ 1.000.000,

R$ 16.000,00 R$ 984.000,

R$ - R$ 1.000.000,

R$ 16.000,00 R$ 984.000,

R$ - R$ 130.000,00 R$ - R$ 130.000,

Custos de Produtos Fabricados

= Total - Custos dos Produtos

Fabricados

R$ 600.000,

R$ 600.000,

D

D

Despesas

Despesas Gerais

Despesas com Gestores/Diretoria R$ 100.000,00 D

Despesas com Empregados - R$ 3.997.400,00 C

Despesas com Indenizações - R$ 35.000,00 C

Despesas com Encargos Sociais - R$ 50.000,00 C

Despesas com Alimentação R$ 2.000,00 D

Despesas com Transportes - R$ 485,00 C

Outras Despesas - R$ 7.000,00 C

Despesas Gerais - R$ 3.987.885,00 C

Despesas com Serviço de Terceiros

Remuneração de Terceiros R$ 102.000,00 D

Despesas com Serviço de Terceiros R$ 102.000,00 D

Despesas com Localização e

Funcionamento

Despesas com Manutenção - R$ 75.000,00 C

Despesas com Expediente R$ 11.000,00 D

Despesas com Comunicação R$ 700,00 D

Despesas com Seguros R$ 485.500,00 D

Encargos de Depreciação R$ 1.000.000,00 D

Outras Despesas - R$ 24.000,00 C

Despesas com Localização e

Funcionamento

R$ 1.398.200,00 D

Despesas com Vendas

Publicidade e Propaganda R$ 20.000,00 D

Despesas com Vendas R$ 20.000,00 D

Despesas Administrativas Diversas

Despesas Judiciais R$ 55.000,00 D

Despesas Administrativas Diversas R$ 55.000,00 D

= Total - Despesa - R$ 2.412.685,00 C

Outras Despesas Tributárias

Tributos

R$ 8.500.000,

C

R$ 700.000,00 D

Resultado do Exercício

Lucro Liquido do Exercício R$ 7.800.000,

Impostos, Taxas e Contribuição R$ 101.200,00 D

Tributos R$ 101.200,00 D

= Total - Outras Despesas Tributárias R$ 101.200,00 D

Despesas Operacionais

Despesas Operacionais da Atividade

Despesas Financeiras R$ 984.000,00 D

Despesas Operacionais da Atividade R$ 984.000,00 D

Outras Despesas Financeiras

Despesas Impostos e

Contribuição

R$ 30.000,00 D

Doações a Entidade e Contribuições R$ 100.000,00 D

Outras Despesas Financeiras R$ 130.000,00 D

= Total - Despesas Operacionais R$ 1.114.000,

D

Despesas Patrimoniais

Apuração de Resultados

Impostos e Contribuição Sobre o

Lucro

R$ 297.485,00 D

Apuração de Resultados R$ 297.485,00 D

= Total - Despesas Patrimoniais R$ 297.485,00 D

Outras Despesas

Despesas com Provisões

Despesas com Provisões R$ 1.000.000,

D

Despesas com Provisões R$ 1.000.000,

D

= Total - Outras Despesas R$ 1.000.000,

D

Receitas

Custo + Despesas

BALANÇO PATRIMONIAL

CONCLUSÃO

Com base na análise realizada, observa-se que a Demonstração do Resultado Abrangente (DRA)

complementa de forma essencial a Demonstração do Resultado do Exercício (DRE), permitindo uma

visão mais ampla do desempenho econômico e financeiro apontando os lucros e/ou prejuízos da

organização. De acordo com o CPC 26 (R1), a DRA evidencia não apenas o lucro líquido do período,

mas também outros resultados abrangentes que refletem variações patrimoniais que serão ou não

realizadas, como ajustes de avaliação patrimonial, variações cambiais, planos de pensão e mudanças

em investimentos.

No caso estudado, a empresa apresentou lucro líquido de R$ 7.800.000,00, evidenciando um

desempenho operacional positivo. Após a inclusão dos ajustes abrangentes — como a variação de

investimento (+R$ 15.000,00), ajuste de plano de pensão (+R$ 42.000,00), ajuste de avaliação

patrimonial (-R$ 15.000,00) e ajuste de câmbio (-R$ 50.000,00) — o lucro abrangente totalizou R$

7.792.000,00. Esse resultado demonstra a solidez financeira e a boa gestão patrimonial da entidade no

período analisado.

Conclui-se, portanto, que a aplicação das normas do CPC 26 (R1) e a elaboração da DRA

proporcionam maior transparência e qualidade à informação contábil, permitindo que gestores,

investidores e demais usuários compreendam de forma mais completa os efeitos econômicos e

patrimoniais que impactam o resultado da empresa permitindo assim, que tomem as decisões

necessárias, mas manter ou elevar o lucro líquido da entidade.