Ibirubá/RS

2015

NOME

SISTEMA DE ENSINO PRESENCIAL CONECTADO

ADMINISTRAÇÃO

PRODUÇÃO TEXTUAL INTERDISCIPLINAR INDIVIDUAL

Estude fácil! Tem muito documento disponível na Docsity

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Prepare-se para as provas

Estude fácil! Tem muito documento disponível na Docsity

Prepare-se para as provas com trabalhos de outros alunos como você, aqui na Docsity

Encontra documentos específicos para os exames da tua universidade

Prepare-se com as videoaulas e exercícios resolvidos criados a partir da grade da sua Universidade

Responda perguntas de provas passadas e avalie sua preparação.

Ganhe pontos para baixar

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

O presente estudo tem como principal objetivo mostrar o papel do planejamento financeiro nas empresas, haja vista que seu intuito não é influenciar apenas nas questões financeiras, mas também nas estratégicas.

Tipologia: Trabalhos

1 / 13

Esta página não é visível na pré-visualização

Não perca as partes importantes!

1 INTRODUÇÃO No mercado globalizado em que vivemos, empresas que não conseguem acompanhar o ritmo frenético das mudanças acabam sendo ultrapassadas por suas concorrentes, as que de certa forma evidencia a necessidade de profissionais qualificados na gestão de todos os departamentos, principalmente o financeiro. A importância de se fazer um planejamento financeiro está relacionada ao sucesso que a empresa almeja, por meio dele, consegue-se traçar metas a longo e curto prazo para que os objetivos sejam atingidos. O planejamento financeiro é a fonte da continuidade da organização, pois sem ele é difícil tomar decisões corretas. As informações são essenciais para empresas de grande, médio e pequeno porte, pois todas devem se preocupar em manter o controle das finanças e utilizar o planejamento financeiro como uma das principais ferramentas para o êxito da organização. O presente estudo tem como principal objetivo mostrar o papel do planejamento financeiro nas empresas, haja vista que seu intuito não é influenciar apenas nas questões financeiras, mas também nas estratégicas.

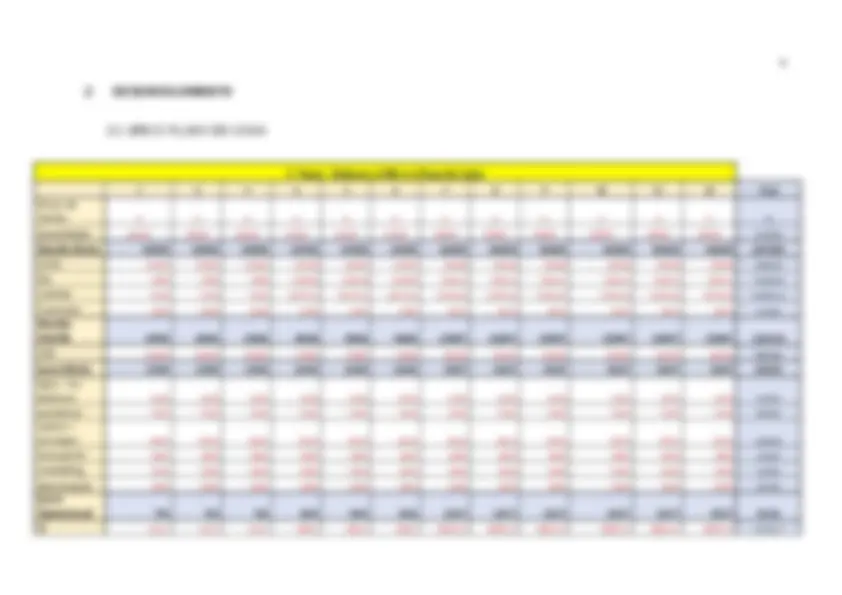

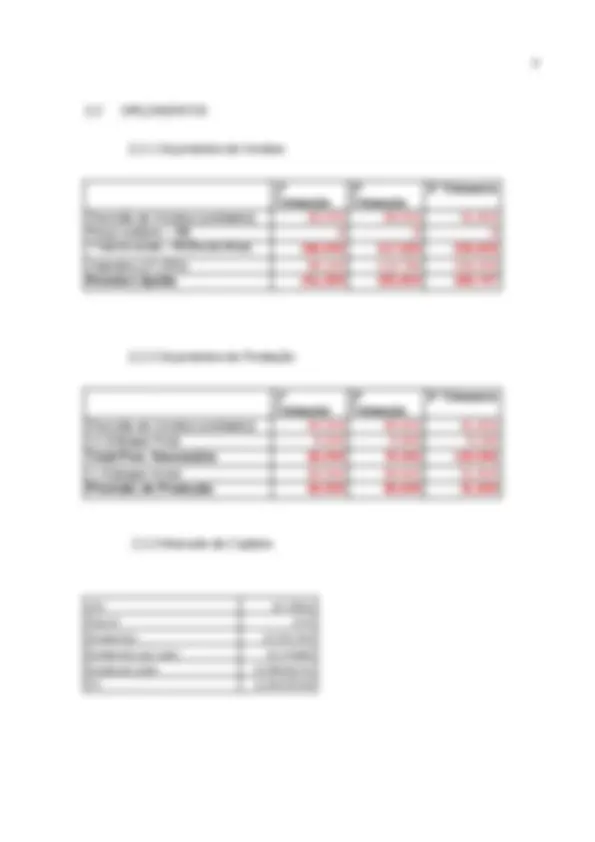

2 DESENVOLVIMENTO 2.1 DRE E FLUXO DE CAIXA 1 o^ Passo - Elaborar a DRE e o Fluxo de Caixa 1 2 3 4 5 6 7 8 9 10 11 12 Total Preço de Venda (^6 6 6 6 6 6 6 6 6 6 6 6 ) Quantidade 20000 20000 20000 23200 23200 23200 30600 30600 30600 30600 30600 30600 313200 Receita Bruta 120000 120000 120000 139200 139200 139200 183600 183600 183600 183600 183600 183600 1879200 ICMS 21600 21600 21600 25056 25056 25056 33048 33048 33048 33048 33048 33048 338256 PIS 1980 1980 1980 2296,8 2296,8 2296,8 3029,4 3029,4 3029,4 3029,4 3029,4 3029,4 31006, COFINS 9120 9120 9120 10579,2 10579,2 10579,2 13953,6 13953,6 13953,6 13953,6 13953,6 13953,6 142819, Comissão (^2400 2400 2400 2784 2784 2784 3672 3672 3672 3672 3672 3672 ) Receita Líquida (^84900 84900 84900 98484 98484 98484 129897 129897 129897 129897 129897 129897 ) CPV (^63000 63000 63000 73080 73080 73080 96390 96390 96390 96390 96390 96390 ) Lucro Bruto 21900 21900 21900 25404 25404 25404 33507 33507 33507 33507 33507 33507 342954 água - luz - telefone 2100 2100 2100 2100 2100 2100 2100 2100 2100 2100 2100 2100 25200 prolabore 5500 5500 5500 5500 5500 5500 5500 5500 5500 5500 5500 5500 66000 salário + encargos (^8350 8350 8350 8350 8350 8350 8350 8350 8350 8350 8350 8350 ) transporte (^1800 1800 1800 1800 1800 1800 1800 1800 1800 1800 1800 1800 ) marketing (^1000 1000 1000 1000 1000 1000 1000 1000 1000 1000 1000 1000 ) depreciação 2200 2200 2200 2200 2200 2200 2200 2200 2200 2200 2200 2200 26400 Lucro Operacional 950 950 950 4454 4454 4454 12557 12557 12557 12557 12557 12557 91554 IR 142,5 142,5 142,5 668,1 668,1 668,1 1883,55 1883,55 1883,55 1883,55 1883,55 1883,55 13733,

(^9) 96390 48195 48195 (^10) 96390 48195 48195 (^11) 96390 48195 48195 (^12) 96390 48195 Total (^31500 63000 63000 68040 73080 73080 84735 96390 96390 96390 96390 ) 1 2 3 4 5 6 7 8 9 10 11 12 Saldo Inicial (^) 0, Entradas com vendas (^40000 80000 120000 126400 132800 139200 154000 168800 183600 183600 183600 ) Capital Integralizado 200000 Saldo em Caixa 240000 80000 120000 126400 132800 139200 154000 168800 183600 183600 183600 183600 Fornecedores

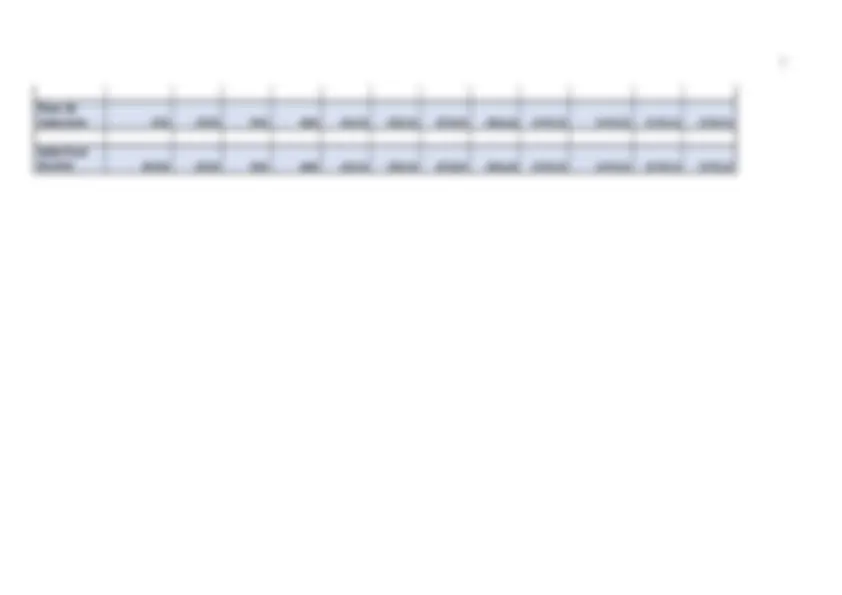

Fluxo de Caixa Livre 5700 -37078 2922 4282 -814,96 5585,04 8730,04 -3056,68 11743,32 11743,32 11743,32 11743, Saldo Final Acumul. (^205700) -37078 2922 4282 -814,96 5585,04 8730,04 -3056,68 11743,32 11743,32 11743,32 11743,

2.3 EMPRESA ALFA E BETA COMÉRCIO DE PRODUTOS ELETRÔNICOS S/A Contextos econômicos modernos de concorrência de mercado exigem das empresas maior eficiência na gestão financeira de seus recursos, não cabendo indecisões sobre o que fazer com eles. Sabidamente, uma boa gestão dos recursos financeiros reduz substancialmente a necessidade de capital de giro, promovendo maiores lucros pela redução principalmente das despesas financeiras e é essa a finalidade do fluxo de caixa. O fluxo de caixa é um instrumento que possibilita o planejamento e o controle dos recursos financeiros de uma empresa. Gerencialmente, é indispensável em todo o processo de tomada de decisões financeiras. Os fluxos de caixa costumam apresentar-se sob diferentes formas: restritos, operacionais e residuais, podendo ainda relacionar o conjunto das atividades financeiras da empresa dentro de um sentido amplo, decorrente das operações. É importante que se avalie também que limitações de caixa não se constituem em característica exclusiva de empresas que convivem com prejuízo. Empresas lucrativas podem também apresentar problemas de caixa como consequência do comportamento de seu ciclo operacional. Por outro lado, problemas de caixa costumam ocorrer, ainda, em lançamentos de novos produtos, fases de expansão da atividade, modernização produtiva, etc. Em verdade, a atividade financeira de uma empresa requer acompanhamento permanente de seus resultados, de maneira a avaliar seu desempenho, bem como proceder aos ajustes e correções necessários. O objetivo básico da função financeira é prover a empresa de recursos de caixa suficientes de modo a respeitar os vários compromissos assumidos e promover a maximização de seus lucros. As áreas da indústria eletroeletrônica podem ser segmentadas em dois grupos, tendo como referência o nível tecnológico dos produtos, os processos de produção e a capacidade competitiva. Porém o setor eletroeletrônico tem hoje uma grande dependência de insumos importados, especialmente dos componentes eletrônicos, que representam mais da metade das importações do setor. O crescimento do setor está sendo sustentado, principalmente, pelo desempenho das áreas de Telecomunicações; Informática e Automação Industrial. Dentro deste contexto, as empresas passam a buscar um eficiente

controle administrativo, onde o administrador precisa utilizar-se de todas as ferramentas possíveis para a execução dos objetivos da entidade. Assim, surge uma ferramenta que se torna cada vez mais solicitada no meio empresarial, como o Fluxo de Caixa, que possibilita à empresa uma visão ampla de suas finanças a fim de analisar os fatos ocorridos para a tomada de decisões, bem como proporciona à entidade a possibilidade de projetar suas finanças para o futuro, proporcionando ao administrador a capacidade de realizar a execução de aplicações ou captações de recursos com a maior vantagem possível. O planejamento financeiro é executado em três formas na organização: o estratégico, o tático e o operacional. Sendo que o fluxo de caixa faz parte do planejamento operacional, pois é nesse nível que se planeja as condições necessárias para as operações básicas e diárias empresariais, ou seja, se o gestor não souber os recursos que entram e que saem e toda movimentação prevista para ocorrer, é impossível executar as atividades fins da organização de forma sustentável para a manutenção dos negócios. A partir da eficiente gestão dos recursos de curto prazo mediante o acompanhamento e controle feitos pelo uso adequado da ferramenta fluxo de caixa, a organização poderá projetar e planejar suas ações nas demais esferas, visando o médio e longo prazo e criando condições para que a mesma se mantenha competitiva e com saúde financeira suficiente para arcar com seus compromissos e executar investimentos que a fortaleça no mercado globalizado em que vivemos atualmente.

REFERÊNCIAS GROPPELLI, A.A. Administração Financeira : 1.Edição. São Paulo: Saraiva, 2009. AZEVEDO, Marcelo. Estrutura e Análise das Demonstrações Financeiras : 1.Edição. São Paulo: Alínea, 2008. GITMAN, Lawrence Jeffrey. Príncipios de administração financeira. Tradução técnica: Antonio Zoratto Sanvicente. 10. ed. São Paulo: Pearson Addison Wesley,

NETO, Alexandre Assaf. Estrutura e análise de balanços: um enfoque econômico financeiro. 9. ed. São Paulo: Atlas, 2010.