AANLEXANDRE SSAF ETO

FC

V

INANÇAS ORPORATIVAS

EALOR

SÃO PAULO

EDITORA ATLAS S.A. – 2005

Manual do Mestre

Material de Site

Estude fácil! Tem muito documento disponível na Docsity

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Prepare-se para as provas

Estude fácil! Tem muito documento disponível na Docsity

Prepare-se para as provas com trabalhos de outros alunos como você, aqui na Docsity

Encontra documentos específicos para os exames da tua universidade

Prepare-se com as videoaulas e exercícios resolvidos criados a partir da grade da sua Universidade

Responda perguntas de provas passadas e avalie sua preparação.

Ganhe pontos para baixar

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Documento que detalha o cálculo de montantes acumulados ao final de três meses, taxas de juros trimestral, mensal, e anual, e cálculos de fluxos de caixa e investimentos.

Tipologia: Exercícios

1 / 113

Esta página não é visível na pré-visualização

Não perca as partes importantes!

Rua Conselheiro Nébias, 1384 (Campos Elísios) 01203-904 São Paulo (SP) Tel.: (0_ _11) 3357-9144 (PABX) www.atlasnet.com.br

O Risco Financeiro reflete o risco associado às decisões de financiamento, ou seja, a capacidade da empresa em liquidar seus compromissos financeiros assumidos. Empresas com reduzido nível de endivi- damento apresentam baixo nível de risco financeiro; altos níveis de endividamento, por outro lado, ao mesmo tempo em que podem promover a capacidade de alavancar os resultados, denotam maior risco financeiro.

A administração financeira preocupa-se com o equilíbrio na relação risco-retorno de suas decisões, alcançando a máxima rentabilidade associada a um nível de risco que promova a maximização do valor de mercado da empresa.

1.4 O lucro contábil não é o critério mais indicado principalmente por:

não definir a efetiva capacidade de pagamento da empresa, pois o critério de apuração é o re- gime de competência e não o regime de caixa; não leva em consideração o valor do dinheiro no tempo. Os resultados são distribuídos ao longo do tempo e a metodologia tradicional de apuração do lucro contábil não considera os ganhos e perdas implícitos nessa distribuição; o critério mais adequado para a tomada de decisões financeiras é o método que calcula o va- lor de mercado da empresa, como o valor presente de um fluxo futuro esperado de benefícios de caixa. A realização dos resultados em termos de caixa, valor da moeda no tempo e diferen- tes níveis de risco associado às decisões financeiras ajuda a obter o valor de mercado da em- presa. Os benefícios operacionais produzidos pela empresa são expressos em fluxos de caixa e descontados a valor presente mediante uma taxa mínima de atratividade, considerando dessa forma o valor do dinheiro no tempo e o risco associado à decisão. Essa taxa de atratividade embute fundamentalmente a remuneração mínima exigida pelos proprietários de capital para o risco assumido.

1.5 A Decisão de Investimento envolve todo o processo de identificação, avaliação e seleção de alter- nativas de aplicações de recursos na expectativa de se auferirem benefícios econômicos futuros. Devido à incerteza da realização futura desses benefícios, deve-se avaliar toda decisão de in- vestimento diante da relação risco-retorno. Para serem consideradas economicamente atraentes, as decisões de investimento devem criar valor. A geração de valor pode ser verificada quando o retorno esperado da alternativa de investimento exce- der a taxa de retorno exigida pelos proprietários de capital. Essas decisões inserem-se no âmbito do pla- nejamento estratégico da empresa, e são reflexos de planos futuros, evidenciando a continuidade do empreendimento.

As Decisões de Financiamento preocupam-se principalmente com a escolha das melhores ofertas de recursos e a melhor proporção a ser mantida entre capital de terceiros e capital próprio. O objetivo dessa decisão envolve a determinação da melhor estrutura de financiamento da empresa, a fim de ter capaci- dade de pagamento e dispor de fundos com custos reduzidos em relação ao retorno que se espera apu- rar de suas aplicações. Alguns exemplos de fontes de captação são fornecedores, instituições financei- ras, acionistas etc., as quais apresentam diferentes condições de custos, amortizações, prazos e garantias exigidas. Essas condições devem ser combinadas de forma a adequar o passivo às característi- cas de rentabilidade e liquidez das aplicações desses recursos.

1.1 a) falso;

b) verdadeiro; c) falso; d) falso; e) verdadeiro.

4 FINANÇAS CORPORATIVAS E VALOR

a)

Final

Cálculo do Montante (M) pelo Critério de Juros Simples M = C. (1 + i. n)

Cálculo do Montante (FV) pelo Critério de Juros Compostos FV = PV. (1 + i) n

1 º mês M 1 = $ 90.000,00 (1 + 0,015 1) = $ 91.350,00 FV = $ 90.000,00 (1 + 0,015) = $ 91.350,

2 º mês (^) M 2 = $ 90.000,00 (1 + 0,015 2) = $ 92.700,00 FV = $ 90.000,00 (1 + 0,015) 2 = $ 92.720,

3 º mês M 3 = $ 90.000,00 (1 + 0,015 3) = $ 94.050,00 FV = $ 90.000,00 (1 + 0,015) 3 = $ 94.111,

4 º mês M 4 = $ 90.000,00 (1 + 0,015 4) = $ 95.400,00 FV = $ 90.000,00 (1 + 0,015) 4 = $ 95.522,

5 º mês M 5 = $ 90.000,00 (1 + 0,015 5) = $ 96.750,00 FV = $ 90.000,00 (1 + 0,015) 5 = $ 96.955,

6 º mês M 6 = $ 90.000,00 (1 + 0,015 6) = $ 98.100,00 FV = $ 90.000,00 (1 + 0,015) 6 = $ 98.409,

b) Pelo critério de juros simples, os rendimentos (ou encargos) de uma operação são calculados unicamente sobre o valor do principal (ou capital) aplicado ou tomado emprestado. Sendo a taxa de juros igual a 1,5% a.m., o rendimento mensal produzido pela aplicação de $ 90.000, será sempre igual a $ 1.350,00 (1,5% $ 90.000,00), crescendo o montante periodicamente nesse valor. Note que esses rendimentos mensais não produzem ganho adicional algum ao investidor, ou seja, não ocorre juro sobre juro.

Por outro lado, pelo critério de juros compostos, os rendimentos (ou encargos) financeiros são ob- tidos do principal aplicado (ou captado) engrossado dos juros incidentes em períodos anteriores. Assim, para o final do primeiro mês, o montante coincide com o obtido pelo critério de juros simples, dada a ocorrência de um único período de juros. Para o segundo mês:

FPV (Fator de Valor Presente)

FPV =

1 ( 1 i ) i

n

Captação II

140.000,00 = PMT FPV (4,5%, 4) 140.000,00 = PMT 3, PMT = $ 39.024,10/trimestre

Captação III

FV 12 = 50.000,00 1, FV 12 = $ 58.000,

Captação IV

30.000,00 = PMT FPV (2,2%, 4) 30.000,00 = PMT 3, PMT = $ 7.916,99/mês

2.4 a) Para 21 dias de atraso, a taxa proporcional de juros cobrada sobre o valor da dívida de $ 150.000,00 atinge a $ 3.150,00, ou seja: 3 30

21 = 2,1% para 21 dias

Logo, o valor dos encargos compensatórios atinge:

2,1% $ 150.000,00 = $ 3.150,

b) O custo efetivo mensal, pelo critério mais rigoroso de juros compostos, é obtido da forma se- guinte: i = (1,021)30/21^ – 1 = 3,01% a.m.

2.5 Proposta anterior i (^) 1 = 1,1%

PV 1 = PMT 1 /(1 = i (^) 1 ) 3 + PMT 2 /(1 + i (^) 1 ) 5 PV 1 = $ 100.000/(1,011) 3 + $ 150.000/(1,011) 5 => PV = $ 238.786,

Proposta atual i 2 = 2,1% PV 2 (1 + i (^) 2 ) 5 = PMT/(1 + i (^) 2 ) 3 + PMT/(1 + i (^) 2 ) 6 + PMT/(1 + i (^) 2 ) 9 + PMT/(1 + i (^) 2 ) 12 +

$ 238.786,70 (1,021) 5 = PMT/(1,021) 3 + PMT/(1,021) 6 + PMT/(1,021) 9 + PMT/(1,021) 12

CÁLCULO FINANCEIRO E APLICAÇÕES 7

$ 1.260.000 = $ 300.000 + $ 450.000/(1 + i ) 2 + $ 550.000/(1 + i ) 4 i = 1,33% a.m.

O financiamento proporcionado pela empresa fornecedora do equipamento tem um custo efetivo menor, pois a taxa cobrada é de 1,33% a.m., contra 3% a.m. do custo efetivo da instituição financeira.

2.7 i (^) 1 = 1,4% a.m. ou i 2 = 8,70% a.s.

FV 10 = [PMT (1 + i (^) 1 ) 120 ] + {PMT [(1 + i (^) 2 ) 120 – 1]/ i (^) 1 } – {PMT [(1 + i 2 ) 20 – 1/ i (^) 2 ]} FV 10 = [$ 5.000 (1,014) 120 ] + {$ 7.000 [(1,014) 120 – 1]/0,014} – {$ 18.000 [(1,087) 20 – 1]/0,087} FV 10 = $ 26.517,01 + $ 2.151.701,32 – $ 890.450, FV 10 = $ 3.068.669,

2.8 i (^) 1 = 2% a.m. ou i (^) 2 = 12,62% a.s.

Proposta 1

PV = [PMT FPV ( i (^) 1, n )] + [PMT FPV ( i (^) 2, n )] PV = [10.000,00 FPV (2%, 30)] + [50.000,00 FPV (12,62%, 6)] PV = 223.964,56 + 202.010,69 = $ 425.975,

Proposta 2

PV = [PMT FPV ( i 1, n )] + [PMT FPV ( i (^) 1, n )]/(1 + i ) c PV = [20.000 FPV (2%, 5)] + [30.000,00 FPV (2%, 25)]/(1,02) 5 PV = 94.269,19 + 530.489,88 = $ 624.759,

Proposta 3

PV = 180.000,00/(1,02) 12 + 300.000,00 (1,02)^24 + 500.000,00 (1,02)^36 PV = $ 573.556,

2.9 i (NOM) = 10% a.a.

i =^10 12

% = 0,8333% a.m.

a) FV = PMT FFV ( i , n ) 400.000,00 = PMT FFV (0,8333%, 72) 400.000,00 = PMT 98, PMT = $ 4.077,05/mês

8 FINANÇAS CORPORATIVAS E VALOR

2

$ 300.

$ 1.260.

0

$ 450.000 $ 550.

4 (meses)

3.1 Aplicação Prefixada

INF (Proj.) = 10% i = 24% a.a.

r = [(1 + i )/(1 + INF) – 1] r = (1,24/1,10) – 1 r = 12,72% a.a.

Aplicação Pós-fixada INF (Período) = 10% a.a. r = 8% a.a.

(1 + i ) = (1 + r ) (1 + INF) i = (1,08 1,10) – 1 i = 18,8% a.a.

A opção prefixada, para a taxa projetada de inflação de 10%, é a melhor alternativa, pois oferece uma taxa real superior à taxa prefixada.

3.2 Poder de compra anterior = 100%

Poder de compra atual = 90% TDM = 100% – 90% = 10% TDM = INF/(1 + INF) 0,10 = INF/(1 + INF) 0,10 + 0,10 INF = 1 + INF 0,90 INF = 0, INF = 11,11% a.s. INF = (1,1111) 1/6^ – 1 = 1,77% a.m.

3.3 Inflação de fevereiro = 0,70%

Inflação de março = 0,80% Inflação de abril = 0, IGP-M janeiro = 195,

IGP-M (^) trimestre = IGP-M janeiro (1 + INF (^) F ) (1 + INF (^) M ) (1 + INF (^) A ) IGP-Mtrimestre = 195,827 (1,007) (1,008) (1,0071) IGP-M (^) trimestre = 200,

3.4 a) Valor de venda do imóvel = $ 650.

Valor de compra do imóvel = $ 600. IGP-M (^) n-t = 201, IGP-M n = 211,

Rentabilidade nominal = (Valor de venda do imóvel/Valor de compra do imóvel) – 1 Rentabilidade nominal = ($ 650.000/$ 600.000) – 1 = 8,33% no período

Inflação = (IGP-M n /IGP-M (^) n-t ) – 1 Inflação = (211,764/201,872) – 1 = 4,90% no período

3.5 i = 1,4% ao mês ou i = 8,7% ao semestre

r = 6,2 ao semestre

(1 + i ) = (1 + r ) (1 + INF) (1,087) = (1,062) (1 + INF) INF = (1,087/1,062) – 1 INF = 2,35% ao semestre

Para o investidor obter o ganho real desejado, a inflação não pode ser superior a 2,35% no semestre.

3.6 i (NOM) = 2,2% a.m.

INF = 8% a.a. ou 0,6434% a.m. r (taxa real) = [1,022/1,006434] – 1 = 1,547%

3.7 n Cad. de Poupança – [1,0914/1,2641] – 1 = – 13,66%

n CDB (pré) para 30 dias – [1,1612/1,2641] – 1 = – 8,14% n Ouro (BM&F) – [1,389/1,2641] – 1 = 9,88% n Dólar Comercial – [1,5346/1,2641] – 1 = 21,40%

3.8 A escolha da melhor alternativa depende da taxa de inflação prevista para o período de aplica- ção. Assim, para uma taxa de inflação igual a 7,4% ao ano, as duas alternativas são indiferentes, pois produzem o mesmo montante ao final de 1 ano, ou seja:

(1 + i ) = (1 + r ) (1 + INF) 1,16 = (1,08) (1 + INF) 1 + INF = 1,16/1, INF = 1,074 – 1 INF = 7,4%

CÁLCULO FINANCEIRO EM CONTEXTOS INFLACIONÁRIOS 11

INF (^) T = 1,09% cinco meses

(1 + i ) = (1 + r ) (1 + INF)

(1 + i ) = (1,0484) (1,0109)

i = 5,98% cinco meses

4.1 O Sistema Financeiro Nacional é composto por um conjunto de instituições financeiras públicas e privadas que atuam por meio de diversos instrumentos financeiros, na captação de recursos, distribuição e transferência de valores entre os agentes econômicos. O órgão máximo do Siste- ma Financeiro Nacional é o Conselho Monetário Nacional (CMN) e sua função é normativa. A missão do CMN é definir diretrizes de funcionamento do Sistema Financeiro Nacional e atender aos interesses econômicos e sociais através da política de moeda e crédito da economia. O Banco Central do Brasil, por sua vez, é o principal órgão executivo do CMN, atuando principal- mente como um organismo fiscalizador do mercado financeiro e gestor do sistema financeiro e executor da política monetária do governo.

A Comissão de Valores Mobiliários tem por responsabilidade básica o controle e o fomento do mercado de valores mobiliários. A CVM abrange três importantes segmentos financeiros do mercado: instituições financeiras, companhias de capital aberto emitentes de títulos e valores mobiliários e in- vestidores.

4.2 a) falso, porque uma parte desses recursos é retida sob a forma de reserva bancária;

b) falso, pois a atuação do banco múltiplo é mais abrangente que a do banco comercial; c) verdadeiro; d) verdadeiro; e) verdadeiro.

Ativos Financeiros

4.3 O ativo de renda fixa oferece ao seu titular rendimentos que são previamente conhecidos parcial ou integralmente. O ativo de renda fixa tem rendimento que pode ser prefixado ou pós-fixado. Nos títulos prefixados são definidos os juros por todo o período da operação. Os títulos pós-fixados podem ser definidos quando uma parcela dos juros é fixa e outra parte é de- terminada com base em um indexador de preços contratado. Os exemplos de ativos de renda fixa são CDB, Debêntures, Caderneta de Poupança, Letras de Câmbio e Letras Hipotecárias.

Renda Variável é o rendimento de um título com base no desempenho apresentado pela instituição emitente. Um exemplo de renda variável é a ação, pois seus rendimentos variam de acordo com os lu- cros auferidos pela empresa emissora.

5.1 a) verdadeiro;

b) falso. Deve-se adotar o regime de competência, ou seja, no balanço deve configurar o valor original acrescido dos rendimentos proporcionais “merecidos” até a data de fechamento do balanço; c) verdadeiro; d) verdadeiro; e) falso. Adiantamentos a diretores e empregados não devem ser classificados como itens das despesas antecipadas; f) verdadeiro.

5.2 O ativo permanente divide-se em três subgrupos: (a) Investimentos, (b) Imobilizado, (c) Ativo Diferido. a) O item alocado na conta investimento não é destinado à negociação, porém produz benefí- cios à investidora mediante sua participação nos resultados das investidas, na obtenção de bom relacionamento com clientes ou fornecedores e também na especulação de itens que não fazem parte do conjunto de atividades da empresa. Os investimentos são considerados relevantes quando o valor contábil mais créditos atinge pelo menos 15% do Patrimônio Lí- quido na investidora ou quando sozinho chega a 10% desse mesmo item. O Método da Equi- valência Patrimonial é segregado em valor proporcional do Patrimônio Líquido com base no balanço da investida e o ágio e o deságio, sendo que o valor proporcional passa a flutuar no ativo da investidora proporcionalmente à flutuação no Patrimônio Líquido da investida. b) Na conta Imobilizado constam os bens que são avaliados pelo custo de aquisição. Com o de- correr do tempo, o obsoletismo, devido ao uso, ocorre. A legislação determina a baixa gra- dativa desses valores que assume vários nomes como depreciação, amortização e exaustão. Essas baixas não representam “fundo a reimobilização”; no entanto, as receitas cobrirem es- sas baixas, pode-se considerar que esse valor está sendo recuperado. No Brasil, a legislação determina que as depreciações sejam realizadas da seguinte forma: 4% a.a. para constru-

ções; 20% a.a. para veículos; 10%, 15% e 20% para equipamentos utilizados em 1, 2 e 3 turnos respectivamente. c) O Ativo Diferido é constituído de despesas incorridas que são amortizadas ao longo do tem- po por beneficiarem exercícios futuros. A Apropriação das despesas do Ativo Diferido é sub- jetiva. As despesas pré-operacionais, gastos com pesquisa e desenvolvimento de produtos ou projetos são exemplos de Ativos Diferidos.

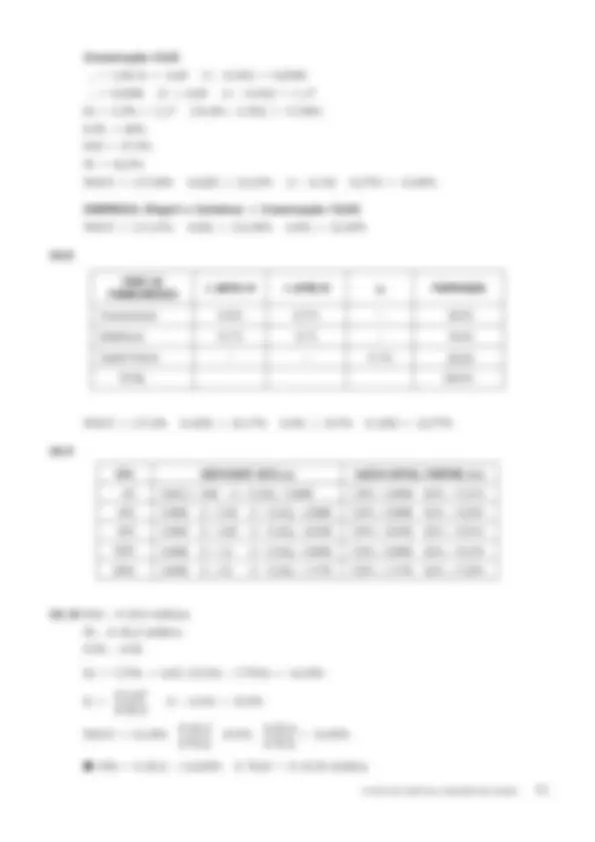

5.3 O valor líquido da dívida é o seguinte:

Empréstimos prefixados ($ 80.000, (–) encargos a apropriar ($ 13.000,00) = dívida líquida ($ 67.000,

Neste cálculo foi reconhecido o regime de competência da dívida. O valor relativo a dívida com en- cargos financeiros prefixados deve figurar no passivo diminuído desses encargos. Deve-se transferir a dívi- da dessa conta de encargos a apropriar para empresas financeiras do período de forma a restar $ 80. quando vencer a dívida. O valor de $ 67.000,00 significa que a empresa recebeu esse valor e que no fi- nal do período deverá $ 80.000,00.

5.4 a) falso. No resultado do exercício futuro não podem estar contidos itens recebidos por conta de adiantamento para futura entrega de serviço; b) verdadeiro; c) verdadeiro; d) falso. A Equivalência Patrimonial que avalia os investimentos está inserida no Ativo Perma- nente e não pode ser atualizada; e) verdadeiro; f) verdadeiro.

5.5 a) verdadeiro;

b) verdadeiro; c) verdadeiro; d) falso. Na empresa comercial, o IPI não é recuperável e isso é adicionado ao custo de aquisi- ção dos estoques e dos produtos vendidos. Já na indústria o IPI é recuperável na venda dos produtos; e) verdadeiro.

5.6 Exemplos de setores em que ocorre execução do serviço em prazo superior a 12 meses são o da construção civil e o de bens de produção. O procedimento adequado é transformar em custos os produtos elaborados de forma proporcional que é apropriado a receita de venda. Nesses casos não existe a figura de produtos em elaboração.

5.7 a) verdadeiro;

b) verdadeiro; c) verdadeiro; d) verdadeiro; e) verdadeiro.

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS 17

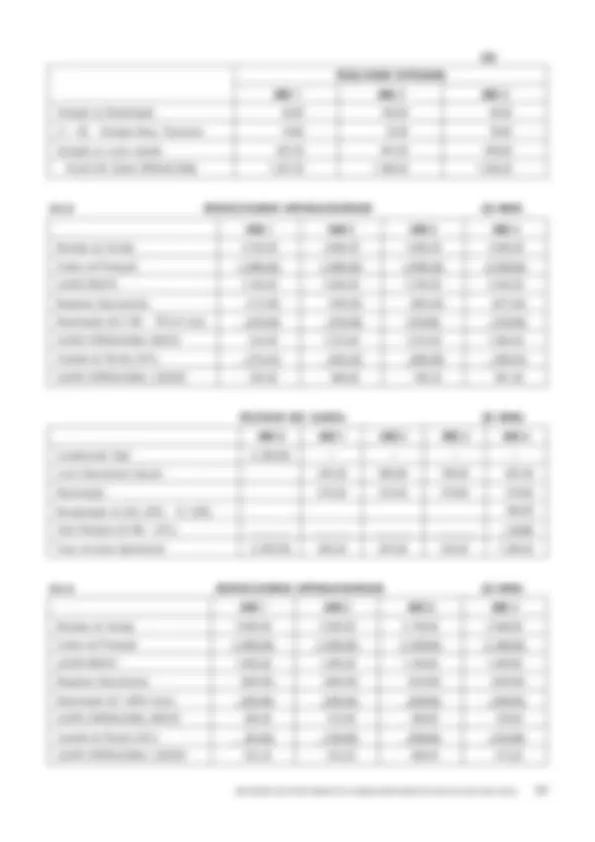

5.10 a) Os Estoques são totalmente vendidos

Critério Legal (valores nominais) (Em $) Correção Integral (Em $)

Vendas CPV LUCRO

5.600.000) (4.000.000) 1.600.000)

Vendas CPV: 4.000.000 1, Perdas nos Ativos Monetários (disponível mais valores a receber): 16% (600.000 + 1.200.000) Ganho na Manutenção das dívidas: 16% 3.200. LUCRO

5.600.000) (4.640.000) 960.000) (288.000)

1.184.000)

b) 70% dos Estoques são Vendidos

Critérios Legais (Valores Nominais)(Em $) Correção Integral (Em $)

Venda CPV LUCRO

4.000. (2.800.000) 1.200.

Venda CPV: 2.800.000 1, LUCRO BRUTO CORRIGIDO Perdas nos Ativos Monetários Ganho na Manutenção das Dívidas LUCRO

4.000. (3.248.000)

(288.000)

5.11 Os estoques são totalmente vendidos

Aumento de 14% nos Preços de Reposição (Em $) Aumento de 20% nos Preços de Reposição (Em $) Vendas CPV (a preços de reposição): 4.000.000 1, LUCRO BRUTO Perdas em Ativos Monetários: 16% (600.000 + 1.200.000) Ganhos na manutenção de Dívidas: 16% 3.200.

Deseconomia de Estocagem: (4.000.000 1,14) – (4.000.000 1,16)

5.600.

(4.560.000) 1.040.

(288.000)

1.264.

(80.000)

Vendas CPV (a preços de reposição): 4.000.000 1, LUCRO BRUTO Perdas em Ativos Monetários: 16% (600.000 + 1.200.000) Ganhos na Manutenção de Dívidas: 16% 3.200.

Economia de estocagem: (4.000.000 1,20) – (4.000.000 1,16)

5.600.

(4.800.000)

(288.000)

1.024.

Parte dos estoques (70%) são vendidos

Aumento de 14% nos Preços de Reposição (Em $) Aumento de 20% nos Preços de Reposição (Em $) Vendas CPV – 2.800.000 1, LUCRO BRUTO: Perdas em Ativos Monetários Ganhos na Manutenção de Dívidas

Deseconomia de Estocagem: (2.800.000 1,14) – (2.800.000 1,16)

4.000. (3.192.000)

(288.000)

1.032.

(56.000)

Vendas CPV – 2.800.000 1,

Perdas em Ativos Monetários Ganhos na Manutenção de Dívidas

Economia de Estocagem: (2.800.000 1,20) – (2.800.000 1,16)

4.000. (3.360.000)

(288.000)

Em milhões 31-12-X7 AH (índice) 31-12-X8 AH (índice) 31-12-X9 AH (índice)

VENDAS LÍQUIDAS 15,832 100 16,785 106,0 17,875 112,

MARGEM DE CONTRIB. 2,56 100 2,69 105,1 2,86 111,

Em milhões 31-12-X5 AH (índice) 31-12-X6 AH (índice) 31-12-X7 AH (índice)

LUCRO OPERACIONAL 2,57 100,00 (5,75) – 223,7 0,60 23,

Em milhões 31-12-X8 AV (%) 31-12-X9 AV (%)

ATIVO TOTAL/PASSIVO + PL R$ 9.580,00 100,0% R$ 11.496,00 100,0%

EXIGÍVEL A LONGO PRAZO R$ 1.850,00 19,3% R$ 2.300,00 20,0%

PATRIMÔNIO LÍQUIDO R$ 3.970,00 41,4% R$ 4.550,00 39,6%

Disponível = $ 1.100; Realizável a Longo Prazo = $ 8.500; Estoques = $ 15.000; Ativo Permanente = $ 36.400; Despesas Antecipadas = $ 1.500; Patrimônio Líquido = $ 16.500; Clientes = $ 20.000; Passivo Circulante = $ 36.000; Ativo Circulante = $ 37.600; Exigível a Longo Prazo = $ 30.000.