Baixe Henrique Araujo e outras Resumos em PDF para Economia, somente na Docsity!

DEPERTAMENTO DE ECONOMIA

MONOGRAFIA DE FINAL DE CURSO

UMA ANÁLISE FUNDAMENTALISTA DA BURGER KING

BRASIL

Aluno: Henrique Araujo e Meireles

Matrícula: 1411786

Professora Orientadora: Maria Elena Gava

Declaro que o presente trabalho é de minha autoria e que não recorri para realizá-lo, a nenhuma forma de ajuda externa, exceto quando autorizado pelo professor tutor.

Junho 2018

“A wise man’s questions contain half the answers”

Solomon ben Yehuda ibn Gabirol.

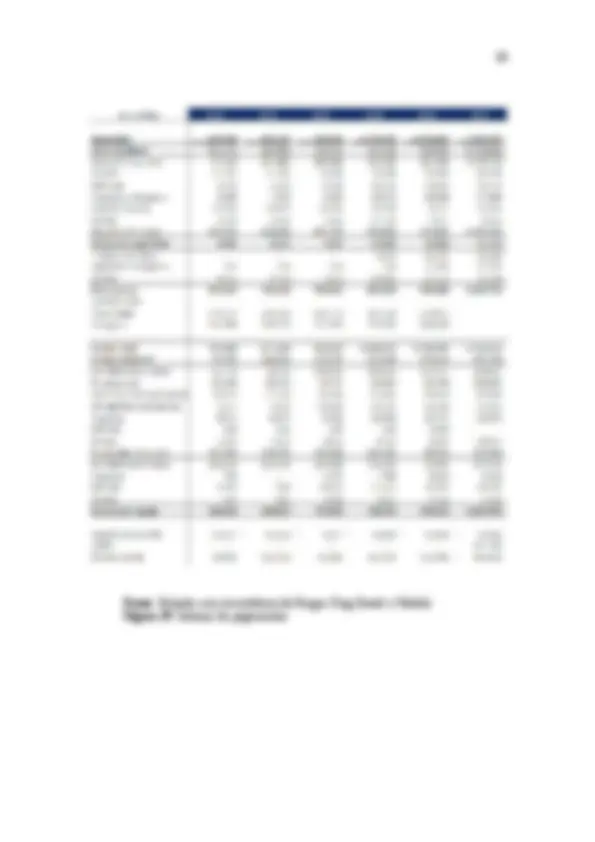

5.9 Impostos...................................................................................................................... 5.10 Capital de Giro...................................................................................................... 5.11 Fluxo de caixa da firma........................................................................................ 5.12 Estimando o custo de capital próprio.................................................................... 5.12.1 Taxa livre de risco.......................................................................................... 5.12.2 Beta................................................................................................................. 5.12.3 Prêmio de Risco............................................................................................. 5.13 Preço Alvo da Burger King Brasil........................................................................

6. Conclusão..........................................................................................................................

Agradecimentos.............................................................................................................................

Referências Bibliográficas............................................................................................................

Lista de Equações: Equação 1: O fluxo de caixa descontado Equação 2: Fluxo de caixa para o acionista Equação 3 : O custo do capital próprio Equação 4: O fluxo de caixa para a firma Equação 5: WACC Lista de Tabelas: Tabela 1: Definição de FCFE Tabela 2: Definição do FCFF Tabela 3: Penetração de restaurantes fast food pertencentes à cadeias Lista de Figuras: Figura 1: Destribuição de receita Figura 2: Descriminação entre tipos de loja Figura 3: Receita por tipo de loja Figura 4: Evolução do número de lojas sub franquiadas Figura 5: Time de administração Figura 6: Estrutura de acionistas antes do IPO Figura 7: Estrutura de acionistas depois do IPO Figura 8: Processo de sucesso/insucesso de uma loja Figura 9: % de rotatividade de funcionários na companhia Figura 10: Número de restaurantes no segmento Figura 11: % de receita no segmento Figura 12: Presença de restaurantes no Brasil Figura 13: Consumo per capita de fast food no Brasil em Reais Figura 14: Consumo per capita de hamburgeres em USD em 2016 Figura 15: Numero de restaurantes fast food de hamburger por milões de habitantes Figura 16: Divisão de classes por faixa de rendimentos Figura 17: % da população morando sozinha Figura 18: Demonstrativo de Resultados Figura 19: Balanço de pagamentos Figura 20: Principais Indicadores Figura 21: Receita e suas projeções Figura 22: Despesas com vendas como % de Receita Operacional Líquida Figura 23: Estrutura do Capex Figura 24: Cálculo de capital de giro e sua variação Figura 25: Cálculo do FCF Figura 26: O Ke Figura 27: Preço alvo da Burger King Brasil

Capítulo 1 - Introdução

A Burger King Brasil fez recentemente um IPO e tem atraído bastante a atenção de analistas do mercado. Mais tradicional e bem estabelecida em outros países no mundo, a empresa mostra solidez nas suas operações e saudável geração de receita. Neste trabalho pretendo fazer uma avaliação do valor da empresa pelo método de fluxo de caixa descontado e encontrar o valor justo das ações da mesma.

O primeiro passo será dissertar sobre o embasamento teórico por trás do método utilizado na análise e o segundo descrever o setor e como a companhia se comportou dentro no mesmo em toda sua trajetória na história.

Neste segundo passo, considero importante entrar mais em detalhe sobre como a companhia se destaca, como é sua estrutura organizacional e corporativa, qual é sua estratégia de negócios e como ela se posiciona no mercado brasileiro.

O próximo passo é analisar de forma fundamentalista os demonstrativos financeiros da empresa e como eles “conversam”. Ao fim desta caminhada, teremos todos os devidos instrumentos para calcular o valor justo da Burger King Brasil e uma base para argumentação sobre a relevância de um investimento na empresa.

1.1 - Motivação

Por influência familiar, tive uma exposição desde cedo ao mercado financeiro. Sendo o integrante mais novo da minha família, fazia pouco mais do que escutar os mais velhos conversarem. Por osmose fui absorvendo toda aquela gama de informações e desenvolvi com o tempo um certo fascínio pelo assunto. Como as empresas funcionavam? Por que umas tinham êxito no seu ramo e outras não? O que determinava o verdadeiro valor de uma companhia? Empresas internacionais em países diversos, por que? Tais perguntas se acumulavam na minha cabeça e foram cruciais para me ajudar a decidir o curso de faculdade que viria pela frente.

tempo necessários para que o crescimento projetado continue sendo sustentado. Explicarei mais a fundo nesta dissertação alguns casos onde o método do fluxo de caixa descontado pode pedir por algumas alterações ou adaptações.

1.3 - Fonte de dados

Para ter uma melhor noção sobre o setor, seus competidores e sua visão de mercado irei estudar relatórios de bancos de investimento que sejam embasados em análises fundamentalistas sobre a empresa. Também, irei utilizar todo o material disponibilizado pela Burger King no seu site de relação com investidores. Com a intenção de conseguir uma base de dados para o modelo, irei utilizar os números disponibilizados pela companhia nas suas divulgações de resultados trimestrais. Junto com a análise numérica e contábil, é importante levar em conta a situação macroeconômica, principalmente do Brasil, para fins de mensurar os possíveis riscos ou catalisadores exógenos para geração de valor na empresa no médio e longo prazo.

Além das informações financeiras divulgadas pela companhia no seu portal para investidores, também utilizarei o terminal Bloomberg^1 , o Thomson Reuters^2 datastream e dados do IBGE 3 , IPEA^4 , Ministério da Fazendo e FGV^5.

1. 4 - Resultados Pretendidos

A principal meta do meu trabalho é conferir e descobrir se as ações da Burger King estão sendo negociadas acima ou abaixo do seu preço justo. Desta forma, poderei definir se existe um upside (potencial de valorização do preço da ação em relação ao atual, quando o mercado andar em direção ao preço justo) ou um downside (potencial de desvalorização do preço da ação em relação ao atual, quando o mercado andar em direção ao preço

(^1) A Bloomberg L.P. é uma empresa de tecnologia e dados para o mercado financeiro e agência de notícias operacional em todo o mundo com sede em Nova York. 2 A Thomson Reuters é uma empresa multinacional de meios de comunicação e informação fundada em Toronto, fruto da aquisição da britânica Reuters pela canadense Thompson Corporation em Abril de 2008 3 4 IBGE^ – Instituto Brasileiro de Geografia e Estatística 5 IPEA –^ Instituto de Pesquisa Econômica Aplicada FGV – Fundação Getúlio Vargas

justo). Para tal, será necessário utilizar a técnica de valuation para que assim possamos chegar a um valor estimado para o preço da ação.

Ao fazer o estudo do valor de uma companhia, agentes utilizam duas medidas; a primeira avalia o valor do patrimônio líquido, (que nada mais é do que o valor que sobra aos donos do negócio após pagas todas a dívidas da empresa) e a segunda o valor da firma (que leva em consideração quanto vale o patrimônio líquido depois de paga a dívida líquida da empresa).

2.1.1 Fluxo de Caixa Livre para o Acionista (FCFE)

Este modelo avalia a participação dos acionistas no negócio. Portanto, para encontrar o montante que será distribuído somente aos acionistas exclui-se os compromissos financeiros, impostos, investimentos, pagamentos de juros aos credores e custos operacionais. De forma simples, o FCFE pode ser definido da seguinte maneira:

Neste método, a taxa de desconto a ser utilizada para trazer o fluxo de caixa a valor presente deve levar em conta a expectativa de retorno dos acionistas considerando os riscos envolvidos no investimento, sempre considerando o ambiente e o mercado em que a companhia trabalha. Usualmente, esta taxa é conhecida como custo de capital próprio (Ke) e será discutida detalhadamente à seguir. Deste modo, a fórmula para o valor presente do FCFE é a seguinte:

FCFE = Lucro líquido (+) Depreciação e Amortização (-) Desembolsos de Capital (-) Variação de Necessidade de Capital de Giro (NCG) (+) Novas Emissões de Dívida (-) Amortização de Dívida

Fonte: Damodaran (2012) Tabela 1 : Definição de FCFE

2.1.2 Taxa de desconto para o acionista (CAPM)

Segundo ASSAF NETO, 2003, p.329 “ O CAPM (Capital Asset Pricing Model) oferece a oportunidade de se conhecer a taxa de retorno requerida pelos proprietários da empresa, ou seja, seu custo de capital próprio. Essa medida financeira apresenta enorme importância nas decisões financeiras das empresas e em seu processo de avaliação do desempenho. Por meio do Beta identificado, é possível conhecer-se ainda o risco da empresa ”

O referido modelo leva em consideração a relação entre a taxa livre de risco e a taxa de retorno esperada sobre o índice de mercado. Assim, o retorno esperado daquele investimento vai ser constituído pela soma da taxa livre de risco e de um prêmio por aquele risco. Tal prêmio pelo risco será igual ao produto do coeficiente de volatilidade (ß) pela diferença entre o retorno esperado do mercado em relação à taxa livre de risco. Em forma simples, o modelo pode ser explicado da seguinte forma:

Valor da empresa = ∑ FCFE t / (1 + Ke)ˆ t

Onde:

FCFEt = Fluxo de caixa para o acionista no ano t

Ke = Custo do capital próprio

t = número de períodos a frente em que os fluxos de caixa serão descontados

Fonte : Damodaran (2012) Equação 2 : Fluxo de caixa para o acionista

Ke = Rf + ß (Rm – Rf) Onde: Ke = Custo do capital próprio Rf = Retorno do ativo livre de risco Rm = Retorno esperado sobre o índice de mercado ß = Coeficiente de volatilidade do ativo em relação ao mercado

Fonte : Damodaran (2012) Equação 3 : O custo do capital prórpio

2.2.2 – Taxa de desconto para a firma

O WACC 7 , ou taxa de desconto para a firma é uma média ponderada do custo de capital próprio (Ke) e do custo de capital de terceiros, ou dívida (Kd). A sua explicação é muito importante, já que essa taxa é usada como taxa de desconto para os fluxos de caixa esperados para determinar o valor de empresa. O cálculo do mesmo é expresso da seguinte maneira:

(^7) O WACC (Weighted Average Cost of Capital) é o custo de capital da firma onde cada classe de ativo recebe sua devida ponderação na conta (dívida de curto e longo prazo, ações e etc.)

WACC = Ke ( E / E+D ) + Kd (1 – t ) ( D / E + D) Onde: Ke = Custo do capital próprio Kd = Custo da dívida t = Taxa de imposto D = Dívida E = Equity da empresa

Fonte : Damodaran (2012) Equação 5 : WACC

Capítulo 3 – Visão geral da Empresa e do Setor

3.1 – Burger King e sua história

A empresa foi fundada em 1954 na Flórida e hoje é a segunda maior empresa de hambúrgueres fast food no mundo. No início do ano de 2017 ela era dona de 15. restaurantes (próprios ou franquias) em mais de 100 países diferentes pelo mundo. De todos os restaurantes, apenas 0.5% são da própria companhia, sendo todo o resto operados por franquias.

Em 2010, a empresa de private equity 3G Capital^8 pagou US$1.5 bi pelo controle da Burger King Corporation. No primeiro ano após a aquisição o número de EBITDA menos Capex aumentou 60%, fazendo com que a companhia pagasse US$393.4 mi em dividendos para os seus acionistas.

Em 2012 a 3G capital levou a Burger King ao mercado e vendeu 29% das suas ações. Em 2014 a Burger King corporation junto com o investidor Warren Buffet 9 e seu fundo Berkshire Hathaway^10 , comprou a cadeia de restaurantes canadense Tim Hortons por US$ 11bi. A Berkshire entrou com investimento de US$3 bi. Com isso, o novo conglomerado recebeu o nome de Restaurant Brands International (RBI).

Em fevereiro a RBI fez sua mais recente aquisição e comprou a cadeia americana de fast food Popeyes Louisiana Kitchen por US$ 1.8 bi.

Historicamente a Burger King Corporation opera no modelo de franquias que será mais detalhadamente explicado no decorrer deste trabalho. No âmbito da Burger King Brasil,

(^8) A 3G capital é uma empresa que investe em outras companhias de capital fechado. Ela foi criada em 2004 por Jorge Paulo Lemann, Marcel Telles e Carlos Alberto Sicupira. 9 Warren Buffet é um investidor e filantropo americano. É o principal acionista da Berkshire Hataway. 10 A Berkshire Hataway é uma companhia americana que investe e controla uma serie de outras companhias subsidiárias. A empresa concentras seus investimentos em ganhos de longo prazo de empresas que estão listadas na bolsa e também nas de capital fechado.

No acordo também é prescrito um número mínimo de lojas que devem ser abertas por ano. Até hoje todas as metas de abertura de restaurantes foram cumpridas, sendo que as metas anuais até hoje foram maiores do que serão para os próximos anos (para colocar em contexto, em 3 anos o número de abertura exigido será metade do atual).

A estrutura é detalhadamente explicada na figura que segue.

A Burger King Brasil tem total liberdade e flexibilidade para fazer seu próprio marketing no Brasil, ditando seu posicionamento e estratégia no mercado, o que permite criar seu

Fonte : Dados da companhia Figura 1 : Destribuição de receita

próprio portfólio de produtos visando diferentes nichos do mercado. Os gastos em marketing são feitos através de um fundo que recebe aportes de 5% da receita total da Burger King Brasil, que também é responsável pela supervisão e treinamento de todas franquias e sub-franquias da Burger king Brasil.

Ao longo dos anos a empresa recebeu 3 aumentos de capital no valor de R$661 mi, 3 novos acionistas e completou 5 aquisições de 90 franquias que depois foram incorporadas à estrutura. O modelo de negócios da BKB é o que é chamado de asset-heavy , que foca em lojas próprias com não muitas franquias. As franquias antigas (antes de 2011) possuem baixa remuneração de royalties enquanto as novas são mais atrativas, mesmo que continuem não sendo o foco.

3.3- Um resumo dos tipos de loja

Hoje a Burger King Brasil possui 4 tipos de lojas diferentes. A food court, free standing, in-line e express.

3.3.1- Food Court

Total de 289 restaurantes no terceiro trimestre de 2017 sendo destes, 60% quiosques (lojas menores de apenas sobremesas). Essas lojas são na maioria dos casos em shoppings e dividem paredes com outras lojas, ficando abertas de 10 a.m às 10 p.m.

3.3.2- Free standing

Total de 74 lojas no terceiro trimestre de 2017. Estas lojas são construções independentes e possuem espaço com mesas para as refeições, serviço de drive thru^16 e estacionamento no local. As mesmas ficam abertas por extensos períodos de tempo durante o dia sendo as vezes por 24 horas.

(^16) Serviço de vendas de produtos, normalmente alimentos fast food , que permite ao cliente comprar o produto sem sair do carro.

3.4 – Quiosques de Sobremesa / Delivery

Quiosques têm baixa necessidade de investimento inicial e alto retorno devido a maior margem das sobremesas. O Burger King ainda é fraco neste segmento e hoje possui 176 quiosques contra 1.497 do Mc Donalds e 800 do Bobs. O investimento para esse tipo de unidade é de R$ 300 mil reais e a empresa informou que planejam abrir em média 100 unidades por ano.

Delivery^17 é uma grande lacuna no mercado de fast food em geral dado a recente ruptura tecnológica (aplicativos como iFood, Uber eats e etc.). Hoje existe um projeto piloto para deliveries em 4 lojas de São Paulo com grande oportunidade de crescimento. O tempo total médio de entrega no piloto é de 29 minutos sendo que o trajeto do restaurante até o destino é apenas 10 minutos em média. Principais concorrentes como Mc Donald’s e Bobs também possuem projetos similares.

3.5 – As Sub- franquias

O modelo de sub franquias é relativamente novo para a Burger King Brasil tendo começado a operar no ano de 2016. Os motivos/funções deste tipo de restaurante são: abrir restaurantes em locais onde as franquias da Burger King Brasil não teriam acesso por causa de viabilidade de custos ou tamanho e passar o controle de lojas que antes eram operadas pela Burger King Brasil e podem ter menor custo tributário e mais eficiência se operadas por um dono independente. Também, fora ajudar a espalhar mais a marca e seu reconhecimento pelo país, as lojas de sub franquias também geram receita para a Burger King Brasil pagando 3% do total da receita em cima dos 5% que já pagam para Burger King Corporation. No gráfico a seguir pode-se ver a evolução de sub-franquias no Brasil desde o final de 2016.

(^17) Significa entrega , distribuição ou remessa.

3.6 – Produtos e serviços

Os produtos oferecidos são bastante diversos e incluem hambúrgueres, batatas fritas, refrigerantes, nuggets , milk shakes , sobremesas em geral e outros. Ao redor do país os cardápios não são uniformes, sendo possível que cada região se adeque às preferências de seu determinado público alvo. Os produtos de maior venda são os hambúrgueres e batatas fritas e recentemente a companhia trocou seu fornecedor de batatas para que a qualidade das mesmas melhorasse. Hoje a Burger King Brasil tem acesso ao mesmo fornecedor holandês de batatas da Burger King Corporation.

Ainda existe espaço para crescer em frentes onde a concorrência é muito forte como por exemplo: sobremesas, menu infantil e café da manhã. O segmento de foco atualmente é o de sobremesas dado o melhor retorno e desconto ainda grande em relação ao seu principal competidor, o Mc Donald’s.

Fonte : Banco JP Morgan e dados da companhia Figura 4 : Evolução do número de lojas sub franquiadas.