Demonstrações Demonstrações Demonstrações

FinanceirasFinanceirasFinanceiras

Índice de EndividamentoÍndice de EndividamentoÍndice de Endividamento

Professor: Roberto CésarProfessor: Roberto CésarProfessor: Roberto César

Estude fácil! Tem muito documento disponível na Docsity

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Prepare-se para as provas

Estude fácil! Tem muito documento disponível na Docsity

Prepare-se para as provas com trabalhos de outros alunos como você, aqui na Docsity

Encontra documentos específicos para os exames da tua universidade

Prepare-se com as videoaulas e exercícios resolvidos criados a partir da grade da sua Universidade

Responda perguntas de provas passadas e avalie sua preparação.

Ganhe pontos para baixar

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

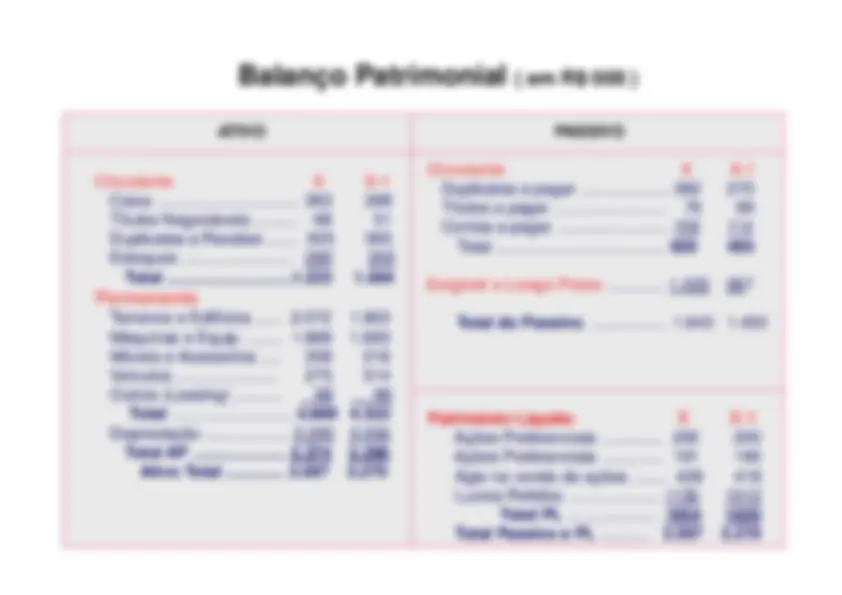

Índice de endividamento Estesíndicesrevelamograudeendividamentodaempresa.A análisedesseindicadorpordiversosexercíciosmostraapolíticade obtençãoderecursosdaempresa.Istoé,seaempresavemfinanciando oseuAtivocomRecursosPróprios(PatrimônioLiquido)oudeTerceiros (PassivoCirculante+ExigívelaLongoPrazo)eemqueproporção. NaAnálisedoEndividamentohánecessidadededetectaras característicasdesteindicador: 1)EmpresasquerecorremadívidascomoumcomplementodeCapitais PrópriospararealizaraplicaçõesprodutivasnoseuAtivo

Tipologia: Slides

1 / 11

Esta página não é visível na pré-visualização

Não perca as partes importantes!

Estes índices revelam o grau de endividamento da empresa. A análise desse indicador por diversos exercícios mostra a política deobtenção de recursos da empresa. Isto é, se a empresa vem financiandoo seu Ativo com Recursos Próprios (Patrimônio Liquido) ou de Terceiros(Passivo Circulante + Exigível a Longo Prazo) e em que proporção.

Na Análise do Endividamento há necessidade de detectar as características deste indicador:^ 1) Empresas que recorrem a dívidas como um complemento de CapitaisPróprios para realizar aplicações produtivas no seu Ativo(ampliação,expansão,

modernização,

etc.).

Este endividamento é

sadio,

mesmo

sendo um tanto elevado, pois as aplicações produtivas deverão gerarrecursos para saldar o compromisso assumido.2) Empresas que recorrem a dívidas para pagar outras dívidas que estãovencendo. Por não gerarem recursos para saldar os seus compromissos,elas recorrem a empréstimos sucessivos. Permanecendo este círculovicioso,

a^

empresa

será

uma

séria

candidata

à^

insolvência

e,

conseqüentemente, à falência.

Índices de Endividamento Geral =

.^ Capital de Terceiros

x 100

Ativo total

Ativo total (ou Passivo Total)^ EG =

Indica que a empresa financia 45,7% dos ativos com capital de terceiros. ►^ Para avaliar o risco da empresa = “

quanto maior, pior

”. Para a empresa pode

ocorrer que o endividamento lhe permita melhor ganho, porém, associado aomaior ganho estará um maior risco. ►^ Do ponto de vista estritamente financeiro, quanto maior a relação Capitais deTerceiros/Patrimônio

Liquido

menor

a^ liberdade

de^

decisões

financeiras

da

empresa ou maior a dependência a esse terceiros. ►^ Do ponto de vista da obtenção de lucro, pode ser vantajoso para a empresatrabalhar com Capitais de Terceiros, se a remuneração paga a esses capitais formenor do que o lucro conseguido com a sua aplicação nos negócios.

Exigível a longo prazo

x 100

Patrimônio Líquido

Mede a relação exigível a longo prazo e patrimônio líquido.

x 100 = 52,

x 100 = 52, 1.

O capital de terceiro a longo prazo representa 52,4% do PL.Este numero só é significativo frente a luz do negócio da empresa. Empresas com grandes montantes de Ativos Permanentes,Fluxos de caixa estáveis, ou

ambos tendem a ter este índice muito

alto.

Ìndice de cobertura de Juros = Lucro antes dos Juros e do IR

Despesa anual em Juros

Mede a Capacidade da empresa para efetuar pagamentos de Juros contratuais.

Lucro antes dos Juros e do IR = Lucro Operacional^ Ìndice de cobertura de Juros =

Lucro antes dos Juros e do IR = Lucro Operacional

Este índice indica que percentuais de Recursos Não Correntes a empresa aplicou no Ativo Permanente.

Dividindo o AP pelo PL+ ELP, obtém-se 0,80, que significa que para cada

1 de

recursos

não

correntes

a^ empresa

tem

Os elementos do Ativo Permanente têm vida útil que pode ser para de 2, 5, 10 ou 20 anos. Assim, não é necessário financiar todo oImobilizado com Recursos Próprios. É perfeitamente possível utilizarrecursos de Longo Prazo, desde que o prazo seja compatível com o deduração do Imobilizado, ou então que o prazo seja suficiente para aempresa gerar recursos capazes de resgatar as dívidas de Longo Prazo.Daí a lógica de comparar aplicações fixas (Ativo Permanente) com osRecursos Não Correntes (Patrimônio Liquido + Exigível a LongoPrazo). cada

1 de

recursos

não

correntes

a^ empresa

tem

aplicado no AP.