Baixe Perito Criminal CESPE 2002 e outras Notas de estudo em PDF para Engenharia Química, somente na Docsity!

MINISTÉRIO DA JUSTIÇA (MJ) / DEPARTAMENTO DE POLÍCIA FEDERAL (DPF)

ACADEMIA NACIONAL DE POLÍCIA (ANP) / DIVISÃO DE RECRUTAMENTO E SELEÇÃO (DRS) Concurso Público – Aplicação: 19/1/

C ARGO: PERITO CRIMINAL F EDERAL

ÁREA 1 – CIÊNCIAS CONTÁBEIS

INSTRUÇÕES

1 Este caderno é constituído da prova objetiva de Conhecimentos Específicos.

2 Caso o caderno esteja incompleto ou tenha qualquer defeito, o candidato deverá solicitar ao fiscal

de sala mais próximo que tome as providências cabíveis.

3 Recomenda-se não marcar ao acaso: cada item cuja resposta divirja do gabarito oficial definitivo

acarretará a perda de 0,20 ponto, conforme consta no Edital n. o^ 45/2001 – ANP/DRS – DPF, de 31/10/2001.

4 Não é permitida a consulta a livros, dicionários, apontamentos, apostilas, réguas, calculadoras ou

qualquer outro material.

5 Durante a prova, o candidato não deverá levantar-se ou comunicar-se com outros candidatos.

6 A duração da prova é de três horas e trinta minutos , já incluído o tempo destinado à identificação

— que será feita no decorrer da prova — e ao preenchimento da Folha de Respostas.

7 A desobediência a qualquer uma das determinações constantes nas presentes Instruções, na Folha

de Rascunho ou na Folha de Respostas poderá implicar a anulação da prova do candidato.

AGENDA

I 22/1/2002 – Divulgação dos gabaritos oficiais preliminares das provas objetivas na Internet — no

endereço eletrônico http://www.cespe.unb.br —; nos quadros de avisos do CESPE/UnB, em Brasília; nas Superintendências Regionais da Polícia Federal das cidades em que foram aplicadas as provas e na Academia Nacional de Polícia, em Brasília.

II 23 e 24/1/2002 – Recebimento de recursos contra os gabaritos oficiais preliminares das provas

objetivas exclusivamente nos locais que serão informados na divulgação desses gabaritos.

III 1. o^ /3/2002 – Data provável da divulgação (após a apreciação de eventuais recursos), no Diário Oficial

e nos locais mencionados no item I, do resultado final das provas objetivas e do resultado provisório da prova discursiva.

Observações:

- Não serão objeto de conhecimento recursos em desacordo com o estabelecido no item 9 DOS

RECURSOS do Edital n. o^ 45/2001 – ANP/DRS – DPF, de 31/10/2001.

- Informações relativas ao concurso poderão ser obtidas pelo telefone 0(XX)–61–448–0100.

- É permitida a reprodução deste material, desde que citada a fonte.

UnB / CESPE – MJ / DPF / ANP / DRS Concurso Público – Aplicação: 19/1/ Cargo: Perito Criminal Federal / Área 1 – Ciências Contábeis – 1 / 10 É permitida a reprodução, desde que citada a fonte.

MINISTÉRIO DA JUSTIÇA (MJ) / DEPARTAMENTO DE POLÍCIA FEDERAL (DPF)

ACADEMIA NACIONAL DE POLÍCIA (ANP) / DIVISÃO DE RECRUTAMENTO E SELEÇÃO (DRS) Concurso Público – Aplicação: 19/1/

C ARGO: PERITO CRIMINAL F EDERAL

ÁREA 1 – CIÊNCIAS CONTÁBEIS

Nas questões de 21 a 50 , marque, de acordo com o comando de cada uma delas: itens CERTOS na coluna C ; itens ERRADOS na coluna E. Na Folha de Respostas, a indicação do campo SR servirá somente para caracterizar que o candidato desconhece a resposta correta; portanto, a sua marcação não implicará apenação ao candidato. Use a Folha de Rascunho para as devidas marcações e, posteriormente, a Folha de Respostas.

CONHECIMENTOS ESPECÍFICOS QUESTÃO 21

Art. 175. O exercício social terá duração de um ano e a data do término será fixada no estatuto. Parágrafo único. – Na constituição da companhia e nos casos de alteração estatutária o exercício social poderá ter duração diversa.

Julgue os seguintes itens, considerando o texto acima, extraído da Lei das S.A.

1 Apesar de o exercício social normalmente ter a duração de um ano, a companhia pode preparar balanços semestrais, os quais podem servir de base para a distribuição de dividendos intermediários. 2 A companhia não pode ter um exercício social com período diferente do anual (12 meses). 3 O término do exercício social, quando não estiver previsto no estatuto social da companhia, deve coincidir com o ano civil. 4 Após o encerramento do exercício social, é indispensável a preparação e publicação do balanço patrimonial da data final do período contábil. 5 A demonstração do resultado deve ser publicada com a indicação dos valores correspondentes da demonstração do exercício anterior. QUESTÃO 22

Art. 1.º O investimento permanente de companhia aberta em coligadas, suas equiparadas e em controladas, localizadas no país e no exterior, deve ser avaliado pelo método da equivalência patrimonial, observadas as disposições desta instrução. Parágrafo único. Equivalência patrimonial corresponde ao valor do investimento determinado mediante a aplicação da percentagem de participação no capital social sobre o patrimônio líquido de cada coligada, sua equiparada e controlada. Art. 2.º Consideram-se coligadas as sociedades quando uma participa com 10% ou mais do capital social da outra, sem controlá-la.

Considerando as disposições da Instrução CVM n.º 247/1996 e o texto acima, dela extraído, julgue os itens subseqüentes.

1 Só podem ser considerados como permanentes os investimentos assim classificados no balanço patrimonial. 2 Equiparam-se às coligadas as sociedades quando uma participa indiretamente da outra com 10% ou mais do seu capital votante, sem controlá-la. 3 O patrimônio líquido de uma controlada de companhia aberta que tenha se elevado de 1 milhão para 2 milhões, de um exercício social para o outro, com a manutenção do percentual de participação acionária de todos os acionistas, estará gerando, certamente, um ganho de equivalência patrimonial para a sua controladora de 100% do valor do seu investimento. 4 O registro pelo método de equivalência patrimonial na investidora faz que esta reconheça o ganho havido na coligada ou controlada e aumenta o seu lucro tributável pelo imposto de renda e pela contribuição social sobre o lucro. 5 Uma sociedade pode controlar outra empresa, mesmo que possua menos de 10% do capital social desta.

QUESTÃO 23

Art. 177. A escrituração da companhia será mantida em registros permanentes, com obediência aos preceitos da legislação comercial e desta lei e aos princípios de contabilidade geralmente aceitos, devendo observar métodos ou critérios contábeis uniformes no tempo e registrar as mutações patrimoniais segundo o regime de competência. § 1.º As demonstrações financeiras do exercício em que houver modificação de métodos ou critérios contábeis, de efeitos relevantes, deverão indicá-la em nota e ressaltar esses efeitos. § 2.º A companhia observará em registros auxiliares, sem modificação da escrituração mercantil e das demonstrações reguladas nesta lei, as disposições da lei tributária, ou de legislação especial sobre atividade que constitui seu objeto, que prescrevam métodos ou critérios contábeis diferentes ou determinem a elaboração de outras demonstrações financeiras. § 3.º As demonstrações financeiras das companhias abertas observarão, ainda, as normas expedidas pela Comissão de Valores Mobiliários, e serão obrigatoriamente auditadas por auditores independentes registrados na mesma comissão. § 4.º As demonstrações financeiras serão assinadas pelos administradores e por contabilistas legalmente habilitados.

A respeito da escrituração contábil e dos princípios de contabilidade e com base no texto acima, retirado da Lei das S.A., julgue os itens a seguir.

1 Em consonância com o disposto no § 2.º, em epígrafe, a legislação tributária criou o Livro de Apuração do Lucro Real, para a apuração do lucro tributável segundo normas e critérios diferenciados dos princípios de contabilidade. 2 A auditoria de uma companhia aberta, segundo normas da Comissão de Valores Mobiliários, só pode ser feita por um auditor independente por, no máximo, dois exercícios sociais consecutivos, para garantia de independência. 3 A uniformidade de critérios exigida pela citada lei obriga a manutenção de um mesmo critério de rateio na apuração do custo dos produtos fabricados, ainda que pudesse haver uma alteração para melhor. 4 O regime de competência pode deixar de ser utilizado em determinados casos, especialmente quando for do interesse da companhia elevar os seus lucros, pagando mais impostos e dividendos. 5 Segundo os princípios de contabilidade, a avaliação dos componentes patrimoniais deve ser feita com base nos valores de entrada, considerando-se como tais os resultantes do consenso com os agentes externos ou da imposição destes.

UnB / CESPE – MJ / DPF / ANP / DRS Concurso Público – Aplicação: 19/1/ Cargo: Perito Criminal Federal / Área 1 – Ciências Contábeis – 3 / 10 É permitida a reprodução, desde que citada a fonte.

QUESTÃO 29

A respeito da análise econômico-financeira de empresas, julgue os itens seguintes.

1 Se houver elevação do ativo permanente em R$ 1 milhão e do patrimônio líquido em R$ 2 milhões, ocorrerá um aumento da liquidez geral da empresa. 2 A companhia com o quociente de liquidez corrente abaixo de 1 que eleva tanto o ativo circulante como o passivo circulante em R$ 1 bilhão (valor relevante) apresentará um aumento nesse índice de liquidez corrente. 3 A taxa de remuneração do capital próprio de determinada companhia tenderá a ser afetada positivamente caso a rentabilidade proveniente de novos ativos seja superior ao custo da dívida assumida para financiá-los. 4 O prazo médio de recebimento de vendas de um ano, de R$ 360.000,00, para um contas a receber médio, líquido da provisão para devedores duvidosos, de R$ 30.000,00, estará em torno de 30 dias. 5 O aumento do prazo de renovação de estoques, com a elevação de vendas e do custo das mercadorias vendidas, não requererá, necessariamente, capital para o financiamento desse ativo acrescido. QUESTÃO 30

A respeito de custos, julgue os itens a seguir.

1 Determinada empresa intensiva em custos fixos, operando a 50% da capacidade instalada, que tenha um custo unitário de R$ 5,00 no conceito por absorção, não poderá aceitar encomenda para ocupar a capacidade ociosa por preço abaixo de R$ 5,00, sob pena de registrar prejuízo na operação. 2 Revelada uma margem de contribuição de determinado produto menor ou igual a zero, ele deve obrigatoriamente ser eliminado da linha de produção, mesmo que participe da formação da margem de contribuição de outro produto da mesma empresa. 3 Conceitualmente, o ponto de equilíbrio de determinado produto é atingido quando a margem de contribuição total dele atinge os custos fixos. 4 Os estoques de mercadorias, produtos e matérias-primas devem ser avaliados pelo custo de aquisição ou produção, deduzido de provisão para ajustá-lo ao valor de mercado, quando este for inferior. 5 No sistema de custeio RKW, os custos de depreciação de equipamentos e outros bens de produção devem ser apropriados aos produtos. QUESTÃO 31

Com referência aos princípios internacionais de contabilidade, julgue os itens que se seguem.

1 Segundo os princípios contábeis norte-americanos, as demonstrações contábeis geralmente refletem transações e eventos aos valores pagos ou ao valor justo, atribuídos quando ocorrerem. 2 As demonstrações contábeis presumem que a entidade reportada continuará a existir e a realizar seus ativos e a liquidar seus passivos no curso normal das operações. 3 É geralmente preferível a apresentação das demonstrações contábeis comparativas para mais de um exercício, sendo esta uma regra obrigatória a ser seguida pelas companhias de capital aberto registradas na Securities and Exchange Commission (SEC). 4 A demonstração de fluxos de caixa fornece informações sobre entradas e saídas de dinheiro em um determinado período, classificando-as em origens e aplicações operacionais, não- operacionais e extraordinárias, evidenciando, obrigatoriamente, o fluxo de entradas das operações pelo método direto. 5 Os ajustes de exercícios anteriores são registrados diretamente no resultado do período, e a reelaboração das demonstrações contábeis de exercícios anteriores não é requerido.

QUESTÃO 32

No que se refere a contabilidade tributária, julgue os itens abaixo.

1 As aplicações de disponibilidades pelas companhias mercantis, no mercado financeiro, sofrem a retenção do imposto de renda na fonte sobre os rendimentos produzidos, a qual é registrada como despesa, em confronto com a receita financeira, em respeito ao regime de competência. 2 O PIS/PASEP e a COFINS são tributos federais e incidem apenas sobre a receita de vendas de bens e serviços das empresas. 3 Nas aquisições de ativo imobilizado proveniente de outros estados por empresas com saídas sujeitas a esse tributo, é devido o imposto referente ao diferencial de alíquotas na maioria dos estados brasileiros, e o crédito é passível de compensação, em 48 parcelas mensais, com o ICMS devido sobre as saídas. 4 Na apuração do efeito marginal no resultado líquido, de uma transação que envolva receitas tributadas e despesas dedutíveis, devem ser consideradas as despesas de imposto de renda de pessoa jurídica e a contribuição social sobre o lucro líquido incidentes sobre o resultado antes desses tributos. 5 O ICMS incidente na importação de mercadorias para revenda sujeita a esse tributo deve entrar no custo das unidades estocadas.

QUESTÃO 33

Há diversas classificações possíveis para custos. Entre as mais relevantes, de acordo com sua função administrativa, estão

- custos de fabricação (produção) — vinculados ao processo produtivo —, que podem ser divididos em material direto, mão-de-obra direta e custos indiretos;

- custos não-vinculados à fabricação (administrativos) — decorrentes das atividades de apoio —, que podem ser as despesas de vendas (despesas associadas à obtenção de vendas e à entrega do produto) ou despesas gerais e administrativas.

Acerca do assunto objeto do texto acima, julgue os itens a seguir.

1 O sistema de custeio direto ou variável considera, no custo dos produtos e serviços, os custos diretos e indiretos, fixos e variáveis. 2 O sistema de custeio por absorção considera, no custo dos produtos e serviços, os custos de fabricação e os administrativos. 3 A energia elétrica consumida pelos pontos de luz da fábrica normalmente é considerada como um custo direto. 4 Utilizar melhor a capacidade instalada ou reduzir a ociosidade significa reduzir o custo fixo por produto (unitário). 5 O custo de processamento de dados de uma indústria de calçados deve ser considerado como um custo de fabricação.

UnB / CESPE – MJ / DPF / ANP / DRS Concurso Público – Aplicação: 19/1/ Cargo: Perito Criminal Federal / Área 1 – Ciências Contábeis – 4 / 10 É permitida a reprodução, desde que citada a fonte.

QUESTÃO 34

Considerando a legislação pertinente, julgue os itens a seguir, relativos às contabilidades em moeda constante, fiscal e societária.

1 Uma mercadoria cujo valor de venda líquida tenha de ser R$ 100,00 terá como preço de venda R$ 125,00, caso o ICMS a ser incluído no preço seja de 25%. 2 Na conversão de demonstrações contábeis para moeda estrangeira, todos os princípios contábeis do país a que se destinam as demonstrações devem ser considerados sempre que a sua não- adoção trouxer efeitos relevantes na avaliação da empresa e do seu resultado. 3 Pelas novas disposições da Lei das S.A., os lucros que não forem destinados, em cada exercício, para lucros retidos ou reservas legal, estatutária, para contingências e lucros a realizar deverão ser distribuídos como dividendos. 4 Considerando as vendas e os índices de preços apresentados abaixo, o valor total de vendas do primeiro semestre, em moeda de junho de 2001, seria de R$ 63.708,80.

vendas do primeiro semestre de 2001 (em R$) janeiro fevereiro março abril maio junho total 10.000 10.200 11.000 9.800 9.500 11.000 61.

índice geral de preços janeiro fevereiro março abril maio junho 100 101 102 104 105 107

5 Os componentes do ativo e passivo, as receitas e as despesas de uma sociedade controlada em conjunto, em função de operação de joint venture ou não, deverão ser agregados às demonstrações contábeis consolidadas das investidoras, na proporção da participação de cada uma dessas investidoras no capital social da sociedade controlada em conjunto.

RASCUNHO

QUESTÃO 35

Considerando a Lei das S.A. e as alterações nela recentemente introduzidas, julgue os itens a seguir.

1 O dividendo mínimo obrigatório de uma S.A., caso o estatudo seja omisso, será de 50% do lucro líquido do exercício, deduzido da reserva legal e da reserva de contingências e acrescido da reversão da reserva de contingências que tiver sido realizada. 2 Os lucros registrados na reserva de lucros a realizar, quando realizados e se não tiverem sido absorvidos por prejuízos, deverão ser acrescidos ao primeiro dividendo declarado após a realização. 3 O resultado líquido positivo da equivalência patrimonial não é base para a formação da reserva de lucros a realizar. 4 Nenhuma companhia aberta pode distribuir dividendos em valor inferior ao mínimo obrigatório. 5 A reserva de contingências objetiva compensar, em exercício futuro, a diminuição do lucro decorrente de perda julgada provável, cujo valor possa ser estimado.

QUESTÃO 36

A Instrução Normativa n.º 1, de 6 de abril de 2001, que define diretrizes, princípios, conceitos e aprova normas técnicas para a atuação do Sistema de Controle Interno do Poder Executivo Federal estabelece que “Procedimento de auditoria é o conjunto de verificações e averiguações previstas em um programa de auditoria, que permite obter evidências ou provas suficientes e adequadas para analisar as informações necessárias à formulação e fundamentação da opinião por parte do Sistema de Controle Interno do Poder Executivo Federal. Trata-se, ainda, do mandamento operacional efetivo, são as ações necessárias para atingir os objetivos nas normas auditoriais. Também chamado de comando, o Procedimento representa a essência do ato de auditar, definindo o ponto de controle sobre o qual se deve atuar.”

A citada instrução define como técnicas de auditoria o(a)

1 confirmação externa, que consiste na verificação junto a fontes externas ao auditado, da fidedignidade das informações obtidas internamente. 2 análise documental, que consiste na verificação dos registros constantes de controles regulamentares, relatórios sistematizados, mapas e demonstrativos formalizados, elaborados de forma manual ou por sistemas informatizados. 3 observação das atividades e condições, exame usado para testar a efetividade dos controles, particularmente daqueles relativos à segurança de quantidades físicas ou qualidade de bens tangíveis; a evidência é coletada sobre itens tangíveis. 4 corte das operações, que se efetua mediante o corte interruptivo das operações ou transações para apurar, de forma seccionada, a dinâmica de um procedimento, representando a “fotografia” do momento-chave de um processo. 5 rastreamento, investigação minuciosa, com exame de documentos, setores, unidades, órgãos e procedimentos interligados, visando dar segurança à opinião do responsável pela execução do trabalho sobre o fato observado.

UnB / CESPE – MJ / DPF / ANP / DRS Concurso Público – Aplicação: 19/1/ Cargo: Perito Criminal Federal / Área 1 – Ciências Contábeis – 6 / 10 É permitida a reprodução, desde que citada a fonte.

QUESTÃO 41

Em determinado estado da federação, o presidente de uma entidade da administração federal foi formalmente comunicado pelo controle interno de que ocorrera desvio de R$ 50.000,00 de recursos públicos em um processo de compras. Como o responsável pelo desvio fora nomeado por indicação pessoal do governador do estado, o presidente da entidade chamou o funcionário e disse-lhe que o ato praticado por ele tinha sido descoberto e que ele deveria devolver o dinheiro. O funcionário alegou que tinha cometido o ato para pagar uma cirurgia urgente de sua mãe e que, tão logo possível, iniciaria a devolução do dinheiro, mas o faria em parcelas pequenas, de acordo com suas possibilidades. Diante dessas alegações, o presidente da entidade e o responsável pelo controle interno decidiram silenciar sobre o fato e aguardar a devolução dos recursos. Transcorrido um ano, o funcionário que desviou os recursos foi morar em outro país, em local ignorado. O presidente da entidade, então, instaurou sindicância para apurar os fatos, que concluiu pela abertura de processo de tomada de contas especial.

Acerca dessa situação hipotética e da legislação pertinente, julgue os itens subseqüentes.

1 O responsável pelo controle interno, ao tomar conhecimento da ilegalidade, deveria ter adotado as medidas necessárias para assegurar o exato cumprimento da lei; como não o fez, passou a ser solidariamente responsável pelo débito perante o Tribunal de Contas da União (TCU). 2 O presidente da entidade deveria, ao tomar conhecimento do fato, ter instaurado imediatamente processo de tomada de contas especial. 3 O TCU poderia, a qualquer tempo, determinar a instauração de tomada de contas especial, independentemente de quaisquer medidas administrativas internas e judiciais, adotadas, se entendesse que o fato motivador possuía relevância para ensejar a apreciação por seus órgãos colegiados. 4 A tomada de contas especial, quando concluída, tem de ser independentemente da extensão do débito envolvido, imediatamente encaminhada ao TCU. 5 Os valores a serem ressarcidos ao Tesouro Nacional, em caso de condenação de responsáveis, serão atualizados monetariamente e acrescidos de juros de mora e de atualização monetária a contar do dia primeiro de janeiro do exercício financeiro subseqüente ao da data do próprio evento ou, se desconhecida, da ciência do fato pela administração. QUESTÃO 42

O Programa Combate ao Crime Organizado é parte do Plano Plurinaual para o período 2000-2003 e suas principais ações são as seguintes:

- sistema nacional de controle de armas de fogo;

- formação de quadros da polícia federal;

- campanhas para a prevenção e repressão do crime organizado;

- operações de caráter sigiloso.

No contexto da técnica orçamentária brasileira, esse é um programa

1 de gestão de políticas públicas. 2 que tem como órgão responsável o Ministério da Justiça. 3 que se tem desdobrado nas leis orçamentárias anuais em quatro programas, correspondentes às suas ações previstas na Lei do Plano Plurianual. 4 que deve constar da lei orçamentária anual de todos os entes federativos do país no período de 2000 a 2003. 5 que será desdobrado em subtítulos no orçamento.

QUESTÃO 43

A administração pública prevê, em determinadas situações, a utilização de uma sistemática especial para realizar despesas que, por sua natureza ou urgência, não possam aguardar o processo normal da execução orçamentária. Denomina-se suprimento de fundos a modalidade de pagamento de despesa permitida em casos excepcionais e somente quando sua realização não possa subordinar-se ao processo normal de atendimento por via de ordem bancária. Acerca dessa modalidade de pagamento de despesa, julgue os itens a seguir.

1 Essa modalidade de execução de despesa consiste na entrega de numerário a servidor para a realização de despesa precedida de empenho na dotação própria, que, por sua natureza ou urgência, não possa subordinar-se ao processo normal da execução orçamentária e financeira. É o equivalente ao fundo de caixa das empresas privadas para fazer frente às pequenas despesas do dia-a-dia. 2 Admitir-se-á, na hipótese de concessão de suprimento de fundos para atender a aquisição de material de consumo e obtenção de serviços simultaneamente, que a despesa seja classificada no elemento econômico de maior predominância dos gastos. 3 Não podem ser atendidas por meio de suprimento de fundos as despesas com serviços que exijam pronto pagamento em espécie. 4 O ato de concessão do suprimento de fundos deverá conter, entre outras informações, nome, CPF, cargo ou função do servidor a quem será entregue o numerário, bem como a indicação da unidade orçamentária ou administrativa de sua lotação. 5 Atendendo ao princípio de segregação de funções, é vedada a concessão de suprimento de fundos a servidor que, em qualquer hipótese, tenha a seu cargo a guarda ou utilização do material a adquirir. QUESTÃO 44

A Lei de Diretrizes Orçamentárias (LDO) é o instrumento que a Constituição da República de 1988 instituiu para fazer a transição entre o planejamento estratégico e as leis orçamentárias anuais. Acerca do processo de elaboração da LDO no governo federal, julgue os itens abaixo.

1 O Congresso Nacional deverá devolvê-la para sanção até o encerramento da sessão legislativa, que não será concluída sem a aprovação do projeto. 2 No Congresso, o projeto de LDO poderá receber emendas, desde que compatíveis com o plano plurianual, que serão apresentadas na Comissão Mista de Planos, Orçamentos Públicos e Fiscalização (CMPOF), onde receberão parecer, sendo apreciadas pelas duas Casas, na forma do regimento comum. 3 O presidente da República poderá enviar mensagem ao Congresso Nacional para propor modificações no projeto de LDO, enquanto não tiver sido iniciada a votação, no plenário daquela Casa legislativa, da parte cuja alteração é proposta. 4 No Congresso, o projeto de LDO poderá receber emendas apenas dos parlamentares que são membros titulares da CMPOF. 5 O presidente da República deve enviar o projeto anual de LDO até seis meses antes do encerramento do exercício financeiro.

UnB / CESPE – MJ / DPF / ANP / DRS Concurso Público – Aplicação: 19/1/ Cargo: Perito Criminal Federal / Área 1 – Ciências Contábeis – 7 / 10 É permitida a reprodução, desde que citada a fonte.

QUESTÃO 45

No que concerne às responsabilidades dos dirigentes e demais usuários de recursos públicos, bem como quanto ao julgamento e às penalidades aplicáveis às infrações previstas na legislação pertinente, julgue os seguintes itens.

1 Deixar de ordenar a redução do montante da dívida consolidada, nos prazos estabelecidos em lei, quando o montante ultrapassar o valor resultante da aplicação do limite máximo fixado pelo Senado Federal, tornou-se crime punível com até dois anos de reclusão. 2 Constitui crime de responsabilidade contra as leis de finanças públicas deixar de divulgar ou de enviar ao Poder Legislativo e ao tribunal de contas o relatório de gestão fiscal, nos prazos e condições estabelecidos em lei. 3 Constitui infração administrativa contra as leis de finanças públicas ordenar ou autorizar a assunção de obrigação, nos dois últimos quadrimestres do último ano do mandato ou legislatura, cuja despesa não possa ser paga no mesmo exercício financeiro ou, caso reste parcela a ser paga no exercício seguinte, que não tenha contrapartida suficiente de disponibilidade de caixa. 4 Prestar garantia em operação de crédito sem que tenha sido constituída contragarantia em valor igual ou superior ao valor da garantia prestada, na forma da lei, é crime punível com pena de três meses a um ano de detenção. 5 A lei prevê que aos presidentes — e respectivos substitutos, quando no exercício da Presidência — dos tribunais superiores, dos tribunais de contas, dos tribunais regionais federais, dos tribunais do trabalho e eleitorais, dos tribunais de justiça e de alçada dos estados e do Distrito Federal e aos juízes diretores de foro ou com função equivalente no primeiro grau de jurisdição aplicam-se as mesmas normas acerca de crimes de responsabilidade aplicáveis ao presidente do Supremo Tribunal Federal.

QUESTÃO 46

O SIAFI é o principal instrumento de gestão da Secretaria do Tesouro Nacional (STN). A STN, por intermédio do SIAFI, realiza o acompanhamento e o controle de toda a execução orçamentária e financeira do governo federal. Esse sistema, com a utilização de técnicas eletrônicas de tratamento de dados, busca a realização da execução orçamentária, financeira e patrimonial, de forma integrada, procurando minimizar custos, a par de incrementar a eficiência na gestão dos recursos alocados no Orçamento Geral da União. Os princípios e instrumentos de segurança do SIAFI incluem

1 procedimento que permite identificar os operadores que efetuaram qualquer acesso à base de dados, mantendo registrados o número do CPF do operador, a hora e a data de acesso, a unidade a que ele pertence, o número do terminal utilizado, as informações consultadas e o cadastrador que o habilitou. 2 a inalterabilidade das informações de todos os documentos nele incluídos, após sua contabilização. 3 determinação para que o acesso às suas informações seja feito por usuários devidamente cadastrados e habilitados, por meio do Sistema SENHA, de acordo com o que determina norma específica. 4 a responsabilização integral do operador pelo uso do sistema sob a sua senha, obrigando-o a responder, em todas as instâncias, pelas conseqüências das ações ou omissões de sua parte que possam pôr em risco ou comprometer a exclusividade de conhecimento de sua senha, ou das transações a que tenha acesso. 5 conformidade de operadores, a ser realizada pela STN, com periodicidade mensal.

QUESTÃO 47

Julgue os seguintes itens.

1 Se de uma mistura homogênea formada por 102 L de gasolina e 30 L de álcool retira-se uma certa quantidade contendo 10 L de álcool, então, em litros, a quantidade retirada da mistura é igual à metade da que sobrou. 2 Se uma pessoa adquire uma mercadoria dando R$ 3.000,00 de entrada e, 45 dias após, quita a dívida pagando R$ 1.080,00 de juros à taxa anual de juros simples de 96%, então essa mercadoria foi vendida por mais de R$ 13.500,00. 3 Se um banco paga uma taxa nominal de juros compostos de 10% a.a. e a capitalização é semestral, então a taxa efetiva anual é superior a 10%. 4 Considere que, utilizando o desconto comercial simples (por fora), um título de valor final de R$ 20.000,00 foi descontado por um cliente faltando 4 meses para seu vencimento, em um banco que cobra a taxa de juros de 60% a.a. Nessa situação, a taxa real de custo para o cliente foi de 25% ao quadrimestre. 5 Sabe-se que aplicando R$ 10.000,00 por 3 anos a uma taxa de juros compostos de 30% a.a. obtém-se um montante igual a R$ 21.970,00. Nesse caso, para se obter o mesmo montante aplicando-se a mesma quantia pelos mesmos 3 anos, mas com os juros sendo compostos semestralmente, a taxa de juros semestral deve ser de 15%.

RASCUNHO

UnB / CESPE – MJ / DPF / ANP / DRS Concurso Público – Aplicação: 19/1/ Cargo: Perito Criminal Federal / Área 1 – Ciências Contábeis – 9 / 10 É permitida a reprodução, desde que citada a fonte.

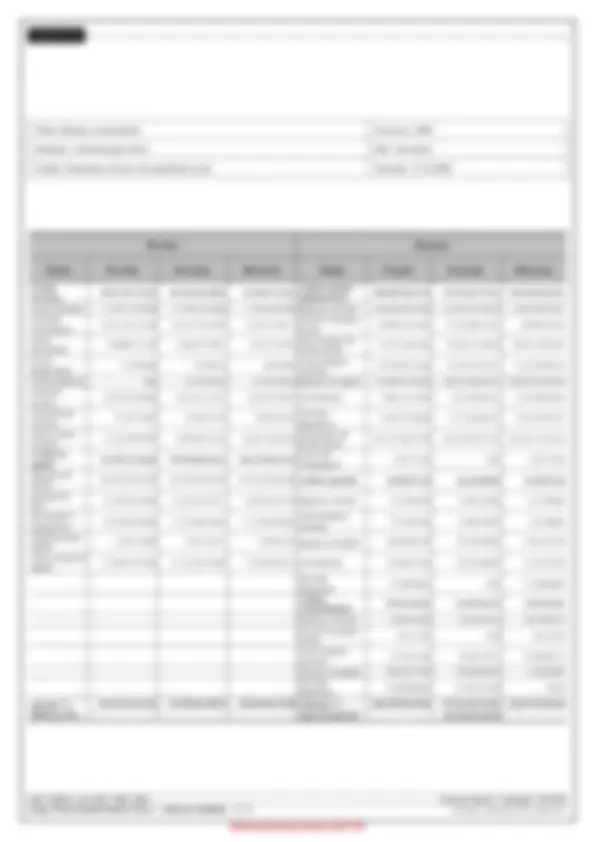

QUESTÃO 50

Título: Balanço orçamentário Exercício: 2000

Subtítulo: Administração direta Mês: Dezembro

Gestão: Orçamentos fiscal e da seguridade social Emissão: 31/12/

Receitas Despesas

Títulos Previsão Execução Diferença Títulos Fixação Execução Diferença

receitas correntes 198.417.067.611,00^ 182.260.194.388,58^ 16.156.873.222,^

créditos inicial e suplementares 880.890.928.667,00^ 470.342.363.271,64^ 410.548.565.395, receita tributária 77.237.117.581,00 77.770.131.218,60 • 533.013.637,60 despesas correntes 164.678.831.991,00 121.091.337.238,33 43.587.494.752, receita de contribuições 86.415.301.353,00^ 82.252.519.422,89^ 4.162.781.930,^

pessoal e encargos sociais 38.028.954.356,00^ 37.619.864.619,04^ 409.089.736, receita patrimonial 7.090.001.911,00^ 6.466.627.380,81^ 623.374.530,^

juros/encargos da dívida interna 77.327.276.425,00^ 38.305.118.390,98^ 39.022.158.034, receita agropecuária 1.139.600,00^ 478.969,94^ 660.630,^

outras despesas correntes 49.322.601.210,00^ 45.166.354.228,31^ 4.156.246.981, receita industrial 0,00 23.333.028,42 • 23.333.028,42 despesas de capital 716.209.813.879,00 349.251.026.033,31 366.958.787.845, receita de serviços 10.259.870.506,00^ 8.814.275.337,45^ 1.445.595.168,55^ investimentos^ 5.300.474.162,00^ 2.945.584.056,32^ 2.354.890.105, transferências correntes

97.243.765,00 38.546.811,09 58.696.953,91 inversões financeiras

3.536.233.160,00 2.517.482.601,65 1.018.750.558,

outras receitas correntes 17.316.392.895,00^ 6.894.282.219,38^ 10.422.110.675,^

amortização da dívida interna 707.373.106.557,00^ 343.787.959.375,34^ 363.585.147.181, receitas de capital 762.599.276.550,00^ 395.920.068.196,62^ 366.679.208.353,^

reserva de contingência 2.282.797,00^ 0,00^ 2.282.797, operações de crédito 704.999.709.024,00^ 347.983.444.055,80^ 357.016.264.968,20^ créditos especiais^ 218.668.937,00^ 164.120.000,00^ 54.548.937, alienação de bens 19.529.958.556,00^ 14.501.853.478,71^ 5.028.105.077,29^ despesas correntes^ 37.720.302,00^ 35.869.302,00^ 1.851.000, amortização e empréstimos 10.556.823.026,00^ 11.701.888.964,68^ •^ 1.145.065.938,^

outras despesas correntes 37.720.302,00^ 35.869.302,00^ 1.851.000, transfêrencia de capital 13.807.349,00^ 10.597.507,55^ 3.209.841,45^ despesas de capital^ 180.948.635,00^ 128.250.698,00^ 52.697.937, outras receitas de capital 27.498.978.595,00^ 21.722.284.189,88^ 5.776.694.405,12^ investimentos^ 159.648.635,00^ 128.250.698,00^ 31.397.937, inversões financeiras 21.300.000,00^ 0,00^ 21.300.000, créditos extraordinários 459.432.665,00^ 414.553.061,18^ 44.879.603, despesas correntes 72.600.128,00 36.267.032,24 36.333.095, pessoal e encargos sociais 463.214,00^ 0,00^ 463.214, outras despesas correntes 72.136.914,00^ 36.267.032,24^ 35.869.881, despesas de capital 386.832.537,00^ 378.286.028,94^ 8.546.508, inversões financeiras 252.000.000,00^ 251.999.214,00^ 786, subtotal ( 1 ) déficit parcial

961.016.344.161,00 578.180.262.585,20 382.836.081.575,80 (^) subtotal ( 1 ) 881.569.030.269,00 470.921.036.332,82 410.647.993.936, superávit parcial 107.259.226.252,

UnB / CESPE – MJ / DPF / ANP / DRS Concurso Público – Aplicação: 19/1/ Cargo: Perito Criminal Federal / Área 1 – Ciências Contábeis – 10 / 10 É permitida a reprodução, desde que citada a fonte.

Receitas Despesas

Títulos Previsão Execução Diferença Títulos Fixação Execução Diferença

movimentação de crédito

movimentação de crédito repasse • 82.631.602.949,93 • 69.322.772.042,10 • 13.308.830.907,83 créditos inicial esuplementares • 3.211.020.430,86 1.209.002.575,04 • 4.420.023.005, autorizado • 79.447.313.892,00 0,00 • 79.447.313.892,00 despesas correntes • 2.526.938.817,23 312.203.181,76 • 2.839.141.998, descentralizado •^ 3.184.289.057,93^ 0,00^ •^ 3.184.289.057,93^ pessoal e encargossociais •^ 10.085.188,99^ 101.503.255,56^ •^ 111.588.444,

sub • repasse 0,00 119.850.635,95 • 119.850.635,95 juros/encargos dadívida inerna • 37.681.985,08 28.366.074,30 • 66.048.059, outras despesas correntes •^ 2.479.171.643,16^ 182.333.851,90^ •^ 2.661.505.495, despesas de capital • 684.081.613,63 896.799.393,28 • 1.580.881.006, investimentos • 12.550.462,33 697.461.949,42 • 710.012.411, inversões financeiras •^ 623.455.193,04^ 179.175.806,96^ •^ 802.631.000, amortização da dívida interna •^ 48.075.958,26^ 20.161.636,90^ •^ 68.237.595, créditos especiais 17.044.929,68 17.044.929,68 0, despesas correntes 14.028.829,68 14.028.829,68 0, outras despesas correntes 14.028.829,68^ 14.028.829,68^ 0, despesas de capital 3.016.100,00^ 3.016.100,00^ 0, investimentos 3.016.100,00 3.016.100,00 0, créditos extraordinários

9.686.443,25 49.298.346,72 • 39.611.903,

despesas correntes 8.675.077,89^ 42.533.296,61^ •^ 33.858.218, pessoal e encargos sociais 0,00^ 463.214,00^ •^ 463.214, outras despesas correntes 8.675.077,89^ 42.070.082,61^ •^ 33.395.004, despesas de capital 1.011.365,36 6.765.050,11 • 5.753.684, investimentos 1.011.365,36^ 6.765.050,11^ •^ 5.753.684, subtotal (2) • 82.631.602.949,93 • 69.202.921.406,15 • 13.428.681.543,78 subtotal (2) • 3.184.289.057,93 1.275.345.851,44 • 4.459.634.909, déficit parcial 70.478.267.257,59 superávit parcial total (1 + 2) déficit total

878.384.741.211,07 508.977.341.179,05 369.407.400.032,02 total (1 + 2) 878.384.741.211,07 472.196.382.184,26 406.188.359.026, superávit total 36.780.958.994,

No balanço orçamentário apresentado,

1 a classificação das receitas está em desacordo com a definida pela legislação vigente à época da elaboração do balanço. 2 está faltando a apresentação das despesas sob a óptica da classificação funcional. 3 está faltando a apresentação das receitas sob a óptica da classificação por fontes. 4 há erros de cálculo no item referente a créditos especiais de movimentação de crédito. 5 há erros de valores no item referente à execução de despesas correntes de créditos inicial e suplementares.

RASCUNHO