Baixe Comparativo de Regimes Tributários: Lucro Real, Presumido e Simples Nacional e outras Teses (TCC) em PDF para Contabilidade, somente na Docsity!

Campus Toledo

PLANEJAMENTO TRIBUTARIO

Curso: Ciências Contábeis

Série: 4º Ano

Toledo-Pr

PLANEJAMENTO TRIBUTÁRIO

RELATÓRIO DE CONCLUSÃO DO ESTUDO DE CASO

Relatório de conclusão do estudo de caso,

comparando os efeitos das modalidades tributárias

Lucro Real, Lucro Arbitrado e Simples Nacional,

nos resultados operacionais da empresa RICCES

STILO MATERIAIS PARA CONSTRUÇÃO LTDA

ME, utilizado como avaliação na disciplina de

Estágio Supervisionado, 4.º ano do curso de

Ciências Contábeis da Universidade Paranaense,

Campus Toledo-Pr.

Toledo- PR

Agosto de 2010

1. EMPRESA OBJETO DE ESTUDO

A empresa RICCES STILO MATERIAIS PARA CONSTRUÇÃO LTDA

ME, atuando na atividade de comércio varejista de materiais de construção desde

a data de 12 de Julho de 2001, apresentando um ótimo conceito perante aos seus

clientes e fornecedores, tem por necessidade apurar se o regime de tributação o

qual está enquadrada apresenta-se como a opção em que apresenta a maior

economia de tributos sem ferir os dispostos no CTN (Código de Tributação

Nacional).

2. CARACTERISTICAS DA EMPRESA

A empresa RICCES STILO MATERIAIS PARA CONSTRUÇÃO LTDA

ME constituída na data de 10 de Janeiro de 1999, inicialmente com a atividade de

confecções e estamparia de camisetas. Tendo a oportunidade de ampliação de

suas receitas alterou sua atividade para comércio varejista de materiais para

construção, o qual atua até os dias atuais.

3. CLIENTES E FORNECEDORES

A eficiência e o conceito apresentado pela organização é refletida pelos

seus clientes e fornecedores apresentamos a seguir 3 (três) clientes:

- DM CONSTRUTORA DE OBRAS;

- CONSTRUTORA CIDADE BELA;

- COAMO AGROINDUSTRIAL COOPERATIVA;

A importância concedida aos clientes também deverá ser de forma

equivalente aos fornecedores, pois estes são fundamentais para garantia da

qualidade dos produtos comercializados, já que será importante a qualidade

oferecida por estes assim como os custos de aquisição, itens que influenciam

diretamente na comercialização e fidelização dos clientes.

4. PLANEJAMENTO TRIBUTÁRIO APLICADO NA EMPRESA OBJETO

DE ESTUDO DE CASO

A aplicação dos conceitos de planejamento tributário delineados pelo CTN

(Código Tributário Nacional), na empresa tem por objetivo apresentar o resultado

e fazer a comparação entre os regimes de tributação de LUCRO PRESUMIDO,

LUCRO REAL e o SIMPLES NACIONAL.

Planejamento tributário está diretamente ligado ao fator “eficiência”, pois

de acordo com a legislação delineada pelos artigos que compõe o CTN (Código

Tributário Nacional), as organizações empresariais podem optar por 3 (Quatro)

regimes de tributação que são Lucro Presumido, Lucro Real e Simples Nacional,

respeitando as características pertinentes a cada regime e atividade exercida, e

ainda estão sujeitos a serem enquadrados no regime de tributação de Lucro

Arbitrado, conforme Art. 530 do RIR/99.

Para realizarmos o planejamento tributário na empresa RICCES STILO

MATERIAIS PARA CONSTRUÇÃO LTDA ME apresentamos dados que

comprovam através de informações consistentes que o contador não deve apenas

comportar-se como mero registrador dos fatos contábeis, mas também como

agente que possa conceder orientação para que os atos administrativos possam

ser realizados de forma que auxilie os sócios e administradores visando atingir

seus objetivos que são maximizar seus lucros e dar continuidade a empresa.

As informações consideram-se consistentes, pois, segundo o gerente geral

da empresa Sr. EVANDRO MAURICIO RICHARTZ os relatórios contábeis

apresentados pelo contador da empresa condizem com a real situação empresa

permitindo uma analise detalhada.

do faturamento, quanto nas atividades permitidas a esta opção sendo também a

melhor forma de “Elisão Fiscal”.

5. APRESENTAÇÃO DOS CÁLCULOS SOBRE OS IMPOSTOS

A apresentação dos cálculos a serem demonstrados a seguir utilizamos

como base o ano de 2009 baseados nas demonstrações contábeis apresentadas

pelo contador, e que são dados do objeto do presente estudo de caso conforme

segue.

Quadro 1 – Apuração do resultado mensal da empresa Ricces Stilo Materiais para

Construção Ltda ME. Referente ao ano de 2009

Jan/09 R$ fev/09 R$ mar/09 R$ abr/09 R$ mai/09 R$ jun/09 R$

RECEITA BRUTA 68.587,54 111.152,10 83.658,57 88.004,29 79.875,42 83.899, VENDA MERCADORIAS 68.587,54 111.152,10 83.658,57 88.004,29 79.875,42 83.899, Venda Merc. Trib. 48.275,89 90.564,10 52.956,67 76.138,89 62.966,07 73.833, Venda Merc. Subst. Trib ICMS 20311,65 20.588,00 30.701,90 11.865,40 16.909,35 10.065, IMPOSTOS 5.089,10 8.503,04 6.677,90 7.023,72 6.235,76 6.724, (-) Simples 5.089,10 8.503,04 6.677,90 7.023,72 6.235,76 6.724, (=) RECEITA LÍQUIDA 63.498,44 102.649,06 76.980,67 80.980,57 73.639,66 77.174, CMV 58.299,41 94.479,29 71.109,79 74.803,65 67.894,11 71.314, CMV Apurado no Mês 58.299,41 94.479,29 71.109,79 74.803,65 67.894,11 71.314, (=) LUCRO BRUTO 5.199,03 8.169,77 5.870,88 6.176,92 5.745,55 5.860, DESPESAS OPERACIONAIS 13.739,85 12.196,23 11.557,49 12.371,67 12.296,58 11.975, DESPESAS TRABALHISTAS 10.449,45 9.505,26 8.360,65 8.406,39 8.498,96 7.929, Salários e Ordenados 8.383,60 7.552,05 7.317,87 7.357,20 7.873,46 7.345, Despesas com FGTS 936,46 836,81 577,78 584,19 625,50 583, Pró-Labore 415,00 465,00 465,00 465,00 0,00 0, 13º Salário 42,17 95,84 0,00 0,00 0,00 0, Férias 672,22 555,56 0,00 0,00 0,00 0, DESPESAS ADM. 190,97 190,97 246,97 246,97 246,97 246, Serviços Profissionais 190,97 190,97 246,97 246,97 246,97 246, Material de Expediente 0,00 0,00 0,00 0,00 0,00 0, Fretes e Carretos 0,00 0,00 0,00 0,00 0,00 0, Despesas com Veículos 2.500,00 2.500,00 2.500,00 2.500,00 2.500,00 2.500, Combustíveis e Lubrificantes 0,00 0,00 0,00 0,00 0,00 0, Depreciação Veículos 2.500,00 2.500,00 2.500,00 2.500,00 2.500,00 2.500, Depreciações/ Amortizações 0,00 0,00 0,00 0,00 0,00 0, Depreciações/Amortizações 0,00 0,00 0,00 0,00 0,00 0, DESPESAS TRIBUTÁRIAS 0,00 0,00 0,00 0,00 0,00 0, Impostos e Taxas 0,00 0,00 0,00 0,00 0,00 0, DESPESAS FINANCEIRAS 599,43 238,07 449,87 1.218,31 1.050,65 1.299, Despesas Bancárias Diversas 587,16 173,77 362,87 1.050,65 1.031,97 1.216, Juros Pagos ou Incorridos 12,27 64,30 87,00 23,95 18,68 82, LUCRO OPERACIONAL (8.540,25) (4.026,46) (5.686,61) (6.194,75 (6.551,03) (6.114,83) RECEITAS NÃO OPERAC. 0,00 0,00 0,00 0,00 0,00 0, Receitas Apl. Financeiras 0,00 0,00 0,00 0,00 0,00 0, Bonificações recebidas 0,00 0,00 0,00 0,00 0,00 0, L. LÍQUIDO ANTES DO IRPJ (8.540,25) (4.026,46) (5.686,61) (6.194,75) (6.551,03) (6.114,83)

Fonte: Balancetes de Verificação Ricces Stilo Materiais para Construção Ltda Me 2009 (continua)

Quadro 1 – Apuração do resultado mensal da empresa Ricces Stilo Materiais para

Construção Ltda ME. Referente ao ano de 2009 (continuação)

6. DESENVOLVIMENTO DOS CÁLCULOS PELO REGIME DE LUCRO

PRESUMIDO

- I – PIS: Aplica-se a alíquota de 0,65 (zero vírgula sessenta e cinco por cento)

sobre o faturamento mensal, sem o benefício de obter-se de créditos sobre

IV – CSLL: Aplica-se a alíquota de 9% (nove por cento) sobre a presunção de lucro de

V – ICMS: Calculado conforme tabelas do RICMS do estado do Paraná, onde aplica-se

o percentual de 18% sobre as mercadorias vendidas com tributação normal e credita-se

do icms das compras efetuadas no mês com tributação normal conforme alíquota de

ICMS 50.038,13 36,

CSLL 11.045,43 7,

IRPJ 12.272,70 8,

INSS 27.719,95 20,

TOTAL 138.405,52 100,

7. DESENVOLVIMENTO DOS CÁLCULOS PELO REGIME DE LUCRO REAL

I – PIS: Aplica-se a alíquota de 1,65% (um vírgula sessenta e cinco por cento) sobre

o faturamento mensal, podendo ser feitas deduções da base de cálculo da receita sobre

alguns pagamentos feitos a outras pessoas jurídicas, diretamente ligados à produção de

serviços na mesma proporção de percentuais de aplicação do imposto.

Quadro 9 – Cálculo do PIS devidos no regime Lucro Real Exercício 2009

Janeiro Fevereiro Março Abril Maio Junho

Faturamento 68.587,54 111.152,10 83.658,57 88.004,29 79.875,42 83.899,

Compras 96.025,45 71.027,38 26.965,18 80.864,19 35.377,96 63.483,

Débito Vendas 1.131,70 1.834,01 1.380,37 1.452,07 1.317,95 1.384,

Crédito Compras 1.584,42 1.171,96 444,93 1.334,26 583,74 1.047,

Crédito Anterior 0,00 452,72 0,00 0,00 0,00 0,

PIS a Recolher 0,00 209,33 935,44 117,81 734,21 336,

Julho Agosto Setembro Outubro Novembro Dezembro

Faturamento 83.623,11 80.489,23 89.235,52 89.873,26 80.198,84 84.121,

Compras 59.633,23 62.286,53 60.667,00 42.973,72 59.629,21 59.730,

Débito Vendas 1.379,79 1.328,08 1.472,39 1.482,91 1.323,28 1.388,

Crédito Compras 983,95 1.027,73 1.001,01 709,07 983,89 985,

Crédito Anterior 0,00 0,00 0,00 0,00 0,00 0,

PIS a Recolher 395,84 300,35 536,95 773,84 339,39 402,

Fonte: Dados Pesquisa 2010.

II – COFINS: Aplica-se a alíquota de 7,6% (sete vírgula seis por cento) sobre o

faturamento mensal, podendo também ser creditados percentuais de serviços pagos nas

mesmas bases do PIS. Para os contribuintes optantes pelo regime de tributação anual, o

recolhimento dos tributos IRPJ e CSLL devem ser efetuados mensalmente, além dos

tributos PIS e COFINS nas mesmas bases já citadas anteriormente.

Quadro 10 – Cálculo da COFINS devidos no regime Lucro Real Exercício 2009

Janeiro Fevereiro Março Abril Maio Junho

Faturamento 68.587,54 111.152,10 83.658,57 88.004,29 79.875,42 83.899,

Compras 96.025,45 71.027,38 26.965,18 80.864,19 35.377,96 63.483,

Débito Vendas 4.984,66 8.447,56 6.358,06 6.688,33 6.070,54 6.376,

Crédito Compras 7.297,94 5.398,08 2.049,36 6.145,68 2.688,73 4.824,

Crédito Anterior 0,00 2.313,28 0,00 0,00 0,00 0,

Confins a Recolher 0,00 736,20 4.308,70 522,65 3.381,81 1.551,

Julho Agosto Setembro Outubro Novembro Dezembro

Faturamento 83.623,11 80.489,23 89.235,52 89.873,26 80.198,84 84.121,

Compras 59.633,23 62.286,53 60.667,00 42.973,72 59.629,21 59.730,

Débito Vendas 6.355,36 6.117,19 6.781,90 6.830,37 6.095,12 6.393,

Crédito Compras 4.532,13 4.733,78 4.610,70 3.266,01 4.531,82 4.539,

Crédito Anterior 0,00 0,00 0,00 0,00 0,00 0,

Confins a Recolher 1.823,23 1.383,41 2.171,20 3.564,36 1.563,30 1.853,

Fonte: Dados Pesquisa 2010.

III – ICMS: Calculado conforme tabelas do RICMS do estado do Paraná, onde aplica-se

o percentual de 18% sobre as mercadorias vendidas com tributação normal e credita-se

do icms das compras efetuadas no mês com tributação normal conforme alíquota de

cada produto adquirido.

Quadro 11 – Apuração do ICMS regime Lucro Real Exercício 2009

Janeiro Fevereiro Março Abril Maio Junho

Vendas Trib. Normal 48.275,89 90.564,10 52.956,67 76.138,89 62.966,07 73.833,

Vendas Subst. Trib. Icms 20.311,65 20.588,00 30.701,90 11.865,40 16.909,35 10.065,

Compras Trib. Normal 56.673,39 46.477,17 26.800,68 68.891,36 32.889,74 44.053,

Compras Subst. Trib. 39.352,06 24.550,21 164,50 11.972,83 2.488,22 19.430,

ICMS - Vendas 8.689,66 16.301,54 9.532,20 13.705,00 11.333,90 13.290,

ICMS - Compra 10.201,21 8.365,89 4.824,12 12.400,45 5.920,16 7.929,

Créditos Anteriores 0,00 1.511,55 0,00 0,00 0,00 0,

ICMS - Recolher 0,00 6.424,10 4.708,08 1.304,55 5.413,74 5.360,

Julho Agosto Setembro Outubro Novembro Dezembro

percentual de 10% (dez por cento) sobre a parcela da base de cálculo que exceder o

limite de R$ 60.000,00 (sessenta mil reais).

VI – CSLL: Aplica-se a alíquota de 9% (nove por cento) sobre a presunção de lucro de

12% sobre a receita bruta, sem limites e sem adicionais.

Quadro 13 - Demonstrativo do IRPJ e CSLL Regime Tributário Lucro Real

1º Trim. 2ºTrim. 3ºTrim. 4º Trim. Total

RECEITAS 263.398,21^ 251.778,92^ 253.347,86^ 254.193,98^ 1.022.718,

DESPESAS -37.493,57^ -36.643,63^ -38.616,07^ -85.713,19^ -198.466,

(-) INSS -6.482,11^ -6.101,59^ -6.453,47^ -8.682,78^ -27.719,

(-) ICMS -11.132,18^ -12.078,82^ -11.576,61^ -15.250,52^ -50.038,

(-) COFINS -5.044,90^ -5.456,08^ -5.377,84^ -6.981,40^ -22.860,

(-) PIS -1.144,77^ -1.188,89^ -1.233,14^ -1.515,69^ -5.082,

(-)CMV. -223.888,49^ -214.012,08^ -215.345,69^ -216.064,90^ -869.311,

(+) RECEITAS n/ OPERAC. 0,00^ 0,00^ 0,00^ 501,48^ 501,

RESULTADO -21.787,81 23.702,17 -25.254,96 -79.513,02 -150.257,

IRPJ -^ -^ -^ -^ -

CSLL -^ -^ -^ -^ -

Fonte: Dados da pesquisa, 2010

Quadro 14 – Resumo dos tributos devidos pelo regime do Lucro Real

TRIBUTOS LUCRO REAL

TRIBUTOS LUCRO

REAL REAL

VALOR DEVIDO R$ PARTICIPAÇÃO %

ICMS 50.038,13 47,

PIS 5.082,49 4,

COFINS 22.860,22 21,

INSS 27.719,95 26,

IRPJ - -

CSLL - -

TOTAL 105.700,79 100,

Fonte: Dados da pesquisa, 2010

8. DESENVOLVIMENTO DOS CÁLCULOS PELO REGIME DO SIMPLES

NACIONAL SIMPLES NACIONAL – No Simples Nacional aplica-se a alíquota, conforme o enquadramento de anexo, exposto anteriormente, sobre a receita bruta proveniente das vendas e serviços prestados, sendo esta alíquota composta por

Quadro 16– Resumo dos tributos devidos pelo regime do Simples Nacional Exercício

- Empresa Objeto de Estudo

- Características da Empresa

- Clientes e Fornecedores

- de Estudo de Caso 4. Planejamento Tributário Aplicado na Empresa Objeto

- Apresentação dos Cálculos Sobre os Impostos......................................

- Desenvolvimento dos Cálculos pelo Regime de Lucro Presumido

- Desenvolvimento dos Cálculos pelo Regime de Lucro Real

- Desenvolvimento dos Cálculos pelo Regime do Simples Nacional

- Simples Nacional 9. Comparativo entre os Regimes Lucro Presumido, Lucro Real e

- Conclusão

- Referencias Bibliográficas

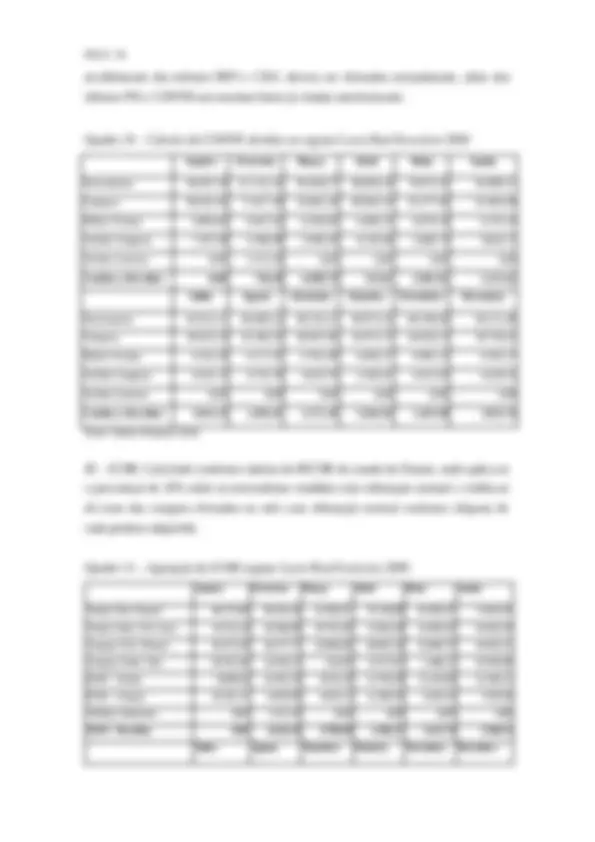

- RECEITA BRUTA 83.623,11 80.489,23 89.235,52 89.873,26 80.198,84 84.121, Jul/09 R$ Ago/09 R$ Set/09 R$ Out/09 R$ Nov/09 R$ Dez/09 R$ - VENDA MERCADORIAS 83.623,11 80.489,23 89.235,52 89.873,26 80.198,84 84.121, - Venda Merc. Trib. 71.881,81 68.725,43 74.437,12 73.516,76 66.034,34 65.072, - Venda Merc. Subst. Trib ICMS 11.741,30 11.763,80 14.798,40 16.356,50 14.164,50 19.049,

- IMPOSTOS 6.663,47 6.403,26 7.059,26 7.076,79 6.149,46 6.363,

- (-) Simples 6.663,47 6.403,26 7.059,26 7.076,79 6.149,46 6.363,

- (=) RECEITA LÍQUIDA 76.959,64 74.085,97 82.176,26 82.796,47 74.049,38 77.758, - CMV 71.079,64 68.415,85 75.850,20 76.392,28 68.169,02 71.503, - CMV Apurado no Mês 71.079,64 68.415,85 75.850,20 76.392,28 68.169,02 71.503, - (=) LUCRO BRUTO 5.880,00 5.670,12 6.326,06 6.404,19 5.880,36 6.254, - DESPESAS OPERACIONAIS 12.628,22 12.642,95 13.344,90 14.350,05 19.410,36 52.952, - DESPESAS TRABALHISTAS 8.695,56 8.929,12 8.929,12 9.035,83 15.343,02 12.686, - Salários e Ordenados 8.083,52 8.271,75 8.271,75 8.370,55 8.137,25 8.033, - Despesas com FGTS 612,04 657,37 657,37 665,28 2.244,75 635, - Pró-Labore 0,00 0,00 0,00 0,00 0,00 0, - 13º Salário 0,00 0,00 0,00 0,00 4.323,18 3.717, - Férias 0,00 0,00 0,00 0,00 634,84 0, - DESPESAS ADM. 286,65 583,46 283,46 511,39 427,87 1.592, - Serviços Profissionais 286,65 283,46 283,46 307,79 397,23 561, - Material de Expediente 0,00 300,00 0,00 0,00 0,00 0, - Fretes e Carretos 0,00 0,00 0,00 203,60 30,64 1.030, - Despesas Com Veículos 2.500,00 2.500,00 2.500,00 3.700,00 2.500,00 2.500, - Combustíveis e Lubrificantes 0,00 0,00 0,00 1.200,00 0,00 0, - Depreciação Veículos 2.500,00 2.500,00 2.500,00 2.500,00 2.500,00 2.500, - Depreciações/Amortizações 0,00 0,00 0,00 0,00 0,00 14, - Depreciações/Amortizações 0,00 0,00 0,00 0,00 0,00 14, - DESPESAS TRIBUTÁRIAS 0,00 0,00 0,00 0,00 0,00 0, - Impostos e Taxas 0,00 0,00 0,00 0,00 0,00 0, - DESPESAS FINANCEIRAS 1.146,01 630,37 932,32 1.102,83 1.139,47 36.158, - Despesas Bancárias Diversas 1.043,68 507,40 496,06 807,65 796,03 7.400, - Juros Pagos ou Incorridos 102,33 122,97 436,26 232,18 343,44 28.758, - RECEITAS NÃO OPERAC. 0,00 0,00 0,00 0,00 0,00 501, LUCRO OPERACIONAL (6.748,22) (6.972,83) (7.018,84) (7.945,86) (13.530,00) (46.697,82) - Receitas Apl. Financeiras 0,00 0,00 0,00 0,00 0,00 349, - Bonificações recebidas 0,00 0,00 0,00 0,00 0,00 152, - Fonte: Balancetes de Verificação Ricces Stilo Materiais para Construção Ltda Me L. LÍQUIDO ANTES DO IRPJ (6.748,22) (6.972,83) (7.018,84) (7.945,86) (13.530,00) (46.193,34) - Quadro 2 – Apuração do PIS regime Lucro Presumido Exercício produtos e serviços pagos. - Jan/09 68.587,54 445, MÊS RECEITA R$ VALOR PIS R$ - Fev/09 111.152,10 722,

- Mar/09 83.658,10 543,

- Abr/09 88.004,29 572,

- Mai/09 79.875,42 519,

- Jun/09 83.899,21 545,

- Jul/09 83.623,11 543,

- Ago/09 80.489,23 523,

- Set/09 89.235,52 580,

- Out/09 89.873,26 584,

- Nov/09 80.198,84 521,

- Dez/09 84.121,88 546,

- Total Anual 1.022.718,97 6.647,

- • Fonte: Dados da pesquisa,

- Jan/09 68.587,54 2.057, MÊS RECEITA R$ VALOR PIS R$

- Fev/09 111.152,10 3.334,

- Mar/09 83.658,10 2.509,

- Abr/09 88.004,29 2.640,

- Mai/09 79.875,42 2.396,

- Jun/09 83.899,21 2.516,

- Jul/09 83.623,11 2.508,

- Ago/09 80.489,23 2.414,

- Set/09 89.235,52 2.677,

- Out/09 89.873,26 2.696,

- Nov/09 80.198,84 2.405,

- Dez/09 84.121,88 2.523,

- Total Anual 1.022.718,97 30.681,

- Fonte: Dados da pesquisa,

- Quadro 4 – Apuração do IRPJ regime Lucro Presumido Exercício

- Jan/09 68.587,54 823, MÊS RECEITA R$ VALOR IRPJ R$

- Fev/09 111.152,10 1.333,

- Mar/09 83.658,57 1.003,

- 1º Trimestre/09 263.398,21 3.160,

- Abr/09 88.004,29 1.056,

- Mai/09 79.875,42 958,

- Jun/09 83.899,21 1006,

- 2º Trimestre/09 251.778,92 3.021,

- Jul/09 83.623,11 1.003,

- Ago/09 80.489,23 965,

- Set/09 89.235,52 1.070,

- 3º Trimestre/09 253.347,86 3.040,

- Out/09 89.873,26 1.078,

- Nov/09 80.198,84 962,

- Dez/09 84.121,88 1.009,

- 4º Trimestre/09 254.193,98 3.050,

- Total Anual 1.022.718,97 12.272,

- Fonte: Dados da pesquisa,

- Quadro 5 – Apuração do CSSL regime Lucro Presumido Exercício 12% sobre a receita bruta, sem limites e sem adicionais.

- Jan/09 68.587,54 740, MÊS RECEITA R$ VALOR CSSL R$

- Fev/09 111.152,10 1.200,

- Mar/09 83.658,57 903,

- 1º Trimestre/09 263.398,21 2.844,

- Abr/09 88.004,29 950,

- Mai/09 79.875,42 862,

- Jun/09 83.899,21 906,

- 2º Trimestre/09 251.778,92 2.719,

- Jul/09 83.623,11 903,

- Ago/09 80.489,23 869,

- Set/09 89.235,52 963,

- 3º Trimestre/09 253.347,86 2.736,

- Out/09 89.873,26 970,

- Nov/09 80.198,84 866,

- Dez/09 84.121,88 908,

- 4º Trimestre/09 254.193,98 2.745,

- Total Anual 1.022.718,97 11.045,

- Fonte: Dados da pesquisa,

- Quadro 6 – Apuração do ICMS regime Lucro Presumido Exercício cada produto adquirido.

- Vendas Trib. Normal 48.275,89 90.564,10 52.956,67 76.138,89 62.966,07 73.833, Janeiro Fevereiro Março Abril Maio Junho

- Vendas Subst. Trib. Icms 20.311,65 20.588,00 30.701,90 11.865,40 16.909,35 10.065,

- Compras Trib. Normal 56.673,39 46.477,17 26.800,68 68.891,36 32.889,74 44.053,

- Compras Subst. Trib. 39.352,06 24.550,21 164,50 11.972,83 2.488,22 19.430,

- ICMS - Vendas 8.689,66 16.301,54 9.532,20 13.705,00 11.333,90 13.290,

- ICMS - Compra 10.201,21 8.365,89 4.824,12 12.400,45 5.920,16 7.929,

- Créditos Anteriores 0,00 1.511,55 0,00 0,00 0,00 0,

- ICMS - Recolher 0,00 6.424,10 4.708,08 1.304,55 5.413,74 5.360,

- Quadro 6 – Apuração do ICMS regime Lucro Presumido Exercício Fonte: Dados da pesquisa, 2010 (Continua)

- Vendas Trib. Normal 71.881,81 68.725,43 74.437,12 73.516,76 66.034,34 65.072, Julho Agosto Setembro Outubro Novembro Dezembro

- Vendas Subst. Trib. Icms 11.741,30 11.763,80 14.798,40 16.356,50 14.164,50 19.049,

- Compras Trib. Normal 59.633,23 52.660,75 38.435,89 31.226,25 49.908,42 38.763,

- Vendas Trib. Normal 71.881,81 68.725,43 74.437,12 73.516,76 66.034,34 65.072,

- Vendas Subst. Trib. Icms 11.741,30 11.763,80 14.798,40 16.356,50 14.164,50 19.049,

- Compras Trib. Normal 59.633,23 52.660,75 38.435,89 31.226,25 49.908,42 38.763,

- Compras Subst. Trib. 0,00 9.625,78 22.231,11 11.747,47 9.720,79 20.967,

- ICMS - Vendas 12.938,73 12.370,58 13.398,69 13.233,02 11.886,19 11.712,

- ICMS – Compra 10733,99 9.478,94 6.918,46 5.620,73 8.983,52 6.977,

- Créditos Anteriores 0,00 0,00 0,00 0,00 0,00 0,

- ICMS - Recolher 2.204,74 2.891,64 6.480,23 7.612,29 2.902,67 4.735,

- Quadro 12 – Apuração do INSS regime Lucro Real Exercício Outras Entidades (Sesc, Senat, etc.).

- Janeiro 415,00 83,00 8.374,55 2.244, Mês Pró-labore INSS 20% Base INSS INSS 26,8%

- Fevereiro 465,00 93,00 7.586,00 2.033,

- Março 465,00 93,00 7.222,67 1.935,

- Abril 465,00 93,00 7.302,96 1.957,

- Maio 0,00 0,00 7.819,22 2.095,

- Junho 0,00 0,00 7.297,89 1.955,

- Julho 0,00 0,00 7.651,05 2.050,

- Agosto 0,00 0,00 8.217,51 2.201,

- Setembro 0,00 0,00 8.217,51 2.201,

- Outubro 0,00 0,00 8.316,31 2.228,

- Novembro 0,00 0,00 8.748,33 2.344,

- Dezembro 0,00 0,00 15.333,71 4.109,

- Total 1.810,00 362,00 102.087,71 27.357,

- Fonte: Dados da pesquisa,

- Quadro 15 – Apuração dos Tributos no Simples Nacional Exercício diversos tributos.

- JAN. 68.587,54 288,05 288,05 857,33 205,75 2.448,64 1.001,28 5.089, Mês Receita IIRPJ CSLL COFINS PIS INSS ICMS TOTAL

- Merc. S/ ST 48.275,89 202,75 202,75 603,44 144,82 1723,49 1001,28 3.878,

- Merc. C/ ST 20.311,65 85,30 85,30 253,89 60,93 725,15 0,00 1.210,

- FEV. 111.152,10 466,82 466,82 1.389,40 333,45 3.968,17 1.878,38 8.503,

- Merc. S/ ST 90.564,10 380,36 380,36 1.132,05 271,69 3.233,16 1.878,38 7.276,

- Merc. C/ ST 20.588,00 86,46 86,46 257,35 61,76 735,01 0,00 1.227,

- MAR. 83.658,57 359,72 359,72 1.054,09 250,97 3.011,75 1.641,65 6.677,

- Merc. S/ ST 52.956,67 227,71 227,71 667,25 158,87 1.906,46 1.641,65 4.829,

- Merc. C/ ST 30.701,90 132,01 132,01 386,84 92,10 1.105,29 0,00 1.848,

- ABR. 88.004,29 378,41 378,41 1.108,85 264,00 3.168,20 1.725,85 7.023,

- Merc. S/ ST 76.138,89 327,39 327,39 959,35 228,41 2.741,03 1.725,85 6.309,

- Merc C/ ST 11.865,40 51,02 51,02 149,50 35,59 427,17 0,00 714,

- MAIO 79.875,42 343,46 343,46 1.006,42 239,61 2.875,55 1.427,26 6.235,

- Merc. S/ ST 62.966,07 270,75 270,75 793,37 188,89 2.266,80 1.427,26 5.217,

- Merc C/ ST 16.909,35 72,71 72,71 213,05 50,72 608,75 0,00 1.017,

- JUN 83.899,21 360,76 360,76 1.057,12 251,69 3.020,41 1.673,60 6.724,

- Merc. S/ ST 73.833,91 317,48 317,48 930,30 221,50 2.658,05 1.673,60 6.118,

- Merc C/ ST 10.065,30 43,28 43,28 126,82 30,19 362,36 0,00 605,

- JUL. 83.623,11 359,57 359,57 1.053,65 250,86 3.010,47 1.629,35 6.663,

- Merc. S/ ST 71.881,81 309,09 309,09 905,71 215,64 2.587,76 1.629,35 5.956,

- Merc C/ ST 11.741,30 50,48 50,48 147,94 35,22 422,71 0,00 706,

- AGO. 80.489,23 346,09 346,09 1.014,16 241,46 2.897,65 1.557,81 6.403,

- Merc. S/ ST 68.725,43 295,51 295,51 865,94 206,17 2.474,14 1.557,81 5.695,

- Merc C/ ST 11.763,80 50,58 50,58 148,22 35,29 423,51 0,00 708,

- SET. 89.235,52 383,70 383,70 1.124,35 267,70 3.212,53 1.687,28 7.059,

- Merc. S/ ST 74.437,12 320,07 320,07 937,90 223,31 2.679,77 1.687,28 6.168,

- Merc C/ ST 14.798,40 63,63 63,63 186,45 44,39 532,76 0,00 890,

- OUT. 89.873,26 386,45 386,45 1.132,40 269,61 3.235,47 1.666,41 7.076,

- Merc. S/ ST 73.516,76 316,12 316,12 926,31 220,55 2.646,62 1.666,41 6.092,

- Merc C/ ST 16.356,50 70,33 70,33 206,09 49,06 588,85 0,00 984,

- NOV. 80.198,84 336,83 336,83 1.002,47 240,59 2.863,13 1.369,61 6.149,

- Merc. S/ ST 66.034,34 277,34 277,34 825,42 198,10 2.357,45 1.369,61 5.305,

- Merc C/ ST 14.164,50 59,49 59,49 177,05 42,49 505,68 0,00 844,

- DEZ. 84.121,88 353,30 353,30 1.051,52 252,35 3.003,20 1.349,65 6.363,

- Merc. S/ ST 65.072,08 273,30 273,30 813,40 195,21 2.323,09 1.349,65 5.227,

- Merc C/ ST 19.049,80 80,00 80,00 238,12 57,14 680,11 0,00 1.135,

- Total Geral 1.022.718,97 4.363,16 4.363,16 12.851,76 3.068,04 36.715,17 18.608,13 79.969,

Ao apresentarmos o presente estudo de caso, utilizando-se de metodologia

acima descrita, podemos afirmar que, a importância de conhecimento profissional do

contador está sendo preponderante no resultado obtido pela empresa haja vista, que

municiado das informações que refletem efetivamente a realidade da empresa, o

profissional contabilista, tem utilizado suas técnicas e orientado a empresa sobre a

melhor opção e qual a mais eficiente para a economia legal de impostos, que é o

enquadramento pelo regime de tributação no SIMPLES NACIONAL.

O Sr. EVANDRO MAURICIO RICHARTZ é membro fundamental no

fornecimento de informações ao contador referentes ao objeto de estudo de caso, nesta

situação a empresa RICCES STILO MATERIAIS PARA CONSTRUÇÃO LTDA

ME, e o contador utilizando-se dos métodos aceitos pela contabilidade e

observando as disposições da legislação pertinente ao assunto. O empresário

apresentou consciência de que o trabalho exercido pelo contador deverá ser

abastecido por informações que reflitam o estado real das contas.

Ressaltamos também que a confiança apresentada pelo empresário para

com o contador é muito importante tanto para o fornecimento das informações

quanto para a aceitação das sugestões apresentadas pelo contador. A elaboração

de um planejamento tributário tem como propósito a redução dos custos gerados

pela carga tributária, e sem um planejamento adequado em conformidade com as

leis, não será possível esta desejada redução. Podemos resumir que planejamento

tributária é ferramenta essencial de gestão e neste estudo de caso a confirmação

de que a empresa está utilizando-se da melhor opção.

Neste estudo de caso na empresa RICCES STILO MATERIAIS PARA

CONSTRUÇÃO LTDA ME permite-nos visualizar de forma objetiva a realidade

e comparabilidade dos efeitos que cada regime de tributação apresenta sobre o

resultado da empresa, salientamos também que a opção pelo regime de tributação

do SIMPLES NACIONAL representa uma economia de 42,22% (Quarenta e

dois vírgula vinte e dois por cento) de economia comparando-se com o Regime

de Tributação Lucro Presumido e uma economia de 24,34% (vinte e quatro

vírgula trinta e quatro por cento) de economia comparando-se com o Regime de

Tributação do Lucro Real.

Essa redução de impostos influencia diretamente em fatores que se

relacionam indiretamente com a contabilidade, mas que tem efeito direto nela

como por exemplo, maior margem de lucro, competitividade e capacidade de

investimentos maior. A economia legal de tributos neste caso deve ser atribuído

especificamente a um planejamento tributário adequado elaborado pelo contador.

O Contador tem por função buscar sempre a melhor opção a ser utilizada

pela empresa independente do trabalho que seja necessário, pois, ao fazer a opção

por qualquer que seja o regime de tributação o contador deverá saber avaliar a

sua importância para com o desenvolvimento e vida da empresa.

A carga tributária quando não devidamente avaliada e feito o conseqüente

estudos sobre o impacto sobre as receitas poderá inviabilizar suas atividades.

11. REFERENCIAS BIBLIOGRÁFICAS