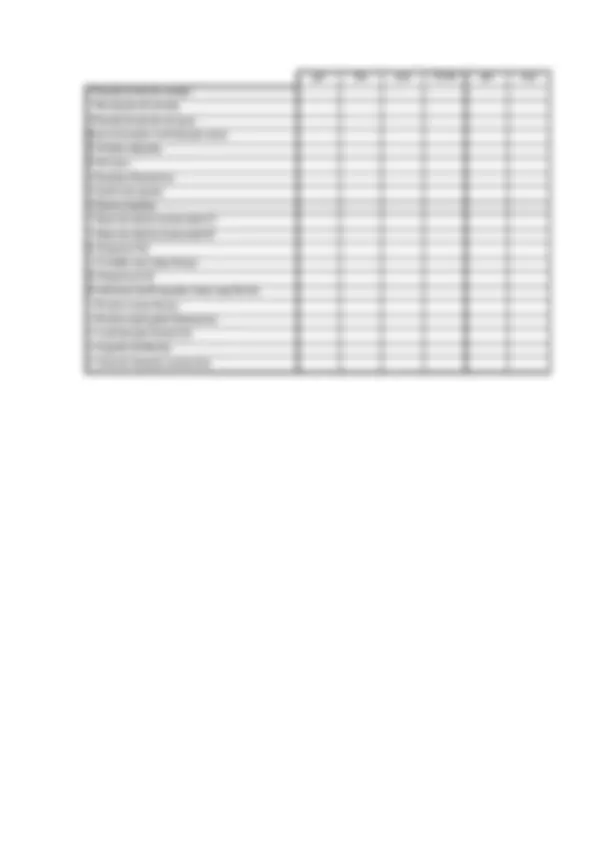

jan fev mar Trim1 abr mai

+ Receita bruta de vendas

– Devolução de vendas

+ Receita bruta de serviços

Base presunção contribuição social

% Vendas alíquota

% Serviços

+ Receitas financeiras

+ Ganho de capital

+ Outras receitas

= Base de cálculo presumido CS

= Base de cálculo presumido IR

% Alíquota CSLL

– CS retido nas notas fiscais

% Alíquota do IR

% Adicional de IR quando maior que 60 mil

– IR sobre notas fiscais

– IR sobre aplicações financeiras

= Contribuição Social (CS)

= Imposto de Renda

= Total do Imposto presumido