Baixe TRABALHO SOBRE FINANÇAS e outras Teses (TCC) em PDF para Finanças, somente na Docsity!

UNIVERSIDADE MOGI DAS CRUZES

GESTÃO FINANCEIRA E CONTROLADORIA

TRABALHO SOBRE PLANEJAMENTO

ORÇAMENTÁRIO

Mogi das Cruzes, SP

UNIVERSIDADE MOGI DAS CRUZES

GESTÃO FINANCEIRA E CONTROLADORIA

Adriana de Santana Ferreira

TRABALHO SOBRE PLANEJAMENTO

ORÇAMENTÁRIO

Trabalho sobre planejamento orçamentário

apresentado para a disciplina de

Planejamento Orçamentário, do curso de

Pós-Graduação em Gestão Financeira e

Controladoria, sob a orientação da prof.º

Esp. Andre Guilherme Rodovalho Silva.

Mogi das Cruzes, SP

SUMÁRIO

INTRODUÇÃO

Este trabalho visa a apresentação de um Planejamento orçamentário da Companhia

Adriana Ferreira com premissas e projeções para o primeiro trimestre de 2021 com taxa para

preço no atacado de 1%. Levantando os números desde a gestão da matéria prima ao

desenvolvimento do produto, da sua venda ao seu faturamento e o quanto a empresa lucraria

com essa taxa de ajuste ao preço de atacado referente ao mês de março no primeiro trimestre.

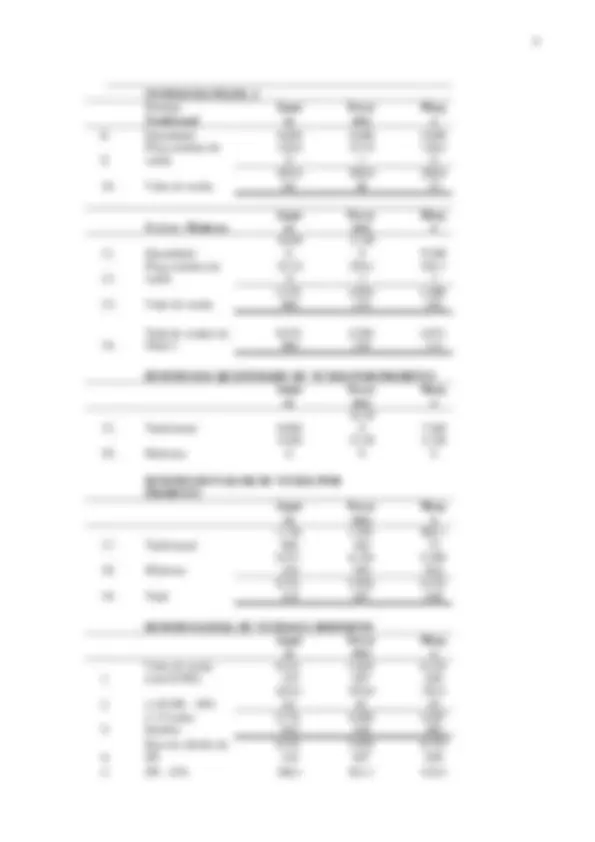

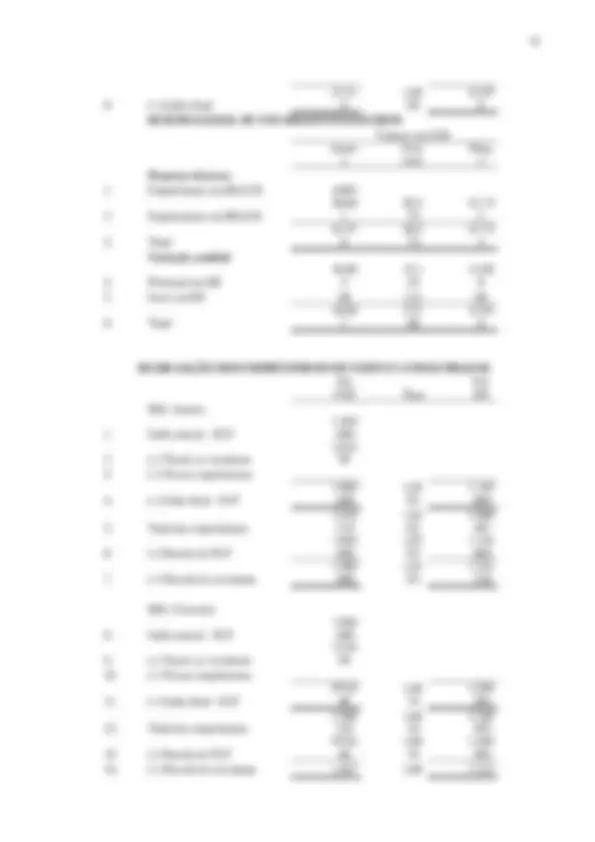

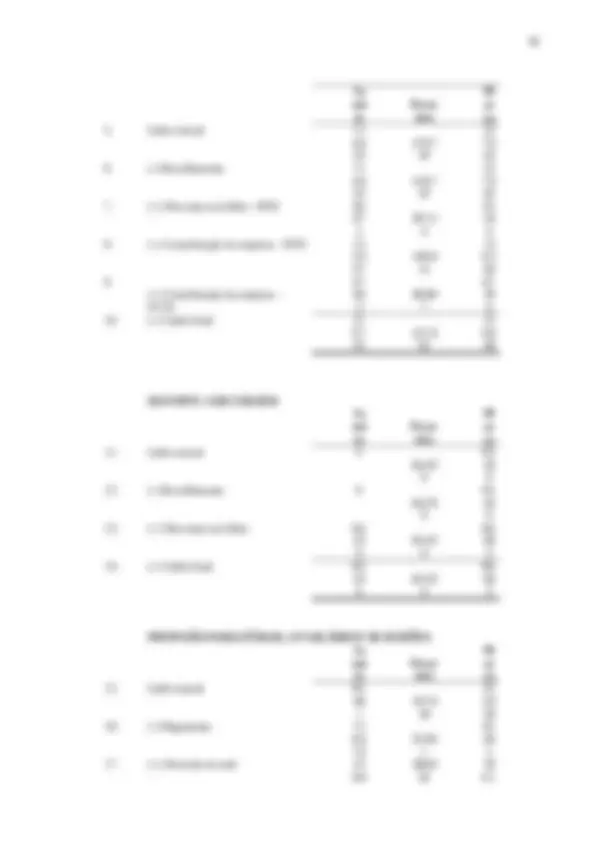

1. REMISSAS E PROJEÇÕES PARA O ANO DE 2021

PROJEÇÃO DA VARIAÇÃO DE ÍNDICES E TAXAS

Jan eiro

F

e v e r

M

a r ç o

e i r o

- Inflação geral

- Preço no atacado

- Aumento salarial

- Variação cambial

PROJEÇÃO DE ÍNDICES E TAXAS DE

CÂMBIO

Base: Dez/ J a n e i r o F e v e r e i r o M a r ç o

Inflação geral (IGP) 1,

Preço no atacado (IPA) 1,

- Aumento salarial 1,0000 1 , 0 0

SOCIAIS E PROVISÕES

Pr od uç ão Admi nistra ção e Venda s Honorários da Diretoria

- Contribuição ao INSS

% 23% R$300,

- Contribuição ao FGTS

Provisões (férias, 13º salário e rescisões

- Total

- A contribuição ao INSS deve incluir o Seguro contra Acidentes de Trabalho.

2. ORÇAMENTO DE VENDAS

A finalidade do Orçamento de Vendas é determinar a quantidade e valor total dos

produtos a vender, bem como calcular os impostos, a partir de projeções de vendas elaboradas

pela unidades de vendas.

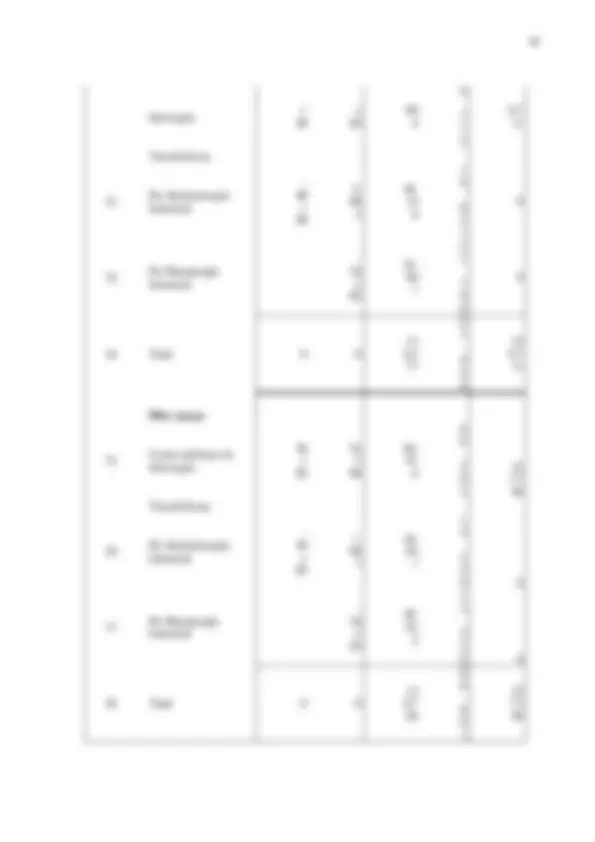

A Cia Adriana Ferreira fabrica dois produtos: o Tradicional e o Moderno. As unidades

de vendas são a Filial 1 e a Filial 2, e vendem por atacado. A política de vendas da Filial 2,

para o produto Moderno, será agressiva, pois a empresa pretende aumentar a participação no

mercado desse produto por meio de campanha de preços.

O preço unitário de venda inclui o Imposto sobre Circulação de Mercadorias e

Serviços (ICMS) e exclui os tributos federais (IPI, PIS e COFINS), que incidem sobre os dois

produtos, com as mesmas alíquotas. As alíquotas são de 18% para o ICMS e 12% para os

tributos federais.

PROJEÇÃO DE PREÇOS UNITÁRIOS DE VENDA

Base: DEZ/ J a n e i r o

F

e v e r ei r o

M

a r ç o

Filial 1

Tradici onal 125,

Moder no 280,

Filial 2

Tradici onal 125,

Moder no 255,

VENDAS POR FILIAL

VENDAS DA FILIAL 1

Produto: Tradicional Janei ro Fever eiro Març o

- Quantidade 5.000 6.200 4.

- Preço unitário de venda

- Valor de venda

Produto: Moderno Janei ro Fever eiro Març o

- Quantidade 3.000 4.500 2.

- Preço unitário de venda

- Valor de venda

Total de vendas da Filial 1

Valor do faturamento

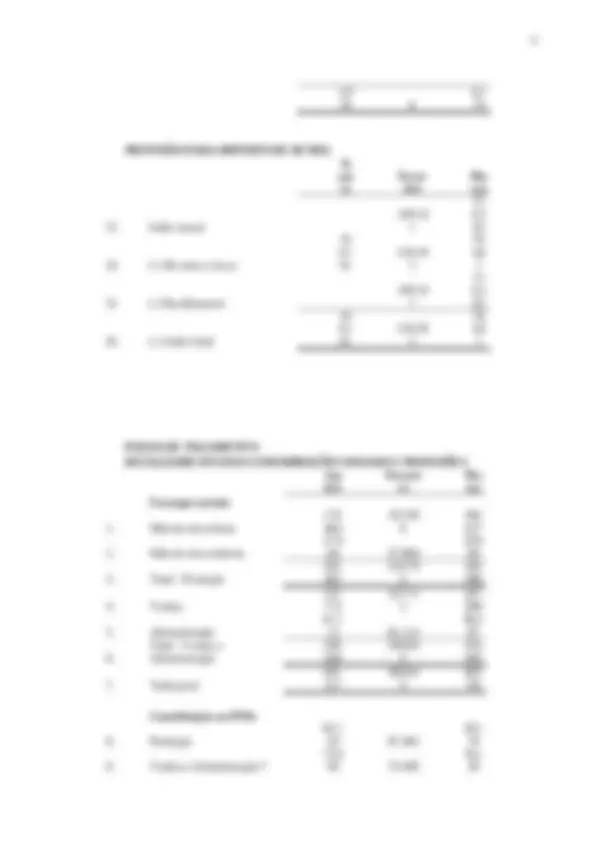

3. ORÇAMENTO DE PRODUÇÃO

Tem a finalidade de determinar a quantidade de produtos que devem ser produzidos

em função das vendas planejadas, considerando-se as políticas de estoques de produtos

acabados.

A política de estoques é diferente para cada produto. Os estoques finais de produtos

acabados são: (a) Tradicional: 20% da venda prevista do mês seguinte; (b) Moderno: 10% da

venda do mês seguinte. O Orçamento de vendas do mês de Abril é igual ao mês de Março.

Estima-se que 5% da “Quantidade a acabar” do produto Tradicional não são

terminados no mês. O produto Moderno não apresenta saldo de produtos em fase de

elaboração.

QUANTIDADE A PRODUZIR

Produto: Tradicional J a n e i r o Fev erei ro

M

a r ç o Produtos acabados

- Vendas orçadas

- (-) Estoque inicial

- (+) Estoque final

- (=) Quantidade a acabar

Produtos em elaboração

- (-) Estoque inicial

- (+) Estoque final

- (=) Quantidade a iniciar

- Quantidade iniciada e acabada

Produto: Moderno J a n e i r o Fev erei ro

M

a r ç o Produtos acabados

- Vendas orçadas

- (-) Estoque inicial

- (+) Estoque final

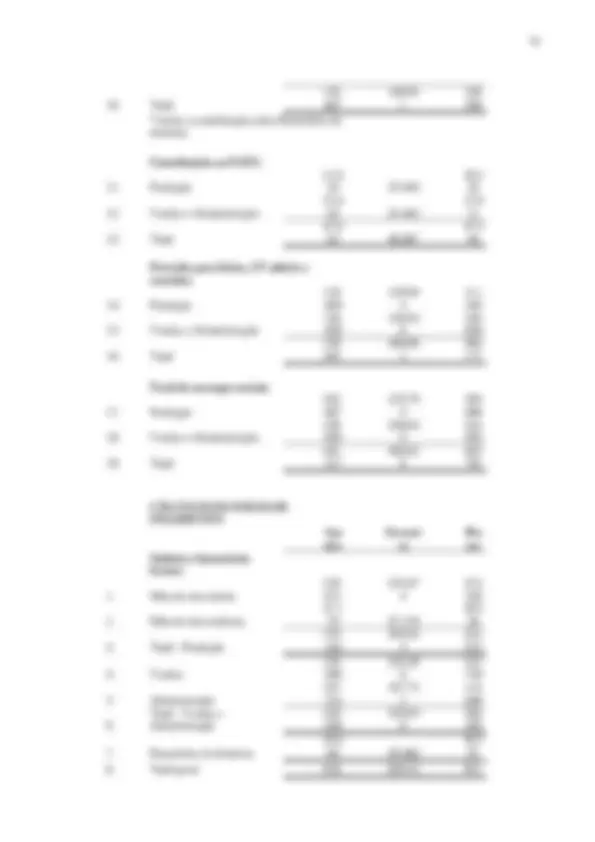

Apolítica de estoques de matérias-primas será a de manter uma quantidade

correspondente a 5% do consumo do mês seguinte (o consumo de Abril será o mesmo de

Março).

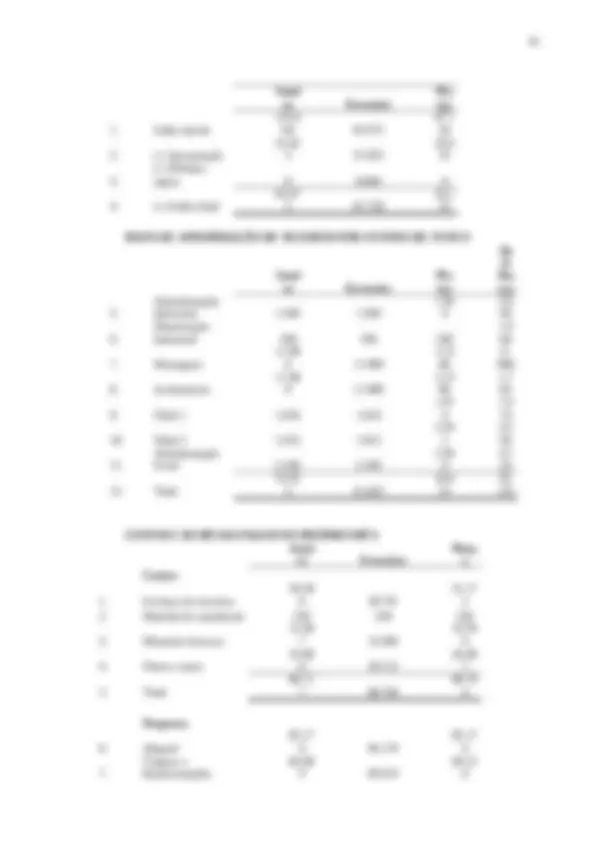

Os estoques finais de matérias-primas, projetadas para 31-12-20X6, são:

Matéria-prima Quantidad e Valor Papel 281 t 28. Plástico 9 Kg 287 Resina

peças

Total 98.

Estima-se que os custos unitários serão reajustados mensalmente, de acordo com a

variação do índice de preço do atacado.

PROJEÇÃO DE CUSTOS UNITÁRIOS DE MATÉRIAS-PRIMAS

Base: DEZ/

J

a n ei r o Fe ve rei ro

M

a r ç o Matéria-prima: Papel

Custo unitário com ICMS 119,

2. (-) ICMS - 18%

(=) Custo unitário líquido

Matéria-prima: Plástico

Custo unitário com ICMS 35,

5. (-) ICMS - 18%

(=) Custo unitário líquido

Matéria-prima: Resina

Custo unitário com ICMS 64,

8. (-) ICMS - 18%

(=) Custo unitário líquido

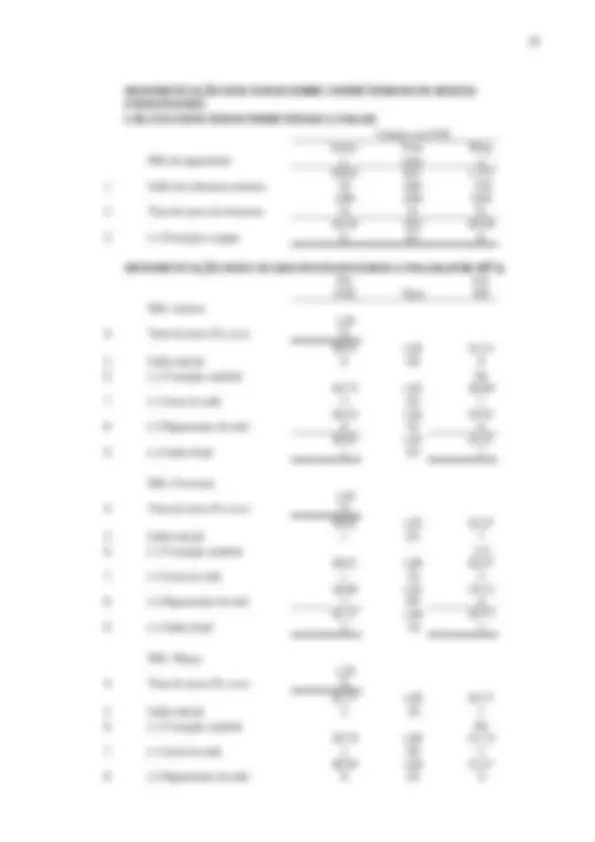

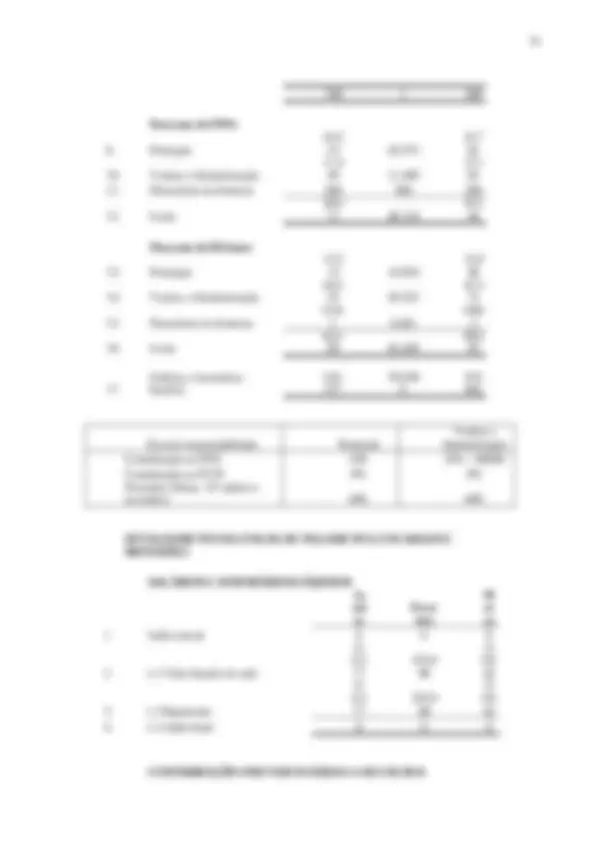

QUANTIDADE DE MATÉRIAS-PRIMAS A CONSUMIR

Consum o por unidade J a n e i r o

F

e v e r ei r o

M

a r ç o Matéria-prima: Tradicional

QUANTIDADE DE MATÉRIAS-PRIMAS A COMPRAR

J a n e i r o

F

e v e r ei r o

M

a r ç o Matéria-prima: Papel

- Consumo

- (+) Estoque final

- (-) Estoque inicial

- (=) Quantidade a comprar

Matéria-prima: Plástico

- Consumo

- (+) Estoque final

- (-) Estoque inicial 9

- (=) Quantidade a comprar

Matéria-prima: Resina

- Consumo

- (+) Estoque final

- (-) Estoque inicial 1 .

- (=) Quantidade a comprar

MOVIMENTAÇÕES DE MATÉRIAS-PRIMAS

Matéria- prima: Papel Qu anti dad e

V

al o r Custo unitário Mês: Janeiro

Estoque inicial 281

- (+) Compras

- (=) Soma

(-) Estoque final 307

- (=) Consumo

Mês: Fevereiro

- Estoque inicial

Matéria-prima: Plástico Qu anti dad e

V

al o r Custo unitário Mês: Janeiro

Estoque inicial 9

- (+) Compras 183

- (=) Soma 192

(-) Estoque final 10

- (=) Consumo 182

Mês: Fevereiro

Estoque inicial 10

- (+) Compras 191

- (=) Soma 201

(-) Estoque final 7

- (=) Consumo 194

Mês: Março

- Estoque inicial

- (+) Compras 148

- (=) Soma 155

(-) Estoque final 7

- (=) Consumo 148

Matéria-prima: Resina Qu anti dad e

V

al o r Custo unitário Mês: Janeiro

Estoque inicial

- (+) Compras

- (=) Soma

(-) Estoque final

- (=) Consumo