Business Analytics

Der Weg zur datengetriebenen Unternehmenssteuerung

Dream Car der Ideenwerkstatt im ICV 2016

Mit Erfahrungen und Beispielen aus den Unternehmen

In Zusammenarbeit mit

Besser lernen dank der zahlreichen Ressourcen auf Docsity

Heimse Punkte ein, indem du anderen Studierenden hilfst oder erwirb Punkte mit einem Premium-Abo

Prüfungen vorbereiten

Besser lernen dank der zahlreichen Ressourcen auf Docsity

Download-Punkte bekommen.

Heimse Punkte ein, indem du anderen Studierenden hilfst oder erwirb Punkte mit einem Premium-Abo

6.3.1 FAK BI/Big Data. 6.3.2 FAK Risikomanagement. Page 4. Business Analytics | Der Weg zur datengetriebenen Unternehmenssteuerung. Seite II. Page 5. Business ...

Art: Mitschriften

1 / 69

Diese Seite wird in der Vorschau nicht angezeigt

Lass dir nichts Wichtiges entgehen!

Mit Erfahrungen und Beispielen aus den Unternehmen

In Zusammenarbeit mit

Industrie 4.0 | Controlling im Zeitalter der intelligenten Vernetzung Seite I

Business Analytics | Der Weg zur datengetriebenen Unternehmenssteuerung Seite II

Business Analytics | Der Weg zur datengetriebenen Unternehmenssteuerung Seite III

„Analytics is the foundation for the CFO to get greater transparency and insight, and to steer the business.“ Helen Arnold, bis Mai 2016 CIO bei SAP

Die Digitalisierung verändert die Arbeit des Controllers grundlegend. Er steht einer unstrukturierten Datenflut („Big Data“) gegenüber, die es zu strukturieren und analysieren gilt, damit daraus ein Nutzen für die Unter- nehmenssteuerung generiert werden kann. Dies ist die Aufgabe von „Busi- ness Analytics“. Business Analytics bezeichnet die nutzenstiftende Verar- beitung digitaler Daten mithilfe statistischer Methoden und quantitativer Modelle. Business Analytics kann differenziert werden nach Descriptive Analytics (Was ist passiert?), Diagnostic Analytics (Warum ist es pas- siert?), Predictive Analytics (Was wird passieren?) und Prescriptive Ana- lytics (Was muss getan werden, um ein angestrebtes Ziel zu erreichen?). Der vorliegende Dream Car-Bericht behandelt die folgende hochaktuelle Fragestellung:

Was muss der Controller über Business Analytics wissen und wie kann er Business Analytics zur effektiven Gestaltung des Control- lingprozesses nutzen?

Unsere Ergebnisse sind thesenartig zusammengefasst:

Die Digitalisierung verändert die Unternehmenssteuerung grundle- gend: Sie wird hochgradig automatisiert, analytikgetrieben und inte- griert. Echtzeitsteuerung wird möglich (vgl. Kap. 2). Der Controller muss sich mit Business Analytics befassen. Er muss dabei aber nicht zum Mathematiker werden. Er muss wissen, wel- che Analysemethoden es gibt und was sie leisten können (vgl. Kap. 3.1). Dies gilt auch hinsichtlich der zur Verfügung stehenden Busi- ness Analytics-Softwaretools (vgl. Kap. 3.2). Der Controller muss als Koordinator den arbeitsteiligen Business Analytics-Prozess gestalten und hier als Bindeglied zwischen Ma- nagement, Data Scientists und IT fungieren (vgl. Kap. 3.3). Der aktuelle Stand der Business Analytics-Praxis zeigt, dass Bu- siness Analytics auf dem Vormarsch ist. Der Controller sollte sich bzgl. Best Practices auf dem Laufenden halten (vgl. Kap. 3.4). Business Analytics ermöglichen dem Controller, seine Rolle noch aktiver wahrzunehmen. Er hat die Chance als Business Partner mit Katalysatorfunktion zu agieren (vgl. Kap. 4.1). Der Controller als Person hat sich zu überlegen, welche Rollenge- staltungsoptionen er im Hinblick auf die Gestaltung und Nutzung von Business Analytics einnehmen will (vgl. Kap. 4.2). Die Nutzung von Business Analytics soll als evolutionärer Prozess im Unternehmen gestaltet werden. Der Controller sollte als Mitge- stalter der Business Analytics-Roadmap fungieren (vgl. Kap. 5). Business Analytics wird in der Controlling-Praxis schon teilweise eingesetzt. Dabei ist ersichtlich, dass dadurch verbesserte Ent- scheidungsgrundlagen geschaffen werden (vgl. Kap. 6). Es ist sicherzustellen, dass der Controller weiterhin die „Single Source of Truth“ der Führungsinformationen im Unternehmen bleibt (vgl. Kap. 7).

Business Analytics | Der Weg zur datengetriebenen Unternehmenssteuerung Seite V

Die Ideenwerkstatt im ICV hat die Aufgabe, das Controlling-relevante Um- feld systematisch zu beobachten und wesentliche Trends zu erkennen. Da- raus entwickelt die Ideenwerkstatt die „Dream Cars“ des ICV und leistet einen wesentlichen Beitrag, damit der ICV als Themenführer in der Fi- nancial und Controller Community wahrgenommen wird. Ideen und Er- gebnisse werden in ICV-Fachkreisen oder Projektgruppen in praxistaugliche Produkte überführt.

Die Ideenwerkstatt hat den Ehrgeiz, immer hochrelevante, innovative The- men zu behandeln und so der Controller Community wichtige Anstöße zu liefern. In den vergangenen Jahren haben wir mit den Themen Green Con- trolling, Verhaltensorientierung, Volatilität, Big Data und Industrie 4.0 wichti- ge erste Impulse gesetzt. Auch weiterhin soll es unser Anspruch sein, durch das Aufgreifen aktueller Entwicklungen auf neue Aspekte aufmerksam zu machen und dadurch das Controlling weiterzuentwickeln.

In diesem Jahr haben wir uns intensiv mit dem Thema Business Analytics beschäftigt. Business Analytics bezeichnet den Einsatz von statistisch- mathematischen Analysen sowie darauf aufbauenden Modellen zur Gewin- nung nutzenstiftender Erkenntnisse aus verschiedenartigen Datenbestän- den. Der Einsatz von Business Analytics ist der wesentliche Befähiger für eine datengetriebene Unternehmenssteuerung und ein bedeutender Wett- bewerbsfaktor im Kontext der zunehmenden Digitalisierung.

Leiter der Ideenwerkstatt sind:

Prof. Dr. Dr. h.c. mult. Péter Horváth ( Horváth AG , Stuttgart, stv. Vorsitzender des Aufsichtsrats; International Performance Research gGmbH , Stuttgart, stv. Vorsitzender des Aufsichtsrats) Dr. Uwe Michel ( Horváth AG , Stuttgart, Mitglied des Vorstands)

Mitwirkende im Kernteam der Ideenwerkstatt sind:

Siegfried Gänßlen ( Internationaler Controller Verein e.V. , Wörthsee, Vorsitzender des Vorstands) Prof. Dr. Heimo Losbichler ( FH Oberösterreich , Steyr; Internationa- ler Controller Verein e.V. , Wörthsee, stv. Vorsitzender des Vor- stands; International Controlling Group ICG , Vorsitzender) Manfred Blachfellner ( Change the Game Initiative , Innsbruck) Dr. Lars Grünert ( TRUMPF GmbH + Co. KG , Ditzingen, Mitglied der Geschäftsführung) Karl-Heinz Steinke ( Internationaler Controller Verein e.V., Wörthsee, Mitglied des Vorstands ) Prof. Dr. Dr. h.c. Jürgen Weber ( Institut für Management und Con- trolling IMC an der WHU – Otto Beisheim School of Management , Vallendar, Direktor) Goran Sejdić ( International Performance Research Institute gGmbH , Stuttgart, Wissenschaftlicher Mitarbeiter)

Business Analytics | Der Weg zur datengetriebenen Unternehmenssteuerung Seite VI

Auch in diesem Jahr haben wir die Arbeit des Kernteams durch Erfahrungen verschiedener Partner innerhalb und außerhalb des ICV ergänzt. Folgende Business Analytics-Experten standen uns hierbei zur Seite:

Tobias Flath ( PricewaterhouseCoopers AG , Frankfurt am Main, Be- reichsleiter Risk Analytics; Leiter des ICV-Fachkreises „Controlling und Risikomanagement“) Jannis Friedag ( Mister Spex GmbH , Berlin, Head of Controlling and Analytics) Stephan Müller ( Valsight GmbH , Potsdam, CEO) Erich Nickel ( IBM Deutschland GmbH , Ehningen, Director of Auto- motive Solutions CoC DACH) Thomas Rachel ( BLANCO GmbH + Co KG , Oberderdingen, Leiter Vertriebscontrolling) Prof. Dr. Andreas Seufert ( Hochschule Ludwigshafen; Institut für Business Intelligence an der SHB – Steinbeis-Hochschule Berlin , Berlin, Direktor; Leiter des ICV-Fachkreises „BI/Big Data und Con- trolling“) Dr. Werner Sinzig ( SAP SE ; Valsight GmbH , Potsdam, Mitglied des Advisory Boards) Matthias von Daacke ( BLANCO GmbH + Co KG , Oberderdingen, Leiter Vertriebs- und Töchtercontrolling; ICV-Vorstandsmitglied)

An dieser Stelle danken wir ihnen nochmals herzlich für ihre Bereitschaft, die Arbeit der ICV-Ideenwerkstatt zu unterstützen sowie ihre Beiträge im vorliegenden Dream Car-Bericht.

Besonderer Dank gilt auch Herrn Goran Sejdić, der die redaktionelle Arbeit und die Koordination der ICV-Ideenwerkstatt übernommen hat.

Wir wünschen Ihnen eine interessante Lektüre und neue Impulse für die tägliche Controllerarbeit.

Ihre

Siegfried Gänßlen Prof. Dr. Heimo Losbichler

für den Vorstand des Internationalen Controller Vereins

Prof. Dr. Dr. h.c. mult. Péter Horváth Dr. Uwe Michel

für die Ideenwerkstatt im Internationalen Controller Verein

Seite 2 Business Analytics | Der Weg zur datengetriebenen Unternehmenssteuerung

Diese vier Business Analytics-Kategorien haben wesentlichen Einfluss auf die Arbeit des Controllers, wie die Beispiele aus Abbildung 1 zeigen.

Seit jeher ist die datenbasierte Planung und Steuerung zentraler Bestandteil des Controllings. In den letzten Jahren haben sich Detailgrad und Erkennt- nisgewinn der zum Einsatz kommenden Datenanalysen stetig weiterentwi- ckelt. Statistische Analysen sowie erklärende und voraussagende Modelle gewannen dabei immer mehr an Bedeutung. Thomas Davenport unterteilt diese Entwicklung in drei grundsätzliche Phasen (vgl. Abbildung 2). Da- venport ist Mitgründer und wissenschaftlicher Leiter des International Institu- te for Analytics und gilt als führender Business Analytics-Experte.

Die erste Entwicklungsphase „Traditionelle Analyse“ (Mitte 1950er bis

Auf der Schwelle zur dritten Entwick- lungsstufe der Datenanalyse

Abbildung 2: Ent- wicklung der Daten- analyse (entnommen aus Davenport 2013, S.

Abbildung 2: Entwicklung der Datenanalyse (entnommen aus Davenport 2013, S. 8)

Controlling und Business Analytics

Abbildung 1 : Business Analytics-Kategorien mit Controlling-Beispielen

Business Analytics | Der Weg zur datengetriebenen Unternehmenssteuerung Seite 3

Die zweite Entwicklungsphase „Big Data“ (2000 bis heute) begann mit der Verwertung von Daten aus dem Internet. Online-Unternehmen wie Google oder eBay schafften es innerhalb kürzester Zeit ihre datenbasierten Ge- schäftsmodelle umzusetzen. Zwar liegt der Fokus noch immer auf deskripti- ven Analysen, allerdings werden nun auch unstrukturierte Daten analysiert. Zudem gewinnen unternehmensexterne Daten immer mehr an Bedeutung.

Heute befinden wir uns auf der Schwelle zur dritten Entwicklungsphase: einer datengetriebenen Wirtschaft. Kennzeichnend für diese Phase ist, dass betriebliche Entscheidungen umfassend datengetrieben sind. Dabei erzielen nicht nur Online-Unternehmen, sondern auch Unternehmen aus traditionellen Branchen erhebliche Wettbewerbsvorteile. Diese Wettbe- werbsvorteile lassen sich auf den Einsatz prädiktiver und präskriptiver Ana- lysen zurückführen. Zudem werden strukturierte und unstrukturierte sowie interne und externe Daten je nach Zielsetzung bedarfsweise kombiniert.

Business Analytics ist als der wesentliche Befähiger anzusehen für eine datengetriebene Wirtschaft. Da hierbei die zielgerichtete Analyse von Daten und die darauf aufbauende Ableitung nutzenstiftender Erkenntnisse im Fo- kus stehen, muss sich der Controller mit dem Thema Business Analy- tics befassen. Mit dem vorliegenden Dream Car-Bericht möchten wir dieser Notwendigkeit nachkommen und das Thema Business Analytics der Controller Community näher bringen.

Zunächst betrachten wir, welche Auswirkungen die Digitalisierung auf die Unternehmenssteuerung hat und inwiefern daraus das Thema Bu- siness Analytics für den Controller an Bedeutung gewinnt ( Kapitel 2 ). Daraufhin erörtern wir die Grundlagen von Business Analytics im Con- trolling: Analysemethoden, Softwaretools, Analyseprozess und Stand der Praxis ( Kapitel 3 ).

Weiter stellen wir dar, welche Rollen der Controller im Kontext von Business Analytics einnehmen kann und welche Kompetenzen und Anforderungen sich dabei für den Controller ergeben ( Kapitel 4 ).

Zudem stellen wir eine Business Analytics-Roadmap vor und zeigen damit auf, wie das Thema Business Analytics unternehmensintern sys- tematisch angegangen werden kann ( Kapitel 5 ).

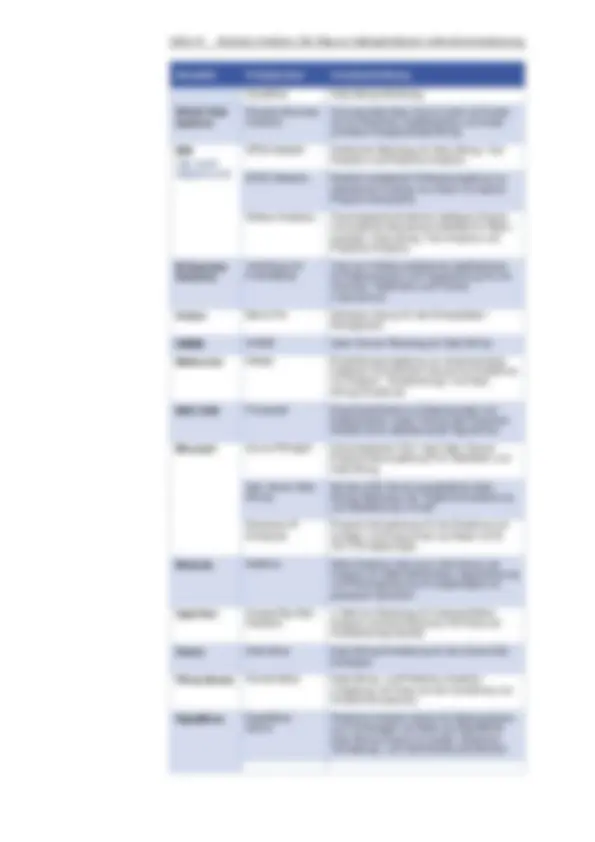

Anhand von konkreten Umsetzungsbeispielen und Softwarelösungen wird daraufhin die Business Analytics-Praxis dargestellt. Zudem prä- sentieren zwei ICV-Fachkreise ihren Arbeitsstand ( Kapitel 6 ).

Abgerundet wird der Bericht durch ein zusammenfassendes Fazit ( Ka- pitel 7 ) und Literaturempfehlungen zu Business Analytics.

Der Controller ist gefordert!

Big Data mit Business Analytics nutzen

Big Data mit Business Analytics nutzen

Unser Dream Car- Fahrplan

Business Analytics | Der Weg zur datengetriebenen Unternehmenssteuerung Seite 5

Von reaktiv-analytisch zu proaktiv-prognostizierend Durch die zur Verfügung stehende Datenmenge und Datenvielfalt werden mit quantitativen Modellen Forecasts im Sinne von Predictive Analytics zum Teil automatisiert erstellt. Durch den zukunftsorientierten Fokus verlieren vergangenheitsbezogene Auswertungen immer mehr an Bedeutung. Aus- gehend von modellbasierten Forecasts werden geeignete Maßnahmen ab- geleitet, um die prognostizierte Entwicklung aktiv beeinflussen zu können.

Fundament einer neuen Steuerung Datenbasierte und statistische Zusammenhänge ersetzen zunehmend bis- her angenommene qualitative Ursache-Wirkungs-Ketten. Dabei müssen diese datenbasierten und statistischen Zusammenhänge regelmäßig vali- diert und bei Bedarf angepasst werden. So werden Treibermodelle zu ei- nem wesentlichen Bestandteil der Unternehmenssteuerung.

Agil, real-time und basierend auf Datenanalysen Durch automatisierte Analysen können Reaktionszeiten verkürzt werden. Dadurch werden »Hochfrequenzentscheidungen« ermöglicht, welche dazu führen, dass die Ad-hoc-Umsetzung von Optimierungsmaßnahmen ange- stoßen werden kann. Insgesamt wird die ex-post- und abweichungs- orientierte Steuerungslogik durch eine explorative real-time- Optimierungslogik ergänzt.

Faktenbasiert, differenziert, schneller Predictive Analytics und Machine-Learning-Ansätze etablieren sich zuneh- mend als Standardinstrumente der Unternehmenssteuerung. Insgesamt werden Entscheidungen, welche sich innerhalb festgelegter Wert- und Risi- kogrenzen bewegen, mithilfe von wahrscheinlichkeitsbasierten Prognoseer- gebnissen automatisiert.

Unternehmens- und wertschöpfungsübergreifend Die Digitalisierung führt zu einer noch stärkeren unternehmensübergreifen- den Vernetzung. Dabei werden verschiedenartige Informationen über die Unternehmensgrenzen hinweg geteilt. Diese Entwicklung macht aber nicht innerhalb des B2B-Bereichs halt, sondern bezieht auch Kunden und andere externe Partner mit ein. Das Controlling muss in diesem Zusammenhang zunehmend unternehmensinterne und -externe Prozesse abdecken und dabei neue relevante Datenquellen identifizieren und verwerten.

Proaktive Steuerung

Quantifizierte Business- und Treibermodelle

Steuerungszyklen und Optimierungen

Automatisierte und funktionsübergrei- fende Steuerung

Integrierte Steuerung

Seite 6 Business Analytics | Der Weg zur datengetriebenen Unternehmenssteuerung

Eigenständiges Kompetenzfeld hoch ausgebildeter Spezialisten Der Einsatz von Business Analytics erfordert ein erweitertes Kompetenzpro- fil. Dieses umfasst Kenntnisse zur Modellierung, statistische Analysekompe- tenzen und die Fähigkeit zur Mensch-Maschine-Kommunikation. Aktuell wird dieses Kompetenzprofil oft unter dem Rollenbild des „Data Scientist“ diskutiert (vgl. Grönke/Heimel 2015).

Rolle, Organisation und notwendige Profile verändern sich Der CFO wird noch stärker zum Chief Performance Officer. Controller kön- nen die Ergebnisse der Datenanalysen dafür nutzen, um einerseits operati- ve Prozesse zu optimieren und andererseits ihre Rolle als Business Partner weiterhin sukzessive auszubauen. Die Organisation des Finanzbereichs wird konsequent nach transaktionalen und analytischen Prozessen ausge- richtet.

Informationsprozesse bestimmen Qualität der Entscheidungen Business Analytics entfalten erst durch die Kombination von Fach- und Branchenwissen, Methodenkompetenz und Unternehmergeist der interdis- ziplinären Experten und Manager ihr ganzes Nutzenpotenzial. Während Data Scientists die Daten nach steuerungsrelevanten Zusammenhängen analysieren, liegt die Interpretation und Verarbeitung der Ergebnisse beim Controlling und Management. Die Ergebnisse der Modelle und Analysen zeigen Wahrscheinlichkeiten auf, die den Fachbereichen zu Steuerungs- und Entscheidungszwecken dienen.

Nutzung interner und externer Daten in der Steuerung Um die Potenziale von Business Analytics ausschöpfen zu können, ist der Zugriff auf verschiedenartige Daten notwendig. Erfolgsentscheidend ist da- bei auch die schnelle Verfügbarkeit der Daten. Dies gilt sowohl für interne und externe als auch strukturierte und unstrukturierte Datenquellen.

Wesentlicher Erfolgsfaktor für eine konsistente Steuerung Eine umfängliche und funktionierende Governance ist unerlässlich, um die Kompatibilität und Konsistenz der Daten, der Analysemodelle, der Ergeb- nisse sowie der Entscheidungsvorschläge sicherzustellen. Der CFO muss mit starker Involvierung des Controllings diese Governance organisieren, transparent machen und idealerweise auch federführend übernehmen.

Datenanalytik

Neuausrichtung der Finanzfunktion

Datenverfügbarkeit

Starke zentrale Governance

Interdisziplinäre Teams aus Control- lern, Data Scien- tists und IT

Seite 8 Business Analytics | Der Weg zur datengetriebenen Unternehmenssteuerung

Wie eben dargestellt, sind Business Analytics der Schlüssel zur Digitalisie- rung. Für den Controller sind hierbei vier Themen wichtig: Er muss die Rechenmethoden von Business Analytics kennen. Er muss wissen, welche Softwaretools für Business Analytics zur Verfügung stehen. Er muss den Prozess des Business Analytics-Einsatzes koordinie- ren können. Er sollte den Stand der Buisness Analytics- Praxis kennen. Diese vier Themen wollen wir im Folgenden behandeln.

Ein bedeutender Erfolgsfaktor bei der Umsetzung von Business Analytics ist die Identifizierung und Anwendung der zur Fragestellung passenden Analy- semethode. Vor der eigentlichen Analyse müssen zunächst die notwendigen Daten ge- sammelt und aufbereitet werden (Data Acquisition und Data Mining). Wich- tig zu wissen, dass hier auch Texte bzw. Daten aus Social Media eine gro- ße Rolle spielen können. Die dann eingesetzten Analysemethoden können grundsätzlich unterschieden werden zwischen strukturprüfenden und strukturentdeckenden Analysemethoden (vgl. Backhaus et al. 2016). Im Fokus der strukturprüfenden Analysemethoden steht die Betrachtung kausaler Abhängigkeiten einer relevanten Variablen zu einer oder mehreren unabhängigen Variablen. Hier bestehen bereits im Vorfeld erste Überlegun- gen bezüglich des Zusammenhangs dieser Variablen. Mithilfe der einge- setzten Methoden sollen diese Zusammenhänge überprüft werden (bspw. Korrelation zwischen Kaufverhalten und Kundenzufriedenheit). Bei den strukturentdeckenden Analysemethoden existieren solche Vor- überlegungen nicht. Ziel der strukturentdeckenden Analysemethoden ist es daher, Zusammenhänge zwischen verschiedenen Variablen und Objekten überhaupt erst festzustellen (bspw. Überprüfung, welche Faktoren die Pro- duktqualität beeinflussen). In Abbildung 4 sind die wichtigsten strukturprüfenden und strukturentde- ckenden Analysemethoden aufgeführt. Im Folgenden werden diese mit je- weils einem betriebswirtschaftlichen Anwendungsbeispiel kurz vorgestellt.

Zusammenhänge überprüfen oder entdecken

Zusammenhänge überprüfen oder entdecken

Business Analytics | Der Weg zur datengetriebenen Unternehmenssteuerung Seite 9

Strukturprüfende Analysemethoden

Strukturentdeckende Analysemethoden Regressionsanalyse Nichtlineare Regression Zeitreihenanalyse Varianzanalyse Diskriminanzanalyse Logistische Regression Kontingenzanalyse Strukturgleichungsanalyse Conjoint-Analyse

Faktorenanalyse Clusteranalyse Neuronale Netze Multidimensionale Skalierung Korrespondenzanalyse

Abbildung 4: Analysemethoden im Überblick (vgl. Backhaus et al. 2016)

Die Regressionsanalyse kann sowohl für die Erklärung von Zusammen- hängen als auch für die Durchführung von Prognosen eingesetzt werden. Sie kommt insbesondere dann zum Einsatz, wenn Wirkungsbeziehungen zwischen einer abhängigen und einer oder mehreren unabhängigen Variab- len untersucht werden sollen. Durch die Regressionsanalyse können solche Beziehungen quantifiziert und äußerst exakt beschrieben werden.

Beispiel: Abhängigkeit der Absatzmenge eines Produktes von Preis, Werbeausgaben und Einkommen.

Während bei konventionellen Regressionsanalysen lineare Zusammenhän- ge zugrunde gelegt werden, werden mit der nichtlinearen Regression willkürliche Beziehungen zwischen abhängigen und unabhängigen Variab- len abgebildet. Dadurch wird das Anwendungsspektrum der Regressions- analyse deutlich erweitert. Diese Erweiterung ist allerdings mit einigen Her- ausforderungen verbunden. So steigt bspw. der Rechenaufwand, weil itera- tive Berechnungsalgorithmen zum Einsatz kommen.

Beispiel: Untersuchung des Wachstums von neuen Produkten, der Diffu- sion von Innovationen oder der Ausbreitung von Epidemien.

Mithilfe von Zeitreihenanalysen wird einerseits die zeitliche Entwicklung einer Variablen beschrieben bzw. erklärt und andererseits deren zukünftige Veränderung prognostiziert. Dabei werden Schätzungen hinsichtlich der Werte dieser Variablen in zukünftigen Phasen ausgegeben. Somit können Zeitreihenanalysen für verschiedenartige Entscheidungssituationen heran- gezogen werden.

Erklärung und Prognose

Auch nichtlineare Zusammenhänge abbildbar

Über längere Zeit- verläufe hinweg

Business Analytics | Der Weg zur datengetriebenen Unternehmenssteuerung Seite 11

Bei den bisher genannten Analysemethoden werden stets Variablen unter- sucht, welche in der Realität tatsächlich beobachtbar und somit auch unmit- telbar messbar sind. Allerdings existieren auch Fragestellungen, welche die Untersuchung nicht direkt beobachtbarer Variablen (sog. latente Variablen) erfordert. Oft handelt es sich dabei um psychologische Konstrukte wie Ein- stellung oder Motivation. Bei solchen Fällen kommen Strukturgleichungs- modelle zum Einsatz.

Beispiel: Abhängigkeit der Käufertreue von der subjektiven Produkt- qualität und Servicequalität eines Anbieters.

Sofern die abhängige Variable auf einer ordinalen Skala gemessen wird, kann die Conjoint-Analyse eingesetzt werden. Dabei werden oft ordinal gemessene Präferenzen oder auch Auswahlentscheidungen analysiert. Das verfolgte Ziel ist dabei bspw. die Ermittlung des Beitrags einzelner Merkma- le von Produkten zu einem Gesamtnutzen.

Beispiel: Ableitung der Nutzenbeiträge alternativer Materialien, Formen und Farben von Produkten zur Gesamtpräferenz.

Mithilfe der Faktorenanalyse kann eine Vielzahl erfragter Variablen auf die „zentralen Faktoren“ reduziert bzw. gebündelt werden. So stellt sich stets die Frage, ob sich viele zu einem bestimmten Sachverhalt gehörende Merkmale auf einige wenige zurückführen lassen können.

Beispiel: Verdichtung einer Vielzahl von Eigenschaftsbeurteilungen bei einer Kaufentscheidung auf wenige zentrale Einflussfaktoren.

Während bei der Faktorenanalyse die Bündelung von Variablen angestrebt wird, steht bei der Clusteranalyse die Bündelung von einzelnen Objekten im Fokus. Ziel der Clusteranalyse ist es, eine gegebene Objektmenge in Teilmengen zu zerlegen. Objekte desselben Clusters sollen dabei entspre- chend ihrer Merkmalsausprägungen einander möglichst ähnlich sein. Objek- te verschiedener Cluster sollen dagegen einander möglichst unähnlich sein.

Beispiel: Bildung von Kundengruppen nach Kundenzufriedenheit auf Ba- sis der Gesamtheit der vorliegenden Dokumente und des ge- führten Schriftverkehrs (Clusteranalyse durch Text Mining).

Beitrag einzelner Merkmale ermitteln

Reduktion auf zentrale Einfluss- faktoren

Objekte zusammenfassen

Latente Variablen im Fokus

Seite 12 Business Analytics | Der Weg zur datengetriebenen Unternehmenssteuerung

Die Analyselogik von neuronalen Netzen ist an die biologische Informati- onsverarbeitung des Gehirns angelehnt. Dabei werden künstliche neuronale Netze zusammengestellt, welche selbstständig auf Basis von Erfahrungen lernen. Innerhalb dieser neuronalen Netze werden künstliche Neuronen (Nervenzellen) als wesentlicher Bestandteil des Informationsverarbeitungs- prozesses in Schichten organisiert. Jedes Neuron ist dabei mit Neuronen der nachgelagerten Schicht verbunden. Durch diese Verbindung lassen sich komplexe (nicht-lineare) Zusammenhänge modellieren, welche für die Be- handlung von schlecht strukturierten Problemstellungen herangezogen werden können.

Beispiel: Untersuchung von Aktienkursen und möglichen Einflussfaktoren zwecks Prognose von Kursentwicklungen.

Das typische Anwendungsgebiet der multidimensionalen Skalierung ist die Positionierungsanalyse. Das Ziel einer multidimensionalen Skalierung ist es, die zu untersuchenden Objekte in einem mehrdimensionalen Raum so zu positionieren, dass die Positionen der Objekte und ihre gegenseitigen räumlichen Entfernungen im Wesentlichen mit den tatsächlichen Entfernun- gen (im Sinne der gegenseitigen Unterscheidung) der Objekte übereinstim- men.

Beispiel: Positionierung von konkurrierenden Produktmarken im Wahr- nehmungsraum der Konsumenten.

Ähnlich wie die Faktorenanalyse und die multidimensionale Skalierung wird die Korrespondenzanalyse dazu eingesetzt, um komplexe Daten zu visua- lisieren. Mit der Korrespondenzanalyse wird es möglich, die Zeilen und Spalten einer zweidimensionalen Kreuztabelle grafisch in einem gemeinsa- men Raum darzustellen.

Beispiel: Darstellung von Produktmarken und Produktmerkmalen in einem gemeinsamen Raum.

Unser Fazit:

Ein Controller muss kein Mathematiker sein. Er muss aber wissen, welche strukturprüfenden und strukturentdeckenden Analysemetho- den es gibt und was sie leisten können.

Informationsverar- beitung des menschlichen Gehirns nachbilden

Positionierungs- analyse

Einsatz zweidimensionaler Kreuztabellen