LOGO MODULO I

PREPARACIÓN DE

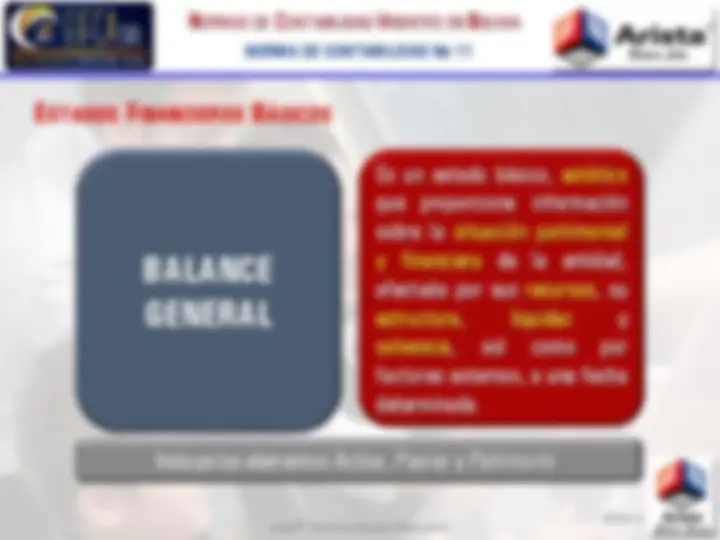

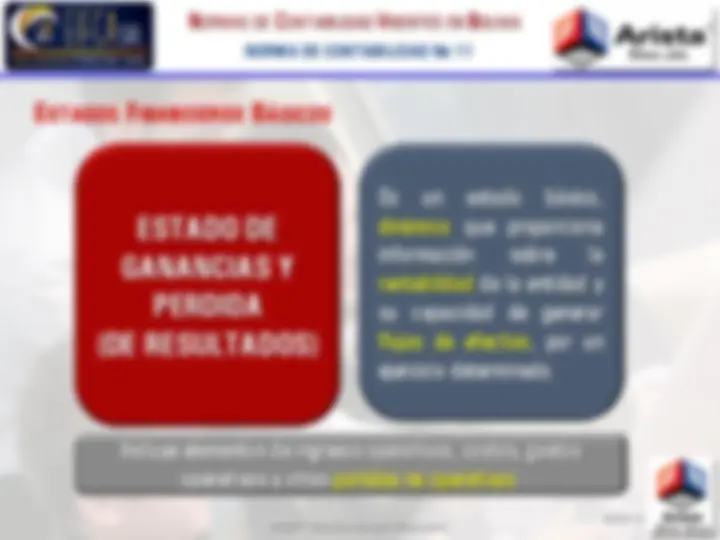

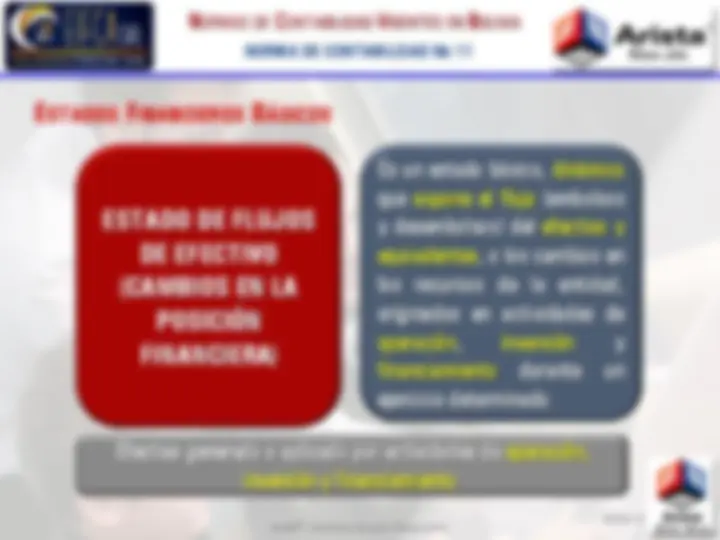

ESTADOS FINANCIEROS

Y SUS AJUSTES

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Análisis detallado sobre ajustes de activos según normas contables bolivianas, enfocándose en la norma de contabilidad no. 1 y resoluciones normativas. Aborda el ajuste por índices, la actualización a valores corrientes y los límites del ajuste. Incluye ejemplos prácticos y consideraciones sobre activos monetarios y no monetarios en hiperinflación, guiando la aplicación en el balance y estado de resultados. Cubre la actualización del capital, reservas patrimoniales y resultados acumulados, ofreciendo una visión integral de los ajustes contables para reflejar la situación financiera real. Se mencionan las contrapartidas del ajuste y se analizan los ajustes de activos realizables, inventarios, no corrientes y fijos, proporcionando una visión práctica para cumplir con las normativas vigentes.

Tipo: Guías, Proyectos, Investigaciones

1 / 142

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

LOGO

NORMAS DE CONTABILIDAD VIGENTES EN BOLIVIA

NORMAS DE CONTABILIDAD VIGENTES EN BOLIVIA PARA BOLIVIA

NORMAS DE CONTABILIDAD VIGENTES EN BOLIVIA

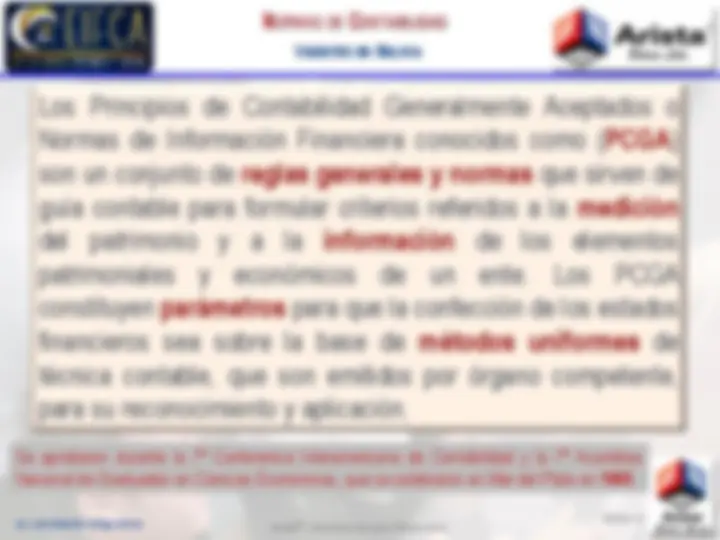

Se aprobaron durante la 7 ª Conferencia Interamericana de Contabilidad y la 7 ª Asamblea Nacional de Graduados en Ciencias Económicas, que se celebraron en Mar del Plata en 1965.

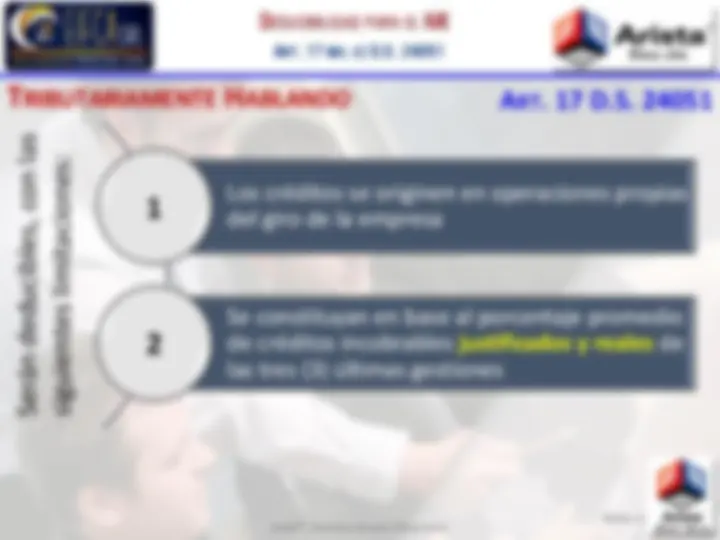

NORMA DE CONTABILIDAD NO 1 CAPITULO I PRINCIPIOS CONTABLES

NORMA DE CONTABILIDAD NO 1 Lic. Luis Eduardo Zuñiga Torrez CATEGORIZACION NC Nº 1 PRINCIPIO Principio Fundamental o Postulado Básico Equidad Principios dados por el medio socio-económico 1 Ente 2 Bienes Económicos 3 Moneda de Cuenta 4 Empresa en Marcha 6 Ejercicio Principios de Fondo o Valuación 5 Valuación al Costo 7 Devengado 9 Realización Principios que hacen a las Cualidades de la Información 8 Objetividad 10 Prudencia 11 Uniformidad 12 Materialidad 13 Exposición

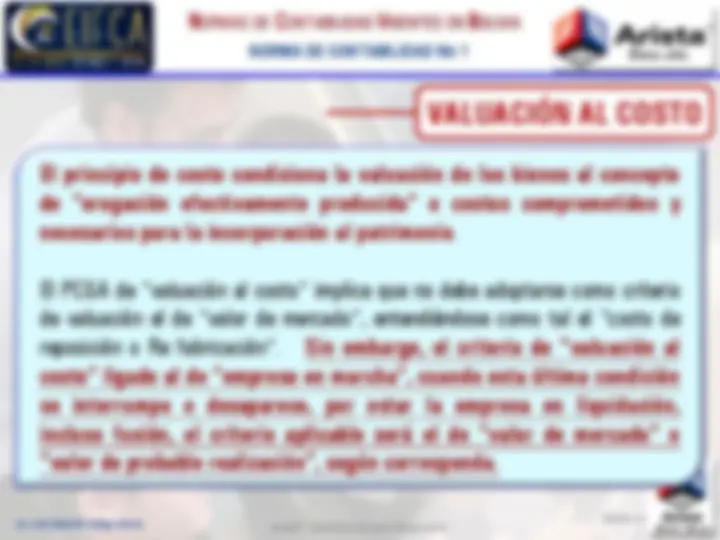

NORMA DE CONTABILIDAD NO 1 El principio de costo condiciona la valuación de los bienes al concepto de "erogación efectivamente producida" o costos comprometidos y necesarios para la incorporación al patrimonio. El PCGA de "valuación al costo" implica que no debe adoptarse como criterio de valuación el de "valor de mercado", entendiéndose como tal el "costo de reposición o Re fabricación". Sin embargo, el criterio de "valuación al costo" ligado al de "empresa en marcha", cuando esta última condición se interrumpe o desaparece, por estar la empresa en liquidación, incluso fusión, el criterio aplicable será el de "valor de mercado" o "valor de probable realización", según corresponda. VALUACIÓN AL COSTO

NORMA DE CONTABILIDAD NO 1 DEVENGADO

Criterio de lo Devengado Los efectos de las Operaciones, los hechos económicos se reconocen cuando se producen y no cuando se cobran o pagan.

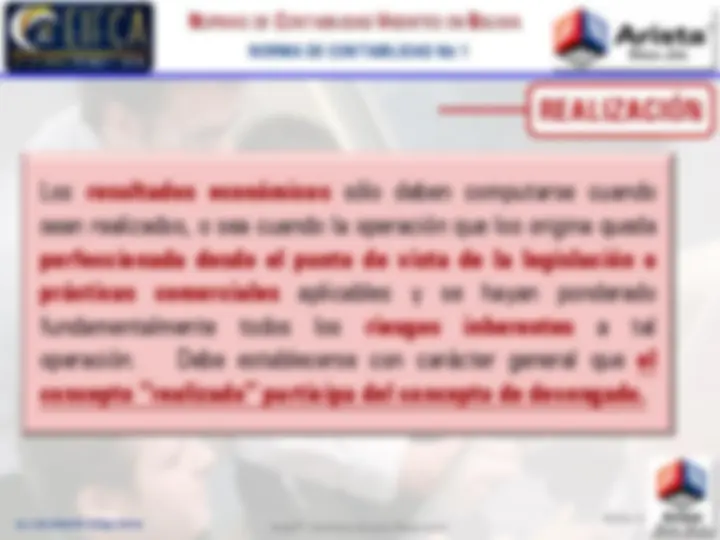

NORMA DE CONTABILIDAD NO 1 REALIZACIÓN

NORMA DE CONTABILIDAD NO 1 REALIZACIÓN Respecto a operaciones de compra venta de Bienes , se considera vendido un bien cuando se concreta la entrega de la mercadería o es puesta a disposición del comprador, lo que permite atribuir objetivamente su correspondiente costo. En prestación de servicios formalizados por contratos, en los cuales se cobra por anticipado, los resultados serán reconocidos en función de la realización periódica del servicio, lo que implica afectar a resultados normalmente en forma mensual. Las operaciones, en las que la atribución a los resultados dependen del tiempo , los gastos e ingresos se mantendrán como activos y pasivos respectivamente, hasta que el tiempo determine su conversión en resultados , como por ejemplo, el servicio de alquiler, seguro, etc. Los ajustes por inflación, se efectúan bajo los alcances del PCGA de realización.

NORMA DE CONTABILIDAD NO 1 PRUDENCIA Cuando se deba elegir entre dos valores para un elemento del activo , normalmente se debe optar por el más bajo o bien que una operación se contabilice de tal modo que la alícuota del propietario sea menor. Este principio general se puede expresar también diciendo: "contabilizar todas la pérdidas cuando se conocen y las ganancias solamente cuando se hayan realizado".

NORMA DE CONTABILIDAD NO 1 UNIFORMIDAD

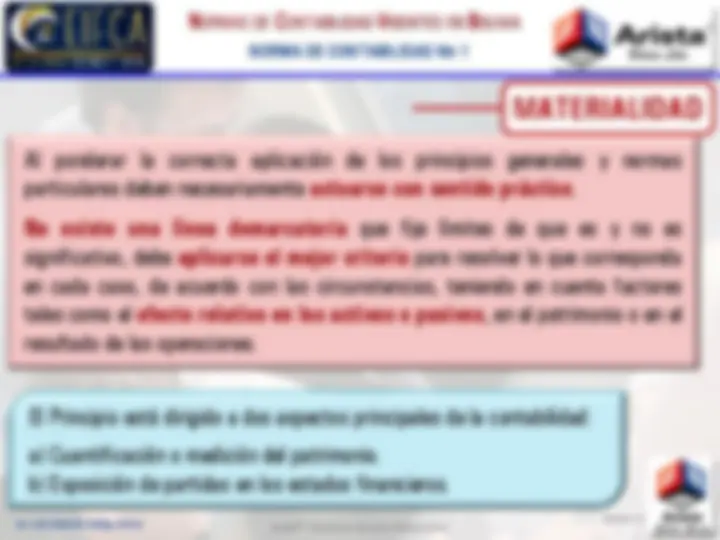

NORMA DE CONTABILIDAD NO 1 MATERIALIDAD Al ponderar la correcta aplicación de los principios generales y normas particulares deben necesariamente actuarse con sentido práctico. No existe una línea demarcatoria que fije límites de que es y no es significativo, debe aplicarse el mejor criterio para resolver lo que corresponda en cada caso, de acuerdo con las circunstancias, teniendo en cuenta factores tales como el efecto relativo en los activos o pasivos , en el patrimonio o en el resultado de las operaciones. El Principio está dirigido a dos aspectos principales de la contabilidad: a) Cuantificación o medición del patrimonio. b) Exposición de partidas en los estados financieros.

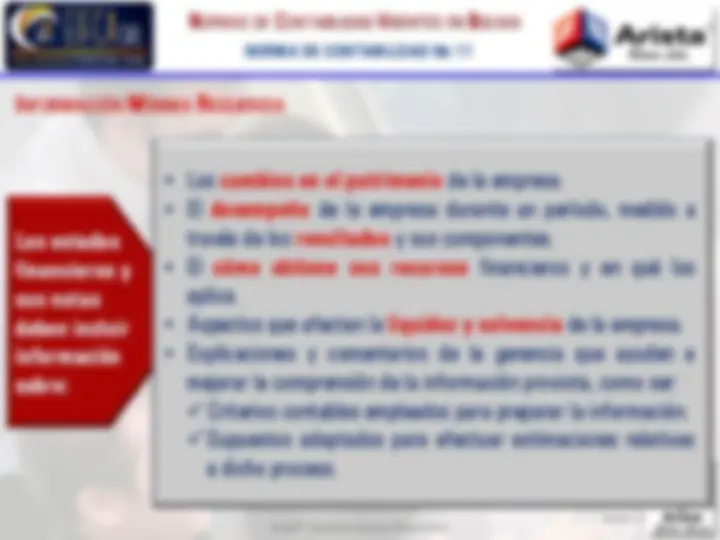

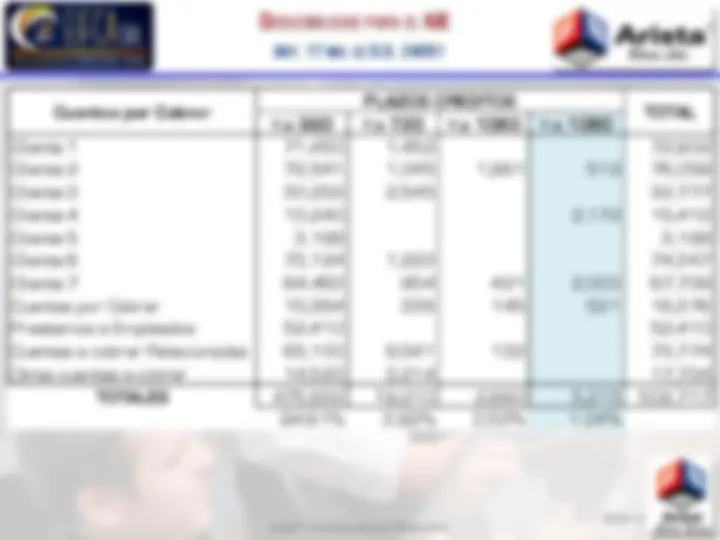

NORMA DE CONTABILIDAD NO 1 EXPOSICIÓN Los EEFF deben contener toda la información y discriminación básica y adicional que sea necesaria para una adecuada interpretación de la situación financiera y de los resultados económicos del ente a que se refieren. AFP’s FCI 10% por Pagar AFP’s PRC 1,71% por Pagar AFP’s Com. 0,5% por Pagar AFP’s ANS 0,5% por Pagar AFP’s PRP 1,71% por Pagar AFP’s ANS 3% por Pagar FONVI 2% por Pagar AFP Previsión por Pagar AFP Futuro por Pagar o AFP’s por Pagar