Análisis Contable

Lourdes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Análisis Contable, Profesor: María Lourdes Rodríguz-Vilariño Pastor, Carrera: Comercio, Universidad: UCM

Tipo: Apuntes

1 / 82

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Tema 1

Análisis de estados

financieros

1.1 La contabilidad financiera y la

división de la contabilidad

Forman

informació

n única

externa:

interna:

Consolid.

Directivos: para el buen funcionamiento de la

empresa

Inversores y accionistas: actuales y futuros

Empresas del sector (competencia)

Proveedores

Hacienda pública

Bancos

Acreedores diversos (suministros..)

Analistas financieros

1.2 Objetivos y usuarios de la información

financiera

Relevante

Completa

Materialidad (importancia relativa) – cuando no se aplica algún

principio (ej: no sale con un % pequeño)

Comprensible

Verificable

Insesgable – no afectada por causas ajenas

sesgo : no se cumplen las condiciones normales por causas ajenas

Cuantificable (medible, en lenguaje numérico)

Objetiva (si se puede sin criterios subjetivos) – puede tener criterios

subj. admitidos; valor razonable (de mercado)

Valorada económicamente ← principio básico

Prudente (princip. de prudencia relativa) – en caso de incertidumbre

se coge la valoración menor

Identificable

Oportuna (en el momento adecuado)

Comparable

Cumplir =

imagen

fiel

elaborar las CA

Empresa en funcionamiento

Devengo (I y G se contabilizan en el período. Ej: ingreso 2014,

cobro 2015 -> se contabiliza 2014)

Prudencia valorativa

Precio de adquisición (bienes de A se valoran a su precio de coste)

Uniformidad (no cambios en los principios contables. Ej: no sirve

CMP vs FIFO)

No compensación

▫ (^) Mundial:

IASB (normas contables)

IFAC (normas de auditoría)

▫ (^) Regional:

FEE

FASB

▫ (^) Nacional:

AECA

▫ (^) A nivel: mundial, regional, nacional

▫ (^) Emiten normas públicas o profesionales (de carácter privado)

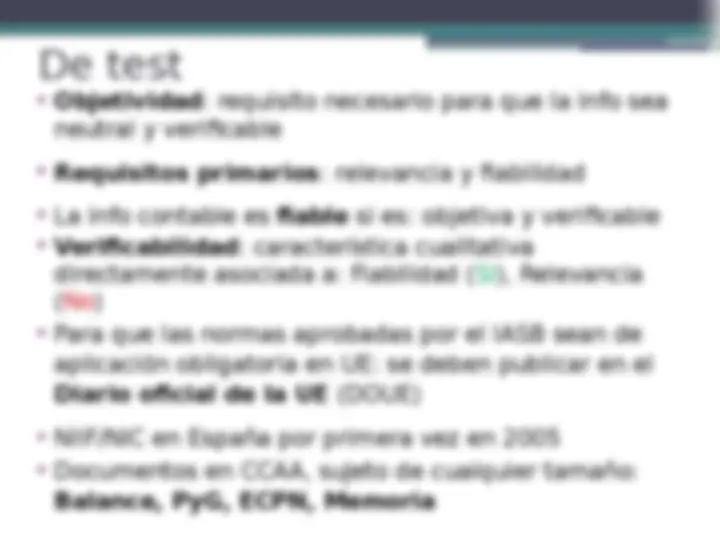

De test

neutral y verificable

directamente asociada a: Fiabilidad (Sí), Relevancia

(No)

aplicación obligatoria en UE: se deben publicar en el

Diario oficial de la UE (DOUE)

Balance, PyG, ECPN, Memoria

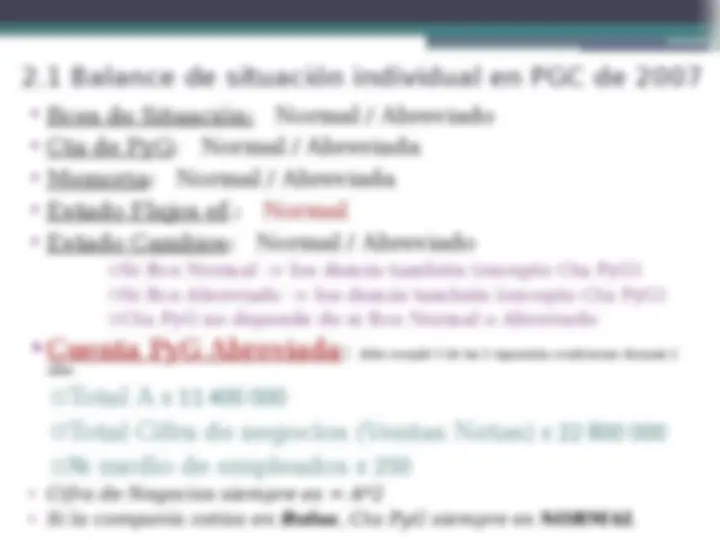

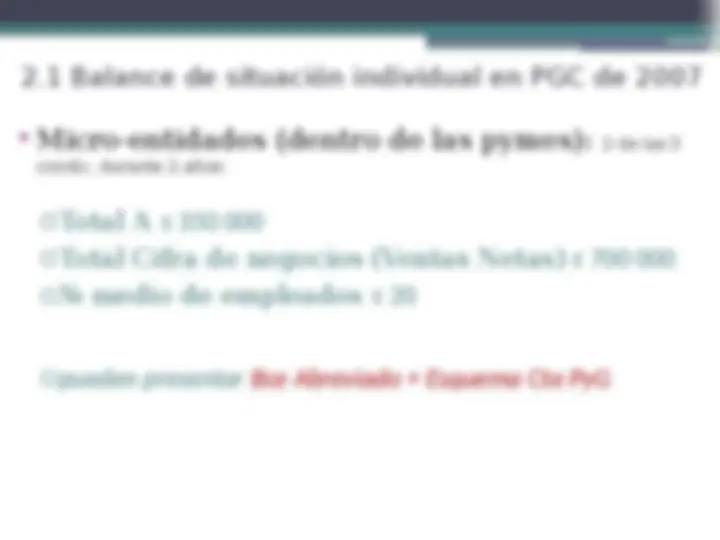

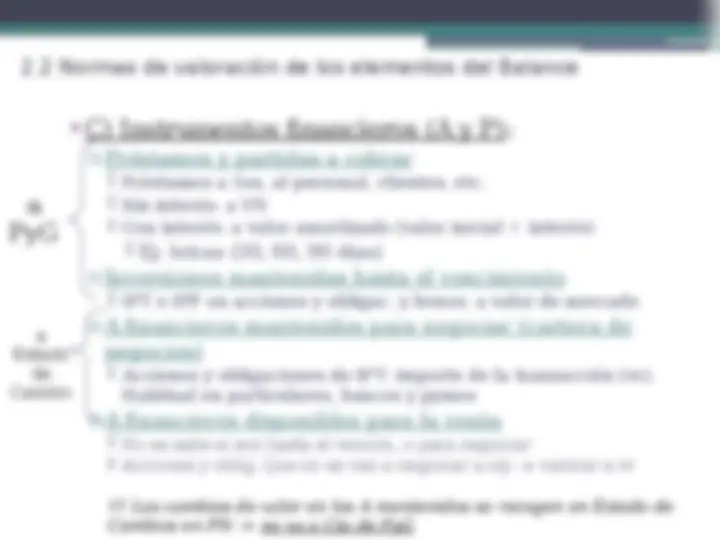

2.1 Balance de situación individual en PGC de 2007

Inmovilizado material

Construcciones

Elementos transporte

Elementos informáticos

Terreno

Maquinari

a

Materia

l

Instalaciones

técnicas

Inmovilizado

inmaterial

Programas

informáticos

Concesiones admin. (ej: derecho

Patentes y de explotación)

marcas

▫ Existencias : mercaderías, MP, Prod en

curso, Prod semiterm, Prod termin

▫ Dchos de cobro : clientes, Hacienda

Pública, otros deudores

▫ IFT : acciones, imposición en plazo

▫ Tesorería : banco, caja

Inmovilizado

financiero

Créditos a l/p (dchos de

cobro)

IFP en

acciones

Inversiones

inmobiliarias

Terreno

s

Construcciones (en

alquiler)

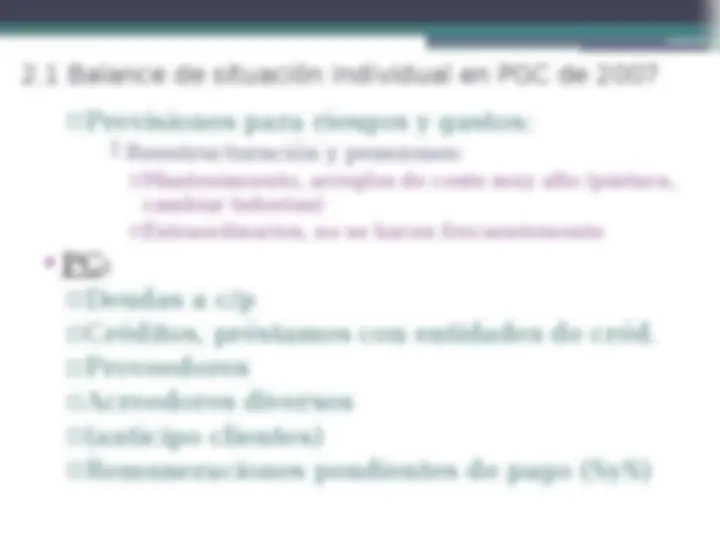

2.1 Balance de situación individual en PGC de 2007

▫Previsiones para riesgos y gastos:

Reestructuración y pensiones:

▫ Deudas a c/p

▫ Créditos, préstamos con entidades de créd.

▫Proveedores

▫Acreedores diversos

▫(anticipo clientes)

▫ Remuneraciones pendientes de pago (SyS)

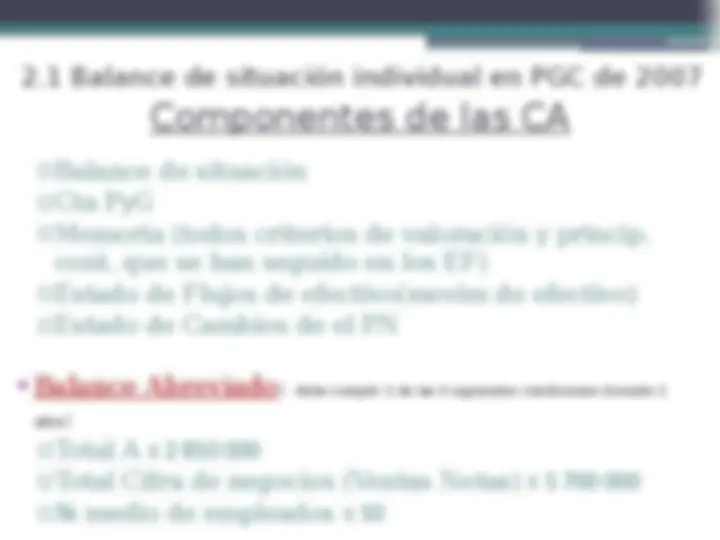

2.1 Balance de situación individual en PGC de 2007

Componentes de las CA

años:

2.1 Balance de situación individual en PGC de 2007