Tema 4

2013-2014

Comptabilitat

Diapositiva 1

TEMA 4:

Anàlisi d’estats comptables

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Comptabilitat, Profesor: , Carrera: Relacions Laborals, Universidad: UPF

Tipo: Apuntes

1 / 21

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Comptabilitat Diapositiva 1 TEMA 4: Anàlisi d’estats comptables

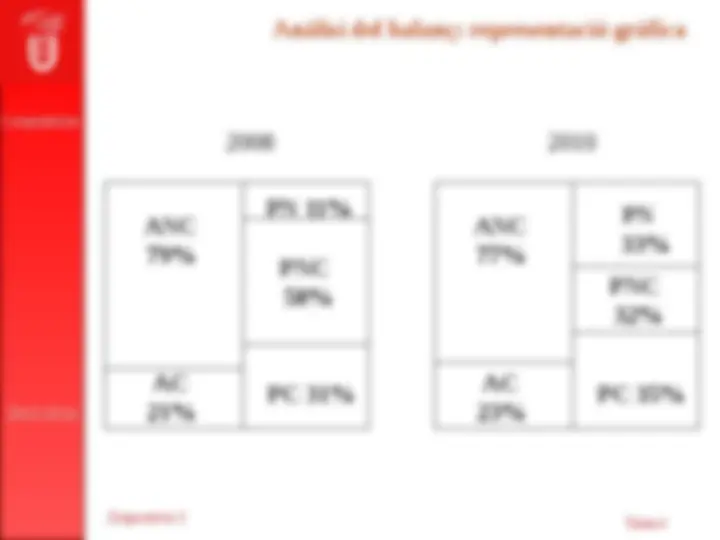

Comptabilitat Diapositiva 2 Anàlisi del balanç: representació gràfica Realitzable Realitzable Balanç ideal Empresa Comercial Balanç ideal Empresa Comercial Balanç ideal Empresa Industrial Balanç ideal Empresa Industrial Actiu No corrent Actiu No corrent Existències Existències Actiu No corrent Actiu No corrent Existències Existències Realitzable Realitzable Disponible Disponible DisponibleDisponible Actiu Corrent Recursos Permanents No Exigible No Exigible No Exigible No Exigible Exigible a C.T. No corrent Passiu corrent Passiu corrent P.CorrentP.Corrent P. No corrent P. No corrent

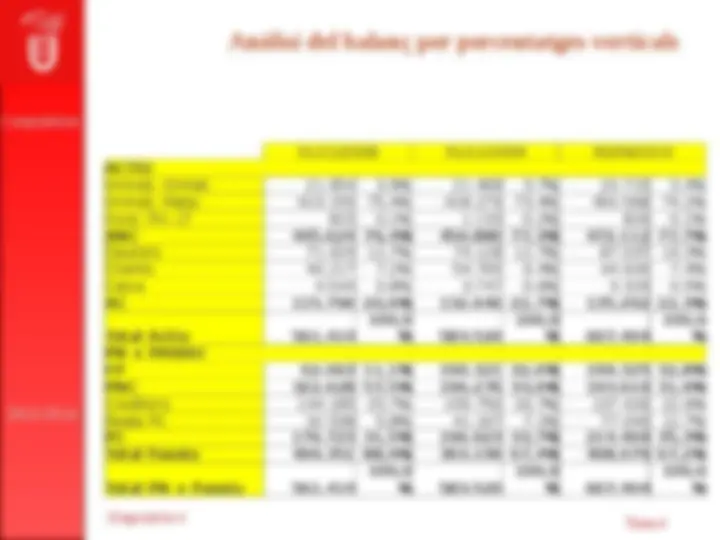

Comptabilitat Diapositiva 4 Anàlisi del balanç per percentatges verticals 31/12/2008 31/12/2009 30/09/ ACTIU Immob. Immat. 21.654 3,9% 21.468 3,7% 20.715 3,4% Immob. Mate. 423.155 75,4% 428.279 73,4% 450.568 74,2% Inver. Fin. LT 815 0,1% 1.133 0,2% 829 0,1% ANC 445.624 79,4% 450.880 77,3% 472.112 77,7% Deutors 71.029 12,7% 74.128 12,7% 87.037 14,3% Clients 40.217 7,2% 54.765 9,4% 44.926 7,4% Caixa 4.544 0,8% 3.747 0,6% 3.329 0,5% AC 115.790 20,6% 132.640 22,7% 135.292 22,3% Total Actiu 561.

Creditors 144.185 25,7% 155.756 26,7% 137.426 22,6% Resta PC 32.538 5,8% 41.167 7,1% 77.043 12,7% PC 176.723 31,5% 196.923 33,7% 214.469 35,3% Total Passiu 499.351 88,9% 393.199 67,4% 408.079 67,2% Total PN + Passiu 561.

Comptabilitat Diapositiva 5 Anàlisi del balanç per percentatges horitzontals 09/08 10/ ACTIU Immob. Immat. -0,9% -3,5% Immob. Mate. 1,2% 5,2% Inver. Fin. LT 39,0% -26,8% ANC 1,2% 4,7% Deutors 4,4% 17,4% Clients 36,2% -18,0% Caixa -17,5% -11,2% AC 14,6% 2,0% Total Actiu 3,9% 4,1% PN + PASSIU FP 206,7% 4,7% PNC -39,2% -1,4% Creditors 8,0% -11,8% Resta PC 26,5% 87,1% PC 11,4% 8,9% Total Passiu -21,3% 3,8% Total PN + Passiu 3,9% 4,1%

Comptabilitat Diapositiva 7 Anàlisi de ràtios: liquiditat i endeutament Liquiditat Liquiditat EndeutamentEndeutament AC Liquiditat **1, PC

Comptabilitat Diapositiva 8 Anàlisi de ràtios: rotacions i terminis Rotació Rotació Vendes Rotació AF A no Corr. Vendes Rotació AC A Corr. Cost de vendes Estocs Rotació d’estocs x Vendes Termini de cobrament Efectes Clients+Efectes+descompt. Proveïdors x 365 Compres Termini de pagament

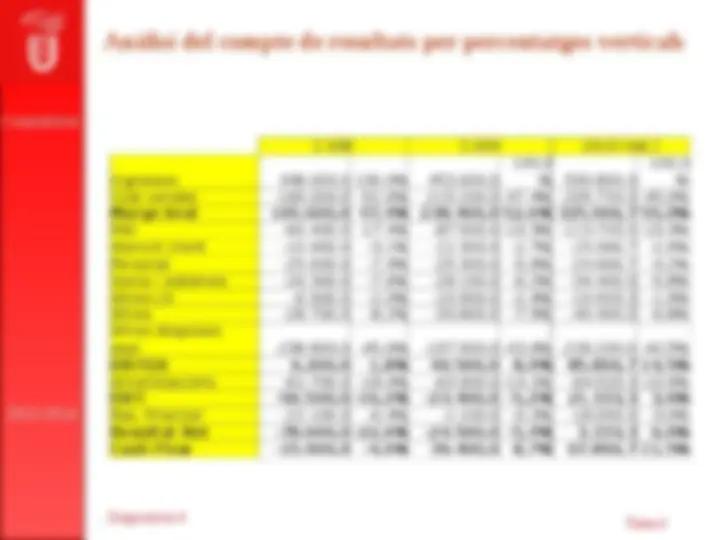

Comptabilitat Diapositiva 10 Anàlisis del cte. de resultats per percentatges horitzontals 09/08 10/ Ingressos 30,3% 30,2% Cost vendes 17,6% 23,5% Marge brut 44,5% 36,4% Mkt 44,9% 30,0% Atenció client 12,8% 22,5% Personal -1,2% -2,5% Xarxa i sistemes 6,8% 22,4% Altres LN 58,0% 0,3% Altres 17,8% 19,5% Altres despeses expl. 24,6% 20,9% EBITDA 553,2% 112,0% Amortitzacions 1,9% 1,0% EBIT -58,6% -191,2% Res. Financer -95,0% 1536,4% Resultat Net -68,8% -113,6% Cash Flow -347,8% 72,3%

Comptabilitat Diapositiva 11

Comptabilitat Diapositiva 13 Anàlisi de la rendibilitat: descomposició del ROE ROE = ROE = xx xx xx xx Benef. Net V A BAII BAI Rec. propis V A BAII BAI Benef. Net V A BAII BAI Rec. propis V A BAII BAI ROE = ROE = Marge x Rotació x Palanquejament x Efecte FiscalMarge x Rotació x Palanquejament x Efecte Fiscal BAII V A BAI Benef. Net V A Rec. Propis BAII BAI BAII V A BAI Benef. Net V A Rec. Propis BAII BAI ROE =ROE = xx xx xx xx ROE = ROE = ROIROI x Palanquejament x Efecte Fiscalx Palanquejament x Efecte Fiscal

Comptabilitat Diapositiva 14 Anàlisi de la rendibilitat: palanquejament

Comptabilitat Diapositiva 16 **Anàlisi de l’autofinançament Autofinançament → És reinvertit

Dividend → Per a l’accionista Autofinançament → És reinvertit

Dividend → Per a l’accionista** Ingressos Ingressos Despeses Despeses Amortitzacions Amortitzacions Benefici Net Benefici Net Flux de Caixa Flux de Caixa Amortitzacions Amortitzacions Benefici Net Benefici Net

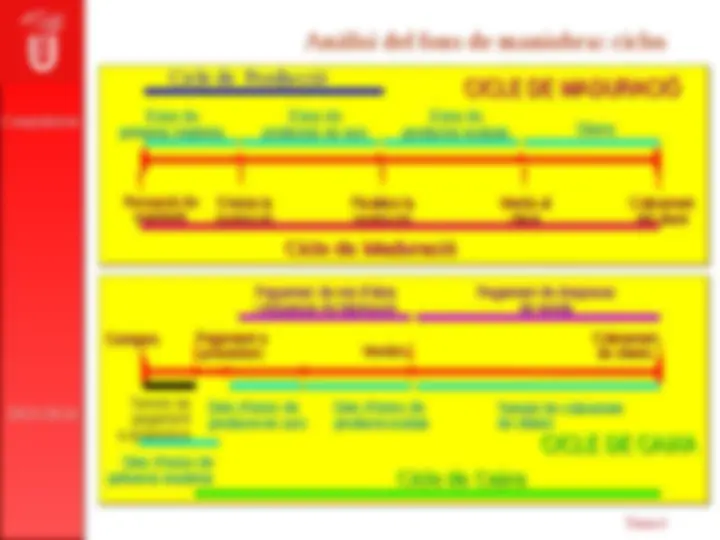

Comptabilitat Diapositiva 17 Anàlisi del fons de maniobra Actiu Actiu (^) PN + PassiuPN + Passiu Actiu No corrent Actiu No corrent Actiu corrent Actiu corrent Capitals Propis Capitals Propis P. No corrent P. No corrent Fons de Maniobra Fons de Maniobra P. corrent P. corrent

Comptabilitat Diapositiva 19 Anàlisi del fons de maniobra Vendes anuals 200.000. Venda diària = = = 547. u.m./dia 365 dies 365 Vendes anuals 200.000. Venda diària = = = 547. u.m./dia 365 dies 365 Nombre de dies de venda Venda = x a finançar diària Nombre de dies de venda Venda = x a finançar diària Fons de maniobra per clients Fons de maniobra per clients = 92 x 547.945 u.m./dia = = 50.410.940 u.m. = 92 x 547.945 u.m./dia = = 50.410.940 u.m.

Comptabilitat Diapositiva 20 Anàlisi del fons de maniobra Estocs