¡Descarga El poder tributario en España: concepto, titulares, límites y competencias y más Diapositivas en PDF de Derecho Común solo en Docsity!

3. La distribución del poder

tributario en España

Iñigo Barberena Belzunce

Esquema:

- Concepto, fundamento y características del poder tributario.

- Titulares del poder tributario

- Límites generales del poder tributario

- Límites constitucionales

- Límites derivados de los tratados internacionales y del Derecho de la Unión Europea

- Criterios de sujeción a los diferentes poderes tributarios: los puntos de conexión

- El poder tributario del Estado

- El poder tributario de las Comunidades Autónomas de régimen común:

- Respecto de sus propios tributos

- Respecto de los impuestos cedidos por el Estado

- El poder tributario de los Territorios Forales

- El poder tributario de los Entes Locales

- Otros entes con competencias tributarias

2. TITULARES DEL PODER TRIBUTARIO

Ø PODER TRIBUTARIO (Competencias normativas)

- ESTADO: Cortes Generales [Deriva de la Constitución]

- CCAA: Parlamento o Asambleas Regionales [Deriva de la Constitución, EEAA y LOFCA]

- EELL: Pleno de la Corporación [dentro de los márgenes que permite la LHL]

- Ejecutoriedad de sus actos

- Autotutela administrativa Ø POTESTADES TRIBUTARIAS (Competencias ejecutivas): Administración tributaria

- Estatal (AEAT), Autonómica (…) y Local (…)

- Posición de superioridad en la relación tributaria

→ Titularidad de las competencias tributarias ejecu/vas de exigencia o aplicación:

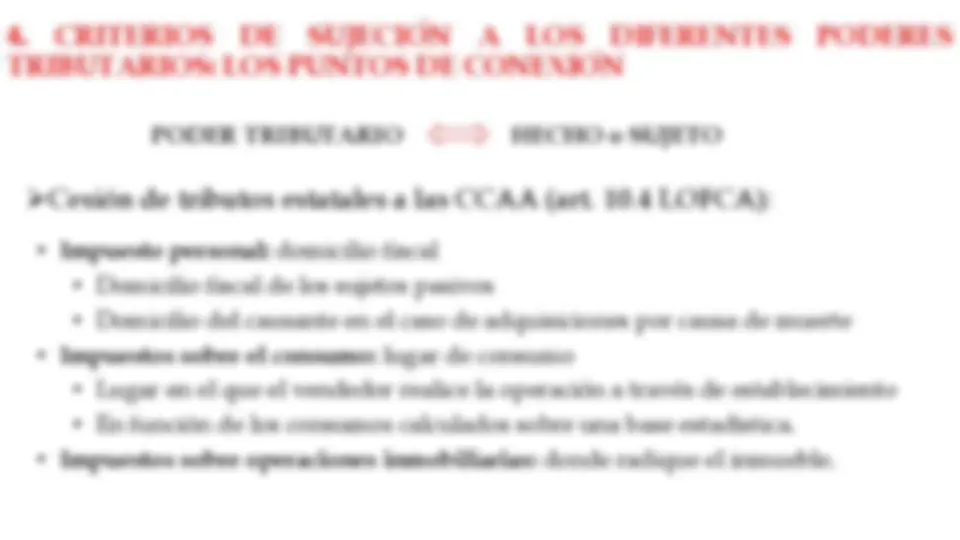

4. CRITERIOS DE SUJECIÓ N A LOS DIFERENTES PODERES

TRIBUTARIOS: LOS PUNTOS DE CONEXIÓ N

Ø Residencia y Territorialidad (art. 11 LGT: norma subsidiaria de la regulación

específica de cada impuesto)

Impuestos personales: IRPF, IS, IP, ISD

- Residencia habitual (obligación personal)

Impuestos reales: gravan bienes concretos (IBI, IVTM)

- Lugar donde radican los bienes o se celebran los negocios (obligación

real)

PODER TRIBUTARIO HECHO o SUJETO

4. CRITERIOS DE SUJECIÓ N A LOS DIFERENTES PODERES

TRIBUTARIOS: LOS PUNTOS DE CONEXIÓ N

ØCesión de tributos estatales a las CCAA (art. 10.4 LOFCA):

- Impuesto personal: domicilio fiscal

- Domicilio fiscal de los sujetos pasivos

- Domicilio del causante en el caso de adquisiciones por causa de muerte

- Impuestos sobre el consumo: lugar de consumo

- Lugar en el que el vendedor realice la operación a través de establecimiento

- En función de los consumos calculados sobre una base estadística.

- Impuestos sobre operaciones inmobiliarias: donde radique el inmueble. PODER TRIBUTARIO HECHO o SUJETO

6. EL PODER TRIBUTARIO DE LAS CCAA DE RÉ GIMEN

COMÚN

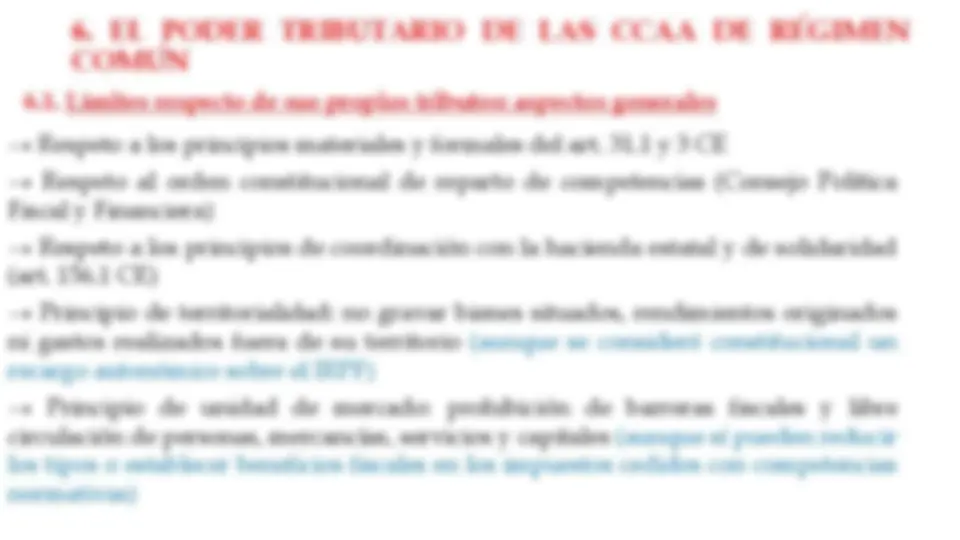

6.1. Límites respecto de sus propios tributos: aspectos generales → Respeto a los principios materiales y formales del art. 31. 1 y 3 CE → Respeto al orden constitucional de reparto de competencias (Consejo Política Fiscal y Financiera) → Respeto a los principios de coordinación con la hacienda estatal y de solidaridad (art. 156. 1 CE) → Principio de territorialidad: no gravar bienes situados, rendimientos originados ni gastos realizados fuera de su territorio (aunque se consideró constitucional un recargo autonómico sobre el IRPF) → Principio de unidad de mercado: prohibición de barreras fiscales y libre circulación de personas, mercancías, servicios y capitales (aunque sí pueden reducir los tipos o establecer beneficios fiscales en los impuestos cedidos con competencias normativas)

- El poder tributario de las CCAA de régimen común ( 1 ) → Prohibición de doble imposición (art. 6.2 y 3 LOFCA)

- Estado-CCAA

- La CCAA no puede crear tributos con el mismo HI que uno estatal (sí sobre el mismo objeto)

- Inconstitucional: impuesto catalán sobre residuos radioactivos

- No inconstitucional: impuesto catalán sobre activos no productivos de las empresas

- El Estado sí puede crear tributos con el mismo HI que uno autonómico (exige compensación)

- Impuesto sobre Depósitos Bancarios; Proyecto de Impuesto sobre Depósito e incineración de residuos

- CCAA-EELL

- La CCAA no puede crear tributos con el mismo HI que uno local

- Inconstitucionalidad del antiguo Impuesto Balear sobre Instalaciones contaminantes por superponerse al IBI [aunque la redacción de la LOFCA era distinta]

- La CCAA sí puede crear tributos que graven materias gravadas por uno local (compensación o coordinación) - Constitucionalidad del impuesto catalán sobre emisiones de CO2 de los vehículos de motor - Posibilidad de sustituir el impuesto de circulación local por uno autonómico (DA 1ª LHL) 6.1. Límites respecto de sus propios tributos: prohibición de doble imposición

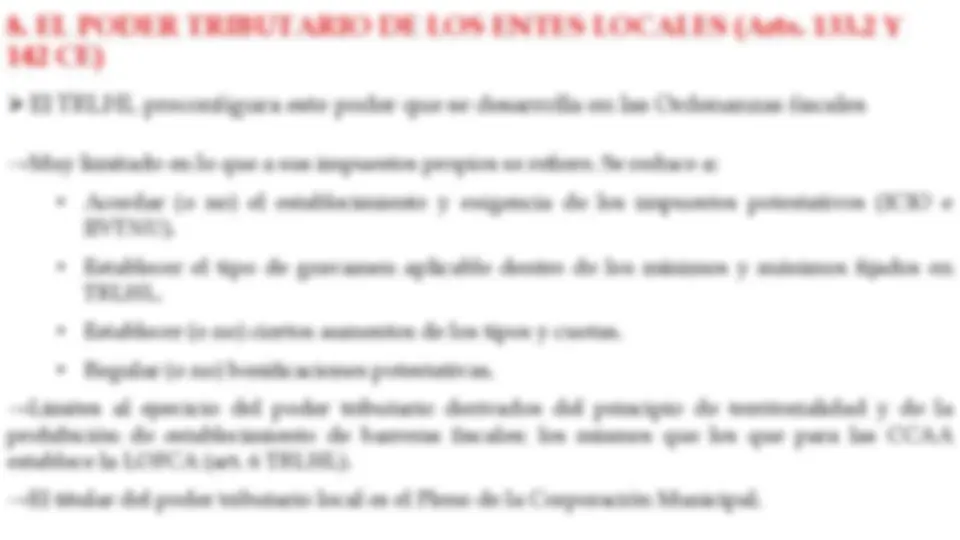

7. EL PODER TRIBUTARIO DE LOS TERRITORIOS FORALES (DA 1 ª CE)

- Fundamento:

- Titulares:

- Naturaleza: Las leyes del Convenio y del Concierto tienen carácter paccionado:

- Negociación entre ambas administraciones

- Aprobación por el Parlamento Navarro (o por las Diputaciones forales)

- Aprobación por el parlamento estatal: leyes de artículo único aprobadas en lectura única (sin posibilidad de enmiendas parlamentarias)

- Contenido:

- Creación y regulación de sus propios tributos (respetando la estructura impositiva del Estado: IRPF, IS, ISD, etc.) y los de sus Haciendas Locales

- Competentes para la aplicación, y revisión de sus tributos

- DA 1ª CE ampara y respeta los derechos históricos de los T. forales

- Arts. 45 LORAFNA y 41 EPV

- Navarra (Convenio): se ejerce mediante Ley Foral

- Territorios Históricos: Álava, Guipúzcoa y Vizcaya (Concierto):

- Normas forales (reglamentarias pero cuyo control se reserva al TC

- El Parlamento Vasco tiene poderes de armonización y coordinación

7. EL PODER TRIBUTARIO DE LOS TERRITORIOS FORALES (DA 1 ª CE)

Límites :

- Generales:

- Tratados y convenios internacionales

- Principio de solidaridad (a través del cupo)

- Respeto a la estructura impositiva del estado

- Criterios de armonización previstos en el Concierto y el Convenio

- Específicos:

- Adecuación a la terminología y conceptos de la LGT

- Presión fiscal efectiva global equivalente a la existente en el resto del Estado

- Libertades de establecimiento y circulación en todo el Estado español Comisiones de coordinación y Juntas Arbitrales Cupo : contribución de Navarra y los territorios del País a los gastos generales del Estado no asumidos por los territorios históricos

9. OTROS ENTES CON COMPETENCIAS TRIBUTARIAS

Entes públicos corporativos de base no territorial (Colegios Profesionales, Cámaras Oficiales, etc.)

- Defienden intereses sectoriales y realizan funciones de interés general

- No son titulares del poder tributario

- Pueden exigirlos cuando una norma lo determine o establezca.

- Con carácter general mediante una ley (arts. 4. 3 y 5. 2 de la LGT):

- Ejemplo: el antiguo recurso de las Cámaras de Comercio constituido por recargos sobre el IAE, el IRPF y el IS

- Ejemplo: el art. 68. 2 de la Ley 7 / 2006 prevé que los Colegios Profesionales exijan tasas por la prestación de los servicios que corresponden a sus funciones públicas en los términos que la ley determine

- En el caso de las tasas puede ser un reglamento (art. 22.2 de la Ley de Tasas y Precios Públicos)