¡Descarga Area de aprovisionamiento y más Resúmenes en PDF de Economía de la Empresa solo en Docsity!

UNIDAD 7: ÁREA DE

APROVISIONAMIENTO

1. LA FUNCIÓN DE APROVISIONAMIENTO

- (^) Aprovisionamiento: compra de los materiales necesarios para

la actividad de la empresa y almacenamiento de los mismos

mientras se inicia el proceso de producción o/y

comercialización.

- (^) Objetivo del aprovisionamiento: suministrar al departamento

de producción los materiales que necesita para la fabricación

y al departamento de ventas los productos que comercializa.

También organiza las existencias.

- (^) Función de aprovisionamiento: compras, almacenamiento y

gestión de inventarios.

- (^) Compras: de los productos que necesita el departamento de producción o el comercial. Ha de tener en cuenta: calidad, precio, condiciones de pago, plazo de entrega… Se deberá llevar a cabo una selección óptima de los proveedores, para rentabilizar las compra.

- (^) Empresa industrial:

- (^) Ej: industria automovilística

- (^) Empresa comercial y de servicios:

- (^) Ej: supermercado, lavandería

Las existencias: concepto y tipos

- (^) Existencias: todos aquellos materiales que una empresa tiene

en sus almacenes y que cumplen una serie de funciones dentro

de la gestión de aprovisionamiento. También se denominan

stocks o inventarios.

- (^) Tipos de existencias según su utilidad o posición en el ciclo de

aprovisionamiento:

- (^) Materias primas: las cuales son transformadas para entrar a formar parte de los productos fabricados

- (^) Productos semielaborados: productos elaborados por la empresa no destinados a la venta hasta ser transformados posteriormente

- (^) Productos acabados: aquellos fabricados por la empresa, destinados al consumo final o a ser utilizados por otra empresa.

- (^) Mercaderías o existencias comerciales: materiales comprados por la empresa paras ser vendidos o comercializados, sin ser transformados

- (^) Otros aprovisionamientos: elementos incorporables al producto que no han sido fabricados por la empresa. Ejemplo: combustible, recambios, embalajes…

2. LA GESTIÓN DE INVENTARIOS

- (^) Gestión de inventarios: es la planificación, administración y control que la empresa realiza de sus existencias. El objetivo es tener en todo momento las existencias necesarios para llevar a cabo la producción o venta con el mínimo coste.

- (^) La empresa necesita recursos almacenados para:

- Evitar ruptura de stocks: no quedarse sin productos si hay un incremento inesperado de la demanda.

- Existencia de diferentes ritmos de producción y distribución en función de la época del año.

- Obtener descuentos por la compra de materiales en gran cantidad.

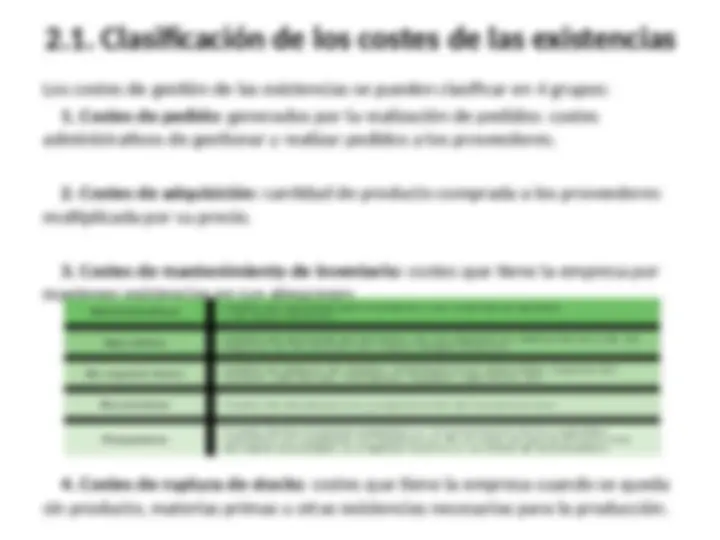

2.1. Clasificación de los costes de las existencias

Los costes de gestión de las existencias se pueden clasificar en 4 grupos:

1. Costes de pedido: generados por la realización de pedidos: costes administrativos de gestionar y realizar pedidos a los proveedores. 2. Costes de adquisición: cantidad de producto comprada a los proveedores multiplicada por su precio. 3. Costes de mantenimiento de inventario: costes que tiene la empresa por mantener existencias en sus almacenes. 4. Costes de ruptura de stocks: costes que tiene la empresa cuando se queda sin producto, materias primas u otras existencias necesarias para la producción.

2.4. Modelo ABC de gestión de inventarios

- (^) Modelo utilizado para clasificar en orden de importancia las distintas existencias de una empresa cuando la misma tiene unos inventarios con una gran variedad de productos, no pudiendo destinar ni el mismo tiempo ni los mismos recursos a cada uno de ellos.

- (^) Ejemplo: una empresa dedicada a la fabricación de muebles, no gestionará igual los tablones de madera y los tornillo, que gestiona los folios para imprimir facturas.

- (^) Este modelo, clasifica las existencia en 3 categorías:

- (^) Existencias A: hay que controlarlas detalladamente, dado que tienen el valor económico más relevante para el aprovisionamiento. Así forman aprox el 20% de los artículos del almacén y suponen entre el 60 y el 80% del valor total de las existencias.

- (^) Existencias B: menos relevantes que las anteriores. Suponen el 30% de los artículos del almacén, con un valor del 10/20% del mismo.

- (^) Existencias C: con poca relevancia. Representan el 50% de las existencias de la empresa, pero menos del 5/10% del valor del almacén. Cada categoría de existencias requiere de un nivel de controlo diferente, cuanto mayor sea el valor invertido en lo almacenado más estrecho deberá ser ese control.

2.5. El sistema JIT (just-in-time) de gestión de inventarios

- (^) Se trata de un sistema integrado de gestión de producción y gestión de aprovisionamiento nacido Japón en los 80. Actualmente se utiliza en las principales empresas industriales.

- (^) Este sistema se fundamenta en el hecho de que la empresa no fabrica ningún producto hasta que no haya un pedido firme de clientes o una orden de fabricación.

- (^) Objetivo: reducir las existencias en inventario. Así el inventario JIT es el nivel de existencias mínimo para mantener el funcionamiento de la producción y el aprovisionamiento de la empresa de forma eficaz.

- (^) Finalidad:

- (^) Destinar los mínimos recursos a mantener los inventarios

- (^) Reducir los plazos de producción y de entrega a los clientes

- (^) Disponer de un sistema integrado de calidad que identifique problemas operativos

- (^) SEGÚN PRECIO DE ADQUISICIÓN: importe total de la compra. Factura del

proveedor sin incluir el IVA deducible + todos los gastos generados por la

operación (transportes, seguros, envases…).

- (^) COSTE DE PRODUCCIÓN: importe de las materias primas, de los materiales usados en la fabricación, de los costes directos de producción (mano de obra, energía…) y de los costes indirectos imputables a la producción (otros salarios, alquiler del local…) Precio de adquisición = Importe de facturas de los productos (sin incluir el IVA deducible) + Gastos de la operación Coste de producción = Materias primas + Otros consumos + Otros costes directos de fabricación + Costes indirectos de la empresa

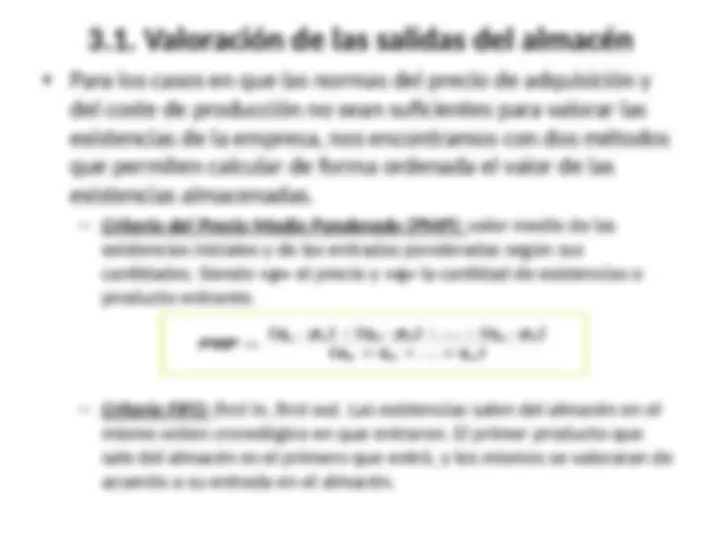

3.1. Valoración de las salidas del almacén

- (^) Para los casos en que las normas del precio de adquisición y

del coste de producción no sean suficientes para valorar las

existencias de la empresa, nos encontramos con dos métodos

que permiten calcular de forma ordenada el valor de las

existencias almacenadas.

- (^) Criterio del Precio Medio Ponderado (PMP): valor medio de las existencias iniciales y de las entradas ponderadas según sus cantidades. Siendo «p» el precio y «q» la cantidad de existencias o producto entrante.

- (^) Criterio FIFO: first in, first out. Las existencias salen del almacén en el mismo orden cronológico en que entraron. El primer producto que sale del almacén es el primero que entró, y los mismos se valoraran de acuerdo a su entrada en el almacén.

Modelo de ficha de control de existencias