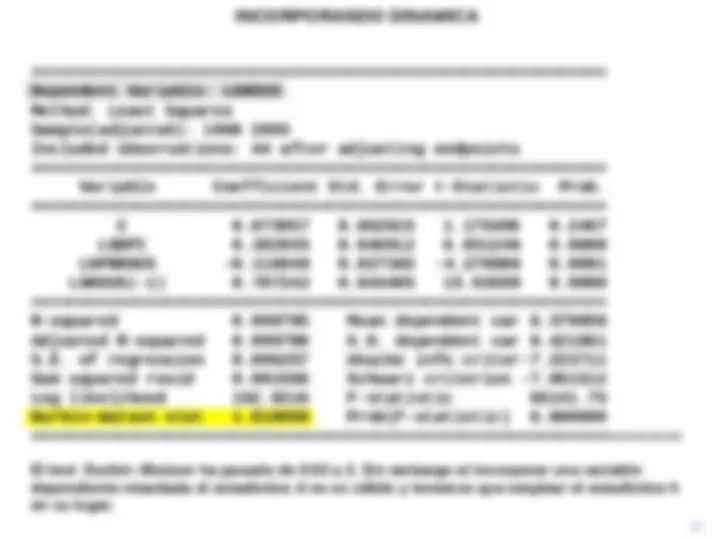

¡Descarga Autoregresores y más Apuntes en PDF de Econometría solo en Docsity!

Hipotesis para el modelo C C.1 El modelo es lineal en parámetros y correctamente especificado_._

Y =

1

2

X

2

k

X

k

- u C.2 Las series temporales para los regresores son débilmente persistentes C.3 No hay una relación lineal exacta entre los regresores C.4 El término de perturbación tiene esperanza 0 C.5 El término de perturbación es homocedástico HIPOTESIS PARA EL MODELO C. REGRESION CON DATOS DE SERIES TEMPORALES

La hipótesis C.6 is raramente genera problemas en datos de sección cruzada, sin embargo es bastante común si nos enfrentamos a series temporales. Hipótesis para el Modelo C C.6 los valores del término de perturbación tienen distribuciones independientes u t se distribuye independientemente de u t' para t' ≠ t C.7 El término de perturbación se distribuye independientemente de los regresores u t se distribuye independientemente de X jt' para todo t' (incluido t ) y j C.8 El término de perturbación tiene una distribución normal. HIPOTESIS PARA EL MODELO C. REGRESION CON DATOS DE SERIES TEMPORALES

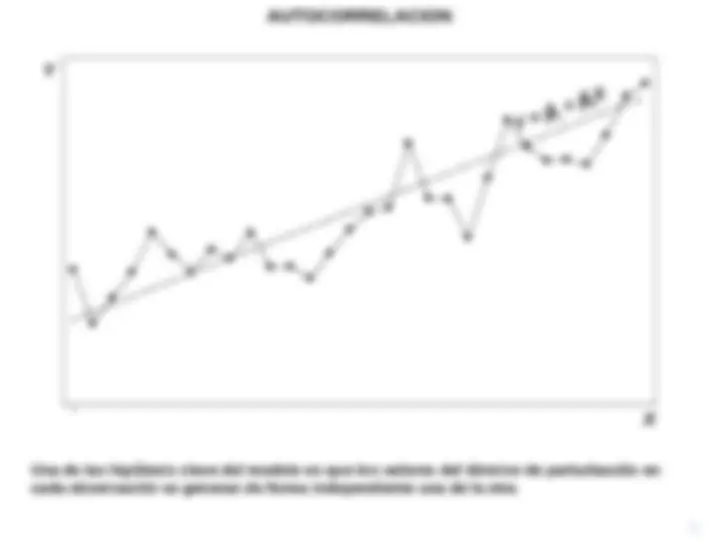

Una de las hipótesis clave del modelo es que los valores del término de perturbación en cada observación se generan de forma independiente una de la otra 1 Y^ =^ ^1

2 X Y X

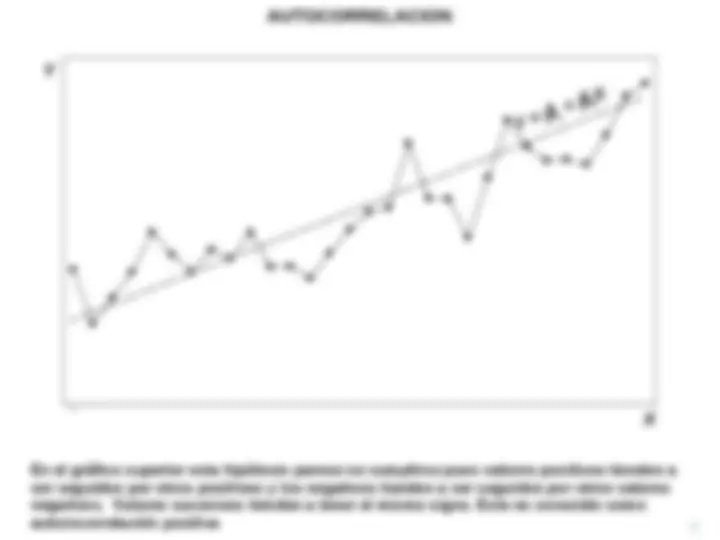

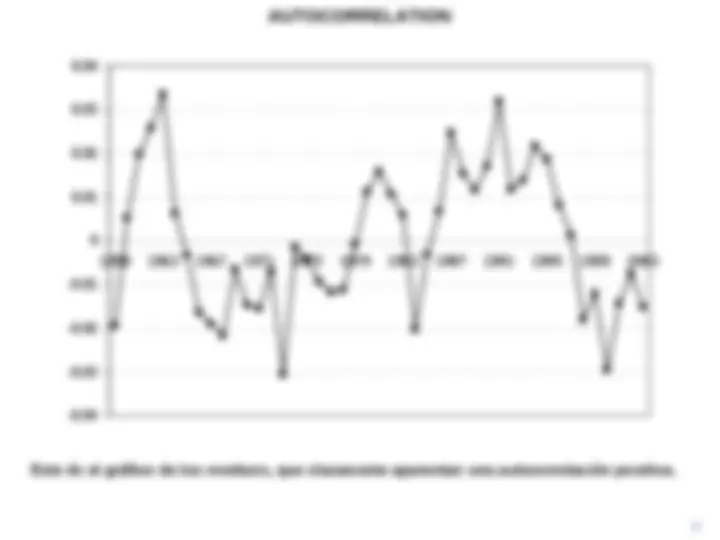

En el gráfico superior esta hipótesis parece no cumplirse pues valores positivos tienden a ser seguidos por otros positivos y los negativos tienden a ser seguidos por otros valores negativos. Valores sucesivos tienden a tener el mismo signo. Esto es conocido como autorocorrelación positiva 1 Y X Y^ =^ ^1

2 X

Autocorrelación autoregresiva de primer orden : AR(1) t t t Y X u 1 2

t t t

u u

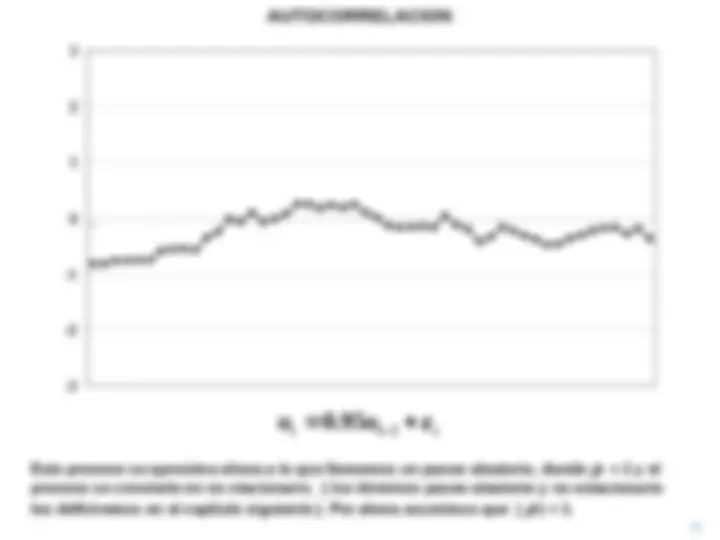

1 Un tipo muy comun de autocorrelación es la autocorrelación autoregresiva de primer orden, denominada habitualmente AR(1). Es autoregresiva porque ut depende de los valores retardados de si misma y de primer orden porque depende de su valor previo ( U t- ). ut también depende de un error aleatorio t ,.

Modelo autoregresivo de quinto ordeen t t t t t t t

u u u u u u

1 1 2 2 3 3 4 4 5 5 Pueden existir modelos más complejos de autocorrelación autoregresiva. Por ejemplo un modelo de orden 5, denominado AR(5), porque depende de los valores retardados de ut en los 5 periodos previos. t t t Y X u 1 2

Media Móvil de tercer orden 0 1 1 2 2 3 3

t t t t t

u

Este ejemplo podemos describirlo como una MA(3), porque depende de las 3 perturbaciones previas así como de la actual. t t t Y X u 1 2

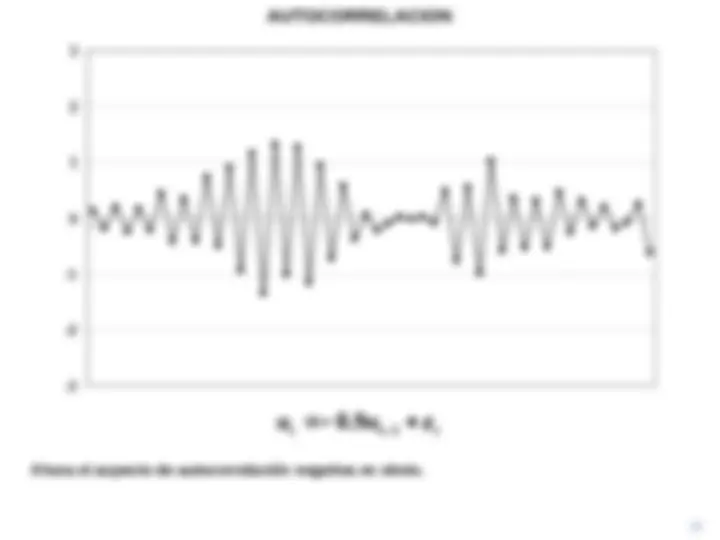

A continuación veremos algunos ejemplos de representaciones que son generados cuando el término de perturbación esta sujeta a una autocorrelación de tipo AR (1) para que sirvan como benchmark

u u

1

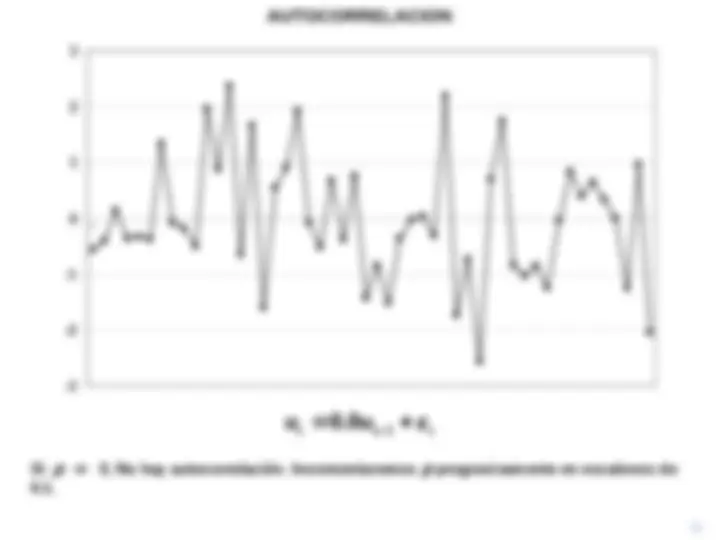

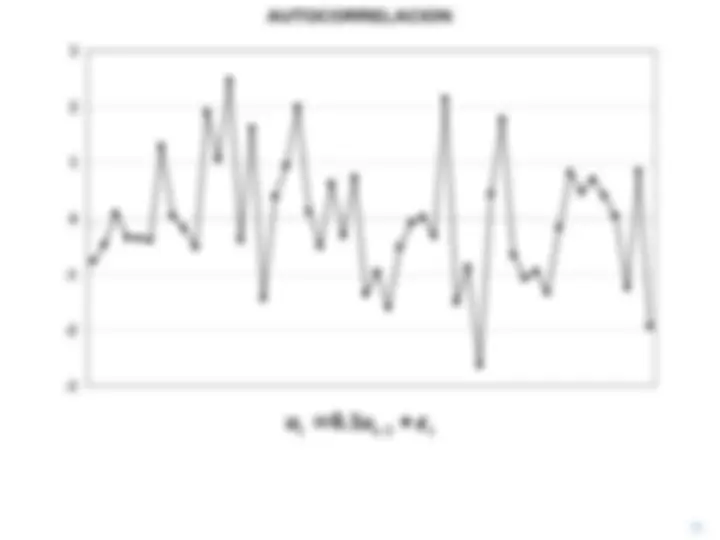

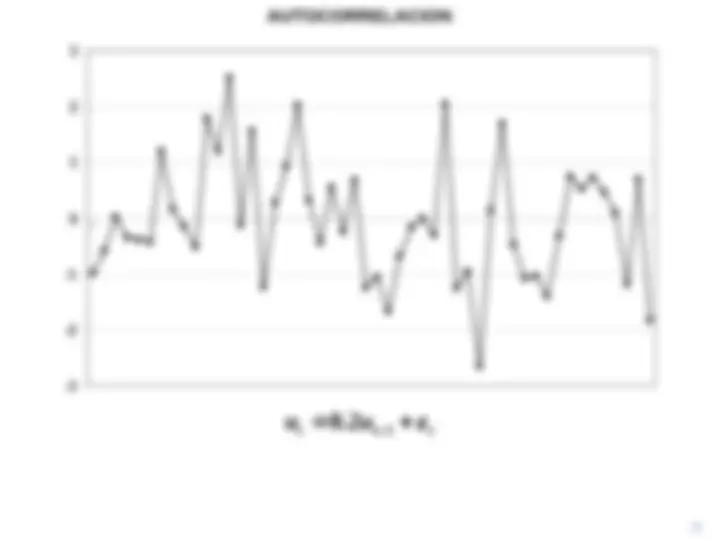

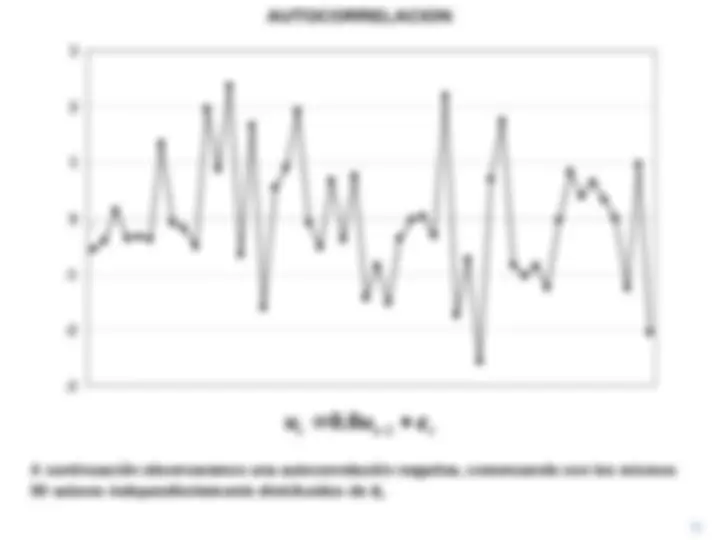

Si 0, No hay autocorrelación. Incrementaremos progresivamente en escalones de 0.1.

u u

1

u u

1

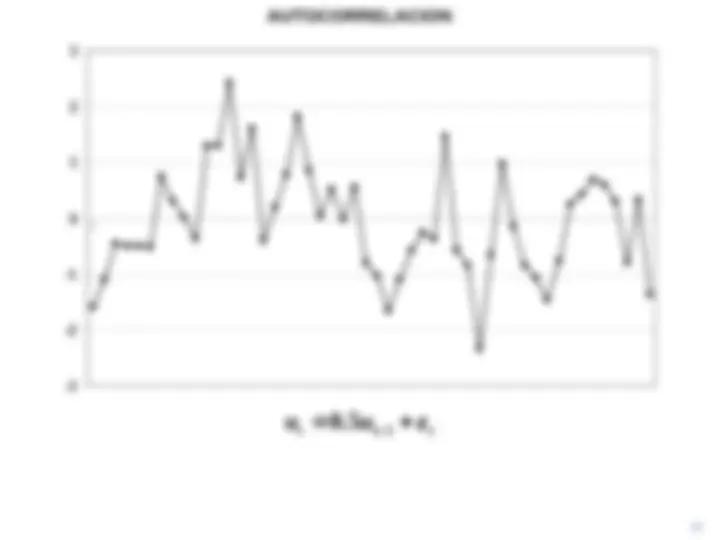

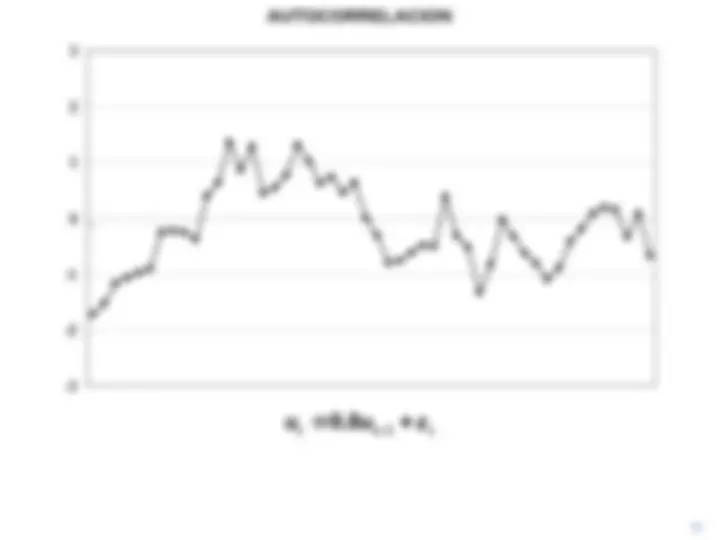

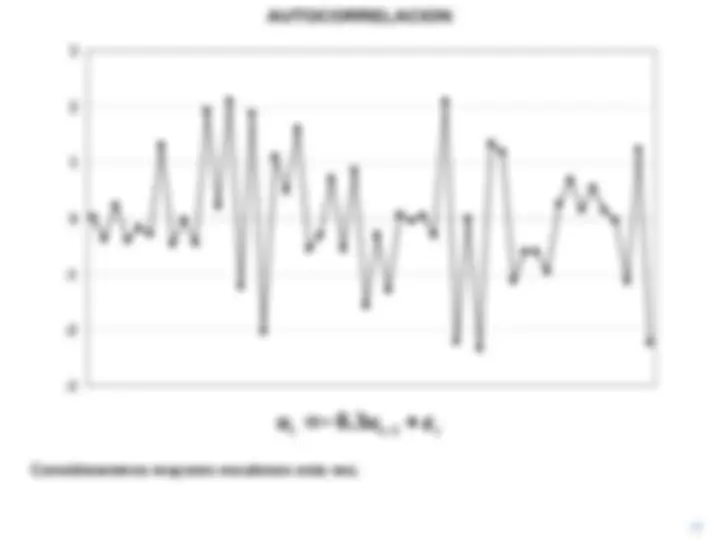

Con = 0.3, una senda de autocorrelación positiva comienza a ser aparente t t t

u u

1

t t t

u u

1

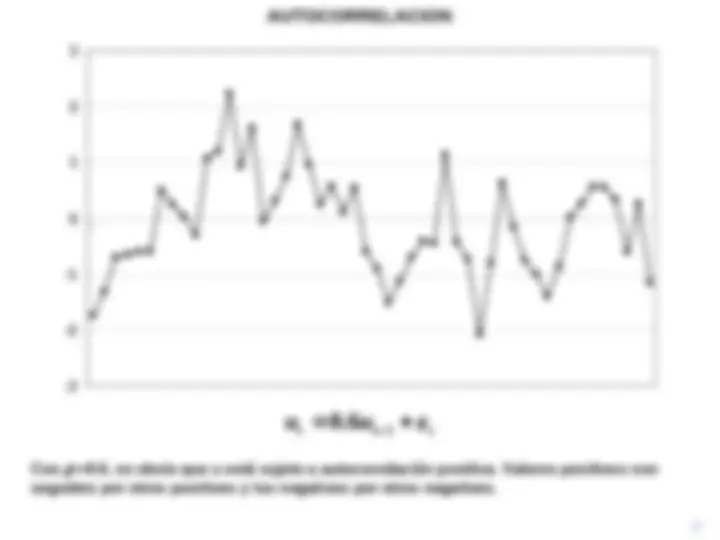

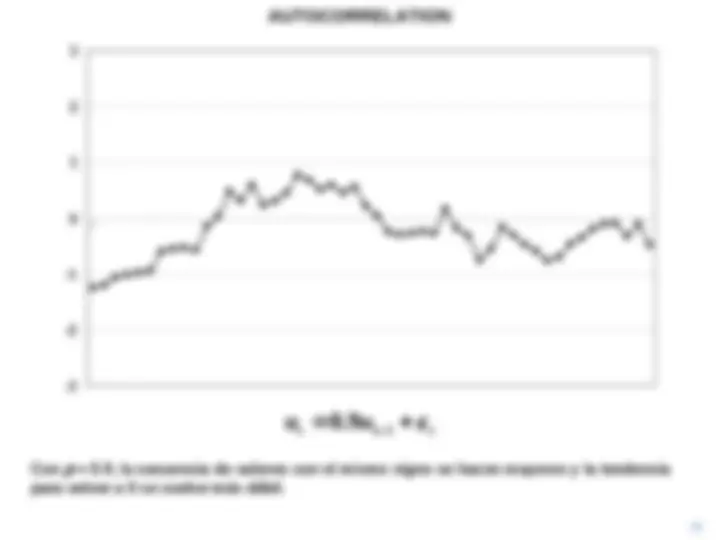

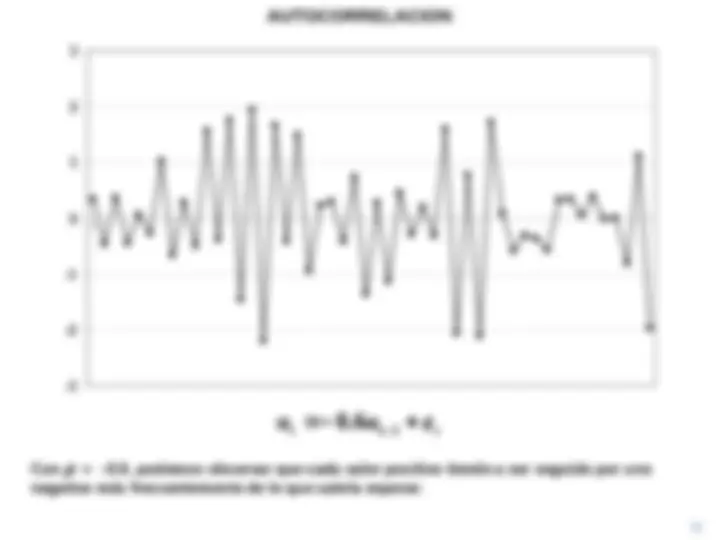

Con =0.6, es obvio que u está sujeto a autocorrelación positiva. Valores positivos son seguidos por otros positivos y los negativos por otros negativos. t t t

u u

1

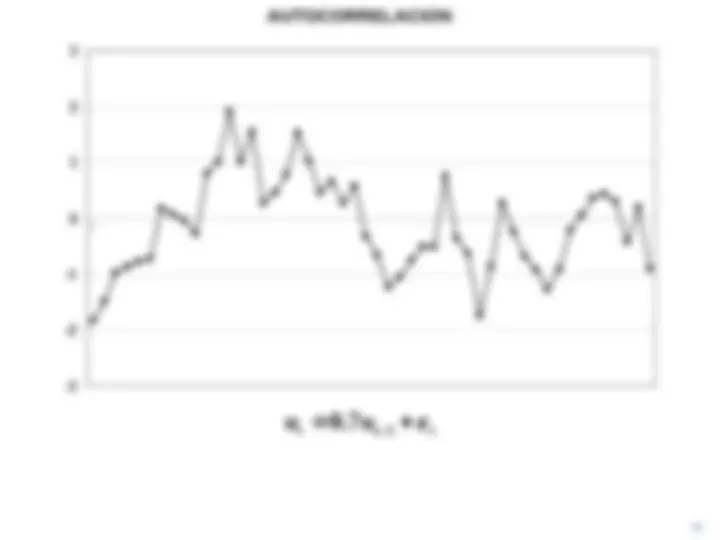

t t t

u u

1