¡Descarga balances t2 y más Apuntes en PDF de Administración de Empresas solo en Docsity!

TEMA 1: LAS CUENTAS

ANUALES

Grado ADE Prof.: Beatriz Torvisco Manchón

Las cuentas anuales

Sit ió t i i l d l

Conservar 6 años

Balance de situación

Cuenta P y G

Estado cambios PN

Situación patrimonial de la empresa. Activo, Pasivo y Patrimonio Neto.

Resultado del ejercicio y sus componentes.

Modificaciones del PN y sus motivos.

Grado ADE Prof.: Beatriz Torvisco Manchón

Estado flujos efectivo

Memoria

Entradas y salidas de tesorería.

Explicaciones complementarias al resto de documentos.

Útil para la toma de decisiones de los usuarios. Es

Requisitos de la información financiera en CCAA

Relevancia (^) útil si puede modificar su decisión final.

Libre de errores “significativos”: imagen fiel.

Contener de forma completa todos los datos que pueden influir en las decisiones, sin omisiones significativas.

Relevancia

Fiabilidad

Integridad

Grado ADE Prof.: Beatriz Torvisco Manchón

Coherente y uniforme en el tiempo (distintos años) y en el espacio (distintas empresas).

Fácil de entender por los usuarios, partiendo de unos conocimientos básicos y realizando un examen diligente.

Comparabilidad

Claridad

Representativas

Imagen fiel del patrimonio, de la situación financiera y de los resultados.

Características principales CCAA

Representativas

Unidad

Se deben presentar juntos todos los documentos que las componen.

Públicas Depósito en el Registro Mercantil.

Identificadas Nombre empresa, nombre documento, ejercicio económico y moneda (€, miles €, millones €, ...).

Unidad

Públicas

Identificadas

Grado ADE Prof.: Beatriz Torvisco Manchón

Vinculantes

Verificadas

Firmadas por empresario o administradores (asumen la responsabilidad).

Auditoría obligatoria (salvo pequeñas empresas).

31 dic. 31 marzo 30 junio 31 julio

Aprobación y depósito

Elaboración CC.AA.

Aprobación en J.G.A.

Depósito en Reg. Merc.

CC. AA.

I f ió

Certificado acuerdo J.G.A.

Grado ADE Prof.: Beatriz Torvisco Manchón

Ejercicio económico: 12 meses consecutivos no necesariamente año natural

CC. AA. Propuesta distribución resultado Informe auditoría

Informe gestión

Informe de gestión (art. 262 LSC):todas las empresas salvo las pequeñas.

Otros documentos contables

•Exposición fiel sobre la evolución de los negocios y la situación de la sociedad. •Descripción de los principales riesgos e incertidumbres.

•Acontecimientos importantes ocurridos después del cierre del ejercicio económico. •Evolución previsible de la sociedad.

Grado ADE Prof.: Beatriz Torvisco Manchón

•Actividades en materia de I+D. •Adquisiciones de acciones propias.

•Instrumentos financieros: información sobre el riesgo.

Informe de auditoría : recoje la opinión de un experto contable independiente acerca de la información de las cuentas anuales, concretamente si refleja la imagen fiel del patrimonio, de la situación

Otros documentos contables

financiera y de los resultados de la empresa.

Examina la concordancia del informe de gestión con las cuentas anuales.

Estados financieros intermedios : están compuestos por los mismos documentos que las cuentas anuales pero elaborados con periodicidad inferior al año. Obligatorios en ciertos casos (ej. cotización oficial).

Grado ADE Prof.: Beatriz Torvisco Manchón

Cuentas anuales consolidadas : en los grupos de empresas, además de presentar cada una sus propias cuentas anuales individuales, se deben presentar unas cuentas únicas para el grupo, agregando las de todas las empresas.

Revisión de la contabilidad por parte de un experto independiente: auditor.

Verificación / Auditoría

Objetivo bj i Garantizar fiabilidad de la información.i fi bilid d d l i f i

Obligación Todas empresas excepto pequeñas, salvo petición socios con 5% capital social (antes 3 meses desde cierre ejercicio).

Nombramiento J.G.A. antes de fin ejercicio (3 – 9 años, renovación anual) o Registrador Mercantil.

Prof.: Beatriz Torvisco Manchón

Informe Opinión sobre si las CCAA reflejan la imagen fiel: favorable, con salvedades, desfavorable o denegación.

Plazo Mínimo 1 mes desde que reciben CCAA firmadas.

Grado ADE

Activos / Pasivos corrientes

Efectivo y otros A líquidos equivalentes

Ciclo normal de explotación: Período de tiempo que

El balance de situación

Vinculados al ciclo normal de explotación

Con vencimiento a c/p (máx 12 meses)

A / P no corrientes

transcurre entre la adquisición de los activos que se incorporan al proceso productivo y la realización de los productos en forma de efectivo o equivalentes al efectivo. Normalmente ≤ 1 año.

Grado ADE Prof.: Beatriz Torvisco Manchón

Resto de activos y pasivos

o a e te a o Si no resulta claramente identificable, se asumirá que es de un año. Reclasificación

ANC o PNC (l/p)

AC o PC (c/p)

Clientes : 9 Si plazo de vencimiento ≤ ciclo de explotación = AC

Activos / Pasivos corrientes y no corrientes

El balance de situación

Si plazo de vencimiento ≤ ciclo de explotación AC (si plazo vcto. > 1 año se desglosarán para recoger por separado clientes l/p y c/p). 9 Si plazo de vencimiento > ciclo normal de explotación = ANC (se creará el epígrafe A.VII denominado “ Deudores comerciales no corrientes ”). Ejemplo : ciclo explotación 15 meses. o Cliente 14 meses es A corriente pero cliente a l/p. o Cliente a 16 meses es A no corriente.

Grado ADE Prof.: Beatriz Torvisco Manchón

o Cliente a 16 meses es A no corriente. Existencias : si hay existencias con ciclo de producción > 1 año se desglosarán productos en curso y productos terminados para recoger por separado los de ciclo corto y los de ciclo largo de producción. Ejemplo : bodega con vino joven y reserva.

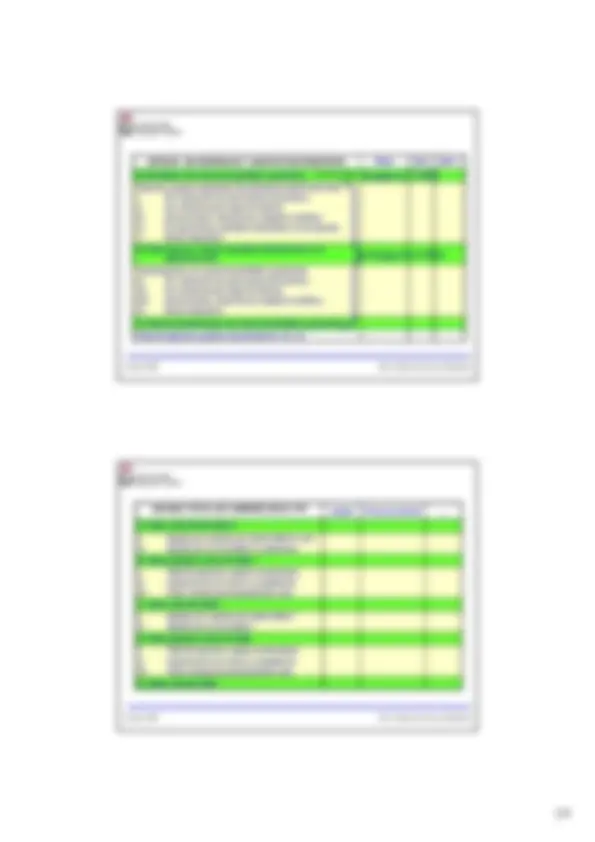

**ACTIVO NOTAS MEMORIA 200X 200X- A) ACTIVO NO CORRIENTE I. Inmovilizado intangible II. Inmovilizado material III Inversiones inmobiliarias *** (^) P id d d id

El balance de situación

Cartera de control III. Inversiones inmobiliarias IV. Inversiones en empresas del grupo y asociadas a largo plazo V. Inversiones financieras a largo plazo VI. Activos por impuesto diferido * B) ACTIVO CORRIENTE I. Activos no corrientes mantenidos para la venta * II. Existencias * III. Deudores comerciales y otras cuentas a cobrar

Partidas netas: deducidos deterioros de valor y amortizaciones acumuladas, que minorarán la partida del activo.

Grado ADE Prof.: Beatriz Torvisco Manchón

IV. Inversiones en empresas del grupo y asociadas a corto plazo V. Inversiones financieras a corto plazo VI. Periodificaciones a corto plazo VII. Efectivo y otros activos líquidos equivalentes TOTAL ACTIVO

9 Inversiones inmobiliarias: inmuebles que la empresa destina a la obtención de ingresos por arrendamiento o posee para obtener plusvalías a través de su enajenación, fuera del curso ordinario de sus operaciones.

El balance de situación

9 Activos por impuesto diferido: ajustes en el IS por diferencias entre normas contables y normas fiscales, derechos por deducciones y bonificaciones pendientes de aplicar o crédito por pérdidas de ejercicios anteriores pendientes de imputar.

9 Activos no corrientes mantenidos para la venta: A no corrientes cuyo

Grado ADE Prof.: Beatriz Torvisco Manchón

p y valor contable se recuperará a través de su venta, en lugar de por su uso continuado, siempre que se cumpla que:

- sea un activo disponible para la venta inmediata, y

- la venta sea altamente probable.

9 La parte del VN de las acciones sin desembolsar y sin exigir figurará en la partida A.1.I.2. “Capital no exigido” con signo negativo. 9 Cuando la empresa adquiera sus propias acciones, figurarán en la partida

El balance de situación

A.1.IV, que tendrá signo negativo. 9 A.1.VI. Otras aportaciones de los socios: subvenciones, donaciones y legados no reintegrables otorgados por los socios o propietarios. 9 A.2) Ajustes por cambios de valor: modificaciones en el valor razonable de determinados activos financieros. 9 A.3) Subvenciones, donaciones y legados recibidos: las no reintegrables de terceros distintos a los socios o propietarios.

Grado ADE Prof.: Beatriz Torvisco Manchón

e ce os d s os os soc os o p op e os. 9 Pasivos por impuesto diferido: ajustes en el IS por diferencias entre normas contables y normas fiscales. 9 Proveedores: ídem clientes (PNC: epígrafe B.VI “Acreedores comerciales no corrientes”).

La cuenta de pérdidas y ganancias

Muestra el resultado del ejercicio económico: diferencia entre ingresos y gastos (grupos 6 y 7), clasificados según su naturaleza

A) RESULTADO DE EXPLOTACIÓN B) RESULTADO FINANCIERO C) RESULTADO ANTES DE IMPUESTOS (±A ±B) 17 I t b b fi i

Modelo abreviado Notas 200X 200X-

clasificados según su naturaleza.

Grado ADE Prof.: Beatriz Torvisco Manchón

- Impuesto sobre beneficios D) RESULTADO DEL EJERCICIO (±C ±17)

Modelo normal Notas 200X 200X-

La cuenta de pérdidas y ganancias

A) Operaciones continuadas A.1) RESULTADO DE EXPLOTACIÓN A.2) RESULTADO FINANCIERO A.3) RTDO. ANTES DE IMPUESTOS (±A.1. ±A.2.)

- Impuesto sobre beneficios A.4) RTDO. EJERCICIO PROC. OP. CONTINUADAS (±A.3. ±17)

Grado ADE Prof.: Beatriz Torvisco Manchón

B) Operaciones interrumpidas

- Resultado del ejercicio procedente de operaciones interrumpidas neto de impuestos

A.5) RESULTADO DEL EJERCICIO (±A.4. ±18)

Operaciones interrumpidas

Componente de una empresa

Actividad o flujo de efectivo separado e independiente del resto de la empresa

- Enajenado, o

- que se ha dispuesto de él por otra vía (ej. donación), o

- clasificado como mantenido para la venta.

- Que represente una línea de negocio o área geográfica, significativa y separada del resto, o

Y

Grado ADE Prof.: Beatriz Torvisco Manchón

p ,

- que forme parte de un plan individual y coordinado para enajenar o disponer por otra vía de una línea de negocio o de un área geográfica de la explotación, significativa y separada del resto, o

- que sea una empresa dependiente adquirida exclusivamente para venderla.

El estado de cambios en el patrimonio neto

Muestra todas las operaciones que han dado lugar a variaciones en el patrimonio neto de la empresa durante el ejercicio.

Permitirá al usuario de la información contable:

- Conocer las causas de la variación en la riqueza de los propietarios de la empresa (PN) durante el ejercicio.

- Justificar la adopción de determinadas políticas de reparto de beneficios.

Consta a su vez de 2 documentos:

Grado ADE Prof.: Beatriz Torvisco Manchón

Consta a su vez de 2 documentos:

Estado de ingresos y gastos reconocidos

Estado total de cambios en el PN

Incluye información sobre:

9 Ingresos y gastos reconocidos que modifican el patrimonio neto:

El estado de cambios en el patrimonio neto

Ingresos y gastos reconocidos que modifican el patrimonio neto:

9 Variaciones del patrimonio neto por operaciones con socios.

9 Otras variaciones del patrimonio neto (ej. subvenciones).

- en la cuenta de pérdidas y ganancias (grupos 6 y 7),

- directamente en cuentas de patrimonio neto (grupos 8 y 9).

Grado ADE Prof.: Beatriz Torvisco Manchón

9 Variaciones del patrimonio neto por cambios en criterios contables y correcciones de errores.

Estado ing y gast reconoc Estado total cambios PN

ESTADO DE INGRESOS Y GASTOS RECONOCIDOS Notas^ 200x^ 200x- A) Resultado de la cuenta de pérdidas y ganancias Ingresos y gastos imputados directamente al patrimonio neto I. Por valoración de instrumentos financieros

Grupos 6 y 7 PGC

II. Por coberturas de flujos de efectivo III. Subvenciones, donaciones y legados recibidos IV. Por ganancias y pérdidas actuariales y otros ajustes V. Efecto impositivo B) Total ingresos y gastos imputados directamente en el patrimonio neto Transferencias a la cuenta de pérdidas y ganancias VI. Por valoración de instrumentos financieros VII Por coberturas de flujos de efectivo

Grupos 8 y 9 PGC

Grado ADE Prof.: Beatriz Torvisco Manchón

VII. Por coberturas de flujos de efectivo VIII. Subvenciones, donaciones y legados recibidos IX. Efecto impositivo C) Total de transferencias a la cuenta de pérdidas y ganancias Total de ingresos y gastos reconocidos (A + B + C)

ESTADO TOTAL DE CAMBIOS EN EL PN (^) Capital Prima de emisión … A. Saldo, final del año 200x- I. Ajustes por cambios de criterio 200x-2 y ant. II. Ajustes por errores 200x-2 y anterioresjustes po e o es 00 y a te o es B. Saldo ajustado, inicio año 200x- I. Total de ingresos y gastos reconocidos II. Operaciones con socios o propietarios III. Otras variaciones del patrimonio neto C. Saldo, final año 200x- I. Ajustes por cambios de criterio 200x- II. Ajustes por errores 200x- D. Saldo ajustado, inicio año 200x

Grado ADE Prof.: Beatriz Torvisco Manchón

D. Saldo ajustado, inicio año 200x I. Total de ingresos y gastos reconocidos II. Operaciones con socios o propietarios III. Otras variaciones del patrimonio neto E. Saldo, final año 200x

Modelo normal

El estado de flujos de efectivo

E) AUMENTO/DISMINUCIÓN NETA DEL EFECTIVO O EQUIV (±A ±B ±C ±D)

D) Efecto de las variaciones de los tipos de cambio

C) FLUJOS EFECTIVO ACTIV. FINANCIACIÓN

B) FLUJOS EFECTIVO ACTIV. INVERSIÓN

A) FLUJOS EFECTIVO ACTIV. EXPLOTACIÓN

Notas Año N Año N-

Grado ADE Prof.: Beatriz Torvisco Manchón

Efectivo o equivalentes al comienzo del ejercicio Efectivo o equivalentes al final del ejercicio

E) AUMENTO/DISMINUCIÓN NETA DEL EFECTIVO O EQUIV. (±A ±B ±C ±D)

Completa, amplía y comenta la información contenida en los otros documentos que integran las cuentas anuales.

La memoria

q g

El modelo PGC recoge la información mínima. Finalidad:

9 Describir a la empresa, su actividad y sus normas contables. 9 Facilitar información complementaria para mejorar la comprensión de los datos facilitados en el resto de cuentas anuales. 9 Facilitar información adicional no incluida en los otros estados contables

Grado ADE Prof.: Beatriz Torvisco Manchón

contables. 9 Explicar las causas de modificaciones en la estructura de las cuentas anuales y en los criterios contables.

1. Actividad de la empresa. 2 Bases de presentación de las cuentas anuales

Modelo normal

2. Bases de presentación de las cuentas anuales.

**3. Aplicación de resultados.

- Normas de registro y valoración.

- Inmovilizado material.

- Inversiones inmobiliarias.

- Inmovilizado intangible.

- Arrendamientos y otras operaciones de naturaleza similar.**

Grado ADE Prof.: Beatriz Torvisco Manchón

y p

**9. Instrumentos financieros.

- Existencias.

- Moneda extranjera.

- Situación fiscal.

- Ingresos y gastos.

- Provisiones y contingencias.

- Información sobre medio ambiente.

- Retribuciones a largo plazo al personal.

- Transacciones con pagos basados en instrumentos de patrimonio.

- Subvenciones, donaciones y legados.

- Combinaciones de negocios.

- Negocios conjuntos.

- Activos no corrientes mantenidos para la venta y operaciones** interrumpidas

Grado ADE Prof.: Beatriz Torvisco Manchón

interrumpidas.

**22. Hechos posteriores al cierre.

- Operaciones con partes vinculadas.

- Otra información.

- Información segmentada.**