¡Descarga clasificacion funcional balances y más Apuntes en PDF de Administración de Empresas solo en Docsity!

Facultad de Ciencias Jurídicas y Sociales (Toledo) Facultad de Ciencias Jurídicas y Sociales (Toledo)

Clasificación funcional de la Clasificación funcional de la

Cuenta de Pérdidas y Cuenta de Pérdidas y

Ganancias de cara al Ganancias de cara al

análisis económico análisis económico

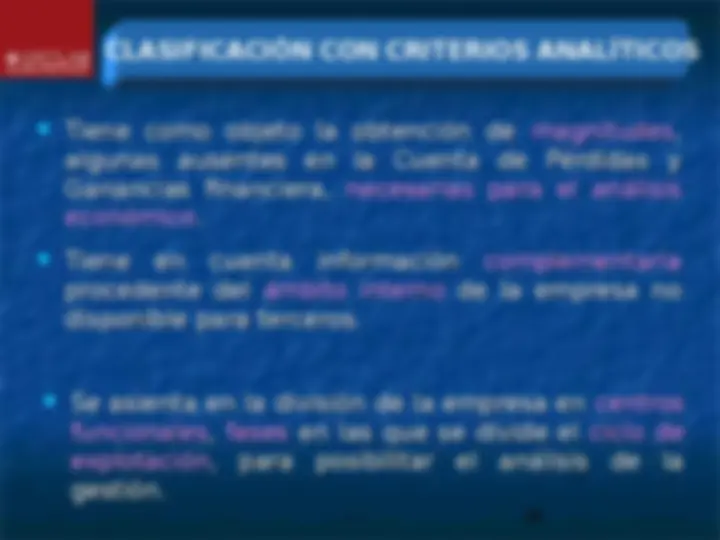

CLASIFICACIÓN DE LA CUENTA DE PÉRDIDAS

Y GANANCIAS

(^) PrevioPrevio alal análisisanálisis económicoeconómico eses necesarianecesaria lala

clasificación de los componentes de la cuenta declasificación de los componentes de la cuenta de pérdidas y ganancias.pérdidas y ganancias.

(^) LaLa clasificaciónclasificación sese hacehace concon unun criteriocriterio dede

funcionalidad.funcionalidad.

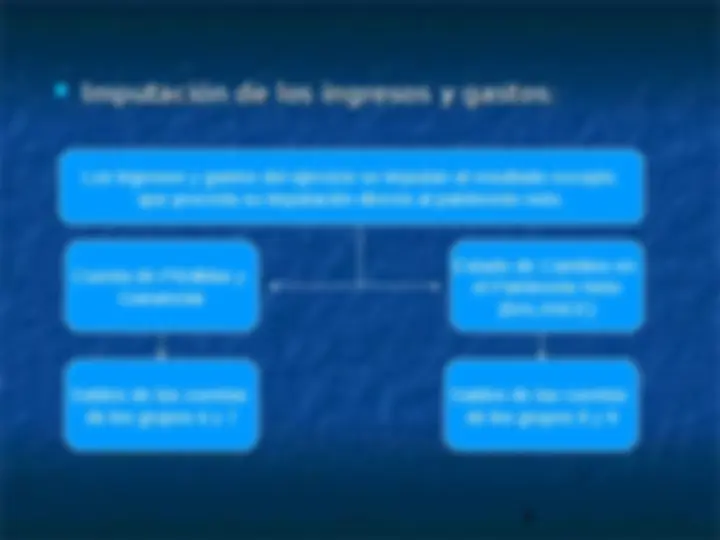

(^) Clasificación funcional: estructuración según lasClasificación funcional: estructuración según las

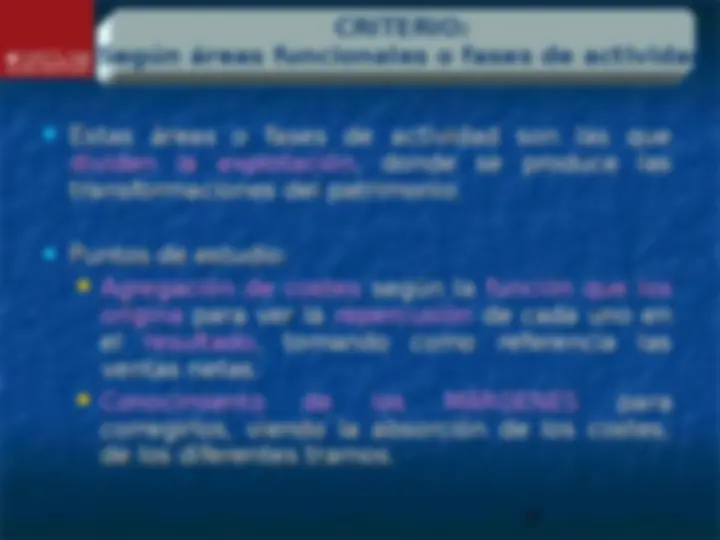

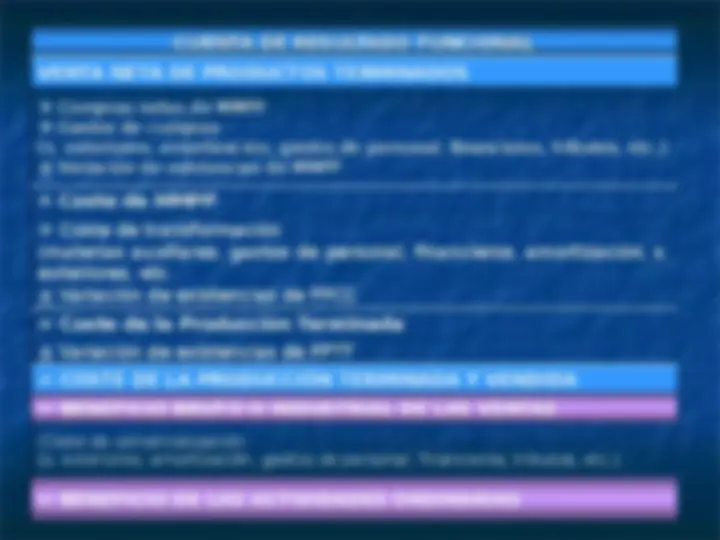

fases de actividad del ciclo de explotación, dondefases de actividad del ciclo de explotación, donde se producen las transformaciones del patrimoniose producen las transformaciones del patrimonio (riqueza) en ingresos y gastos (renta).(riqueza) en ingresos y gastos (renta).

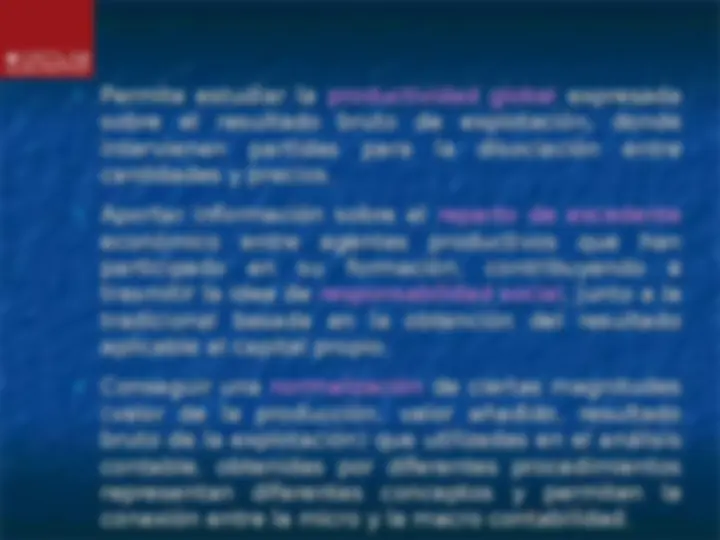

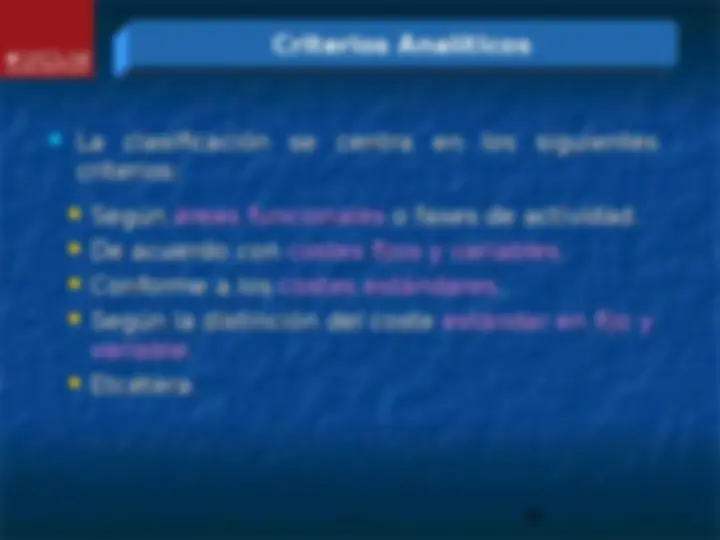

CRITERIOS DE CLASIFICACIÓN

**- CRITERIOS FINANCIEROS

CUENTA DE PÉRDIDAS Y CUENTA DE PÉRDIDAS Y

GANANCIAS - GANANCIAS -

CRITERIOS CRITERIOS

FINANCIEROS FINANCIEROS

NOVEDADES RESPECTO AL PGC-

(^) Formato en verticalFormato en vertical en lista en lugar de formatoen lista en lugar de formato

en cuenta, más complicado.en cuenta, más complicado.

(^) ContieneContiene INGRESOSINGRESOS porpor ajustesajustes aa valorvalor razonable para algunos activos o pasivosrazonable para algunos activos o pasivos..

(^) DesapareceDesaparece elel apartadoapartado dede resultadosresultados

extraordinarios, pasando estas cuentas al restoextraordinarios, pasando estas cuentas al resto de los tramos (explotación o financiero).de los tramos (explotación o financiero).

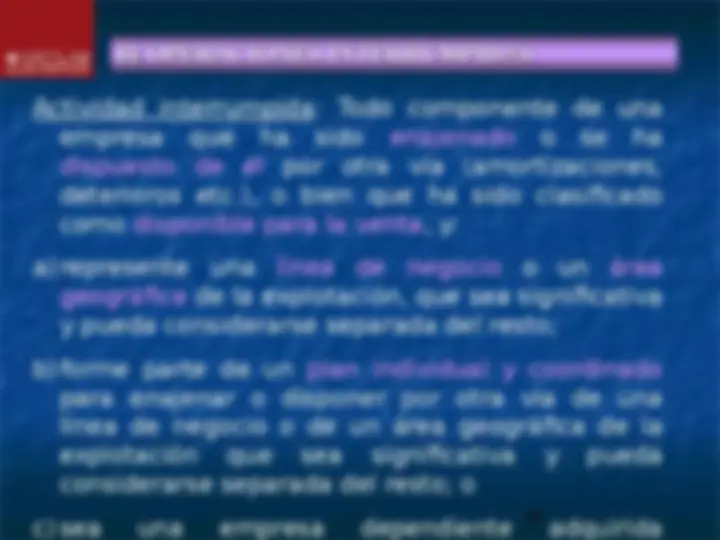

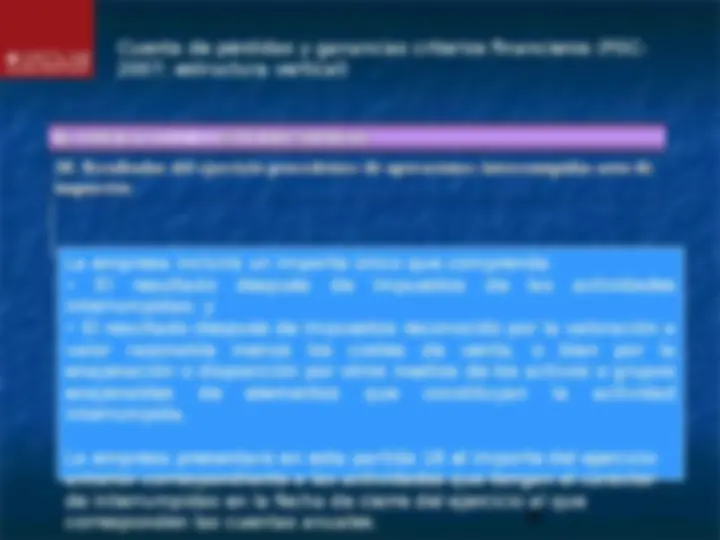

(^) EpígrafeEpígrafe nuevo:nuevo: “Resultado“Resultado deldel ejercicioejercicio procedenteprocedente dede operacionesoperaciones interrumpidas”interrumpidas” (NETO DE IMPUESTOS).(NETO DE IMPUESTOS).

(^) La cuentacuenta dede pérdidaspérdidas yy gananciasganancias recoge

separados los ingresos y gastos del ejercicio; y, por diferencia, el resultado.

(^) El ECPNECPN recogerá el registro de ciertos ingresos y

gastos ocasionados por variaciones de valor derivadas de la aplicación del criterio del valor razonable que, cuando se cumplan las circunstancias previstas para ello, revertirán a la cuenta de pérdidas y ganancias.

CUENTA DE PÉRDIDAS Y GANANCIAS

PGC-

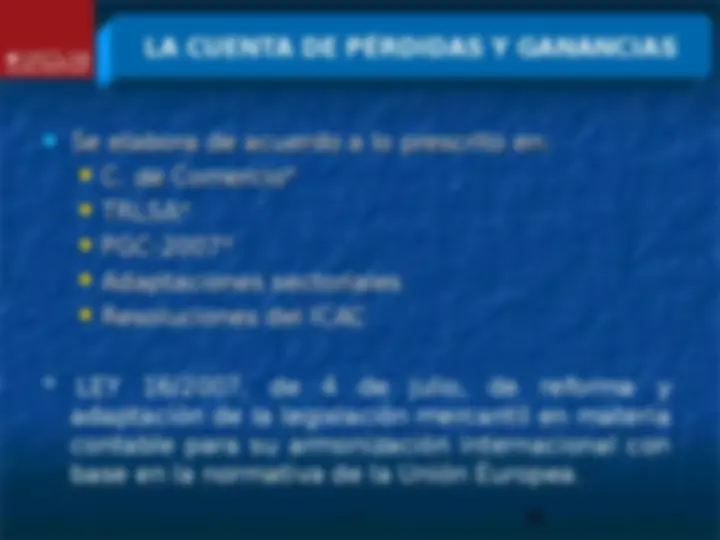

(^) Se elabora de acuerdo a lo prescrito en:Se elabora de acuerdo a lo prescrito en:

(^) C. de ComercioC. de Comercio (^) TRLSATRLSA (^) PGC-2007PGC-2007 (^) Adaptaciones sectorialesAdaptaciones sectoriales (^) Resoluciones del ICACResoluciones del ICAC

- LEY 16/2007, de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la normativa de la Unión Europea.

LA CUENTA DE PÉRDIDAS Y GANANCIAS

CLASIFICACIÓN CON CRITERIOS FINANCIEROS

(^) De acuerdo con el resultado de las operacionesDe acuerdo con el resultado de las operaciones continuadas e interrumpidas.continuadas e interrumpidas. (^) Conforme al resultado de explotaciónConforme al resultado de explotación,, financiero y definanciero y de operaciones interrumpidasoperaciones interrumpidas.. (^) Según resultado totalSegún resultado total de la empresa.de la empresa. (^) Otras clasificaciones financierasOtras clasificaciones financieras

(^) LaLa clasificaciónclasificación sese centracentra enen loslos siguientessiguientes

criterios:criterios:

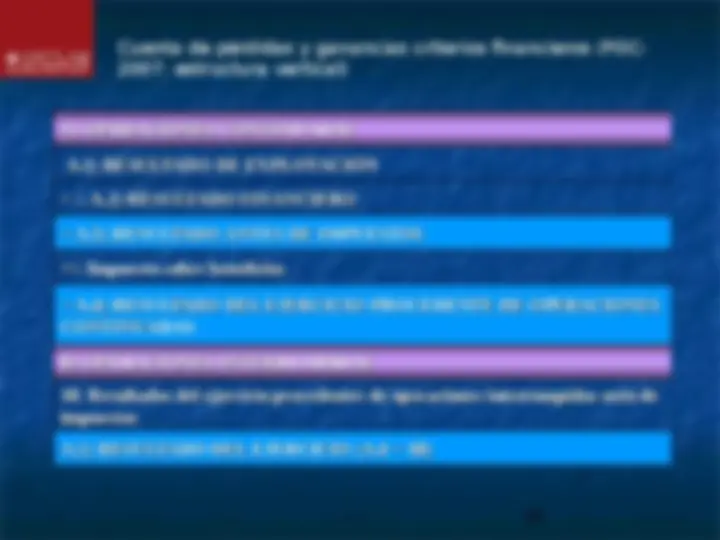

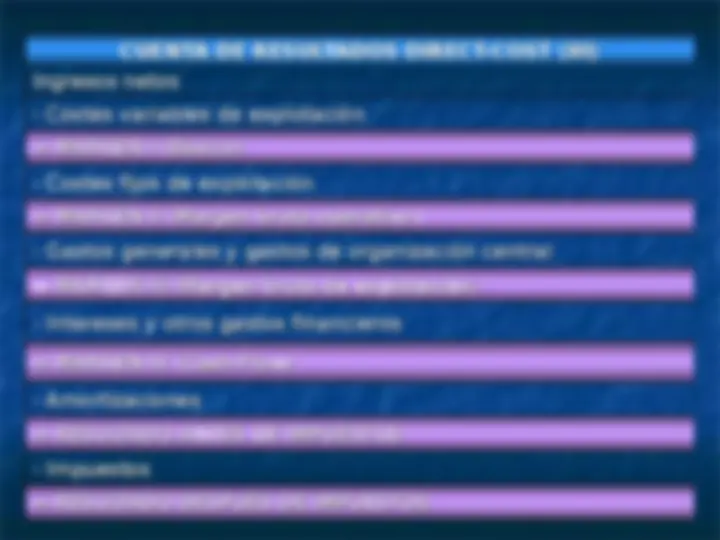

A.5) RESULTADO DEL EJERCICIO (A.4 + 18) A.5) RESULTADO DEL EJERCICIO (A.4 + 18)

18. Resultados del ejercicio procedentes de operaciones interrumpidas neto de 18. Resultados del ejercicio procedentes de operaciones interrumpidas neto de impuestos impuestos

B) OPERACIONES INTERRUMPIDAS B) OPERACIONES INTERRUMPIDAS

= A.4) RESULTADO DEL EJERCICIO PROCEDENTE DE OPERACIONES = A.4) RESULTADO DEL EJERCICIO PROCEDENTE DE OPERACIONES CONTINUADAS CONTINUADAS

+/- Impuesto sobre beneficios +/- Impuesto sobre beneficios

= A.3) RESULTADO ANTES DE IMPUESTOS = A.3) RESULTADO ANTES DE IMPUESTOS

+ /- A.2) RESULTADO FINANCIERO + /- A.2) RESULTADO FINANCIERO

A.1) RESULTADO DE EXPLOTACIÓNA.1) RESULTADO DE EXPLOTACIÓN

A) OPERACIONES CONTINUADAS A) OPERACIONES CONTINUADAS

Cuenta de pérdidas y ganancias criterios financieros (PGC- 2007: estructura vertical)

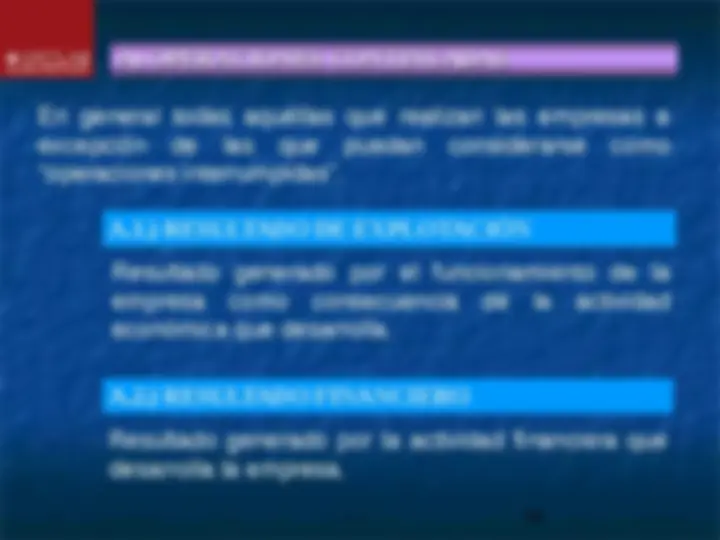

A) OPERACIONES CONTINUADAS A) OPERACIONES CONTINUADAS

En general todas aquéllas que realizan las empresas a excepción de las que puedan considerarse como “operaciones interrumpidas”.

A.1.) RESULTADO DE EXPLOTACIÓN Resultado generado por el funcionamiento de la empresa como consecuencia de la actividad económica que desarrolla.

A.2.) RESULTADO FINANCIERO

Resultado generado por la actividad financiera que desarrolla la empresa.

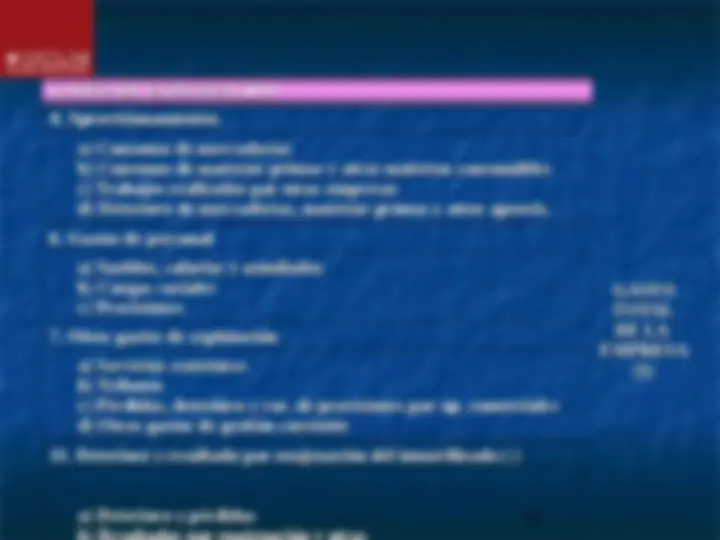

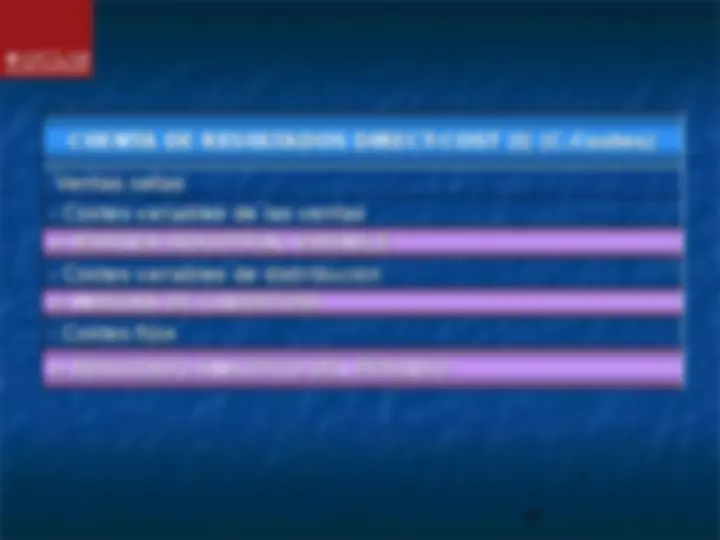

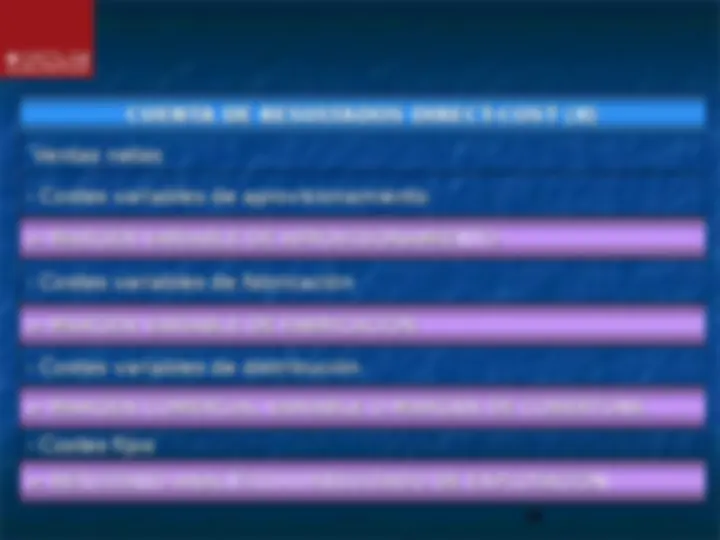

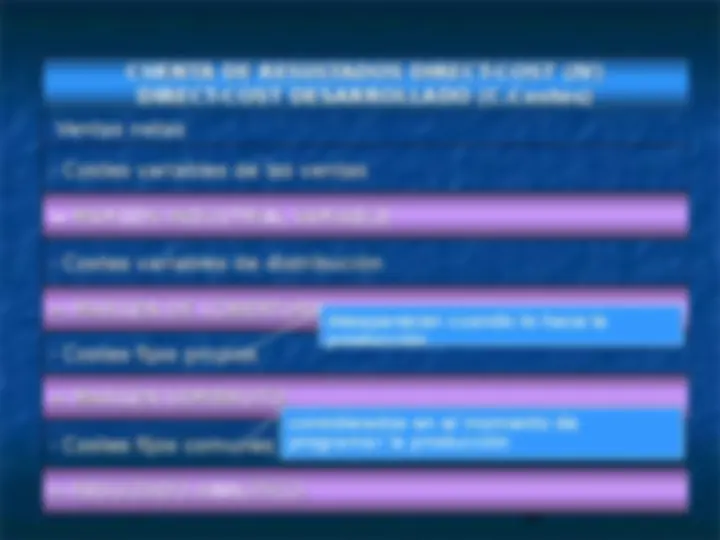

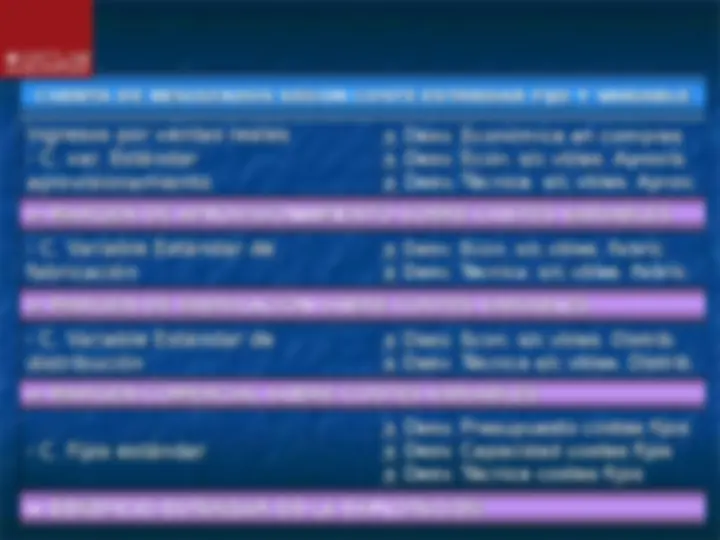

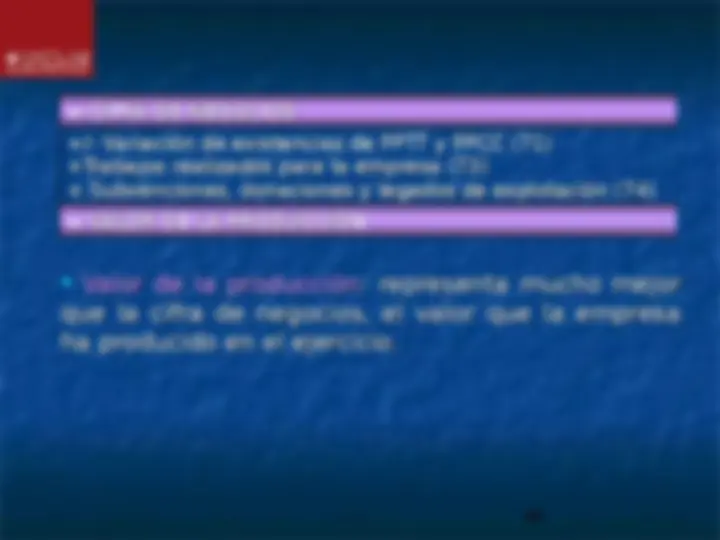

**1. Importe neto de la cifra de negocios 1. Importe neto de la cifra de negocios

- Variación de existencias de productos terminados y en curso de fabricación2. Variación de existencias de productos terminados y en curso de fabricación

- Trabajos realizados por la empresa para su activo3. Trabajos realizados por la empresa para su activo

- Aprovisionamientos4. Aprovisionamientos

- Otros ingresos de explotación5. Otros ingresos de explotación

- Gastos de personal6. Gastos de personal

- Otros gastos de explotación7. Otros gastos de explotación

- Amortización del inmovilizado8. Amortización del inmovilizado

- Imputación de subvenciones de inmovilizado no financiero y otras9. Imputación de subvenciones de inmovilizado no financiero y otras

- Exceso de provisiones10. Exceso de provisiones

- Deterioro y resultado por enajenaciones del inmovilizado11. Deterioro y resultado por enajenaciones del inmovilizado** A.1) RESULTADO DE EXPLOTACIÓNA.1) RESULTADO DE EXPLOTACIÓN

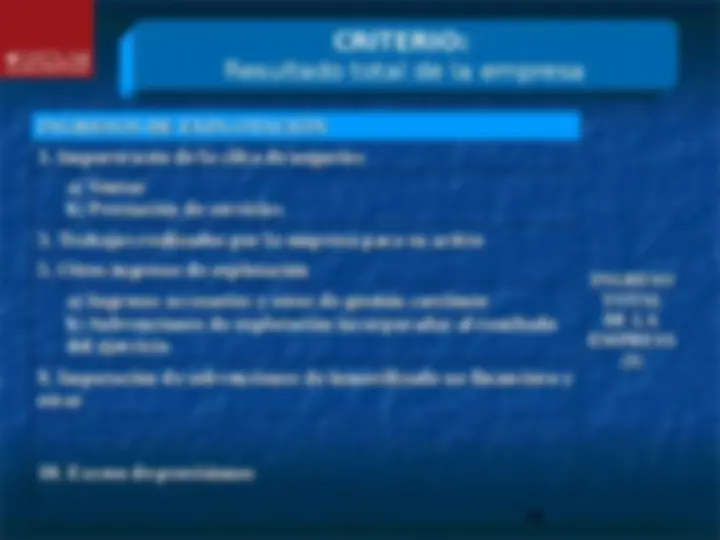

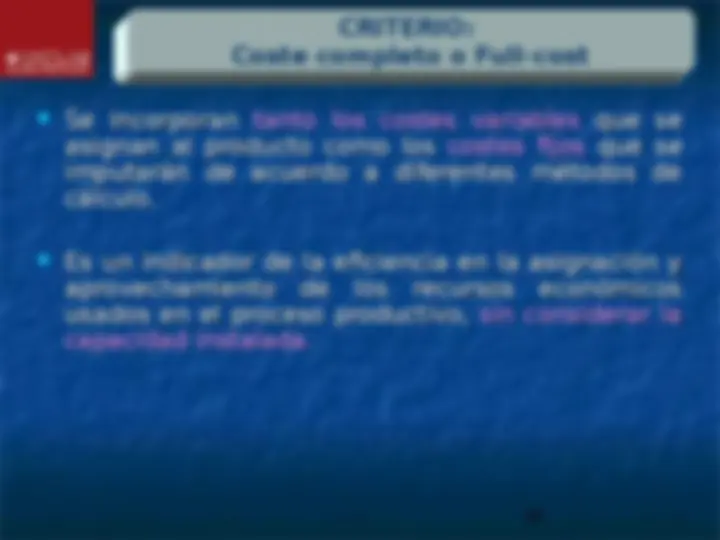

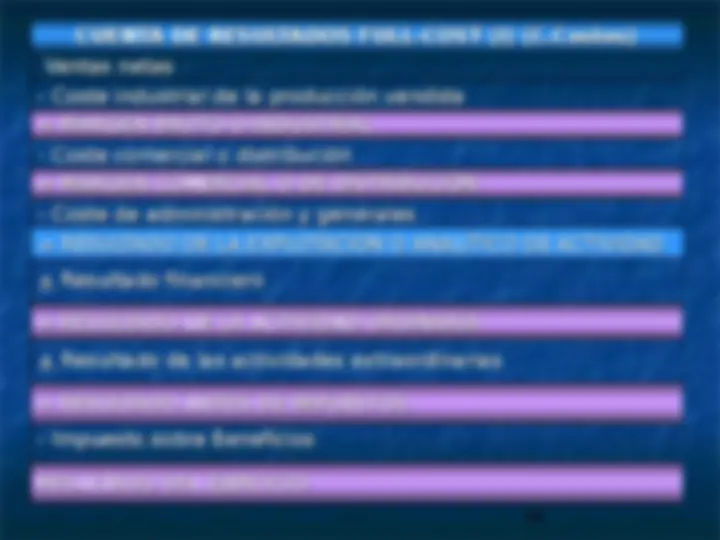

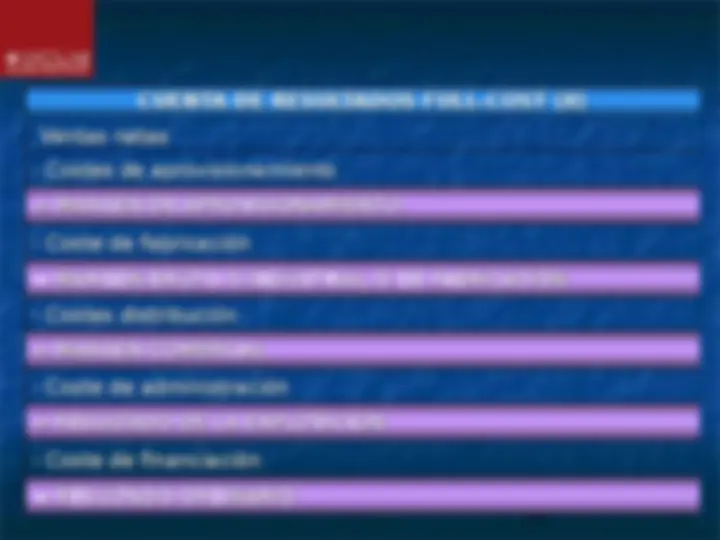

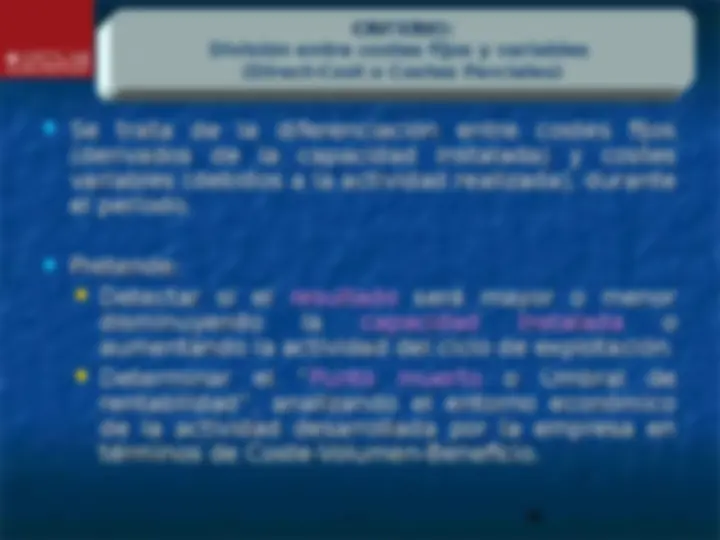

CRITERIO: Resultado de explotación, financiero y de operaciones interrumpidas

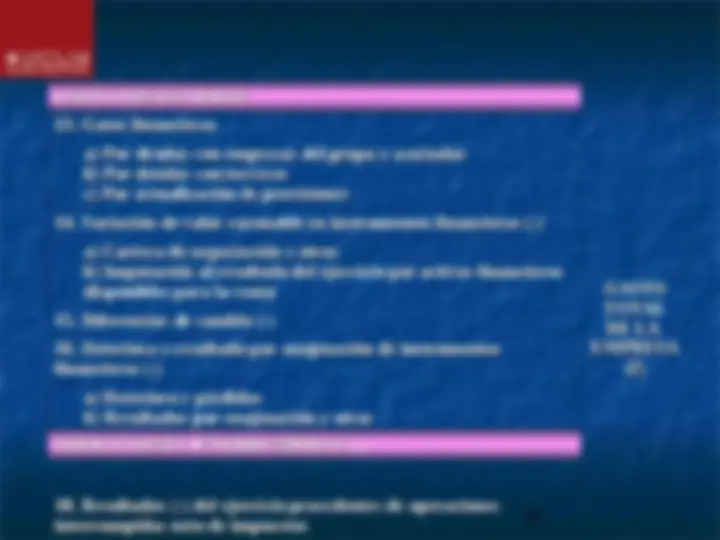

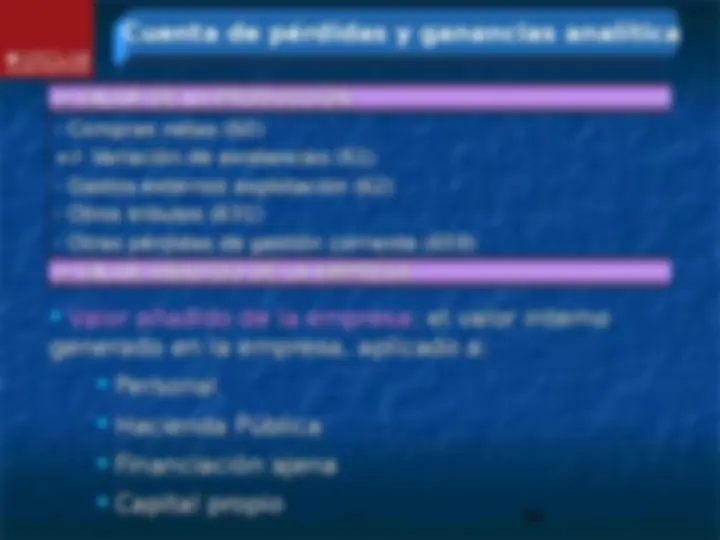

**12. Ingresos financieros 12. Ingresos financieros

- Gastos financieros13. Gastos financieros

- Variación de valor razonable en instrumentos financieros14. Variación de valor razonable en instrumentos financieros

- Diferencias de cambio15. Diferencias de cambio

- Deterioro y resultado por enajenaciones de instrumentos financieros16. Deterioro y resultado por enajenaciones de instrumentos financieros** A.2) RESULTADO FINANCIEROA.2) RESULTADO FINANCIERO

Cuenta de pérdidas y ganancias criterios financieros (PGC- 2007: estructura vertical)

CRITERIO:

Resultado total de la empresa

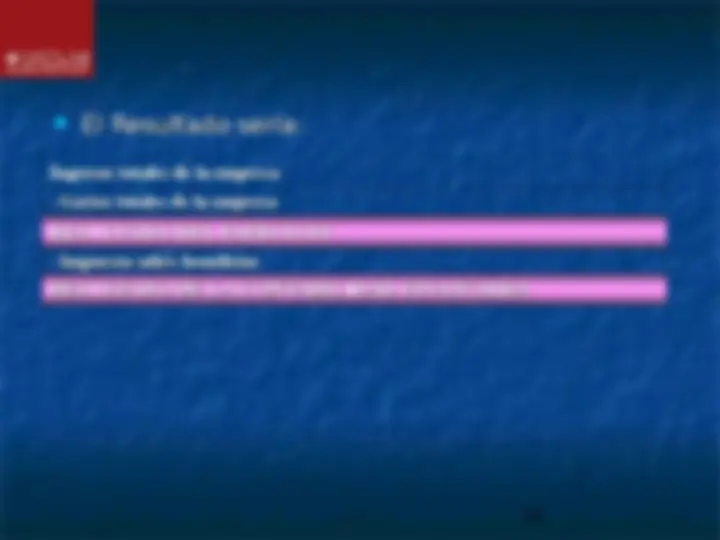

INGRESOS DE EXPLOTACIÓN INGRESOS DE EXPLOTACIÓN

INGRESO INGRESO TOTAL TOTAL DE LADE LA EMPRESAEMPRESA (1) (1)

1. Importe neto de la cifra de negocios 1. Importe neto de la cifra de negocios a) Ventasa) Ventas **b) Prestación de serviciosb) Prestación de servicios

- Trabajos realizados por la empresa para su activo 3. Trabajos realizados por la empresa para su activo

- Otros ingresos de explotación 5. Otros ingresos de explotación**

a) Ingresos accesorios y otros de gestión corrientea) Ingresos accesorios y otros de gestión corriente b) Subvenciones de explotación incorporadas al resultadob) Subvenciones de explotación incorporadas al resultado del ejerciciodel ejercicio

**9. Imputación de subvenciones de inmovilizado no financiero y 9. Imputación de subvenciones de inmovilizado no financiero y otras otras

- Exceso de provisiones 10. Exceso de provisiones**

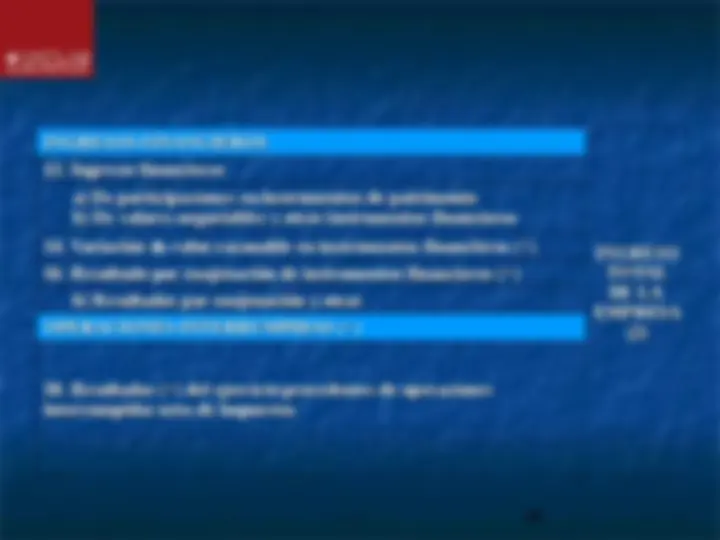

INGRESOS FINANCIEROS INGRESOS FINANCIEROS

INGRESO INGRESO TOTAL TOTAL DE LADE LA EMPRESAEMPRESA (2) (2)

12. Ingresos financieros 12. Ingresos financieros a) De participaciones en instrumentos de patrimonio a) De participaciones en instrumentos de patrimonio **b) De valores negociables y otros instrumentos financieros b) De valores negociables y otros instrumentos financieros

- Variación de valor razonable en instrumentos financieros (+) 14. Variación de valor razonable en instrumentos financieros (+)

- Resultado por enajenación de instrumentos financieros (+) 16. Resultado por enajenación de instrumentos financieros (+)** **b) Resultados por enajenación y otras b) Resultados por enajenación y otras OPERACIONES INTERRUMPIDAS (+) OPERACIONES INTERRUMPIDAS (+)

- Resultados (+) del ejercicio procedentes de operaciones 18. Resultados (+) del ejercicio procedentes de operaciones interrumpidas neto de impuestos interrumpidas neto de impuestos**