BLOC 2

1. VALORACIÓ I TRACTAMENT

COMPTABLE DE LES

EXISTÈNCIES

Dr. Ferran Rodríguez García

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: comptabilitat I, Profesor: jaume jaume, Carrera: Administració i Direcció d'Empreses, Universidad: UB

Tipo: Apuntes

1 / 27

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Dr. Ferran Rodríguez García

En primer lloc tindrem:

MB = V – CV

i

CV = C + Ei – Ef

On:

Mercaderia A % Mercaderia B % Mercaderia C

Vendes netes 100.000 100,00% 40.000 100,00% 25.000 100,00%

Cost de vendes (consums) 71.000 71,00% 23.000 57,50% 12.000 48,00%

Marge brut 29.000 29,00% 17.000 42,50% 13.000 52,00%

Mercaderies

Ei + C, tot a preu de cost V a Preu de venda

A - Existències de Mercaderies

D – Compres de Mercaderies

I - Vendes de Mercaderies

C

V

D – Variació Existències

Ei Ef

Ei

Ef

Ei

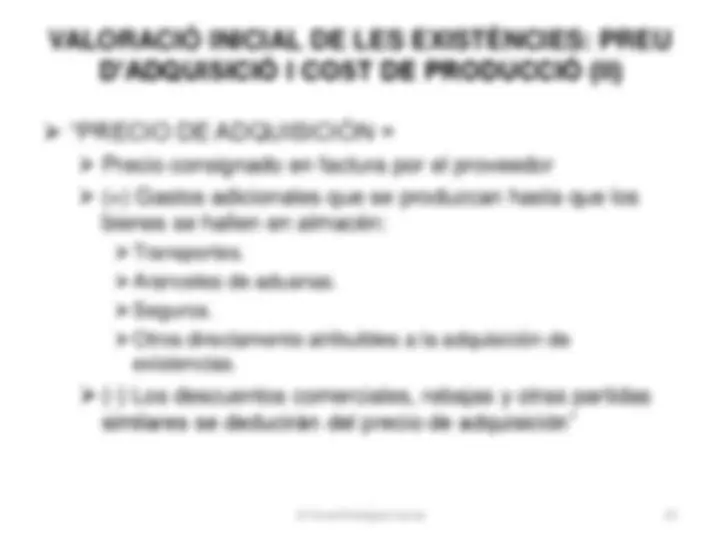

VALORACIÓ INICIAL DE LES EXISTÈNCIES: PREU D’ADQUISICIÓ I COST DE PRODUCCIÓ

Precio de adquisición Coste de producción Métodos de valoración por orden de prelación: Individualizada (identificación de partidas) Precio medio ponderado FIFO

Deterioro del valor: si valor neto realizable < precio de adquisición o coste de producción corrección valorativa

Cuando no se haya reconocido el ingreso, las existencias incluirán el coste incurrido de la prestación de los servicios Los criterios aplicables son los generales de existencias”

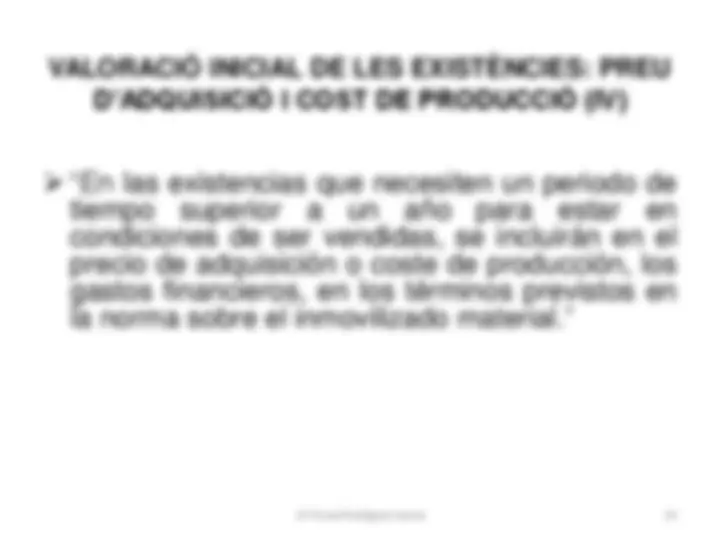

VALORACIÓ INICIAL DE LES EXISTÈNCIES: PREU

D’ADQUISICIÓ I COST DE PRODUCCIÓ (III)

“COSTE DE PRODUCCIÓN =

Una empresa de fabricación calcula el coste de producción de 2.880 unidades de su producto con los siguientes datos: Materias primas y otros consumibles .............. 60. Costes directos.............................................. 180. Costes indirectos de fabricación ..................... 80. La capacidad normal de producción de la empresa para el período en cuestión es de 3.200 productos. El coste de producción estará formado por: Consumo de materias primas y otros consumibles ............... 60. (+) Costes directos ............................................................... 180. (+) Costes indirectos de fabricación según capacidad normal de los medios de producción .................................. 72. [(2.880/3.200) x 80.000] Total coste producción ..................................................... 312.

“Los precios de adquisición (y de producción) de los elementos que componen las existencias no son estables y suelen ir variando a lo largo del tiempo. Ello incide en la valoración tanto de las existencias en almacén como del coste de las salidas de las mismas, ya sea para la venta (coste de las ventas) o para su incorporación al proceso de fabricación (coste de producción).

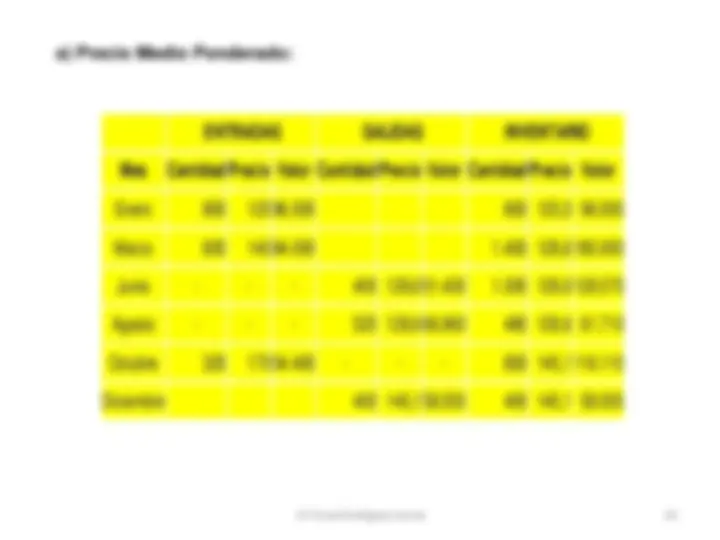

Si se trata de bienes no intercambiables o no identificables de modo individualizado, se adoptará con carácter general el método del precio medio o coste medio ponderado. El método FIFO u otros análogos son aceptables , si la empresa los considera más convenientes para su gestión (LIFO). Se utilizará un único método de asignación de valor para todas las existencias que tengan una naturaleza y uso similares.

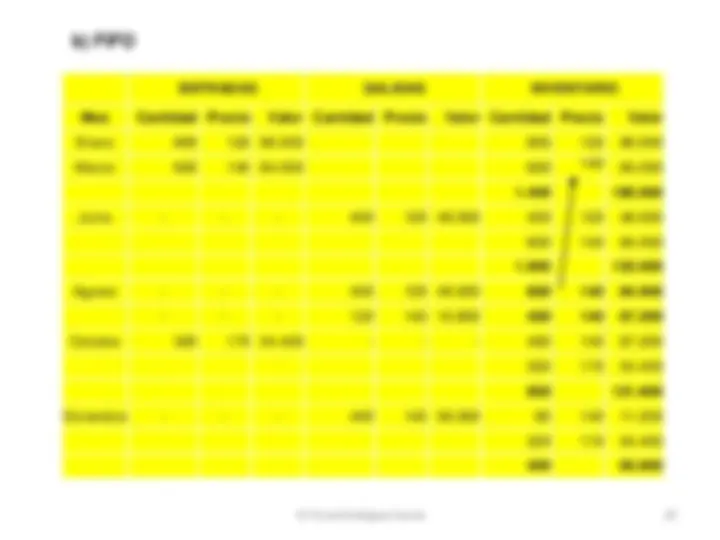

PMP. Se valoran las salidas de acuerdo con la media de los precios de adquisición de las existencias en ese momento, ponderados por las cantidades adquiridas FIFO (PEPS) Corresponde a las iniciales de la expresión « first in, first out » (primera entrada, primera salida). Se valoran las salidas de acuerdo con el precio de la partida de mayor antigüedad y, cuando ésta no es suficiente, se empiezan a computar las unidades correspondientes a las siguientes y sucesivas entradas. De este modo, las existencias finales quedan valoradas a los precios más recientes LIFO (UEPS) Corresponde a las iniciales de la expresión « last in, first out » (última entrada, primera salida). Se valoran las salidas de acuerdo con el precio de la partida más reciente y, cuando ésta no es suficiente, se empiezan a computar las unidades correspondientes a las inmediatamente anteriores y sucesivas entradas. Así, las existencias finales quedan valoradas a los precios más antiguos.

CONVENIS FIFO, PMP I LIFO