Impuesto sobre Beneficios

Caso Evolución

1

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: comptabilitat, Profesor: no lo recuerdo (era un poco cojo), Carrera: Administració i Direcció d'Empreses, Universidad: UB

Tipo: Apuntes

1 / 39

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Resultado contable antes impuestos, 18. 500 euros. Retenciones y pagos a cuenta, 1. 500 euros. Tipo de gravamen al 25 %.

Asiento correspondiente al impuesto corriente 4.625,00 Impuesto corriente (6300) a a Hª Pª, retenciones y pagos a cuenta (473) Hª Pª, acreedora por impuestos sociedades (4752)

El impuesto corriente coincide con la cuota líquida.

IMPUESTO CORRIENTE SIN DIFERENCIAS PERMANENTES NI TEMPORARIAS

CASO EVOLUCIÓN Ejemplo nº 3 IMPUESTO CON DIFERENCIAS PERMANENTES Y TEMPORARIAS

Resultado contable antes impuestos, 18. 500 euros. Diferencias permanentes: multas 2. 000 euros y dividendos cobrados de una filial de Francia que no tributan por 4. 000 euros. Diferencia temporaria de este ejercicio, hemos contabilizado una provisión por responsabilidades de 3. 000 euros. Diferencia temporaria de este ejercicio, se pueden imputar amortizaciones por 6. 000 euros. Retenciones y pagos a cuenta, 1. 500 euros. Tipo de gravamen al 25 %.

SOLUCIÓN Ejemplo nº 3 GASTO POR IMPUESTO CON DIFERENCIAS PERMANENTES Y TEMPORARIAS Beneficio antes de impuestos 18. +/- Diferencia Permanente (+2000-4000) - 2. Resultado contable ajustado 16. x Tipo de gravamen x 25% Impuesto bruto 4.

Asiento correspondiente al impuesto corriente 3.375,00 Impuesto corriente (6300) a a Hª Pª, retenciones y pagos a cuenta (473) Hª Pª, acreedora por impuestos sociedades (4752)

El impuesto corriente coincide con la cuota líquida.

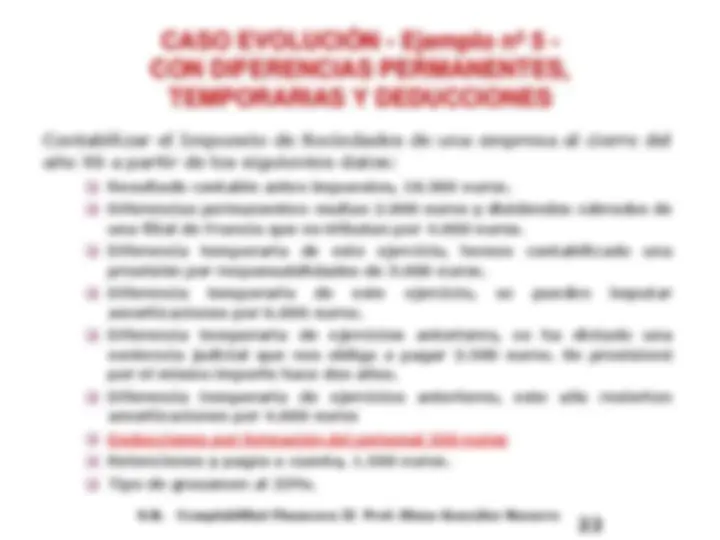

CASO EVOLUCIÓN - Ejemplo nº 4 - CON DIFERENCIAS PERMANENTES Y TEMPORARIAS DEL EJERCICIO Y DE EJERCICIOS ANTERIORES Contabilizar el Impuesto de Sociedades de una empresa al cierre del año X 6 a partir de los siguientes datos: Resultado contable antes impuestos, 18. 500 euros. Diferencias permanentes: multas 2. 000 euros y dividendos cobrados de una filial de Francia que no tributan por 4. 000 euros. Diferencia temporaria de este ejercicio, hemos contabilizado una provisión por responsabilidades de 3. 000 euros. Diferencia temporaria de este ejercicio, se pueden imputar amortizaciones por 6. 000 euros. Diferencia temporaria de ejercicios anteriores, se ha dictado una sentencia judicial que nos obliga a pagar 2. 500 euros. Se provisionó por el mismo importe hace dos años. Diferencia temporaria de ejercicios anteriores, este año revierten amortizaciones por 4. 000 euros. Retenciones y pagos a cuenta, 1. 500 euros. Tipo de gravamen al 25 %.

SOLUCIÓN Ejemplo nº 4 GASTO POR IMPUESTO CON DIFERENCIAS PERMANENTES Y TEMPORARIAS DEL EJERCICIO Y ANTERIORES Beneficio antes de impuestos 18. +/- Diferencia Permanente (+2000 - 4000) - 2. Resultado contable ajustado 16. x Tipo de gravamen x 25% Impuesto bruto 4.

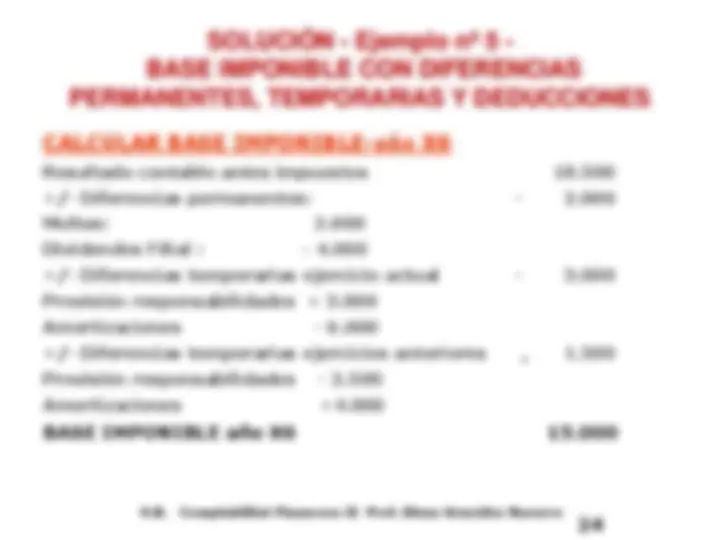

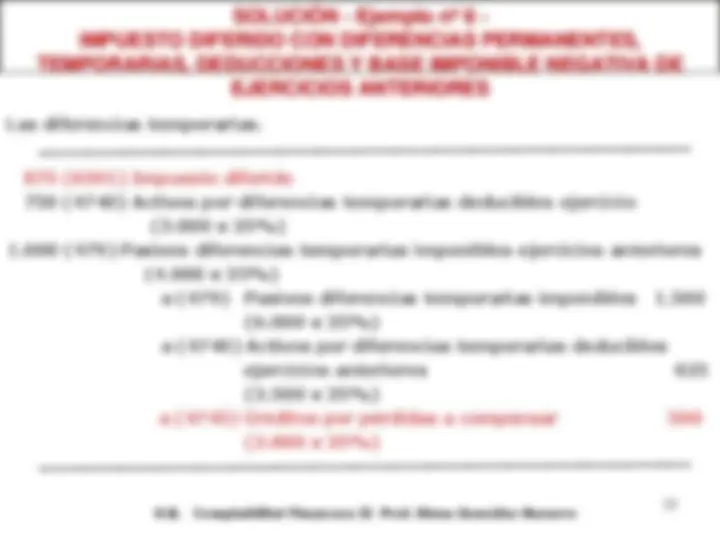

SOLUCIÓN - Ejemplo nº 4 – IMPUESTO CON DIFERENCIAS PERMANENTES Y TEMPORARIAS DEL EJERCICIO Y DE EJERCICIOS ANTERIORES Beneficio antes de impuestos 18. +/- Diferencias Permanentes - 2. +/- Diferencias temporarias en origen - 3. +/- Diferencias temporarias revertidas +1. Base imponible 15. x Tipo de gravamen x 25% Cuota íntegra 3.

Asiento correspondiente al impuesto corriente 3.750,00 Impuesto corriente (6300) a a Hª Pª, retenciones y pagos a cuenta (473) Hª Pª, acreedora por impuestos sociedades (4752)

El impuesto corriente coincide con la cuota líquida. SOLUCIÓN - Ejemplo nº 4 - IMPUESTO CORRIENTE CON DIFERENCIAS PERMANENTES Y TEMPORARIAS DEL EJERCICIO Y DE EJERCICIO ANTERIORES