CAPITULO 5

PLAN DE INTERVENCIÓN Y

PROPUESTA DE SOLUCIÓN

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Se desglosa el capítulo final de tesis

Tipo: Resúmenes

Subido el 18/04/2022

6 documentos

1 / 143

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

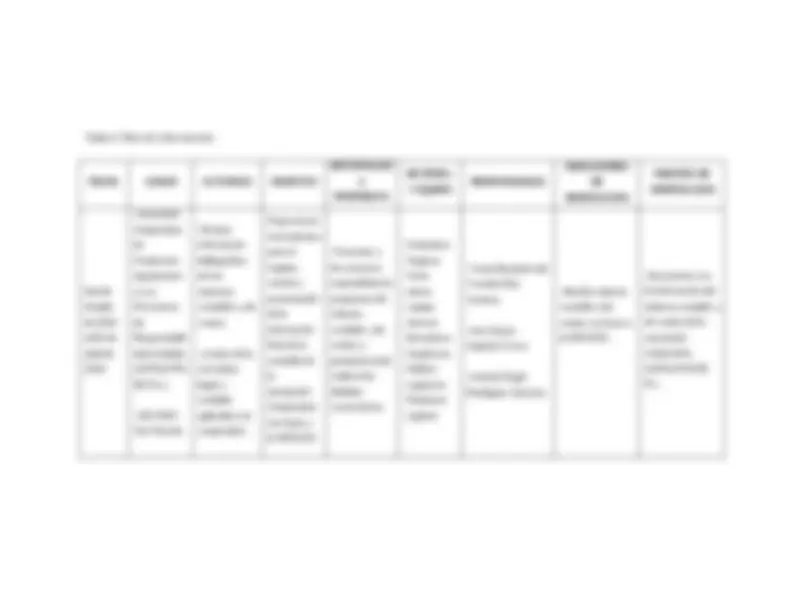

Finalizado el análisis de los resultados obtenidos en el desarrollo de la investigación se han determinado algunas recomendaciones que dan solución a las deficiencias encontradas en la asociación cooperativa, considerando las más importantes se implementó el siguiente plan de intervención: Recomendación 1: Implementar un sistema contable y de costos para el registro de las operaciones y lograr determinar los costos generados. Estrategia 1: Diseñar políticas y procedimientos para el registro de las operaciones contables y de costos. Objetivo de la estrategia 1: Establecer políticas y procedimientos de control para el registro eficiente y eficaz de las actividades. Indicador de la estrategia 1: Que la asociación cooperativa cuente con un sistema de control y de costos para el registro oportuno de las actividades económicas.

Recomendación 2: Establecer un Sistema Contable y de Costos con base a la Norma de Información Financiera para Asociaciones Cooperativas de El Salvador (NIFACES) para el registro, control y presentación de la información contable, de acuerdo con la normativa contable y disposiciones legales para la Asociación Cooperativa de Producción Agropecuaria los Fonchanos de Responsabilidad Limitada. Estrategia 2: Diseñar un sistema contable y de costos con base a la NIFACES para la Asociación Cooperativa de Producción Agropecuaria los Fonchanos de Responsabilidad Limitada. Objetivo de la estrategia 2: Proporcionar herramientas para el registro, control y presentación de la información financiera contable de la Asociación Cooperativa con base a la NIFACES. Indicador de la estrategia 2: Proporcionar a la Asociación Cooperativa de Producción Agropecuaria los Fonchanos de Responsabilidad Limitada, un sistema contable y de costos, con base a la Norma de Información Financiera para Asociaciones Cooperativas de El Salvador (NIFACES)

Tabla 2: Plan de Intervención FECHA LUGAR ACTIVIDAD OBJETIVO METODOLOGI A PROPUESTA MATERIAL Y EQUIPO RESPONSABLES INDICADORES DE VERIFICACION FUENTES DE VERIFICACION Del 06 de julio de 2016 al 04 de abril de 2018 -Asociación Cooperativa de Producción Agropecuari a Los Fonchanos de Responsabili dad Limitada (ACPALFON DE R.L.) -UES FMP, San Vicente. -Revisar información bibliográfica de los sistemas contables y de costos. -Lectura de la normativa legal y contable aplicable a la cooperativa. Proporcionar herramientas para el registro, control y presentación de la información financiera contable de la Asociación Cooperativa con base a la NIFACES. -Presentar a los asesores especialistas la propuesta del sistema contable y de costos y posteriormente realizar las debidas correcciones. -Grabadora -Paginas -Tesis -Libros -Laptop -Internet -Borradores -Cuadernos -Folders -Lapiceros -Fasteners -Lápices -Tania Elizabeth del Transito Díaz Ventura -Ana Karina Argueta Torres -Antonio Ángel Rodríguez Sánchez -Diseñar sistema contable y de costos con base a la NIFACES. -Documento con la información del sistema contable y de costos de la asociación cooperativa ACPALFON DE R.L.

2. Principales Libros que se legalizarán: Libros Contables: Libro Diario Libro Mayor Libro de Estados Financieros Libros de Control de Impuesto a la Transferencia de Bienes Muebles y la Prestación de Servicios - IVA: Libro de Compras Libro de Ventas a Consumidor Final Libro de Ventas a Contribuyentes Tal como lo señala el Artículo 141 del Código Tributario. Libros de actas y otros: Libro de Control de Asistencia a las Asambleas Libro de Actas de Asamblea General Libro de Registro de Asociados Libro de Actas del Consejo de Administración Libro de Actas de la Junta de Vigilancia. Libro de Actas del Comité de Educación. Se llevará un Libro de actas por cada comité que tenga o que se cree. 3. Forma de registro en los libros: Libro Diario: Serán registradas diariamente todas las transacciones que realice la asociación en forma de partidas, en orden cronológico. Libro Mayor: Serán registrados los cargos, abonos y saldos que se reflejarán en el balance de forma separada por cada cuenta de mayor.

pago, datos de cuenta y cheque, codificación contable, elaborado, revisado, autorizado y recibido. Responsable de autorizar comprobantes: El encargado de autorizar los comprobantes de ingreso, egresos y su respectivo asiento será el tesorero, o en su defecto el asignado en el Manual de Control Interno que defina el consejo de administración. Comprobantes de Diario : Documento utilizado para contabilizar en forma de resumen las operaciones internas tales como; depreciaciones, amortización, cálculo de reserva, (¿a qué tipo reserva se refieren?) de liquidación de cuentas, etcétera. Detalla fechas, número de partida, código y nombre de las cuentas, concepto o justificativo de las operaciones, folio de donde se registra, quien lo elabora, revisa y autoriza. Archivo de documentación Contable: El archivo de los comprobantes de diario y los documentos de respaldo se llevará en forma correlativa de fecha y número en AMPOS, archivados anualmente mensual o quincenal, de acuerdo con el volumen. Sr Manuel Ildefonso Marín Sr. Pablo Ramos Callejas Representante Legal Contador IV. POLÍTICAS CONTABLES ANTECEDENTES La ASOCIACIÓN COOPERATIVA DE PRODUCCION AGROPECUARIA “LOS FONCHANOS,” DE R.L., se constituye el 17 de agosto de 2012, en el municipio de San Ildefonso, departamento de San Vicente, inscrita bajo el código dos mil seiscientos noventa y seis del sector no reformado, en el Libro ciento nueve que

se lleva en el Departamento de Asociaciones Agropecuarias del Ministerio de Agricultura y Ganadería. Asociación que fue creada a iniciativa de un grupo de ganaderos que acordaron poner en común sus aportes, con el propósito de beneficiar a la comunidad con la venta de leche y la producción de concentrado para ganado.

1. Base de registro y presentación de Estados Financieros La información financiera se presentará con base a la Norma de Información Financiera para Asociaciones Cooperativas de El Salvador, (NIFACES), de acuerdo con la sección 2: Conceptos y Principios Generales, párrafo 2.36. 2. Reconocimiento, medición de activos, pasivos, ingresos, costos y base contable A. Situación financiera. ¿por medio de que documentos presentará la situación financiera no hablas de estados financieros? La situación financiera de la ASOCIACIÓN COOPERATIVA DE PRODUCCION AGROPECUARIA “LOS FONCHANOS,” DE R.L. , es la relación entre los activos, pasivos y el patrimonio en una fecha concreta, tal como se presentan en el estado de situación financiera. Estos se definen como sigue: a) Un activo es un recurso controlado por la Asociación Cooperativa como resultado de sucesos pasados, del que la asociación cooperativa espera obtener, en el futuro beneficios económicos. b) Un pasivo es una obligación presente de la Asociación Cooperativa, surgida a raíz de sucesos pasados, y que a su vencimiento espera

4. Medición de activos, pasivos, ingresos y gastos. Medición es el proceso de determinación de los importes monetarios en los que una asociación cooperativa mide los activos, pasivos, ingresos y Gastos en sus estados financieros. La medición involucra la selección de una base de medición. La NIFACES, especifica las bases de medición que una asociación cooperativa utilizará para muchos tipos de activos, pasivos, ingresos y costos. 5. Dos bases de medición habituales son el costo histórico y el valor razonable. a) Para los activos, el costo histórico es el importe de efectivo o equivalentes al efectivo pagado, o el valor razonable de la contraprestación entregada para adquirir el activo en el momento de su adquisición. Para los pasivos, el costo histórico es el importe de lo recibido en efectivo o equivalentes al efectivo o el valor razonable de los activos no monetarios recibidos a cambio de la obligación en el momento en que se incurre en ella, o en algunas circunstancias (por ejemplo, impuestos a las ganancias), los importes de efectivo o equivalentes al efectivo que se espera pagar para liquidar el pasivo en el curso normal de las operaciones del negocio. b) Valor razonable es el importe por el que puede ser intercambiado un activo, o cancelado un pasivo, entre un comprador y un vendedor interesado y debidamente informado, que realizan una transacción en condiciones de independencia mutua. 6. Hipótesis sobre negocio en marcha. Al preparar los estados financieros, la administración de una asociación cooperativa que implemente la NIFACES, evaluará la capacidad que tiene la asociación cooperativa para continuar en funcionamiento. Una asociación

cooperativa es un negocio en marcha salvo que la administración o la asamblea general de asociados tengan la intención de liquidarla o de hacer cesar sus operaciones, o cuando no exista otra alternativa más realista que proceder de una de estas formas. Al evaluar si la hipótesis de negocio en marcha resulta apropiada, la administración tendrá en cuenta toda la información disponible sobre el futuro que deberá cubrir al menos los doce meses siguientes a partir de la fecha sobre la que se informa, sin limitarse a dicho periodo. Analizar, si este párrafo se incluye o no

7. Información comparativa. A menos que esta norma permita o requiera otra cosa, una asociación cooperativa revelará información comparativa respecto del periodo comparable anterior para todos los importes presentados en los estados financieros del periodo corriente. Una asociación cooperativa incluirá información comparativa para la información de tipo descriptivo y narrativo, cuando esto sea relevante para la comprensión de los estados financieros del periodo corriente 8. Esencia sobre la forma. La información a revelar en los estados financieros servirá para representar fielmente las transacciones y demás sucesos que se pretende reflejar, siendo necesario que estos se contabilicen y presenten de acuerdo con su esencia y realidad económica, y no meramente según su forma legal. 9. Materialidad (importancia relativa) y agrupación de datos. Una asociación cooperativa presentará por separado cada clase significativa de partidas similares. Una asociación cooperativa presentará por separado las partidas de naturaleza o función distinta, a menos que no tengan importancia relativa. Las omisiones o inexactitudes de partidas son significativas si pueden, individualmente o en su conjunto influir en las decisiones económicas tomadas

Se clasifican como Activos No Corrientes cuando: Se clasifican todos los demás activos como No Corrientes cuando el ciclo normal de operación no es claramente identificable, se supone que su duración es de más de doce meses. Se clasifica como Pasivo Corriente cuando: a) espera liquidarlo en el transcurso del ciclo normal de operación. b) mantiene el pasivo principalmente con el propósito de negociar. c) el pasivo debe liquidarse dentro de los doce meses siguientes a la fecha sobre la que se informa

11. Unidad monetaria La información y los estados financieros se expresarán en dólares (U$) de los Estados Unidos de Norteamérica, de acuerdo a la Ley de Integración Monetaria vigente. 12. Operaciones en moneda extranjera Las transacciones en moneda extranjera se valuarán a la tasa de cambio promedio vigente a la fecha de la operación según publicación del Banco Central de Reserva de El Salvador (BCR). Al final de cada mes se actualizarán los saldos de las cuentas bancarias en moneda extranjera conforme a la publicación del BCR correspondiente a esta fecha ajustando el diferencial cambiario, como ganancia o pérdida cambiaria en las respectivas cuentas de ingresos o gastos. No se reconocerá diferencial cambiario cuando las divisas únicamente son transferibles de una cuenta a otra. ¿y este párrafo para qué analizar si se incluye o no? 13. Efectivo y equivalentes de efectivo

Se considerará como efectivo y equivalente de efectivo lo disponible en caja, cuentas bancarias y otras inversiones de las que se pueda disponer de inmediato y a corto plazo con las que se pueda disponer en un periodo máximo de tres meses para afrontar pagos, incluyendo los sobregiros bancarios, siempre que sean reembolsables a petición de la otra parte y forman una parte integral de la gestión de efectivo de la cooperativa. (Sección 7, párrafo 7.2 de la NIFACES). El importe monetario por lo que se deberán reconocer y registrar las inversiones equivalentes al efectivo, deberá ser al valor del efectivo otorgado. (Sección 11, párrafo 11.13 de la NIFACES).

14. Instrumentos financieros (Contratos). Se reconocerá un activo o un pasivo financieros solo cuando se convierta en una parte según las cláusulas contractuales del instrumento. Se medirán inicialmente al precio de la transacción (incluyendo los costos de transacción excepto en la medición inicial de los activos y pasivos financieros que se miden al valor razonable con cambios en resultados) La empresa medirá posteriormente los instrumentos financieros de la siguiente forma, sin deducir los costos de transacción en que pudiera incurrir en la venta u otro tipo de disposición. 15. Inventarios Los inventarios que serán considerados como tal en la cooperativa son los productos mantenidos para la venta en el curso normal de las operaciones tanto en el centro de acopio como en la planta procesadora y los que en forma de insumos o materiales sean consumidos en el proceso de producción y prestación de servicios de la planta procesadora. (Sección 13 Párrafo 13. 1 de la NIFACES). ¿y la producción en proceso?

Para reconocer un activo como propiedad, planta y equipo se realizará de acuerdo con lo establecido en la sección 17, párrafo 17.14 de la NIFACES, que determina que: 1. Es probable que la cooperativa obtenga beneficios económicos futuros derivados del mismo; y 2. El costo del elemento para la Asociación pueda medirse con fiabilidad. En cumplimiento con la sección 17, párrafos 17.9, 17.10 y 17.11 la cooperativa medirá un elemento de propiedades, planta y equipo por su costo en el momento del reconocimiento inicial, el cual está constituido por el precio de adquisición, los costos relacionados a la ubicación en el lugar y en las condiciones necesarias para que pueda operar, una estimación inicial en los casos de activos determinados según uso o propósito en relación al desmantelamiento o retiro del activo y los costos por préstamos, siempre y cuando dichos costos se generen de préstamos destinados al proceso de construcción del elemento de propiedad, planta y equipo. 115 La medición posterior de las partidas de propiedad, planta y equipo se miden al costo menos la depreciación acumulada y cualquier pérdida por deterioro que haya sufrido a lo largo de su vida útil, (Sección 17, párrafo 17.16). Las mejoras realizadas a la propiedad planta y equipo aumentarán el valor en libros del activo y si derivan beneficios económicos futuros, adicionales a los originalmente evaluados, se depreciarán por separado a lo largo de la vida útil (Sección 17, párrafo 6 de la NIFACES), utilizará el método lineal para la depreciación de sus activos. Si existe algún indicio de que se ha producido un cambio significativo en la tasa de amortización, vida útil o valor residual de un activo, se revisa la depreciación de este activo de forma prospectiva para reflejar las nuevas expectativas, como lo requiere la sección 17, párrafos 15. y 17.26 de las NIFACES.

El cargo por depreciación para cada periodo se reconocerá en el resultado, a menos que se requiera que el costo se reconozca como parte del costo de un activo, de acuerdo con la sección 17, párrafo 17.20 de la NIFACES. En lo referente a las permutas de activos, la sección 17, párrafo 17.14 de la NIFACES establece que: en los casos que un elemento de propiedad, planta y equipo puede haber sido adquirido a cambio de uno o varios activos no monetarios, o de una combinación de activos monetarios y no monetarios estos se medirán el costo de activo adquirido por su valor razonable, a menos que la transición de intercambio no tenga carácter comercial, o ni el valor razonable del activo recibido ni el activo entregado puedan medirse con fiabilidad. En tales casos, el costo del activo se medirá por el valor en libros del activo entregado. Los terrenos y edificios son activos separables y la cooperativa los contabilizará por separado, incluso si hubieran sido adquiridos de manera conjunta. Los terrenos tienen una vida ilimitada y por tanto no se deprecian. (Sección 17, párrafos 17.8 y 17.19 de la NIFACES). Sobre la ganancia o pérdida proveniente de la venta o retiro de los elementos de propiedad, planta y equipo el párrafo 17.31 de la sección 17 en la NIFACES determina que 116 serán reconocidos en los resultados del periodo en que sea retirado el elemento, dichas ganancias se registrarán como ingresos de no operación.

17. Depreciación de propiedad, planta y equipo La depreciación de los bienes de la propiedad, planta y equipo se determinará por medio del método de depreciación Lineal (equivalente al método legal), sin considerar un valor residual, con el objetivo de distribuir sistemáticamente y en forma consistente el costo de los bienes en su vida útil estimada de acuerdo al párrafo 17.19 de la sección 17 y al artículo 30 de la ley de Impuesto Sobre la Renta.