¡Descarga comprobacion de valores y más Apuntes en PDF de Derecho Financiero y Tributario solo en Docsity!

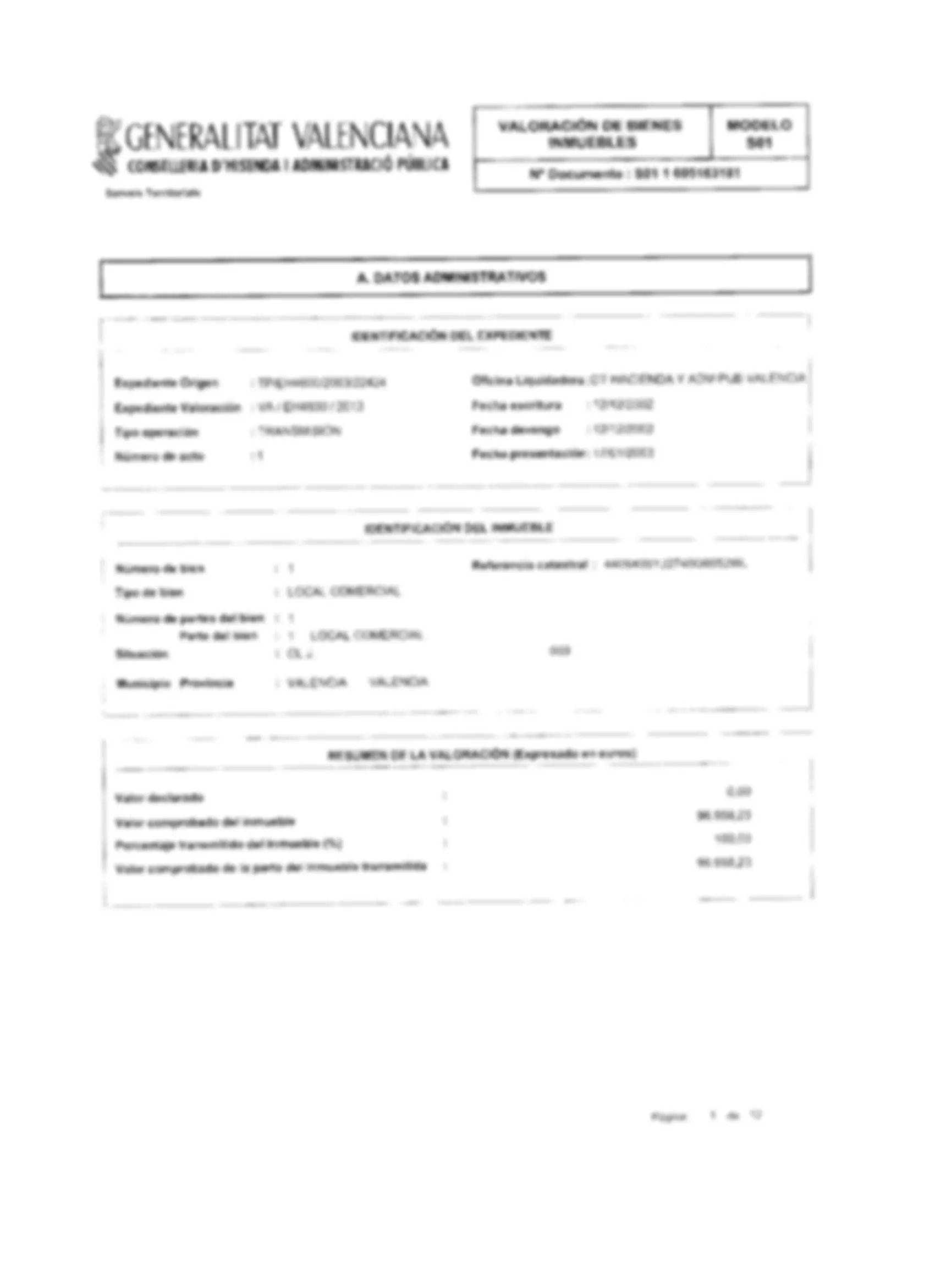

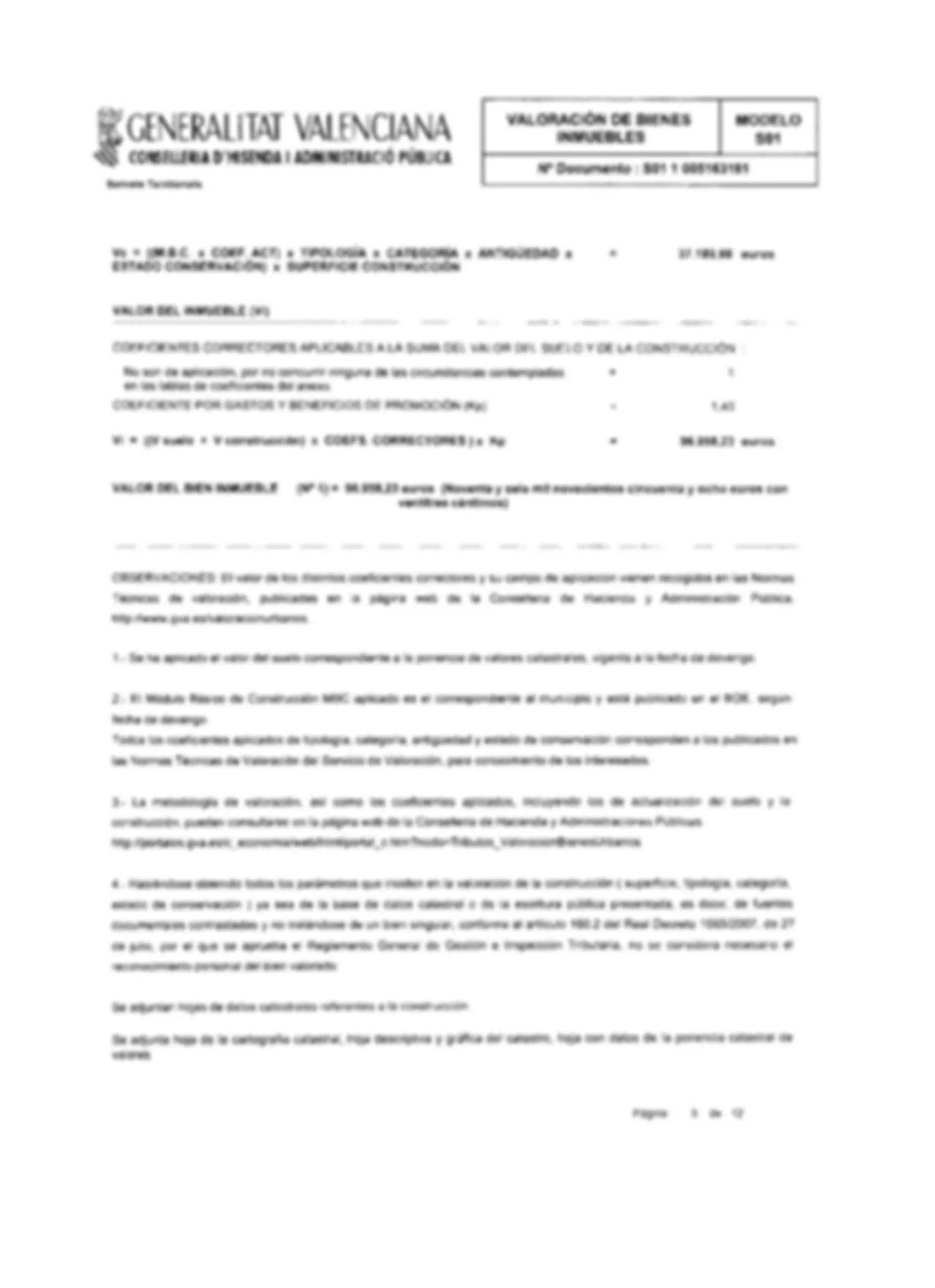

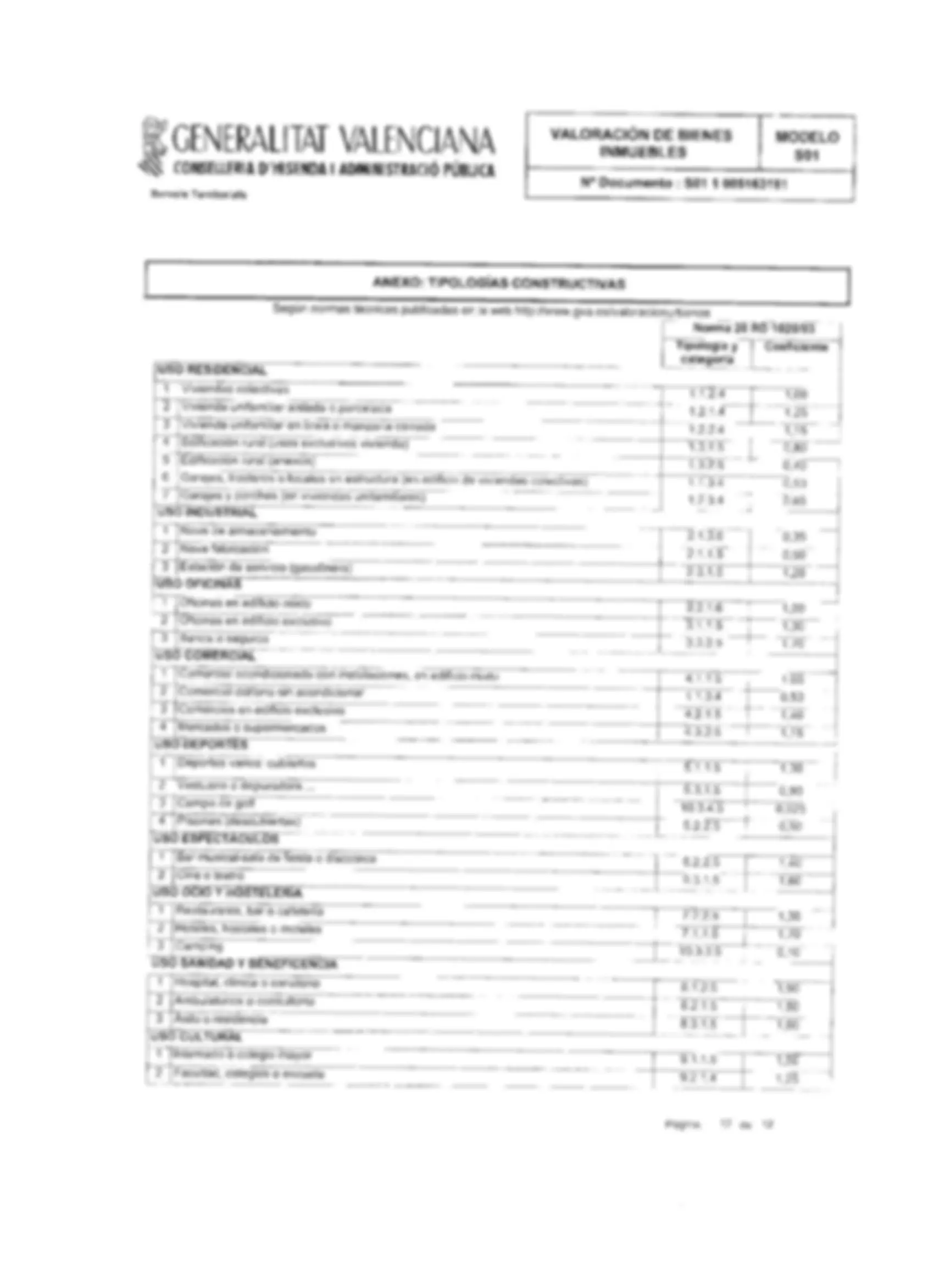

Reca MET S- 2115 NOTIFICACIÓN DE LIQUIDACIÓN PROVISIONAL DEL — : 2 GENERALITAT VALENCIANA | Mtro eersntamienes earamonites Y ACTOS JURÍDICOS DOCUMENTADOS S CONSELLERIA D"HISENDA | ADMINISTRACIÓ PÚBLICA o o DT HACIENDA Y ADM PUB VALENCIA Código territorial: EH4600 Registrado de salida cor 1%. 02R46/2013:5290* enfecha 3NC7TT3 GT - TRANSMISIONES PATRIMON. 5118 GREGORIO GEA 14 VALENCIA 46009 TENGO. D12 FAX 96195430* IDENTIFICACIÓN DEL DOCUMENTO: RUE TP/EH4600/2003. , RUE ORIGEN: CLASE DOC: Notarial N9LIC, MECANIZADO — 010/1/014t NOTARIO. MORATAL MARGARIT SALVADOR NS CARTA PAGO MECO 010/1/015 PROTOCOLO. AÑO: NW LIC GESTIÓN. 46/2013/T0/* TIPODOC NOT: Protocalo Ordinario CONCEPTO LIQUIDADO: 0001, TRANS, PATRIMONIALES FECHA DEVENGO. 12/12/02 TARIFA. TUZ NIF SUJETO PASIVO TRANSMITENTE: 1 En fecha * 7/07/43 se ha aprobado la siquiente Resoluc:ón, que para su conocimiento y Rlecios se le notifica: "RESOLUCION: Habiéndose notificado ai interesado la puesta de manifiasto, durante un plazo de 10 dias, del expediente, incluida la documentación de la comprobación de valores de la que aquélla se deriva, se presentaron alegaciones en fecha 02/07/2013. Realizada la comprobación de valores correspondiente al Impuesto sobre Transmisiones Palrimoniales y Aclos Juridicos Documentados, y a la vista de las acluaciones llevadas a cabo en el trámite de aiegaciores previsto en los artículos 998 y 134.1 de la Ley Genera. Tributaria, SE APRUEBA la pesente liquidación provisional, al amparo de lo d:spueste en ei articulo 134 de la misma, según el delalle y con la motivación que se maican a continuación, po” un importe a ingresar ce 2 144,13 euros. La presente Iruidación provisional no impedirá la posterior comprobación del objelo de ¡a misma, cuando se descubran nuevos hechos y Creunstarcias que resulten de actuaciones disimias de las realizadas y especificadas en esta resolución.. Detalle de la liquidación: Desenpeión bien transmitido. TP-LOCAL COMERCIAL CL. o Valor 7 bién transmitido O >. 60.254,72 Cuota integra o | E Cuota de participación Wansmriida cn 109,00, Bonificación. Cn | 0.00 ase Imponible o tc. 7 60.254,72 Cuota liquida o ÓN 4.277,83 ducción ES 7 E "importe a deducir : ] cr 2.365.006 ase Liguicable. : A "60.254 72 Cuola liquida minorada 2 Ñ A “1948.77 Tipo de gravamen A " 7/00 Interés de demora TS 36. A - OS “Deuda tributaria A : : 144 13 MOTIVACION: Vistas las alegaciones. esta Administración se ratifica en los términos de la propuesta de liquidación notificada. El artículo 46 del Rea! Decreto Legislativo 1/1993, de 24 de septiembre, por el que se aprueba el Texto Refundido del impuesto sobre Transmisiones Patamoniales y Actos Jurid:cos Documentados, establece que la Administración podrá, en todo caso. comprobar el valor real de los bienes y derechos transmitidos, o, en su caso, de la operación societaria o del acto juridico documentado. La comprobación se llevara a cabo por los medios estab'ecidos en el articulo 57 de la Ley General Tributaria. -3 Admimstración autonómica, acogiéndose al dictamen de peritos de la Adraimstración (uno de laos medios a los que se refiere el articulo 57 de la Ley General Tributana), realizo la comprobación de valores correspondiente a la presente transmisión Como resultado de la samarobac.ón ce va ores, Se determinó un aumento de valor con respecto al declarado por el sujeto pasivo, que dio lugar a la liquidación 46/2006/7 racticada en fecha *6:03/2006, con una base imponible de 81.060,07 E. La citada ..quidac:ón fue impugrada por e: contribuyente, siendo finalmente anulada por Resoluciór del TEAR, número de Reclamac on 46/0/329/2006 de fecha 28/05/2009, corro consecuencia de la falta de motivación de la comprobación de valores. De conformidad con la consolidada ¡jurisprudencia del Tribunal Supremo (entre otras, la Sentencia de la de Sala 3? de lo Contenc-oso- Administrativo, Sección Segunda. Recurso de Casación número 3090/1994, de fecha Y de octubre de 2000), la Adrrinistración está facultada para dictar un nuevo acto en sustitución del anulado, incluso está obligada a ello en defensa del interés público y de los derechos de su Hacienda. Siguiendo la citaca jurisprudenc.a del Tribunal Supremo, las fincas han sido objeto de nuevo dictamen de valoración, fijándose un ve'or total de 120.509,43 E. La base imponible imputada se ha calculado aplicando al valor comprobado total de los inmuebles, el porcentaje de participación adquir do. que en su vaso es, la mitad indivisa, resultando un valor de 60.254,72 E. El informe motivado dei Servicio de Valoración, que se acompaña detallado, ba fundamentado el nuevo valor comprobado partiendo de datos contenidos en fuentes docurrentaies y registros oficiales de carácter fiscal, contrastables por el contribuyerte, los cuales, entre otros, son: Ponercias de valores de la Dirección General del Catastro del Ministerio de Hacienda; Estudios de Mercado elaborados por la Consel.eria de Hacienca; Base de Ne LI. MECANIZADO: 010/1110 1é RUE. TP + EH4600 1 2003 NIF Suje:o Pasivo o LO y dalos catastral El sujeto pasivo en las transmisiones es al adquirente del bien o derecho, cualesquiera que sean las estipulaciones establecidas por las partes artículo 8.a) del Texto Refundido antes citado). El tipo impositivo aplicado es el establecido en el articulo 13 de la Ley 13/1997, de 23 de diciembre, de la Generalitat Valenciana. en relación con e! articula 11 del Texto Refundido ya citado. NORMAS APLICABLES: - Ley 58/2003, de 17 de diciembre, Gereral Tributaria. - Ley 30/1992 0e 26 de nowemore, de Régimen Juridico de las Administraciones Públicas y del Procedimiento Adrinistrativo Común. - Real Decrelo 1065/2007, de 27 de julio, por él que $e aprueba el Reg.amento General de las actuaciones y los procecimientos de gesliór e inrspecc.ón Imbutaria y de desacrollo de las normas comunes da os procedimientos de aplicación de los tributos. - Real Decrelo 520/2005, de 13 de mayo, por el que se aprueba al Reglamento general de desarrollo de la Ley 58/2003, de 17 de diciembre, General Tubultasia, en raleria de Revisión er via administrativa. - Real Decrelo 939/2005. de 29 ge juwo, por el que se aprueba al Reglamento General de Recaudación - Ley 13/1997, ca 23 de diciembre, de la Genera! lal Valenciana por la que se regula el tramo autonémico del Impueslo sobre ia Renta de las Personas Fisicas y reslantes inbutos cedidos. - Real Decreto Legislativo 1/1993, de 24 de septiembre, por el que se aprueba el Texto Refundido del Impuesto de Transmisiones Patrimoriales y Áclos Juricicos Documentales. - Real Dacreto 828/1995, de 29 de mayo, por al que se aprueba el Reglamento del impuesto sobre Transmisiones Patrimoniales y Áctos Jurídicos Documentados. INFORMACIÓN ADICIONAL: INTERESES DE DEMORA: Los intereses de demora se hán calculacó Sobre la diferencia entre lá cuota auloliquidada por el contibuyenrte y la resultante de la liquidación pracicaca por la Acmenistración, de conformidad con 'o establecido en los artículos 58.2 de la Ley General Tribularia y 102.1 y 109 de. Reglamento del Impuesto sobre Transmisiones Patrimoniales y Actos Juridicas Docimentados. El monlante de [os intereses de demora se obliene por la ap!cación de la siguiente fórmula. CUOTA x N* DE DIAS x TIPO OE INTERES TOTAL INTERESES DE DEMORA = o 365x100 El (po de inlesés de demora aplicado ha sido el vigente a lo largo del periodo de su devengo. Los intereses de demora se han calculado teniendo en cuenta el perlodo comprendido desde el día siguiente al último de plazo voluntario de ingreso hasta el día de la flecha de esta Iquidación, según el siguiente detalle: Periodo Número de días Tipo de interás importe intereses 2101/2003 at 31/12/2003 345 días, 5,50% 96,11 0101/2004 al 3112/2004 366 dias, 4,75% 87,82 0101/2005 al 3112/2006 365 días, 5,00% 92,44 0101/2066 al 1603/2006 75 días, 5,00% 18,95 Total intereses de demora: 295,36 TIPOS DE INTERES: Los tipos de mierés aplicados a cada periodo vienen determinados según al siguiente cuadro: Tipo Vegislación | Ll CE 5% Ley 522002. de 30 de diciembre, de PGE para 2003 475% — ley 61/2003, de 30 de diciembre, de PGE para 2004 5% Ley 27/2004 de 27 de diciembre, de PGE para 2008 7 5% Ley 30/2005, de 29 de diciembre, de PGE para 2006 PAGO DE LA DEUDA: El pago de la deuda tributaria deberá efectuarse mediante el documento de pago que se adjunta, en los plazos y lugares especificados en el mismo. CONSECUENCIAS FALTA DE PAGO: Vencido el plazo de pago sin que sa haya realizado ésta, se miciará el periodo ejecutivo, que determinará la exigencia ce Jos intereses de demora y de los recargos del periodo ejecutivo en los tárminos de los artículos 26 y 28 de la ley General Tributaria y, en su caso, de las costas del procedimiento de apremio. SOLICITUD DE APLAZAMIENTO Y FRACCIONAMIENTO: Previa petición del obligado tributario, podrá aplazarse o Iraccionarse el pago de la deuda tributaria cuando su siluación económico-Hnanciera le impida, de torma vansiloria, efectuar el pago en los plazos establecidos. Las solicitudes de aplazamiento y fraccionarmento se sustanciarán de acuerda con el procedimiento establecida en los articu:os 65 y 82 de la Ley General Tributaria, 44 y siguientes del Reglamento General de Recaudación y, en su cas0. er el articulo 113 del Reglamento de Impueslo sobre Transmisiones Patrimoniales y Áctos Jurídicos Documantados. RECURSOS Y RECLAMACIONES: Contra la presante resolución, que no pone fin a la via acminisirativa, se podrán interponer los siguientes recursos, todos eos en el plazo de Ln mes conlaco a parti" del dia s guiente al de su notificación: - Recurso polesta:ivo de reposición ante el órgano que dictó e: acto recurrido, no pudiendo en este caso pramover reclamación económico-admiristrativa hasta que el recurso se haya resuelto de lorma expresa o hasta que pueda considerarlo desestimado por silencio administrativo. - Reclamación económico-administratva ante el Tribunal Económico-Administrativo Regional de Valencia, que resolverá en primera o única instancia, segun la RUE: TP / FH4600 / 2003 | NIF Sujeto Pasivo. : 6 LIO MECANIZADO 9101140" RA + ES GENERALITAT VALENCIANA | rd | o | S CONSELLERIA D"HISENDA | ADMINISTRACIÓ PUBLICA N Documento : $01 4 005163181 Serveis Territorials A. DATOS ADMINISTRATIVOS ] IDENTIFICACIÓN DEL EXPEDIENTE | Expediente Origen : TP:EH4600/2003/22424 Oficina Liquidadora :DT HACIENDA Y ADM PUB VALENCIA Expediente Valoración : VA/EH4600/2013 Fecha escritura : 12/12/2002 Tipo operación : TRANSMISIÓN Fecha devengo : 1211212002 Número de acto :1 Fecha presentación: 17/01/2003 | Número de bien 24 Referencia catastral : 4409405YJ2740G0052WL Tipo de bien : LOCAL COMERCIAL ' Número de partes del bien : 1 Parte del bien : 1 LOCAL COMERCIAL. Situación s CLJ, 003 | Municipio Provincia : VALENCIA VALENCIA RESUMEN DE LA VALORACIÓN (Expresado en euros) Valor declarado : 0,00 Valor comprobado del inmueble 96.958,23 Porcentaje transmitido del inmueble (%) : 100,00 Valor comprobado de la parte del Inmueble transmitida: 96.958,23 V Página: 1 de 12 S GENERALITAT VALENCIANA | Muenies | eo SS CONSELLERIA D'HISENDA | ADMINISTRACIÓ PÚBLICA Serveis Territorials | B. FUNDAMENTOS NORMATIVOS | El articulo 57,1 de la Ley 58/2003, de 17 de diciembre, General Tributaria (B.O.E. núm. 302, de 18 de diciembre), dispone que la Administración Tributaria podrá comprobar el valor de las rentas, productos, bienes y demás elementos del hecho N* Documento : S01 1 005163181 imponible. En igual sentido se pronuncian el articulo 46.1 del Real Decreta Legislativo 111993, de 24 de septiembre, por el que se aprueba el Texto Refundido del impuesto sobre Transmisiones Patrimoniales y Áctos Juridicos Documentados (B.O. E núm. 251, de 20 de octubre) y el artículo 18.1 de la Ley 29/1987, de 19 de diciembre, del Impuesto sobre Sucesiones y Donaciones (8.0.E. núm. 303, de 19 de diciembre), asi como los Reglamentos de desarrollo de las Leyes reguladoras de los citados impuestos. Á efectos de dicha comprobación, el citado articulo 57,1.e) considera como medio válido la utilización del "Dictamen de peritos de la Administración”, El valor real del bien objeto de la presente valoración se ha obtenido mediante la aplicación de los métodos que se describen en los ANEXOS que se acompañan. De conformidad con todo ello, por el técnico firmante, cuya titulación es adecuada a la naturaleza del bien que se valora, se emile el presente dictamen de valoración individualizada, de acuerdo con los datos del bien obrantes en el expediente o en registros públicos, referidos a la fecha de devengo del impuesto. Página: 2 de 12 —— 4 E GENERALITAT VALENCIANA | “AtOrAciónDE BIENES | MODELO S CONSELLERIA D'HISENDA | ADMINISTRACIÓ PÚBLICA N* Documento : $01 1 005163181 7 | Serveis Territoria!ls ponencia le asigna un valor de repercusión para el uso comercial de 152,35 eurosím2. Información disponible por el Convenio de Colaboración, firmado el 20 de enero de 1995, entre la Secretaria de Estado de Hacienda (Dirección General del Catastro) y la Consejería de Hacienda y Administración Pública de la Comunidad Valenciana sobre intercambio y colaboración en la gestión de la información de carácter territorial. Dicho valor de suelo se actualiza, cuando proceda, desde la fecha de efectos de la ponencia hasta la fecha de devengo. por los coeficientes de actualización, que se encuentran disponibles en la página web de la Conselleria de Hacienda y Administración Pública, en http: //www.gva.esfvaloracionurbanos. CLASIFICACIÓN URBANÍSTICA DEL SUELO : Suelo urbano USO DEL SUELO : Residencial VALOR DE REPERCUSIÓN (V.R.C.) = 152,39 eurosim2 COEF. ACTUALIZACIÓN A FECHA DEVENGO = 1,5128 COEFICIENTES CORRECTORES DE SUELO : No son de aplicación, por no concurrir. = 1,00 ninguna de las circunstancias contempladas en las tablas de coeficientes del anexo. SUPERFICIE CONSTRUCCIÓN = 139,13 m2 Vs = ((V.R.C. x COEF.ACT) x COEFS. CORRECT. SUELO) x SUP. CONSTRUCCIÓN = 32.066,00 euros VALOR DE LA CONSTRUCCIÓN (Vc) El Módulo Básico de Construcción (MBC) es el que, a tales efectos, tiene asignado en la Ponencia de valores catastrales vigente y que entró en vigor el 01/01/1998. La mencionada ponencia le asigna el MBC2. Información disponible por el Convanio de Colaboración, firmado el 20 de enero de 1995, entre la Secretaría de Estado de Hacienda (Dirección General del Catastro) y la Consejería de Hacienda y Administración Pública de la Comunidad Valenciana sobre intercambio y colaboración en la gestion de la información de carácter territorial. El valor de dicho MBC se modula por aplicación de la Orden Mimsteria!l o Real Decreto correspondiente a la fecha de devengo, que revisa los módulos básicos para la determinación de los valores de suelo y construcción de los bienes inmuebles de naturaleza urbana en las valoraciones catastrales. En este caso, Orden de 18 de diciembre de 2.000, del Ministerio de Economia y Hacienda, por la que se aprueba el módulo de valor M para la determinación de los valores de suelo y construcción de los bienes inmuebles de naturaleza urbana en las valoraciones catastrales. Dicho valor se actualiza, cuando proceda, hasta la fecha devengo, por los coeficientes de actualización fijados y que vienen recogidos en la página web de la Consellería de Hacienda y Administración Pública, en http://www.gva.esivaloracionurbanos. MÓDULO BÁSICO CONSTRUCCIÓN (M.B.C.) : MBC2 según Ponencia de Valores = 486,82 eurosim2 COEF. ACTUALIZ. M.B.C. A FECHA DEVENGO : = 1,0360 TIPOLOGÍA : Garaje, trastero o local en estructura. — = 0,53000 CATEGORÍA : Media = 1,00 FECHA CONSTRUCCIÓN (Fc) - ANTIGUEDAD : 1 999 (entre O y 4 años) = 1,00 ESTADO CONSERVACIÓN : Normal = 1,09 SUPERFICIE CONSTRUCCIÓN : = 13913 m2 Págira: 4 de 12 Es GENERALITAT VALENCIANA | Moves | S CONSELLERIA D'HISENDA | ADMINISTRACIÓ PUBLICA N9 Documento : S01 4 005163181 Serveis Territorials = ((M.B.C. x COEF. ACT) x TIPOLOGÍA x CATEGORÍA x ANTIGUEDAD x ESTADO CONSERVACIÓN) x SUPERFICIE CONSTRUCCIÓN 37.189,88 euros VALOR DEL INMUEBLE (Vi) COEFICIENTES CORRECTORES APLICABLES A LA SUMA DEL VALOR DEL SUELO Y DE LA CONSTRUCCIÓN : No son de aplicación, por no concurrir ninguna de las circunstancias contempladas = 1 en las tablas de coeficientes del anexo. COEFICIENTE POR GASTOS Y BENEFICIOS DE PROMOCIÓN (Kp) 1,40 TI Vi = ((V suelo + Y construcción) x COEFS. CORRECTORES )x Kp 96.953,23 euros VALOR DEL BIEN INMUEBLE —- (N* 1)= 96.958,23 euros (Noventa y sels mil novecientos cincuenta y ocho euros con ventitres céntimos) OBSERVACIONES: El valor de los distintos coeficientes correctores y su campo de aplicación vienen recogidos en las Normas Técnicas de valoración, publicadas en la página web de la Conselleria de Hacienda y Administración Pública. http Parwaw.gva.esivaloracionurbanos. 1.- Se ha aplicado el valor del suelo correspondiente a la ponencia de valores catastrales, vigente a la fecha de devengo. 2.- El Módulo Básico de Construcción MBC aplicado es el correspondiente aj municipio y está publicado en el 8OE, según fecha de devengo. Todos los coeficientes aplicados de tipología, categoria, antiguedad y estado de conservación corresponden a los publicados en las Normas Técnicas de Valoración del Servicio de Valoración, para conocimiento de los interesados. 3.- La metodología de valoración, asi como tos coeficientes aplicados, incluyendo los de actualización del suelo y la construcción, pueden consultarse en la página web de la Conselleria de Hacienda y Administraciones Públicas. htip://portales.gva.esic_economia/webhiml/portal_c.htm?nodo=Tributos_WaloracionBienesUrbanos 4.- Habiéndose obtenido todos los parámetros que inciden en la valoración de la construcción ( superficie, tipologla, categoría, estado de conservación ) ya sea de la base de datos calastral o de la escritura publica presentada, es decar, de fuentes documentales contrastadas y no tratándose de un bien singular, conforme al artículo 160.2 del Real Decreto 1065/2007, de 27 de julio, por el que se aprueba el Reglamento General de Gestión e inspección Tributaria, no se considera necesario el reconocimiento personal del bien valorado. Se adjuntan hojas de datos catastrales referentes a la construcción. Se adjunta hoja de la cartografía catastral, hoja descriptiva y gráfica del catastro, hoja con datas de la ponencia catastral de valores. Página: 5 de 12 GENERALITAT VALENCIANA | vatoraciónoe sienes | mooeLo mn NS CONSELLERIA D"HISENDA | ADMINISTRACIO PUBLICA N* Documento : $01 1 005163181 Serveis Territorials | ANEXO | Número de bien 1 Parte del bien o 1 LOCÁL COMERCIAL. "DESCRIPCIÓN DEL MÉTODO DE VALORACIÓN DE UN INMUEBLE, POR REPERCUSIÓN" CRITERIOS DE VALORACIÓN Para la valoración del suelo se parte de un módulo o valor de suelo, recogido en la Ponencia de Valores. Dicho valor de suelo se actualiza, en su caso, desde la fecha de efectos de la mencionada Ponencia hasta la fecha de devengo, por los coeficientes de actualización fijados y que vienen recogidos en la página web de la Conselleria de Hacienda y Administración Pública, en htip/Amww.gva.esivaloracionurbanos. A los efectos de fijar el Módulo Básico de Construcción (M.B.C.), por considerar que. de entre los posibles módulos de referencia, eventualmente aplicables, es el que ofrece mayores garantías de seguridad y generalidad y con la finalidad de lograr una coordinación entre los distintos municipios de la Comunidad Autónoma, se asigna a cada municipio el área económica homogénea que, a tales efectos, tiene en la Ponencia de valores catastrales vigente en cada momento. El valor de dicho Módulo Básico de Construcción (M.B.C.) será el que, para cada área económica homogénea, viene establecido en la Orden Ministerial o Real Decreto correspondiente a la fecha de devengo. En este caso, Orden de 18 de diciembre de 2.000, del Ministerio de Economia y Hacienda, por la que se aprueba el módulo de valor M para la determinación de los valores de suelo y construcción de los bienes inmuebles de naturaleza urbana en las valoraciones catastrales. El valor del M.B.C se actualiza, en su caso, hasta la fecha de devengo, por los coeficientes de actualización fijados y que vienen recogidos en la página web de la Conselleria de Hacienda y Administración Pública, en htp:H/www.gva.esivaloracionurbanos, VALOR DE UN INMUEBLE El vator de los bienes inmuebles de naturaleza urbana está integrado por el valor del suelo y el de las consirucciones, si las hubiare. Se establece como valor en venta de un inmueble: Vv= Kp (Vr + Ve) en la que: Vy = Valor en venta del producto inmobiliario en eurostm2 construido. Vr = Valor de repercusión del suelo en eurosím2 construido. Ve = Valor de la construcción en eurosím2 construido. Kp = Coeficiente por gastos y beneficios de promoción El coeficiente Kp varia en función del producto inmobiliario, Con carácter general, en la normativa sobre valoración se establece un coeficiente "1,40" por gastos y beneficios de promoción. que puede ser distinto para otros supuestos como el uso residencial onifamiltar aislada y el industrial. Se establece un coeficiente par gastos y beneficios de promoción (Kp) : - con carácter general :1,40 - para los usos : Residencial unifamiliar aislada e industrial : 1,15 No obstante, dicho coeficiente Kp podrá tomar, motivadamente, olros valores, en función de las caracteristicas específicas del Página: Y de 12 9 CENERALITAT VALENCIANA las S CONSELLERIA D"HISENDA | ADMINISTRACIÓ PÚBLICA — | E | Serveis Territorials producto inmobiliario. VALOR DEL SUELO (Vs) Como norma general, el suelo edificado o sin edificar se valorará por el valor de repercusión definido en euros por metro cuadrado de construcción real o potencial. Al objeto de valorar las condiciones reales del inmueble que influyen en la valoración del suelo, en los Estudios de Mercado o Ponencias de valores aplicados para la determinación de los módulos o valóres básicos de suelo, se tienen en cuenta las circunstancias particulares de cada calle o tramo de calle en cuanto a: - localización - accesibilidad y medios de transporte públicos - nivel de desarrollo del planeamiento y calidad de los servicios urbanos - dinámica del mercado inmobiliario - especificidad de la oferta o moda de la demanda A estos valores de calle o tramo de calle le serán de aplicación los coeficientes correctores, particulares de cada parcela o finca concrela, que procedan. Vs = (V.R.C. x COEFS. CORRECTORES DE SUELO) x SUPERFICIE CONSTRUCCIÓN V.R.C. = Valor de repercusión de calle, en eurosím2 construidos Superficie construcción en m2 construidos VALOR DE LA CONSTRUCCIÓN ( Vc ) Para valorar las construcciones se utilizará el valor de reposición de las mismas, calculando su COSTE ACTUAL, teniendo en cuenta su uso, calidad y carácter histórico-artistico, depreciándose, cuando proceda, en función de la antiguedad y estado de conservación. Se entenderá por COSTE ACTUAL el resultado de sumar al COSTE DE EJECUCIÓN, incluidos los beneficios de contrata, los honorarios profesionales y el importe de los tibutos que gravan la construcción. Al objeto de valorar las condiciones reales del inmueble que influyen en la valoración de la construcción, tales como la superficie, tipologia constructiva, categoria, antiguedad y estado de conservación, seguiremos el método, conforme con al principio de seguridad juridica consagrado en el articulo 9.3 de la Constitución, de utilizar los datos que se recogen en la base de datos catastral, como registro oficial de carácter fiscal o los de ta declaración tributaria y su documentación anexa obrante en el expediente administrativo. A los efectos de la valoración, los datos y elementos de hecho consignados en las declaraciones tributarias y demás docurnentos presentados par los obligados tributarios, tendrán la presunción de certeza establecida en el artículo 108.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria. En cuanto a los datos que figuran en los registros oficiales de carácter fiscal tendrán la presunción de certeza en los casos qua así se establezca por su normativa reguladora especifica. En particular, los datos contenidos en el Catastro Inmobiliario se presumen ciertos en los términos establecidos en el articulo 1.3 de la Ley 489/2002, de 23 de diciembre, del Catastro Inmobiliario, en todo lo que se refiere a la finalidad catastral, esto es, el servicio de los principios de generalidad y justicia tnbutaria y de asignación equitativa de los recursos públicos. Ve = (MB.C x TIPOLOGÍA x CATEGORÍA x ANTIGUEDAD x ESTADO CONSERVACIÓN) x SUPERFICIE CONSTRUCCIÓN Página: 3 de 12 VALORACIÓN DE BIENES INMUEBLES £s GENERALITAT VALENCIANA MODELO S01 y CONSELLERIA D'HISENDA | ADMINISTRACIÓ PÚBLICA . N* Documento : 501 1 005163181 Serveis Territorials | ANEXO: COEFICIENTES CORRECTORES _ COEFICIENTES CORRECTORES DEL VALOR DEL SUELO Según normas técnicas publicadas en la web http://www gva esivaloracionurbanos CORRECTORES DE SUELO. oy “COEFICIENTE. "PARCELA CON DOS FACHADAS A VÍA PÚBLICA (formando esquina) AA 'PARCELA CÓN TRES FACHADAS A VÍA PÚBLICA (formando esquina) : [LONGITUD FACHADA DE LÁ PARCELA INFERIOR MÍNIMA: Ver Normas Técnicas 110 24.15 0,60 a 1,00. “FORMA IRREGULAR DE LA PARCELA q FONDO EXCESIVO. — - =- OS NNEDIFICABILIDAD TEMPORAL Ñ DESMONTE EXCESIVÓ o 0,85 Ver Normas Técnicas -0,70-0,80- 1,00 0,60 0,95 URBANIZACIÓN INCOMPLETA, FALTA DE SERVICIOS URBANOS Ver Normas Técnicas "AFECCIONES POR TENDIDOS ELÉCTRICOS, INFRAESTRUCTURAS Y ELEMENTOS % 0,80 ¡NATURALES Y SE Y SERVIDUMBRES DE PASO i - COEFICIENTES CORRECTORES DEL VALOR DE LA CONSTRUCCIÓN Ñ | Según normas técnicas publicadas en la web http:/Amww.gva.esfvaloracionurbanos CATEGORÍA NORMA 20 - COEFICIENTE | _ ANTIGUEDAD (años) COEFICIENTE | R.D. 1020/93 o o m7 0.4 7 1.00 BAJA. 0 TO 8-9 Po 060 y O E UCR MEDIA - BAJA 5-7 0,80 | NA a TI 87 — MEDIA TA OO O e CB MEDIA-ALTA [70 223707 Ciao 7] a a ¡ALTA o po -1A-1B- 10 1 1 40 | —— 30.49 7 =- =- 0,52 => En la tabla, se recoge la analogía de cada categoría BOL o 041 contemplada en el dictamen con la categoría recogida en la O base de datos catastral, de conformidad con lo dispuesto en A a MA oa la Norma 20 del Real Decreto 1020/93, REFORMA - Ñ o ÓN ESTADODE - i | REHABILITACIÓN - COEFICIENTE UN CONSERVACIÓN COEFICIENTE ¡ INTEGRAL ] o 1.00 M [NORMAL — OS 1,00 o TOTAL. O 0,75 [REGULAR NS | 0,85 MEDIA 7 OO DEFICIENTE. y - 0,50 0 [MÍNIMA AB RUINOSO o 0,00 A Página: 10 de 12 $ GENERALITAT VALENCIANA [des Moro N* Documento : S01 1 005163181 S CONSELLERIA D'HISENDA | ADMINISTRACIÓ PÚBLICA L Serveis Territorials COEFICIENTES CORRECTORES DEL VALOR DEL SUELO Y DE LA CONSTRUCCIÓN Según normas técnicas publicadas en la web http: /Mww.gva.es/ivaloracionurbanos l CORRECTORES DE SUELO Y CONSTRUCCIÓN : i 2 COEFICIENTE DEPREC. FUNCIONAL O INADECUACIÓN: construcción, diseño o instalaciones inadecuadas. 0,80 " DEPREC. FUNCIONAL O INADECUACIÓN: local situado en 2% o 33 planta sin ascensor | - 0,80 DEPREC. FUNCIONAL O INADECUACIÓN: local situado a partir de la 4* planta (inclusive) sin Yo 0,70. y ¡ascensor VIVIENDA O LÓCAL INTERIOR o o - Z 075 CARGAS SINGULARES: edificios con protección integral. - IS 0,70 [CARGAS SINGULARES: edificios con protección estructural => - =>. yo 0,80 (CARGAS SINGULARES: edificios con protección ambiental - O | O FINCAS AFECTADAS POR SITUACIONES DE CARÁCTER EXTRINSECO: futuros viales, zonas E 080 verdes, dotacionales, inconcreción urbanistlica, reparcelación o fuera de ordenación por uso. INMUEBLE ARRENDADO EN RÉGIMEN DE PRÓRROGA FORZOSA OS 0,70 "APRECIACIÓN ECONÓMICA (N): vivienda en ático y construcción escalonada de terrazas que [ 100

7 7 ¡ 0.50. ; PLAZA A PARTIR DEL SÓTANO 2” INCLUSIVE, AL QUE NO ACCEDE El ASCENSOR (080 - | [PLAZA EN PLANTA BAJA - - 20 PLAZA EN PLANTAS ALTAS SOBRE RASANTE ÓN : 100 => DEPRECIACIÓN ECONOMICA O FUNCIONAL. — Ñ ES COEFICIENTE DEPRECIACIÓN ECONÓMICA POR ANTIGUEDAD Y/O ESTADO DE CONSERVACIÓN >= 0,70 Ñ DEPRECIACIÓN FUNCIONAL: GARAJE EN EL QUE LA CONSTRUCCIÓN Y/O DISEÑO SON 0,70 [INADECUADOS A LAS NUEVAS EXIGENCIAS NORMATIVAS Y/O DE MERCADO id ' Página: 11 de 12 £ 1/90/11 04SEE [89 /9UB O) LO Y o o (PASEJEO VO9e04NJ80 BUN . és O de hast > A Ñ xs ads be á A M SS AA É E / yl VE A > PA z e Amt ÉS e ! o ¿ n A IA NA > OLE > 905 vZL) (228 048 9 911 PZ4) o = == DOPLZPASOPGOb Y :191ISeJe9 PJadreg 008 1:14 WIVOS2 TWALSVLVO VISVIDOLUVI 688413 0€ OSNH N'L'N SEPeuapioo) O SA ero y: DINaLLSIAA ed OMNBO mn * 7 VIONITVA 3P OIdID1UMIA OJ1SE1e 3D EDIUONMDI 3D9 N VIONJTIVA 9P BISuU1AOdd ISEJEO | p y ) l3 p S 2:02 39 0UNP Sp LL anda Po, Aaa] S5e1922 Á O JE IP3O| SoLO0m918190 =P A. 17] o e£.33:2(] 9P OjJlicA7] BUEZA EN =p S]hu,7 EE "SOU ORI O SEE ELLOS "538 8] ap sopibiajod 0U 39/84458J25 SOJOP e 05999 Y, 19p S9AL1] € SOPE2 LGA 195 USpand sojep ens 013d '[e1ysejeo uolSesilao eun sa GU OJUSWADOpP 9)S3 | rr. : ES pra | Ta, , Pr. MER EL Li Tia A o De DIE A ] J ñ 7 1 ES 2 | : . l ! ] ON . ¡ po s > | > | > A Lo+ > | a Sa , DIEZ de | . . ; SS ? . " ; So Ñ e lle > . | | So e Laa 3 . / - . > a - , > 5 Oo 4 . Ñ Ñ A l | = - a E . MA Y O 0 bl o / Ss » 20 eS > E , 7 s - » * > + E 7 Y S Me DE z > h Y hl ee ¡ 1 l : 1 ES e ES El. el O Y ! Y : Ñ | Y po! / i ” : : a 1 EN -D08/L 3 VIMVIO NOIJOVAYJOSNI YIONZTVA 9D C10UIA0a ION 8p old JUnp UNVEYN VZ31VENLVN 30 ST18INNNI SINZIG - SITVWLSVLVO SOLVO 20 VOIIYUD A VAILAIWOSIO VINSNOD ¡OA | [rejuoz110y UO¡sIAIp] >] LbS j L9g'€ >. un ls 40 dla AS EMT REA RS o a . IR | | [VIONIVA] VIONZTVA ' | 10 ES RIRS 3193NWNT1I 393N3183d 300 V1 Y VINIA Y1 30 S01Vú am] ea PERS 000806'£ | NOTADO LADO ROIDINELSNOT CRY pos 66561 o ¡e1943u0) — TIGON ed iv007 GN [VIONIIVA] VIONITVA ¿L09b +, co TIMZG00900DLZPASOLGOVy MOI IDO 3193N/WNI 130 SOLVO TISTMANTTO TVS ISVIVO VIONIY 343 OLI VIWO 139 43130 NONI RIA 29 e 00415331 /18v179335 SY9190d NOIA TRA FONIICMH 31 OIL31SIN YA YNW¿S330 ONSIEOD És -Utedoe If armes Explenar pe ovilid hy O. del Estantra 572 > lx Sci Carrusel core. genes! de rise Daya | lslejejal Oj ]7: pro TO E tE: OLLAS “4; AA 7 . rinde ad a PES "a Jer A el er AESEMCTAOR EE EA TT o Ens 1 s > A * AR ES di ; Elsa RT po ] | |. ¡ j Í Ea | AS Ñ p LO [_ 135, E ( DIOS E E Fo po, f ! IN) E. P ? Ef ol pod Pl —. Z F A E E Po — Ali A A l. A L. E A MN e hL o A A O Ml a rr A a A A E NM o IM E A A A O A MD e o A CA : por NN A PA OA o — al Í A FP Ñ po a ] Ll LE Poo MN o ! T ! _ po — | 1 Pp í ”: no— — A! E PO Tn: Po 7 1 | | II lo: Í (Cueva Rigaña Má EXPLICACIÓN La referencia catastral consta de 20 dígitos. Los primeros 14 dígitos se corresponden con la finca y los siguientes (15 a 20) con cada una de las departamentos o unidades fiscales ("cargos ") que integran la finca. De estos últimos digitos, los dígitos 15-16-17-18 son números correlativos y los digitos 19 y 20 son digitos de control. PANTALLA “LOCALES DE LA FINCA” El “cargo” que figura en la columna que lleva su mismo nombre se corresponde con los dígitos 15-16-17-18 de la referencia catastral. En dicha pantalla, de los cuatro digitos de que consta el cargo. se han suprimido los “ceros” que figuran delante. Las diversas páginas (cuatro páginas) de esta pantalla se relacionan a través del número de orden, según columna “Ord.” en la pantalla 1/4 se recoge la SUPERFICIE de cada uno de los locales. Esta superficie puede incluir, O no, elementos comunes. Los elementos comunes se recogen a través de filas correspondientes a las columnas “Es/Pla/Pue” que tienen la denominación "C OM UN “* En la pantalla 2/4 se recoge la ANTIGUEDAD (columna "Antg”) y la TIPOLOGÍA (columna “Tipol). La CATEGORÍA de cada local se corresponde con el último digtto de la tipología (columna “Tipol). PANTALLA “UNIDADES CONSTR.” En esta pantalla, en ta página 2/4, figura en la columna “Est” el simbolo correspondiente al ESTADO DE CONSERVACIÓN (N-normal, Re-regular, D- deficiente y O-ruinoso) La base de datos catastral recoge, en algunos casos, otros simbolos, B-bueno, R-regular, WM-malo y O- ruinoso. donde B-bueno es equivalente a N-normal y M-malo es equivalente a D-deficiente. Para saber el ESTADO DE CONSERVACIÓN de cada local, hay que cruzar la hoja 1/4 de la pantalla de LOCALES DE LA FINCA con la hoja 2/4 de la pantalla de UNIDADES CONSTR. a través de la columna “U.C.* que existe en cada una de ellas. bo Consellería TRATAMIENTO INTEGRAL DE RECURSOS Referencia :M110532 d Hisenda i AUTONÓMICOS Y NORMALIZACIÓN TRIBUTARIA Fecha :11/ 98/ 54 boa e ora : : : Administració PÁGine : . -JUN- gina :1 de 1 Pública 11 13 Ponencia de Valores 14621 PONENCIA DE VALORES DEL CATASTRO DEL MUNICIPIO DE VALENCIA AÑO APROBACIÓN PONENCIA: 1997 TIPO DE PONENCIA: TOTAL AÑO EFECTOS: 1999 DATOS OBTENIDOS DEL FICHERO PONUR-DGC FACILITADO POR EL CATASTRO A LA CONSELLERÍA DE ECONOMÍA, HACIENDA Y EMPLEO. TRAMO VÍA: 01077 cL IMPAR MIN/MÁX: 37 f 39 TRAMO: 10 PAR MIN/MÁX: 0 7/0 SITUACIÓN EN EL PLANO: 42220 1 AÑO CUADRO MARCO VALORES: 1995 POLÍGONO: 085 VUB: 0,009000 VRB:0,000000 MBC DEL AÑO APROB. PONENCIA: 2 a Pb IMPORTE MBR: 234,394721 euros/m2 EDIFICABILIDAD/ VALOR TRAMO INFORMACIÓN DE LA ZONA URBANÍSTICA USO EDIFIC. VALOR (euroa/m2) Zona: 158 Comercial 1,0€ 152,356569 Calificación: Urbana casco Viviendas 5,00 152,356569 Ocupación: Cerr.Intens Oficinas 0,00 0,000000 Zonificación: Residencial colect Industrial 9,00 0,000090 Ordenación: Manzana cerrada Turístico 29,00 0,000000 Fachada mín.: 800 Útros 1 0,00 0,0600000 Superf. mín,: 100 Otros 2 0,00 152,356569 Fondo: 20 Otros 3 0,00 70,31B416 Nur. plantas: 6,0 VALOR UNITARIO: 761,782942 euros/m2