PARTE I. ANALISI CONTABLE Y

INFORMACIÓN ECONÓMICA

ADE. URV

Curso 2015-2016

Professor:

Toni Faura Poy

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Un análisis detallado sobre el concepto y finalidad del análisis de los estados financieros, objetivos básicos de la información financiera, la importancia de la información contable en el ámbito empresarial y los usuarios de la información contable. El texto aborda la necesidad de la información financiera, las garantías que avalan su credibilidad, la formulación de las cuentas anuales y los objetivos del análisis empresarial.

Tipo: Ejercicios

1 / 33

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

ÍNDICE

**5. Concepto y finalidad del análisis de los estados financieros

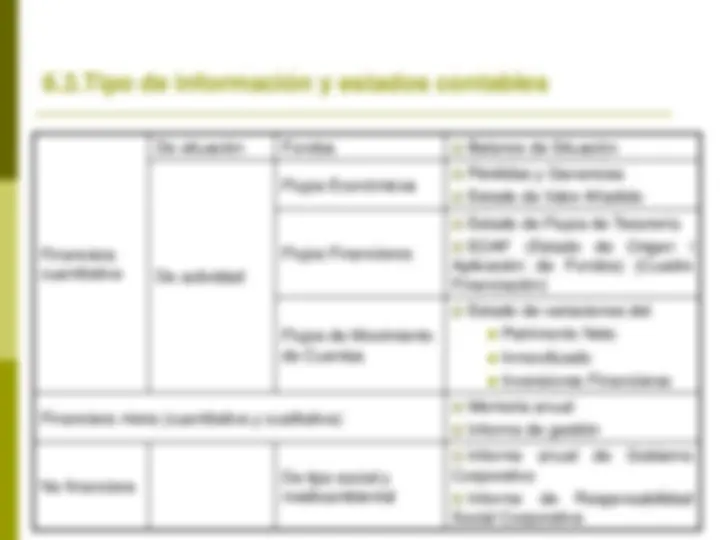

6.1. Descripción de los flujos 6.2. Flujos y operaciones 6.3.Tipo de información y estados contables

7. Naturaleza del análisis contable

7.1. Objetivos del análisis contable

8. Principales vertientes del análisis contable

1. Los objetivos de las unidades económicas: la empresa privada

Contabilidad:

Sistema de información y análisis de la realidad económica, con el objetivo de suministrar los datos que diferentes usuarios de la información financiera necesitan para tomar decisiones con racionalidad.

¿Porqué es necesaria la información financiera de las empresas?

Para racionalizar los procesos de decisión se requiere: Más información Más calidad de la información Para asignar eficientemente los recursos escasos

2. La información contable en el ámbito empresarial

Separación entre Propiedad y Control.

Accionistas y administradores

Teoría del Principal – Agente

Necesidad de índole social de información económico-financiera fiable

Múltiples Usuarios Diferentes intereses informativos

Garantías que avalen la credibilidad de la información económico financiera: que el proceso de elaboración se adecue a unos criterios objetivos, conocidos por todos y aplicados por todos que existan controles sustantivos por parte de personas ajenas a la empresa y a sus directivos

Incremento del caudal informativo

2. La información contable en el ámbito empresarial

Formulación de las cuentas anuales. La firma de las cuentas anuales La verificación de las cuentas anuales la aprobación de las cuentas anuales. La distribución de los beneficios. El deposito. La publicidad del deposito.

2.2. Los objetivos de la información contable

Información abundante y de calidad. Garantías de la información Criterios objetivos Que lo hagan personas ajenas. La cantidad de la información crece por causas: Causas exógenas. Causas endógenas.

3. Los usuarios de la información contable

Agentes económicos con derecho de acceso a la información financiera emitida por la empresa. Relación multidireccional. Según su capacidad para influir en la elaboración de tal información: USUARIOS INTERNOS. USUARIOS EXTERNOS. Según su interés en la empresa: Con interés económico directo. Con interés derivado. Actuales o potenciales.

3.2. Usuarios externos

Propietarios, actuales y potenciales Evaluar el comportamiento de la empresa y su capacidad para mantener, y retribuir a los recursos por ellos aportados. Debe permitirles evaluar la acción de los administradores en las tareas a ellos delegadas. Medir la rentabilidad de su inversión para tomar decisiones de compra, venta o mantenimiento de la inversión.

Prestamistas Evaluar la capacidad de la sociedad de devolver los préstamos recibidos y retribuirlos de acuerdo con el tipo de interés pactado (análisis de solvencia a largo plazo).

3.2. Usuarios externos

Trabajadores y representantes Evaluar la capacidad futura de la empresa de garantizar sus retribuciones (presentes y futuras), así como para orientar sus estrategias de negociación colectiva: mantenimiento de la ocupación y mejora de las condiciones de trabajo.

Proveedores y otros acreedores comerciales Evaluar el riesgo de crédito y su capacidad para mantener de forma estable los acuerdos de compra.

Clientes y otros deudores comerciales Analizar la capacidad de producción de la entidad, y su continuidad en las relaciones comerciales.

3.3. Necesidades de los usuarios

Determinar el rendimiento de la entidad.

Determinar su eficiencia en el cumplimiento de los objetivos propuestos.

Conocer la experiencia y antecedentes de los directivos de la empresa.

Determinar la estabilidad económica i la vulnerabilidad de la entidad.

Determinar la liquidez de la empresa.

Determinar la capacidad de la empresa para distribuir recursos en el futuro.

Estimar las perspectivas futuras de la sociedad.

3.3. Necesidades de los usuarios

Determinar el rendimiento, la posición y las perspectivas de los establecimientos y de las compañías del grupo. Evaluar la función económica y el comportamiento de la entidad en relación a la sociedad. Certificar el cumplimiento de los requisitos legales. Conocer la naturaleza de los negocios y de los productos. Establecer comparaciones económicas. Estimar el valor de la propiedad de los usuarios. Conocer la propiedad y quién y cómo se administra la empresa.

4. La importancia de la publicidad de la información

contable en los mercados de capitales

Legislación, Jurisprudencia y otras normas Normativa comunitaria Directiva 2004/109/CE (15/12/2004) sobre la armonización de los requisitos de transparencia relativos a la información sobre los emisores cuyos valores se admiten a negociación en un mercado regulado.

5. Concepto y finalidad del análisis de los estados

financieros

El AEF es un conjunto de técnicas utilizadas para el diagnostico de la situación y las perspectivas de la empresa con la finalidad de poder tomar decisiones adecuadas.

Corregir los puntos fuertes y débiles para conseguir los objetivos.