UNIDAD 1

LOGRO ESPECÍFICO DE APRENDIZAJE DE LA UNIDAD

Al término de la unidad el estudiante identifica los diferentes regímenes

tributarios.

La Empresa, su clasificación y Los Regímenes tributarios

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

conceptos del curso de contabilidad general

Tipo: Diapositivas

1 / 43

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

REGÍMENES TRIBUTARIOS

Semana 2

¿Que regímenes tributarios conoces? ¿Alguien que tu conoces, tiene algún negocio o empresa? ¿Sabes a que régimen tributario pertenece? ¿Cuánto paga por estar en ese régimen tributario?

❑ Régimen tributario creado para los pequeños comerciantes y productores, el cual les permite el pago de una cuota mensual fijada en función a sus compras y/o ingresos, con la que se reemplaza el pago de diversos tributos. ❑ Este régimen está dirigido a PERSONAS NATURALES que realizan ventas de mercaderías o servicios a consumidores finales. También pueden acogerse al Nuevo RUS las personas que desarrollan un oficio. ❑ Se limita el ingreso al Nuevo RUS de las Empresas Individuales de Responsabilidad Limitada (EIRL). ❑ En el Nuevo RUS está permitida la emisión de Boletas de venta y tickets de máquina registradora. ❑ En el Nuevo RUS está prohibida la emisión de facturas y otros comprobantes de pago que dan derecho a crédito fiscal y hay restricciones respecto al máximo de ingresos y/o compras mensuales y/o anuales y también respecto al desarrollo de algunas actividades no permitidas.

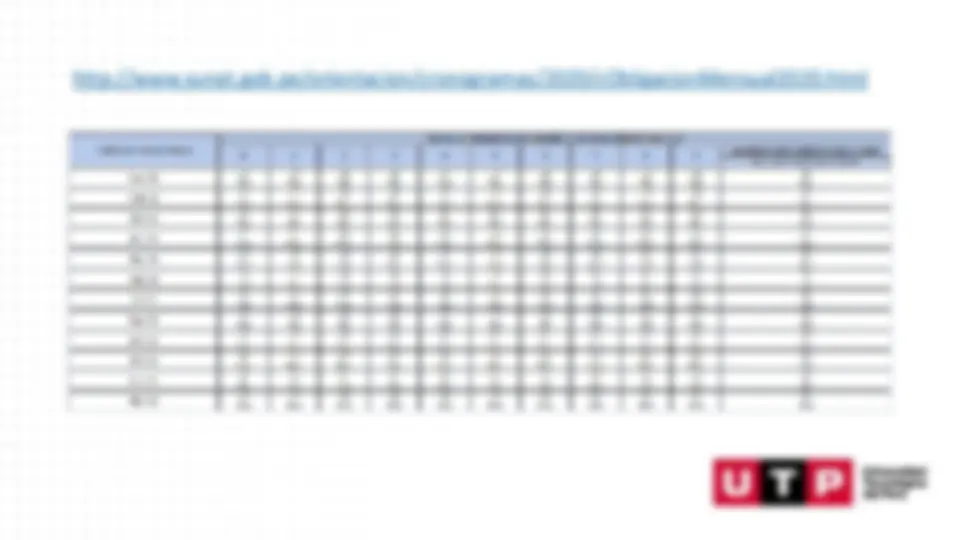

CONTRIBUYENTES INCLUIDOS EN EL RUS

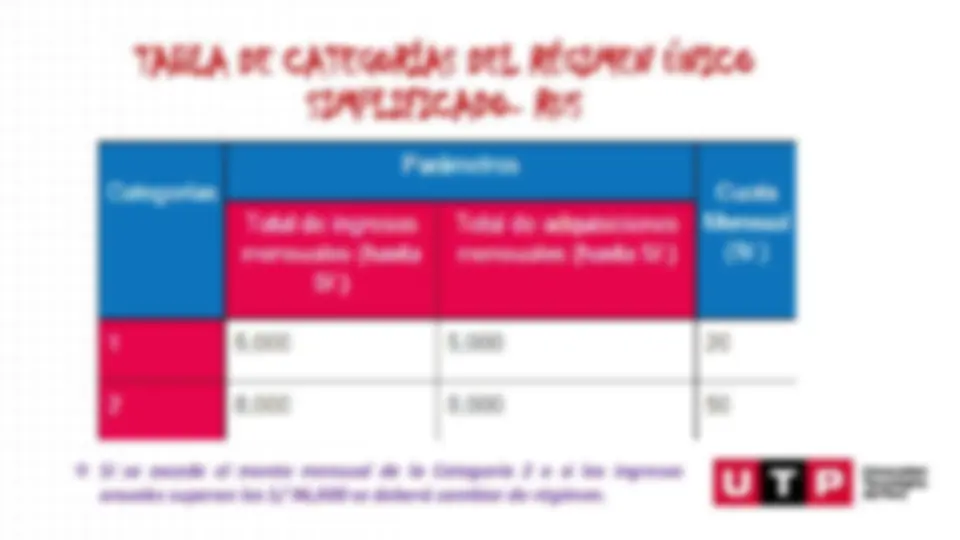

TABLA DE CATEGORÍAS DEL RÉGIMEN ÚNICO SIMPLIFICADO- RUS ❖ Si se excede el monto mensual de la Categoría 2 o si los ingresos anuales superan los S/ 96 , 000 se deberá cambiar de régimen.

ACTIVIDADES COMPRENDIDAS EN EL RER

OTRAS ACTIVIDADES NO COMPRENDIDAS EN EL RER ❑Actividades calificadas como contratos de construcción, según las norma del Impuesto General a las Ventas ❑Presten el servicio de transporte de carga de mercancía, siempre que sus vehículos tengan una capacidad de carga, mayor o igual a 2 TM (dos toneladas métricas) y/o el servicio de transporte terrestre nacional e internacional de pasajeros. ❑Organicen cualquier espectáculo público. ❑Sean notarios, martilleros, comisionistas y/o rematadores; agentes corredores de productos, de bolsa de valores y/u operadores especiales que realizan actividades en la Bolsa de Productos; agentes de aduana; los intermediarios y/o auxiliares de seguros. ❑Sean titulares de negocios de casinos, tragamonedas y/u otros de naturaleza similar. ❑Sean titulares de agencias de viaje, propaganda y/o publicidad. ❑Desarrollen actividades de comercialización de combustibles líquidos y otros productos derivados de los hidrocarburos, de acuerdo con el Reglamento para la Comercialización de Combustibles Líquidos y otros productos derivados de los hidrocarburos. ❑Realicen venta de inmuebles. ❑Presten servicios de depósitos aduaneros y terminales de almacenamiento. ❑Realicen las siguientes actividades, según la revisión de la Clasificación Industrial Internacional Uniforme - CIIU Revisión 4 aplicable en el Perú según las normas correspondientes: ➢ Actividades de médicos y odontólogos. ➢ Actividades veterinarias. ➢ Actividades jurídicas. ➢ Actividades de contabilidad, teneduría de libros y auditoría, consultoría fiscal. ➢ Actividades de arquitectura e ingeniería y actividades conexas de consultoría técnica. ➢ Programación informática, consultoría de informática y actividades conexas; actividades de servicios de información; edición de programas de informática y de software en línea y reparación de ordenadores y equipo periféricos. ➢ Actividades de asesoramiento empresarial y en materia de gestión. ➢ Obtengan rentas de fuente extranjera

COMPROBANTES DE PAGO DEL RER