LECCIÓN 3

EL MÉTODO CONTABLE Y

LAS TÉCNICAS DE

REGISTRO EN PARTIDA

DOBLE:

EL CICLO CONTABLE

Contabilidad

Financiera I

Grado

FICO

Curso

Grados

ADE

DADE

FICO

MIM

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Contabilidad 1, Profesor: , Carrera: Marketing e Investigación de Mercados, Universidad: UniZar

Tipo: Apuntes

1 / 35

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

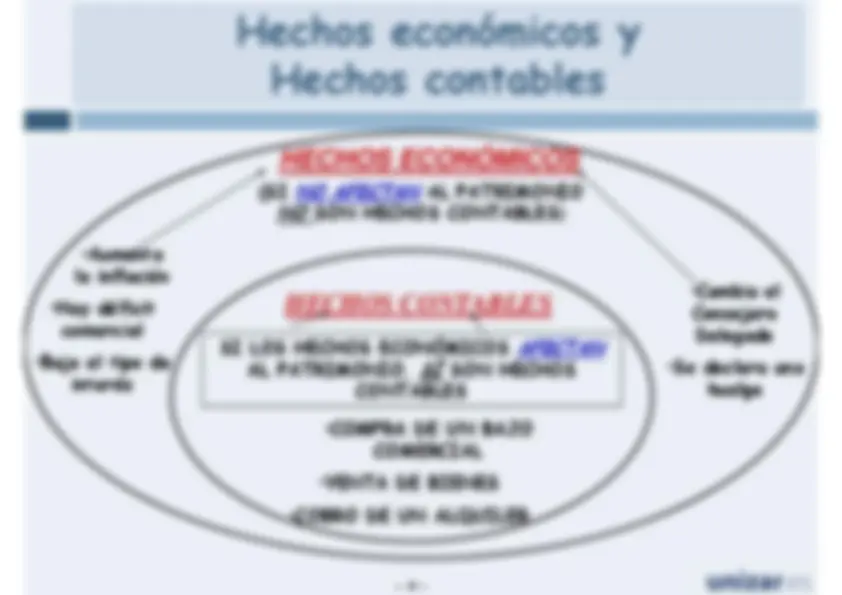

interés

huelga

AFECTAN

SÍ SON HECHOS

NO AFECTAN AL PATRIMONIO NO SON HECHOS CONTABLES

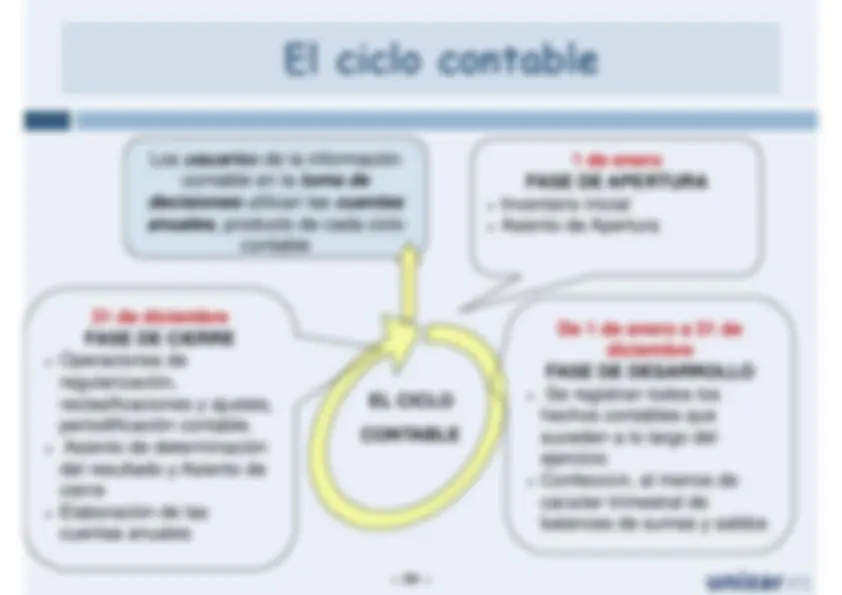

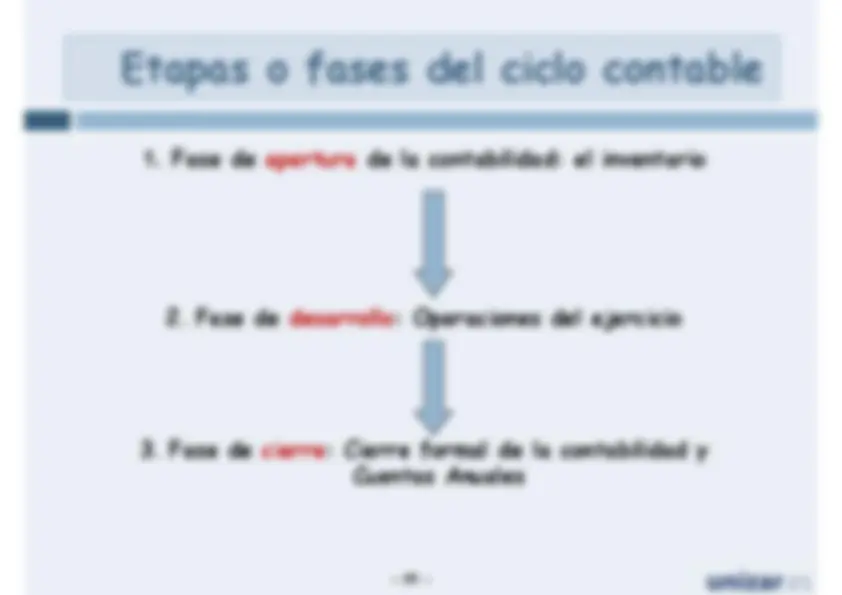

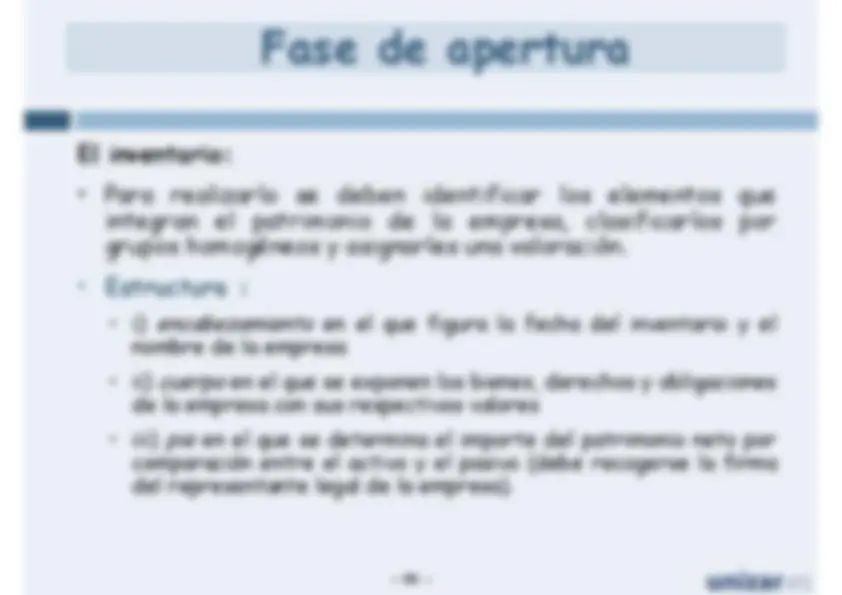

1.

Los hechos económicos y los hechoscontables

2.

El método contable

3.

La Cuenta como instrumento derepresentación contable

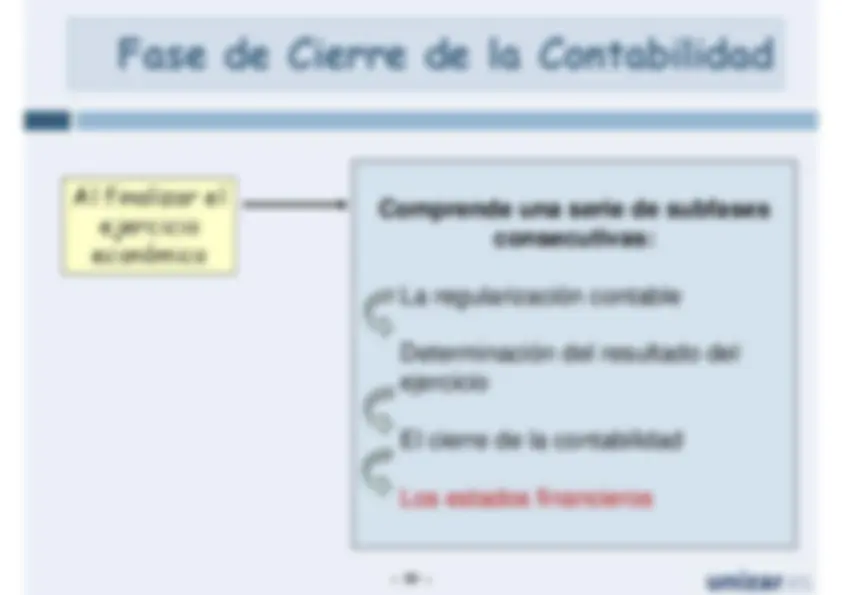

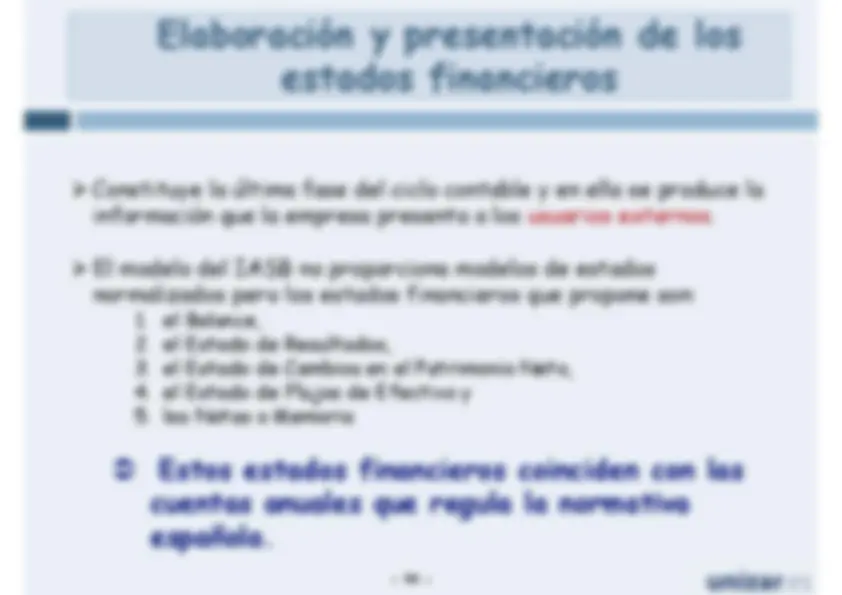

4.

El ciclo contable

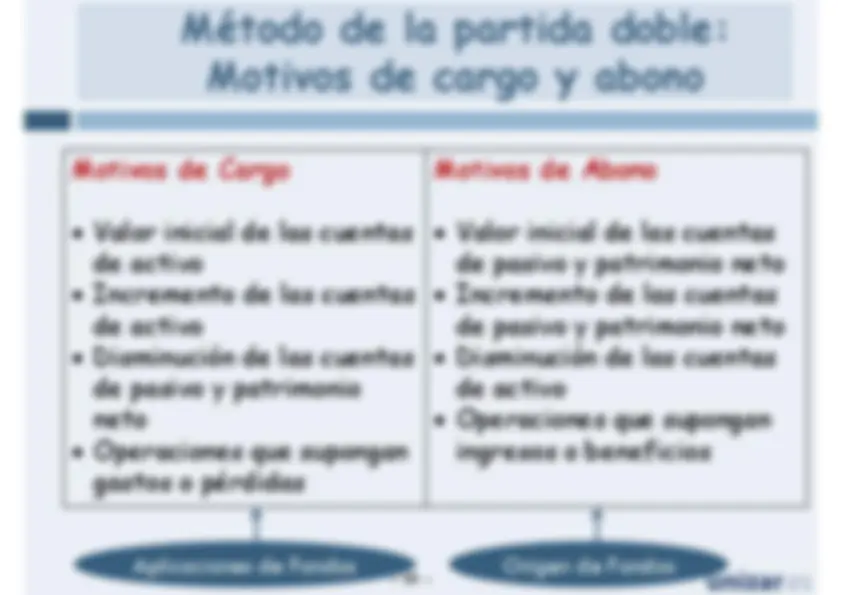

PRINCIPIO

DE

DUALIDAD

ÁMBITOCONTABLE

DE SIGNO OPUESTO

DEBE (+)

HABER (-)

MÉTODO

DE

LA

PARTIDA

DOBLE

Fabricante maquinaria

Fabricante muebles

Aserrador

Dinero Maquinaria

Dinero Maquinaria

Madera Dinero

Madera

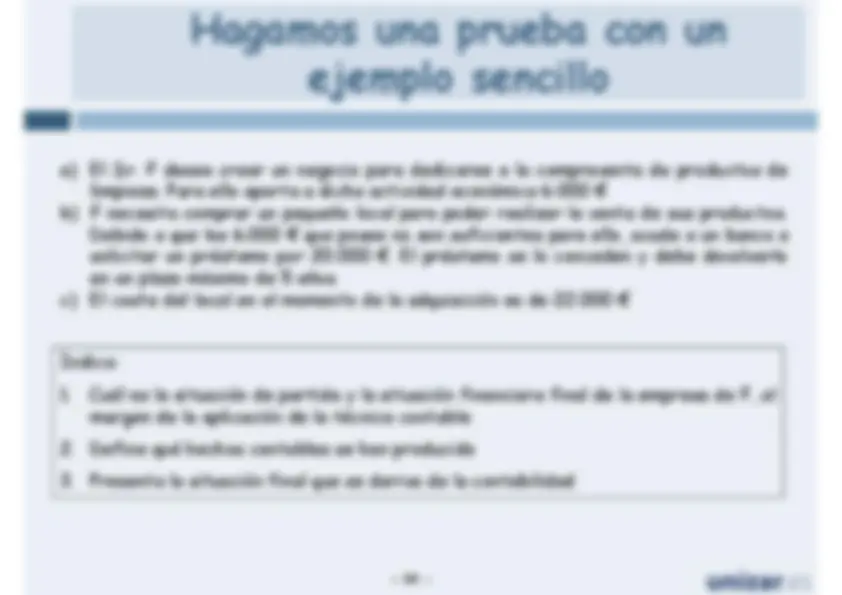

a)

El Sr. F desea crear un negocio para dedicarse a la compraventa de productos delimpieza. Para ello aporta a dicha actividad económica 6.000 € b)

F necesita comprar un pequeño local para poder realizar la venta de sus productos.Debido a que los 6.000 € que posee no son suficientes para ello, acude a un banco asolicitar un préstamo por 20.000 €. El préstamo se lo conceden y debe devolverloen un plazo máximo de 5 años. c)

El coste del local en el momento de la adquisición es de 22.000 €

Indica:1.^

Cuál es la situación de partida y la situación financiera final de la empresa de F, almargen de la aplicación de la técnica contable

Define qué hechos contables se han producido

Presenta la situación final que se deriva de la contabilidad

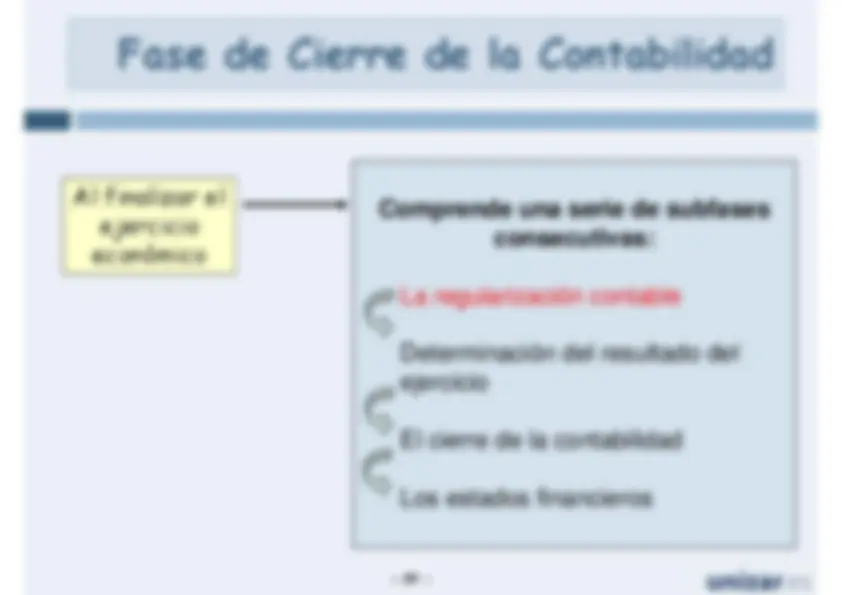

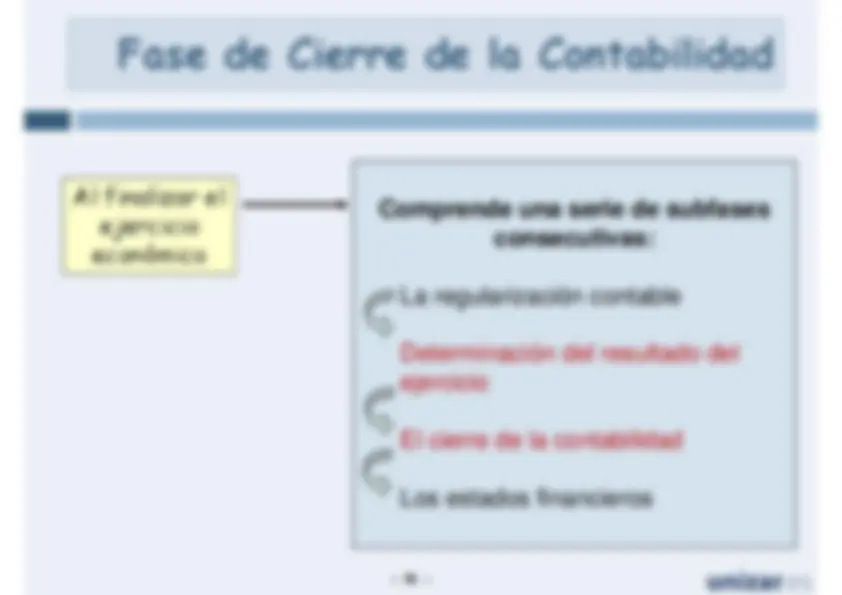

1.

Los hechos económicos y los hechoscontables

2.

El método contable

3.

La Cuenta como instrumento derepresentación contable

4.

El ciclo contable

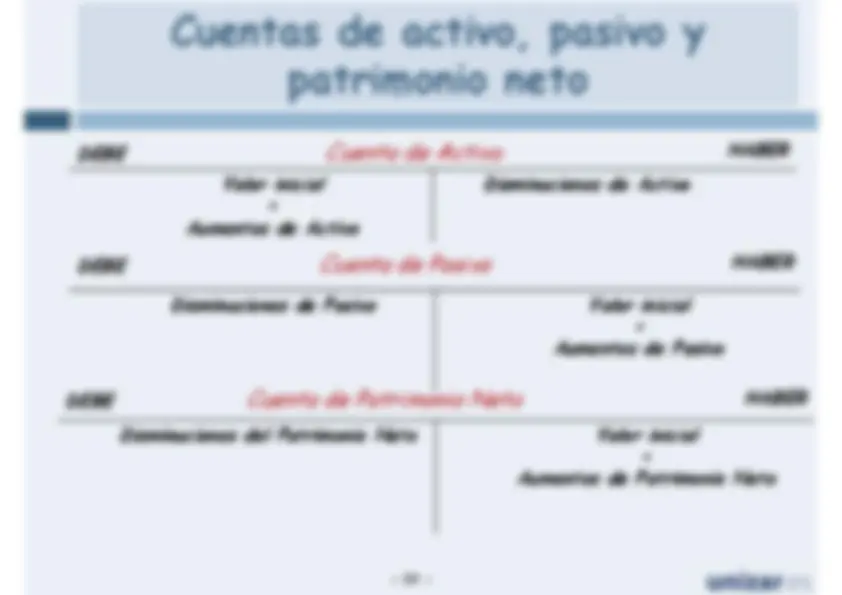

DEBE

Cuenta de Activo

HABER

Valor inicial

Aumentos de Activo

Disminuciones de Activo

DEBE

Cuenta de Pasivo

HABER

Disminuciones de Pasivo

Valor inicial

Aumentos de Pasivo

DEBE

Cuenta de Patrimonio Neto

HABER

Disminuciones del Patrimonio Neto

Valor inicial

Aumentos de Patrimonio Neto

DEBE

Cuenta de Resultados

HABER

GastosAnulación y reducción deingresos

IngresosAnulación y reducción degastos

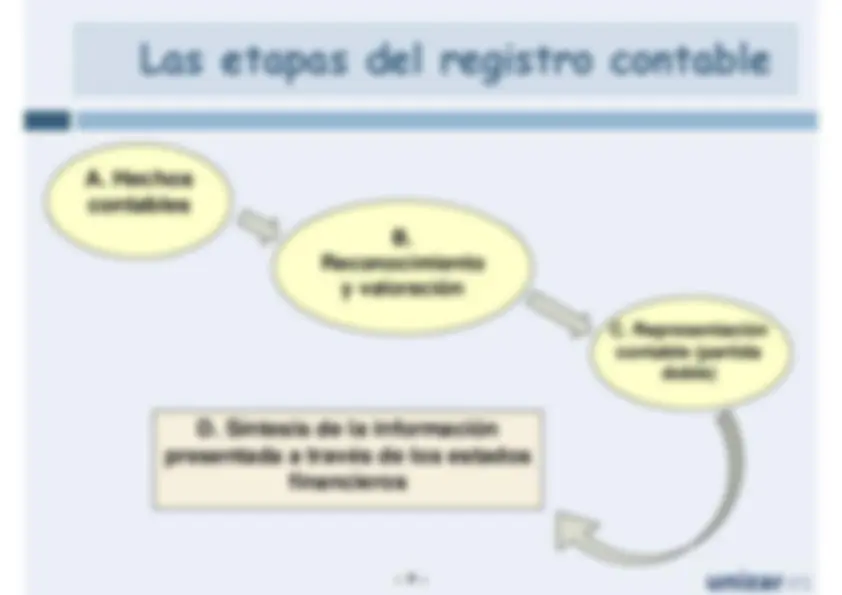

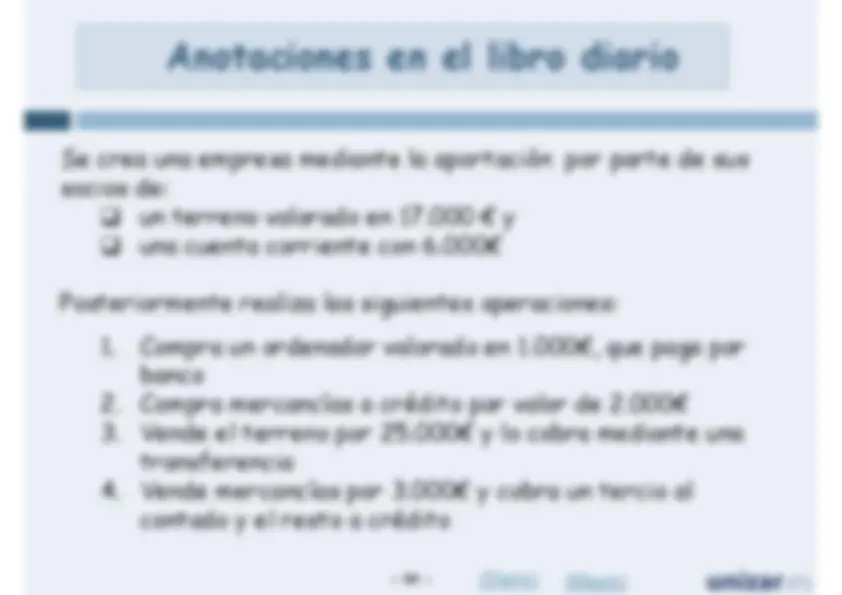

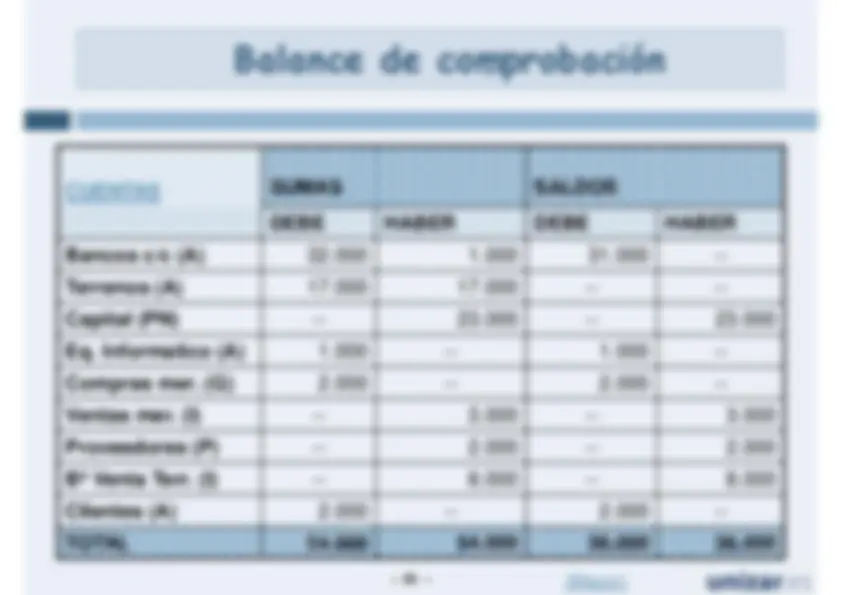

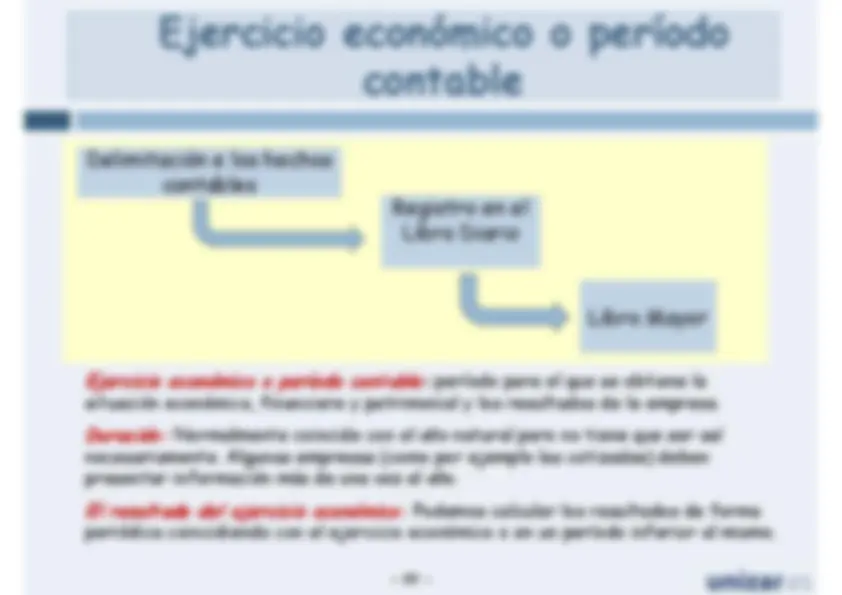

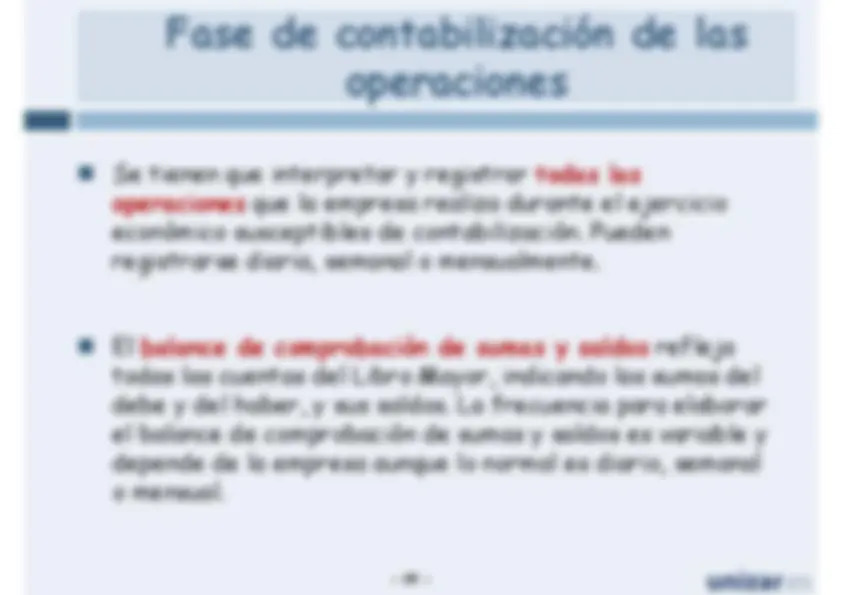

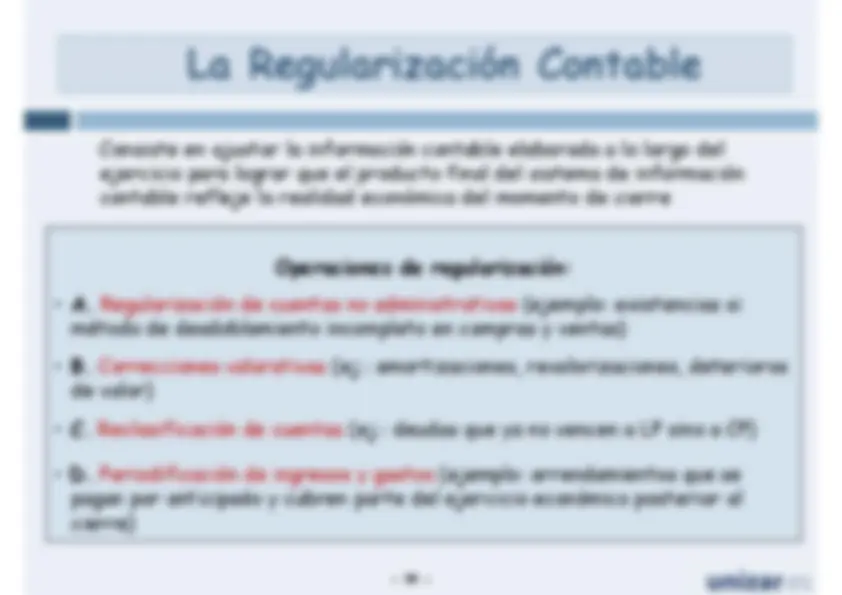

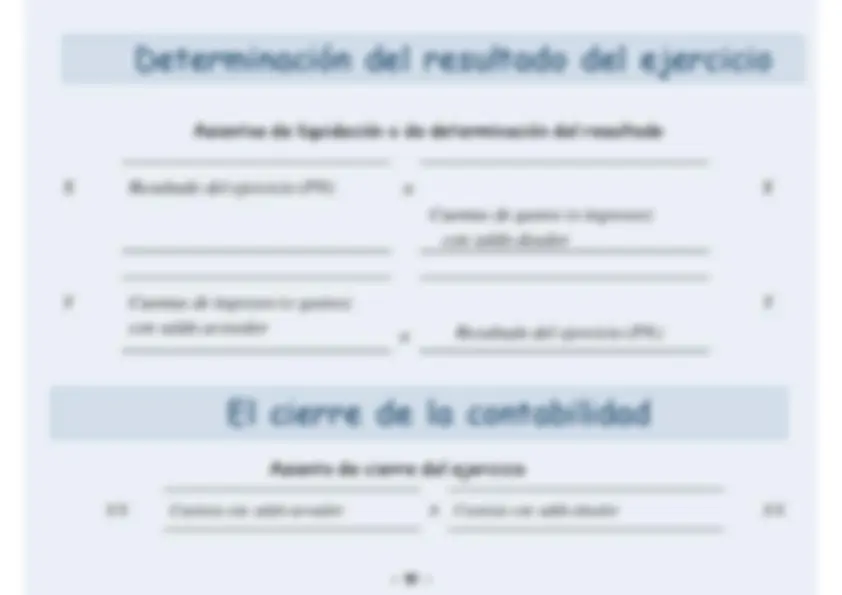

HECHOS CONTABLES CLASIFICACIÓN Y REGISTRO CRONOLÓGICOS

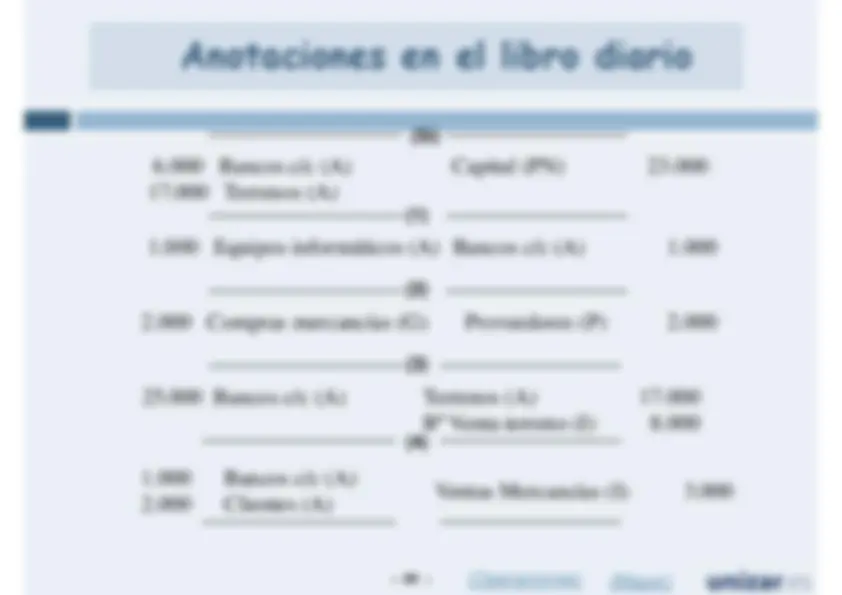

EL LIBRO “DIARIO”

EL LIBRO “MAYOR”

los libros como soporte de registro y depósito dela información

Anotación característica del Libro Diario

:

(Fecha)

Importe

Elemento patrimonial

a^

Elementos patrimonial

Importe

Las cuantías que aparecen a ambos lados es el importe acargar o a abonar. La cuenta o cuentas que aparecen a laizquierda son cuentas que se cargan. La cuenta o cuentas que aparecen a la derecha son cuentas que se abonan.

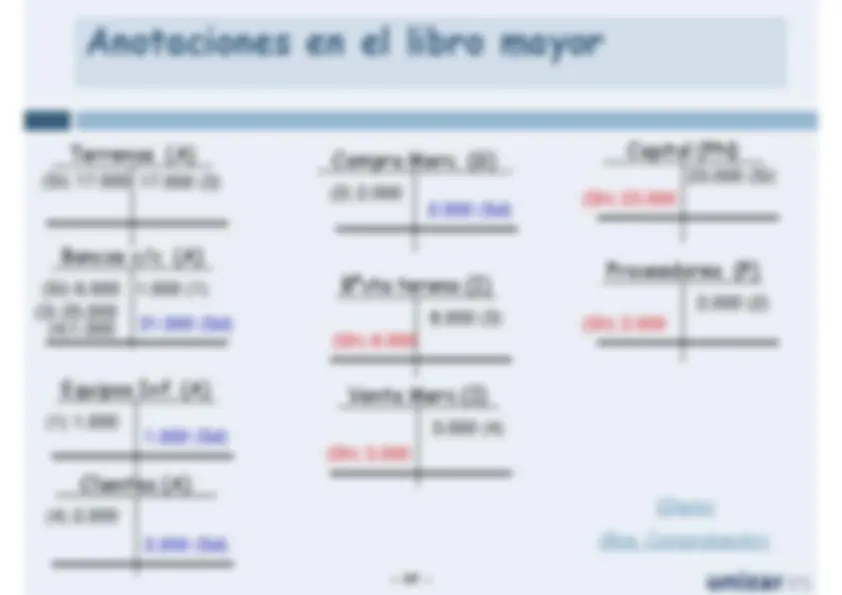

Estructura característica de una cuenta del Libro Mayor

:

Título de la Cuenta

Importe

Conceptos o explicacionesde las anotaciones en elDebe

Conceptos oexplicaciones de lasanotaciones en el Haber

Importe

(Si) 17.

(Si) 6.

23.000 (Si)

(Diario)

(Bce. Comprobación)

31.000 (Sd) 1.000 (Sd) 2.000 (Sd)

2.000 (Sd)

(Sh) 8.000 (Sh) 3.

(Sh) 23.000 (Sh) 2.

Equipos informáticos (A)

Bancos c/c (A)

Compras mercancías (G)

Proveedores (P)

25.000 Bancos c/c (A)

Terrenos (A)

Bº Venta terreno (I)

Bancos c/c (A)

Clientes (A)

Ventas Mercancías (I)

Bancos c/c (A)

Terrenos (A)

Capital (PN)

(Mayor)

(Operaciones)

(Si) (1) (2) (3) (4)