EJERCICIOSDEEXÁMENESDE

CONTABILIDADANALÍTICA

PROPUESTOSPOR

RAMONFERRERPEDROLA

Graud’AdministracióiDirecciód’Empreses‐ADE‐

Facultatd’EconomiaiEmpresa

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Comptabilitat III, Profesor: , Carrera: Administració i Direcció d'Empreses, Universidad: UB

Tipo: Ejercicios

1 / 86

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Grau d’Administració i Direcció d’Empreses ‐ADE ‐

Facultat d’Economia i Empresa

© Ramon Ferrer Pedrola

Departament de Comptabilitat

Facultat d’Economia i Empresa

Universitat de Barcelona

Barcelona, 2013

Contabilidad analítica: ejercicios de exámenes

Presentación:

En este trabajo se recopilan los ejercicios resueltos de los exámenes correspondientes al grupo de docencia impartido de la asignatura Contabilidad Analítica , del plan de estudios correspondiente al grado de Administración y Dirección de Empresas (ADE) de la Facultad de Economía y Empresa de la Universidad de Barcelona.

La revisión y la recopilación mantienen la estructura originaria de cada uno de los exámenes que ahora se recoge. En general, son dos ejercicios a resolver en un tiempo de hora y media, aproximadamente. Asimismo, se mantiene la estructura que corresponde a la hoja tabulada de las respuestas de cada ejercicio con la finalidad de observar la forma de corrección y de sistematizar los resultados obtenidos, eludiendo los cálculos intermedios que en muchas ocasiones ensombrecen el resultado. Esta hoja debe entregarse junto a los cálculos y deben coincidir resultados contenidos en ella con los obtenidos en las hojas de formato libre para el estudiante.

Los ejercicios expuestos se corresponden a la evaluación continua en grupos de docencia de alrededor de cien alumnos por grupo. Constituyen pruebas personales en los que los estudiantes deben manifestar determinadas habilidades y competencias con relación a la asignatura, y se estructura la puntuación parcial de cada una de las preguntas que contienen los ejercicios, facilitando tanto la corrección como la posterior revisión de nota, en los casos que proceda.

Por último, se completan los ejercicios prácticos con dos modelos de test, uno comprensivo de los costes históricos y el otro de los costes estándares, con referencia a otras pruebas personales de la evaluación continua. Tanto las preguntas como las propuestas de respuestas válidas se corresponden con las exposiciones desarrolladas en las clases teóricas o teóricas-prácticas; estas exposiciones no necesariamente deban coincidir con la exposición de autores en materia contable y son, como no podía ser de otra forma, resultado de la

Contabilidad analítica: ejercicios de exámenes

Ejercicio 1.

La empresa NM fabrica y vende dos productos A y B, que produce en centros

fabriles diferentes (C1 y C2). En su estructura organizativa existe un

departamento de mantenimiento que presta servicios a ambos centros.

Para producir A requiere de la materia prima Mp 1; del inventario permanente

del mes, por orden cronológico, se tiene (con relación a Mp1): a) existencia

inicial, 1.000 u a 5€/u; b) entrega a C1, 600u; c) compra 2.000 u a 6€/u; d)

entrega a C1, 1.800 u. Para producir B interviene la Mp 2, cuyo consumo del

mes asciende a 20.000€. Las existencias de materias se rigen por el criterio

FIFO.

Sigue el modelo de costes por secciones francés, aplicado sobre full cost

industrial. Los costes del mes se obtienen del resumen:

C1 C2 Mant Distrib. Administ. MOD/ Sueldos y CS 20.000,00 18.000,00 5.000,00 4.000,00 12.000, Gastos variables fab. 4.500,00 7.500,00 3.000, Gastos fijos fabricación 6.500,00 7.000,00 2.500, Otros costes estructura 3.000,00 17.500, La sección de mantenimiento ha realizado 200hh que imputa a C1, 80 hh y a

C2, 120 hh. Los costes de distribución se aplican en función de las ventas de A

y B.

Las existencias iniciales y finales de A eran cero y en el mes se producen y

venden 6.000 u. Las existencias iniciales de B eran cero, se producen 8.000 u y

al final de mes habían 2.000 u en stock. Las ventas de A y de B fueron: 72.

y 70.000, respectivamente.

Ramón Ferrer Pedrola

Ejercicio 2.

La empresa DS facilita los siguientes datos, referidos a un mes: a) ventas,

100.000 €, con 20.000 u vendidas; b) coste variable de fabricación, 40.000€; c)

coste fijo de fabricación, 15.000€; d) costes variables de distribución, 10.000€;

y, e) costes de estructura, 20.000€,

SE PIDE:

Ramón Ferrer Pedrola

b) Desarrollos:

Ejercicio 1.- Solución^1

Inventario permanente de Mp 1:

Inventario de Mp uf pu valor uf valor uf valor Saldo inicial 1.000 5.000,00 5 Salida C1 600 3.000,00 400 2.000, compra 2.000 6 12.000,00 2.400 14.000, Salida C1 1.800 10.400,00 600 3.600, 2.000 12.000,00 2.400 13.400, Saldo inicial 1.000 5.000, 3.000 17.000,00 2.400 13.400, Saldo final 600 3.600, 3.000 17.000,00 3.000 17.000, Saldo a mes sig. 600 3.600,

Entradas Salidas Stock

De forma alternativa, si se mide en unidades Ei+Compras-Consumos= Ef, esto

es,

1.000+2.000-600-1.800 = 600, y entonces éstas se valoran a la última entrada y

queda:

Inventario de Mp 1 (alternativo) uf valor Ei 1.000 5.000,00 5 Entradas 2.000 12.000,00 6 Ef 600 3.600, Consumos 2.400 13.400, (Ei+C-Ef)

Con relación al cuadro de reparto y subreparto, en el modelo francés la MOD

de los centros C 1 y C 2 se imputan directamente a los productos y no

intervienen en aquellos, por lo que será:

(^1) Las cuantías sombreadas son las soluciones a consignar.

Reparto y subreparto modelo francés (FCI)

Coste producción A Coste producción B

La cuenta analítica de los resultados del período será:

Contabilidad analítica. Ejercicios de examen

EXAMEN 2

Ejercicio único. La empresa DELTA, SA produce y vende dos productos A y

B. El proceso productivo parte de una materia prima (M) base que somete a un

primer tratamiento de extracción química, obteniendo un producto intermedio

P. El producto intermedio P se procesa en un centro junto con materias

auxiliares (X) y en otro centro con otras materias auxiliares (Y), obteniendo los

productos semiacabados A* y B*, en procesos autónomos. En el centro, único,

de acabado se incorporan refinado, envases y complementos (E) para obtener

los productos A y B. Los datos referidos a un determinado mes son:

1.- Con relación a la materia prima se tiene: existencia inicial 5.000Kgs a

2€/Kg; compra 1, 15.000Kgs a 1,95€/kg; compra 2, 15.000Kgs a 1,80€/Kg. Se

entregaron a fabricación tres remesas de 10.000Kgs cada una. Al hacer

recuento físico, a final de mes había en existencia 4.000 Kgs. La diferencia

deducida fue una merma por derrame en la recepción de la segunda compra,

cuya eliminación determinó un coste de 500€. Las existencias de materia prima

siguen criterio FIFO.

2.- En el centro de extracción había 800u de P en curso al inicio del mes,

valoradas en 3.050€, con el siguiente desarrollo: materia prima, 90%; mano de

obra directa 75% y gastos generales de fabricación variables 60%. Durante el

mes se inició el proceso para obtener 22.500u de P. Se obtuvieron 23.000u de

P. Al final del mes había 300 u de P en curso con el desarrollo: materia prima,

80%; mano de obra directa 80% y gastos generales de fabricación variables

50%. Existencia inicial de P, 3.000u, valoradas en 14.100€, y final de P 1.000u.

3.- Los consumos de P se destinaron: 60% para la obtención de A* y 40* de

B. Existencias iniciales y finales de A y B* nulas. Por cada unidad de P se

Ramón Ferrer Pedrola

obtiene una unidad de A, y por cada unidad de P se obtiene 0,5 unidades de B.

4.- En el centro de acabado se procesaron A* y B*. A los efectos de partes de fabricación se aplicaron a la obtención de A: 40% consumo envases, 50% MOD y 30% gastos generales de fabricación. El resto se aplicó a la obtención de B. En el proceso se produjeron roturas: 10u de A y 5u de B. No había existencias iniciales de A ni de B, siendo las finales 100 unidades de A y 250 unidades de B.

Los consumos del mes de materias auxiliares y envases fueron: X, 5.000€; Y, 3.500€; y E, 8.000€.

Con relación a los costes de fabricación y otros costes del mes, la empresa sigue el modelo francés de secciones homogéneas a costes variables. La estadística correspondiente al mes arroja:

Extracción Centro A* Centro B* Acabado Mantenim. Transporte Distribución Administra. MOD y SyS 15.000,00 6.000,00 4.000,00 12.000,00 3.000,00 4.000,00 7.500,00 16.000, GGF variables 10.500,00 4.800,00 7.200,00 10.000,00 2.500,00 4.000, Amortización 2.500,00 1.000,00 1.500,00 2.000,00 200,00 500,00 1.200,00 3.000, GGF fijos (ot) 3.250,00 4.000,00 1.800,00 3.500,00 750,00 1.200, Otros gastos est. 3.500,00 7.500,

Las secciones auxiliares distribuyen los costes que correspondan según el criterio que sigue, imputando la mano de obra de estas secciones como costes indirectos variables de los centros principales:

Extracción Centro A* Centro B* Acabado Mantenim. Transporte Mantenimiento 25% 30% 30% 10% 5% Transporte 60% 15% 10% 12% 3%

Se realizaron las ventas de A, a 10€/u y de B, a 20€/u.

SE PIDE:

a) Reparto y subreparto de centros de fabricación a costes variables. (2p)

Ramón Ferrer Pedrola

Propuesta de soluciones :

a) Hoja estandarizada de soluciones obtenidas:

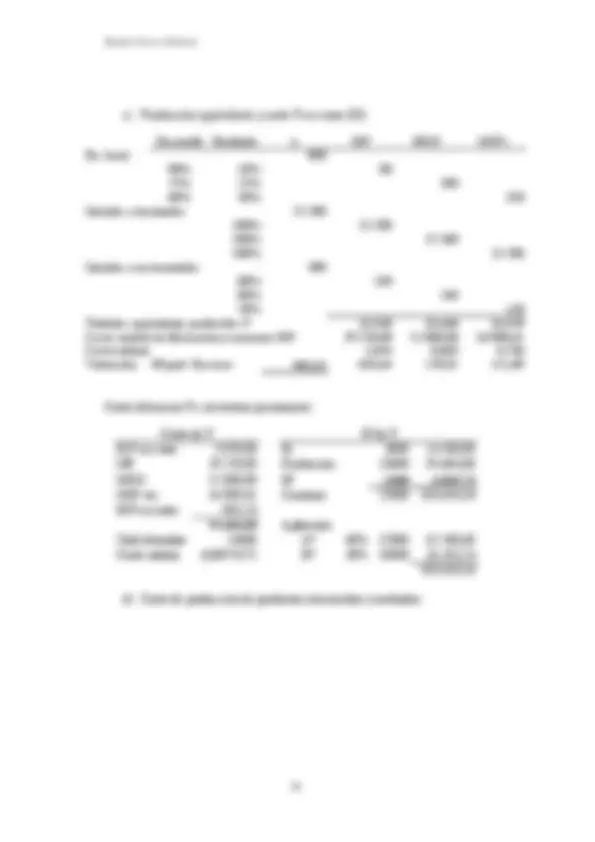

Ejercicio único.- Costes históricos a) Extracción Centro A* Centro B* Acabado Mantenim. Transporte Reparto 10.500,00 4.800,00 7.200,00 10.000,00 5.500,00 8.000, Subreparto 16.909,61 7.767,70 9.753,33 11.569,

b) unidades € Ef 4.000 7.200, Consumos 30.000 59.550,

c) MP MOD GGFv Producción equivalente 22.520 22.640 22.670 en unidades Existencia final P en curso 905, Coste de obtención P 93.604, unidades € P Ef 1000 4.069,

d) A* B* A B Costes producción 80.948,31 58.707,07 93.619,11 77.605,

e) Margen de cobertura 77.083, Resultado período 35.183,

Contabilidad analítica: ejercicios de exámenes

b) Desarrollo. a) Reparto y subreparto. Modelo francés a costes variables sólo intervienen GGFv, no la MOD –salvedad para centros auxiliares- ni GGFf ni la amortización.

Extracción Centro A* Centro B* Acabado Mantenim. Transporte MOD 3.000,00 4.000, GGF variables 10.500,00 4.800,00 7.200,00 10.000,00 2.500,00 4.000, Reparto primario (^) 10.500,00 4.800,00 7.200,00 10.000,00 5.500,00 8.000, Subreparto Mantenimiento 1.437,16 1.724,59 1.724,59 574,86 -5.748,62 287, Transporte 4.972,46 1.243,11 828,74 994,49 248,62 -8.287, 16.909,61 7.767,70 9.753,33 11.569,35 0,00 0,

Subreparto que se apoya en el cálculo previo:

Mantenim. Transporte 5.500,00 8.000,00 X = 3%(8000+Y) X Y Y = 5%(5500+X) Mantenimiento 5% X = 248, Transporte 3% Y = 287,

b) Inventario permanente de materia prima base y cómputo mermas.

Kgs € Ei 5.000 2 10.000, Compra 15.000 2 29.250, Compra 15.000 1,8 27.000, Mermas -1.000 1,8 -1.800, Ef (^) -4.000 1,8 -7.200, Consumo 30.000 57.250, Coste mermas 1.800, Eliminación mermas 500, Consumo efectivo MP 59.550,

Contabilidad analítica: ejercicios de exámenes

Consumo P 62.180,60 Consumo P 41.453, Mat. X 5.000,00 Mat. Y 3.500, MOD C-A* 6.000,00 MOD C-B* 4.000, GGFv C-A* 7.767,70 GGFv C-B* 9.753, 80.948,31 58.707, Unidades Ob 15000 Unidades obt 5000 Coste u 5,3965537 Coste u 11,

Coste A* Coste B*

Envases 8.000,00 40% 60% 3.200,00 4.800, MOD 12.000,00 50% 50% 6.000,00 6.000, GGFv 11.569,35 30% 70% 3.470,81 8.098, 31.569,35 12.670,81 18.898,

Centro acabado: aplicación productos

Y los costes de producción e inventarios permanentes:

Cons.A* 80.948,31 Ei 0 0, Costes C-Ac 12.670,81 Prod.neta 14990 93.619, 93.619,11 Ef -100 -624, Unidades Ob 15000 Unid.vendidas 14890 92.994, Roturas - Unidades efec 14990 Coste unitario neto 6,

Cons.B* 58.707,07 Ei 0 0, Costes C-Ac 18.898,55 Prod.neta 4995 77.605, 77.605,61 Ef -250 -3.884, Unidades Ob 5000 Unid.vendidas 4745 73.721, Roturas - Unidades efec 4995 Coste unitario neto 15,

Coste producción A IP A

Coste producción B IP B

Ramón Ferrer Pedrola

e) Resultado del período:

A B Total Ventas 148.900,00 94.900,00 243.800, Coste directo fabricación -92.994,57 -73.721,45 -166.716, Margen de cobertura 55.905,43 21.178,55 77.083, Costes fab.amortización -7.700, Costes fijos fabricación -14.500, Costes distribución -12.200, Costes administración -7.500, Resultado analítico (^) 35.183,