¡Descarga conta 3 tema 2 y más Apuntes en PDF de Derecho Mercantil solo en Docsity!

Dolores Gallardo Vázquez; IP: Grupo Investigación Empresarial INVE; [email protected]

TEMA 3: INSTRUMENTOS FINANCIEROS

Contenidos teóricos

3.1. Aspectos particulares de los activos financieros

3.1.1. Norma de valoración

3.1.2. Proceso contable

3.2. Aspectos particulares de los pasivos financieros

3.2.1. Norma de valoración

3.2.2. Proceso contable

Esquema de trabajo

ACTIVO NO CORRIENTE

Activo

NORMAS DE REGISTRO Y

VALORACIÓN

9ª. Instrumentos financieros PGC

EXISTENCIAS

Estructura económica

INMOVILIZADO MATERIAL

E INTANGIBLE

ACTIVO CORRIENTE

ACTIVOS FINANCIEROS ACTIVO CORRIENTE Y NO CORRIENTE

8ª y 9ª. Activos y pasivos

financieros

Instrumentos financieros ACTIVOS FINANCIEROS

Un activo financiero es cualquier activo que sea: dinero en efectivo,

un instrumento de patrimonio de otra empresa o suponga un

derecho contractual a recibir efectivo u otro activo financiero, o a

intercambiar activos o pasivos financieros con terceros en

condiciones potencialmente favorables

NRV 9º.

Se consideran Activos Financieros según la NRV 9ª y se les

aplicarán los preceptos en ella contenidos a los siguientes activos:

Créditos por operaciones comerciales: clientes y deudores varios

Créditos a terceros por operaciones no comerciales, tales como los

préstamos y créditos financieros concedidos

Efectivo y otros activos líquidos equivalentes

Instrumentos financieros ACTIVOS FINANCIEROS

Valores representativos de deuda de otras empresas adquiridos,

tales como obligaciones, bonos y pagarés

Inversiones en instrumentos de patrimonio de otras empresas

adquiridos: acciones

Derivados financieros con valoración favorable para la empresa

Otros activos financieros, tales como anticipos y créditos al

personal, fianzas y depósitos constituidos, dividendos a cobrar y

desembolsos exigidos sobre instrumentos de patrimonio propio

Se consideran Activos Financieros según la NRV 9ª y se les

aplicarán los preceptos en ella contenidos a los siguientes activos:

NRV 9º.

ANÁLISIS CONTABLE DE LOS ACTIVOS FINANCIEROS

Para el estudio contable, vamos a agrupar los activos financieros,

distinguiendo las siguientes clases:

Créditos comerciales y no comerciales

Inversiones en valores representativos de deuda

Inversiones en instrumentos de patrimonio

2.1.2. VALORACIÓN

POSTERIOR

2.1.1. VALORACÍÓN

INICIAL

2.1.3. DETERIORO DEL VALOR

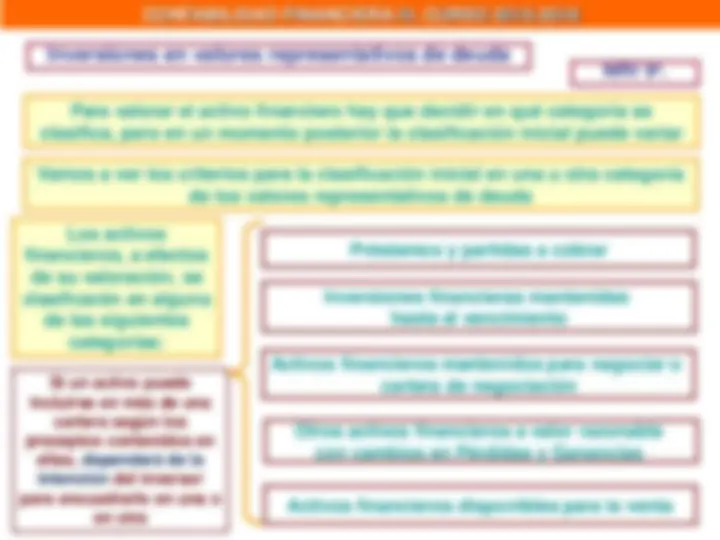

Distintas carteras en las que se puede encuadrar un activo

financiero y que condicionará su:

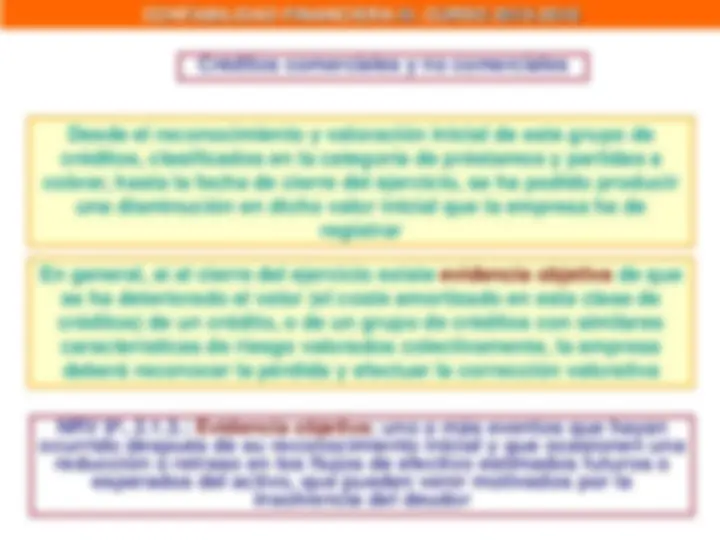

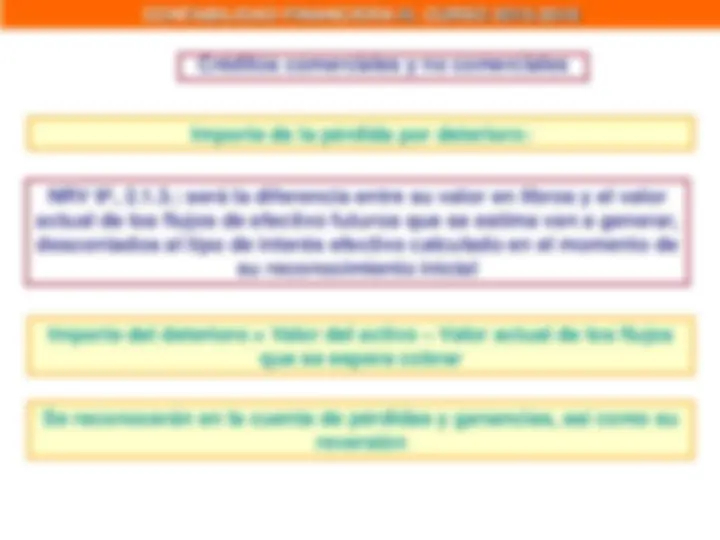

CRÉDITOS NO COMERCIALES

Se incluyen en esta categoría los créditos que:

- No tienen origen comercial

- Sus cobros son de cuantía determinada o determinable

- No son instrumentos de patrimonio ni derivados

- No se negocian en un mercado activo (Bolsa de valores)

Créditos comerciales y no comerciales

Por ejemplo: los créditos concedidos a terceros, los valores

representativos de deudas (obligaciones, bonos y pagarés) que no

coticen y los derechos de cobro por venta de inmovilizado, entre

los que se incluyen los que ha de reconocer el arrendador de un

bien bajo un arrendamiento financiero por las cuotas pendientes de

cobro

Ejemplo crédito no comercial

330 (252) Créditos a largo plazo

a (572) Bancos, c/c euros 330

33,33 (252) Créditos a largo plazo (330 x 10,1%)

a (762) Ingresos de créditos

33,

La empresa A, al inicio del ejercicio X1, concede un préstamo a la

empresa B por importe de 330 €. B se compromete a devolver 400 €

dentro de dos años, junto con los intereses. La empresa A reconoce

un crédito no comercial en su contabilidad

01/01/200X1:

Por el cálculo del interés efectivo: 330 = 400 (1 + i (^) e ) -2^ ; i (^) e = 0,100963377…10,1%

Al cierre de X1, por la valoración a coste amortizado:

Créditos comerciales y no comerciales

Ejemplo crédito no comercial

36,67 (252) Créditos a largo plazo (363,33 x 10.1%)

a (762) Ingresos de créditos

400 (542) Créditos a corto plazo

a (252) Créditos a largo plazo

400

Por el reconocimiento de intereses:

Al cierre de X2, el coste amortizado es: 363,33 + (363,33x0,101) = 363,33 + 36,67 = 400

Por la reclasificación del crédito por vencimiento a corto:

Al inicio del ejercicio X3, por el cobro:

400 (572) Bancos, c/c euros a (542) Créditos a corto plazo

400

Crédito = 330 + 33.33 = 363,33 €

Crédito = 330 + 33.33 + 36,67 = 400 €

Inversiones en valores representativos de deuda

Para valorar el activo financiero hay que decidir en qué categoría se clasifica, pero en un momento posterior la clasificación inicial puede variar

Vamos a ver los criterios para la clasificación inicial en una u otra categoría de los valores representativos de deuda

Préstamos y partidas a cobrar

Inversiones financieras mantenidas hasta el vencimiento

Activos financieros mantenidos para negociar o cartera de negociación

Otros activos financieros a valor razonable con cambios en Pérdidas y Ganancias

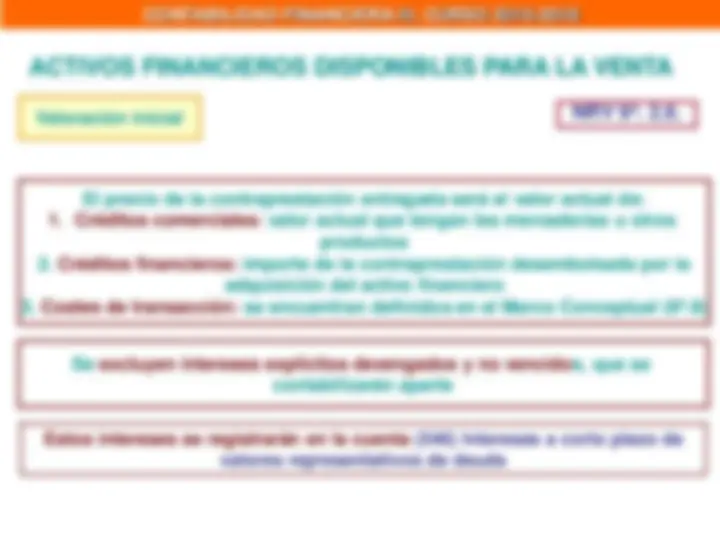

Activos financieros disponibles para la venta

Los activos financieros, a efectos de su valoración, se clasificarán en alguna de las siguientes categorías:

Si un activo puede incluirse en más de una cartera según los preceptos contenidos en ellas, dependerá de la intención del inversor para encuadrarlo en una o en otra

NRV 9º.

NRV 9º. 2.1.

Créditos por operaciones comerciales: son aquellos activos financieros que se originan en la venta de bienes y la prestación de servicios, por operaciones de tráfico de la empresa (CLIENTES Y DEUDORES)

En esta categoría se clasificarán OBLIGATORIAMENTE (salvo que sea aplicable lo dispuesto en los apartados 2.3. y 2.4.) los siguientes:

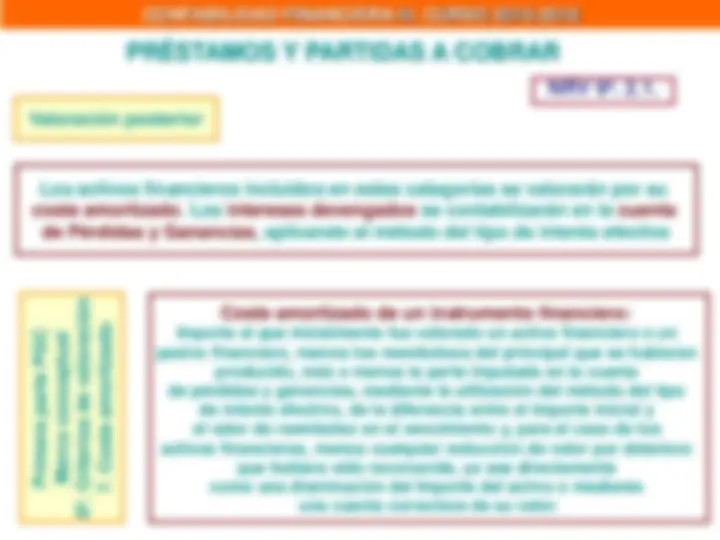

PRÉSTAMOS Y PARTIDAS A COBRAR

Créditos por operaciones no comerciales (financieros): son aquellos activos financieros que: a) No son instrumentos de patrimonio b) No son derivados c) No se negocian en un mercado activo (Bolsa de Valores) d) No tienen origen comercial e) Cuyos cobros son de cuantía determinada o determinable (CLIENTES, DEUDORES, CRÉDITOS AL PERSONAL, DESEMBOLSOS EXIGIDOS, DIVIDENDOS A COBRAR)

PRÉSTAMOS Y

PARTIDAS A

COBRAR: han de ser valores que no coticen. Pueden ser tanto valores a largo plazo (activo no corriente) como a corto plazo (activo corriente)

PRÉSTAMOS Y PARTIDAS A COBRAR

El precio de la contraprestación entregada será el valor actual de:

- Créditos comerciales: valor actual que tengan las mercaderías u otros productos

- Créditos financieros: importe de la contraprestación desembolsada por la adquisición del activo financiero

- Costes de transacción: se encuentran definidos en el Marco Conceptual (6º.8)

Valoración inicial

NRV 9º. 2.1.

Excepción: No obstante, los créditos por operaciones comerciales con vencimiento no superior a un año y siempre que no exista un tipo de interés contractual (explícitamente expuesto en la factura), así como los anticipos y créditos al personal, …., se podrán valorar por su valor nominal cuando el efecto de no actualizar los flujos de efectivo no sea significativo (Se refiere a los intereses implícitos por aplazar el pago)

Se excluyen intereses explícitos devengados y no vencidos, que se contabilizarán aparte

(546) Intereses a corto plazo de valores representativos de deuda: recoge los intereses explícitos devengados en la fecha de la compra Estos intereses solamente se producirán cuando estos activos se adquieran en un momento distinto de la fecha de la emisión

Nunca se incluirán los intereses en esta valoración inicial por la que se reconoce el valor representativo de deuda, es decir, quedan fuera del precio

NRV 9ª, 2.8: En la valoración inicial de los activos financieros se registrarán de forma independiente, atendiendo a su vencimiento, el importe de los intereses explícitos devengados y no vencidos en dicho momento

NRV 9ª, 2.8: A estos efectos, se entenderá por “intereses explícitos” aquellos que se obtienen de aplicar el tipo de interés contractual del instrumento financiero

Valoración inicial

PRÉSTAMOS Y PARTIDAS A COBRAR

NRV 9º. 2.1.

PRÉSTAMOS Y PARTIDAS A COBRAR

Los intereses de los activos financieros cuando no estén valorados por el nominal se imputarán a resultados en función del tipo de interés efectivo de la operación que previamente hay que calcularlo

Se define como el interés que iguala en el momento de realizarse la inversión los flujos efectivos entregados con los que se van a recibir posteriormente del obligado

Se puede calcular por la función TIR de la hoja de cálculo excel

Ejemplo: Se adquiere un pagaré por 1.000 € a comienzos del año X1, que se devolverá por 1.200 € a comienzos del año X2. El importe de los costes de transacción (notario) son 50 €. TIE: 1050 = 1.200 (1 + i) -

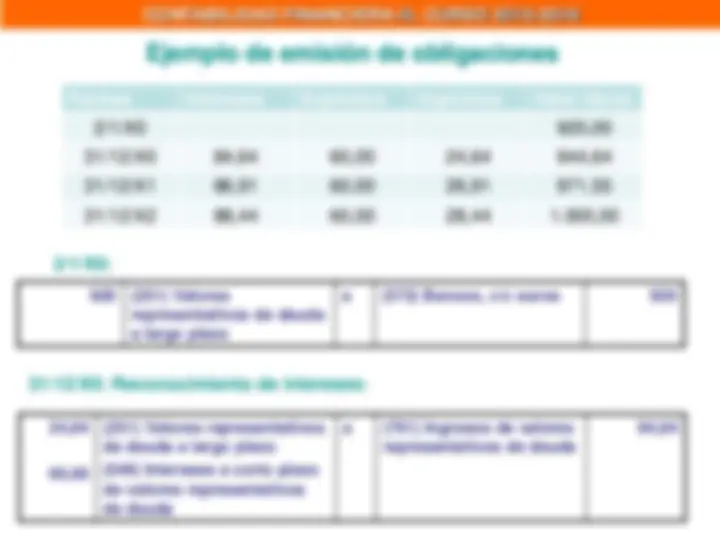

La sociedad X, SA emite el 2/1/X0 obligaciones con las siguientes características:

Valor nominal = 10 euros; Valor de emisión = 9 euros; Valor de reembolso = 10 euros; Interés = 6% anual; Fecha de pago de cupones: 2/1; Fecha de amortización: 2/1/X3.

La sociedad M, SA suscribe 100 obligaciones en la emisión realizada por X, SA; los gastos de la operación ascendieron a 20 euros. Registrar la anotación en las correspondientes fechas suponiendo que las obligaciones no cotizan

Como se trata de valores que no cotizan, se clasifican como préstamos y partidas a cobrar: Valor inicial = (9 x 100) + 20 = 920 euros

Valoración posterior: Coste amortizado 920 = 60 (1+i (^) e ) -1^ + 60 (1+i (^) e ) -2^ + 1.060 (1+i (^) e ) -

i (^) e =9,17%, redondeamos al 9,2%

Ejemplo de emisión de obligaciones