TEMA6:INMOVILIZADONOFINANCIERO

1

Índice:

6.1Conceptoyfunción

6.2Inmovilizadomaterial

6.3Correccionesdevalordelinmovilizadonofinanciero

6.4Inmovilizadointangible

6.3Inmovilizadointangible

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Contabilidad financiera, Profesor: , Carrera: Administració i Direcció d'Empreses, Universidad: UV

Tipo: Apuntes

1 / 33

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

TEMA

6:

INMOVILIZADO

NO

FINANCIERO

1

Índice:

Concepto

y

función

Inmovilizado

material

Correcciones

de

valor

del

inmovilizado

no

financiero

Inmovilizado

intangible

Inmovilizado

intangible

2

Un elemento del inmovilizado material debe ser reconocido

como activo

cuando:

1.

Sea probable que la empresa obtenga los beneficios económicosfuturos derivados del mismo

2.

El coste del activo pueda ser valorado con suficiente fiabilidad

Los bienes comprendidos en el inmovilizado material se valorarán por el precio deadquisición o coste

de producción, cargando la cuenta correspondiente por este

importe, y se abonan por cualquier motivo por el que causen baja en inventario. ElP.G.C. dedica las normas de registro y valoración 2ª y 3ª al inmovilizado material

VALORACIÓN INICIAL

•Precio de adquisición•Coste de producción

BAJA

VALORACIÓNPOSTERIOR

- Amortización•Deterioro de valor

DEBE

Inmovilizado

HABER

AdquisicionesElaboración propiaAmpliaciones o mejorasIncrementos de valo

r

EnajenacionesBaja en inventario

Disminuciones de valor

Recuerda:

las cuentas del inmovilizado material, al ser cuentas de activo, se cargarán

por

todas

aquellas

transacciones

que

impliquen

un

incremento,

y

se

abonarán

por

aquellas

transacciones

o

situaciones

que

impliquen

una

disminución.

En

las

construcciones deberá contabilizarse separadamente el valor de

los terrenos

y el de

los edificios.

Precioadquisición

Inmovilizacionesmateriales

a

Proveedores de

Inmovilizado

o

Tesorería

Precio

adquisición

La empresa AILASA adquiere maquinaria especializada por un importe de 50.000 € conun descuento comercial del 5% el 1-1-X0. Los gastos de trasporte de la mismaascienden a 1.800 € y los de instalación y puesta en marcha ascendieron a 3.000 €. Elpago de la maquinaria es aplazado a 6 meses y el resto al contado.

Maquinaria

a a

Proveedores de Inmovilizado c/pTesorería

47.500 4.

Importe

facturado

Descuento

comercial

Gastos

de

transporte

Gastos

de

instalación

aumento de su

capacidad,

productividad o

alargamiento de su vida

útil

gastos necesarios de mantenimiento y para

el funcionamiento

ordinario

REPARACIONES Y

CONSERVACIÓN

EJEMPLO. A finales de diciembre se pagan 350 € por la reparación de dos monitores deordenador, quedando pendientes de pago a corto plazo 800 € por una ampliación dememoria que se ha instalado en los ordenadores.

350 Reparaciones y conservación 800

Equipos para procesos de información

a

Tesorería

350

a

Proveedores de inmovilizado CP

800

CONCEPTOS BÁSICOS PARA CALCULAR EL IMPORTE QUE SE DEBE IMPUTAR

COMO GASTO EN CADA EJERCICIO EN CONCEPTO DE DEPRECIACIÓN

VALOR INICIAL (Vo)

: es el valor contable, precio de adquisición o coste de producción del

inmovilizado material a amortizar VALOR AMORTIZABLE (Va)

es la base de calculo de la amortización y equivale al importe

depreciable, que lo definimos como el coste histórico del activo o la cantidad que losustituya en los estados financieros, una vez se ha deducido el valor residual.

PRECIO DE ADQIUSICIÓN – VALOR RESIDUAL

VALOR RESIDUAL (Vr)

: debe entenderse como aquel susceptible de ser recuperado por la

empresa cuando concluya la vida útil del bien a través de su venta, descontando entodo caso los costes necesarios para la venta del elemento.

VIDA ÚTIL (n):

es el número de ejercicios en que se reparte el valor amortizable, y puede

atender a:

El periodo durante el cual se espera utilizar el activo depreciable por parte de laempresa; o bien

El número de unidades de producción o similares que se espera obtener del mismo porparte de la empresa.

CRITERIO A ADOPTAR

para repartir el valor amortizable (METODO DE AMORTIZACIÓN )

13

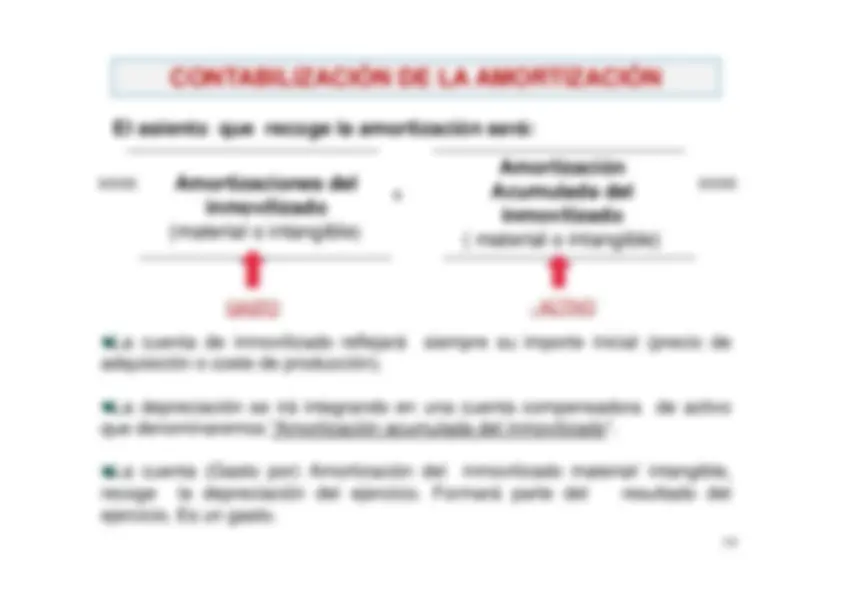

a

La cuenta de inmovilizado reflejará

siempre su importe inicial (precio de

adquisición o coste de producción).

La depreciación se irá integrando en una cuenta compensadora

de activo

que denominaremos “Amortización acumulada del inmovilizado”.

La cuenta (Gasto por) Amortización del

inmovilizado material/ intangible,

recoge

la

depreciación

del

ejercicio.

Formará

parte

del

resultado

del

ejercicio. Es un gasto.

14

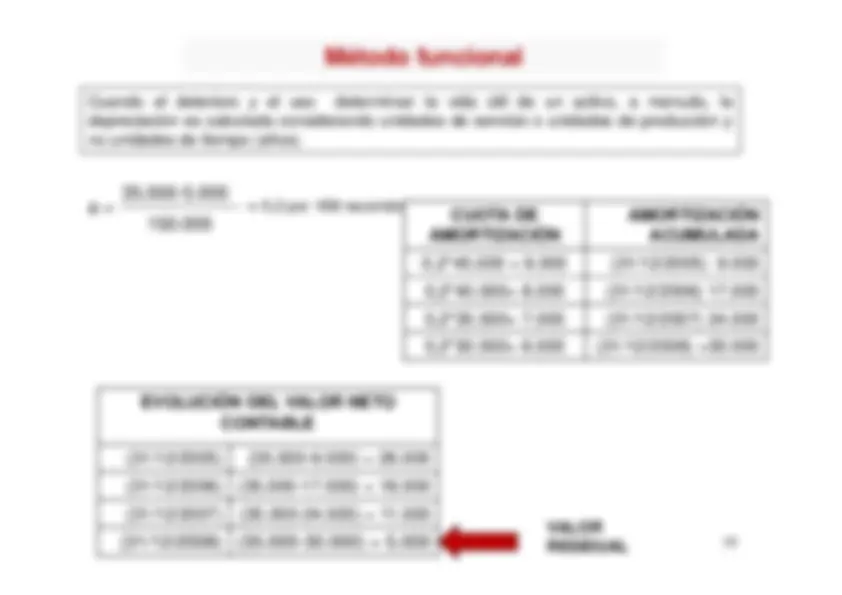

16

Elemento de

transporte

VALORRESIDUAL

a =

a = 25% (35.000-5.000) =7.

Consiste en amortizar en todos los periodos de amortización una cantidad fija e igual a lan-sima parte de la base de cálculo o valor amortizable

0

r

n

a =

a = t% (V

0

r )

17

19

.”

de

un

activo

es

el

mayor

entre

su

valor

razonable – costes de venta y su valor de uso VALOR DE USO

de un activo

es el valor actual de los flujos de efectivo

futuros esperados a través de

su utilización en el curso normal del negocio y,

en su caso, de su enajenación u otra forma de disposición. VALOR

de un activo es el importe

por el que puede ser

intercambiado el

activo entre partes

interesadas y debidamente informadas

adecuadamente informadas, que realicen

un transacción en condiciones de

independencia mutua, en una transacción libre. VALOR

Es

el

precio

de

adquisición ( o coste de producción ) menos

su amortización acumulada

y

menos los deterioros de valor

20