TEMA 7: OTROS ACTIVOS Y PASIVOS FINANCIEROS

7.1.- Instrumentos financieros: concepto y clases.

7.2.- Activos financieros.

Índice:

Bibliografía:

PGC: Norma de registro y valoración 9ª.

1

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Contabilidad financiera, Profesor: , Carrera: Administració i Direcció d'Empreses, Universidad: UV

Tipo: Apuntes

1 / 16

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Desde la perspectiva del Inversor: ACTIVO FINANCIERODesde la perspectiva del EmisorEjemplos:

Los depósitos en entidades financieras.

Los préstamos de entidades financieras u otras empresas.

Las participaciones en el capital de otras sociedades.

7.1.- Instrumentos financieros: concepto y clasesNorma de registro y valoración 9ª: “Un

instrumento

financiero

es

un

contrato

que

da

lugar

a^

un

activo

financiero en una empresa y, simultáneamente, a un pasivo financiero o aun instrumento de patrimonio en otra empresa”.

A) Clasificación por su naturaleza1. Cuentas o Partidas a Cobrar

. Activos financieros relacionados con la

propia actividad productiva de la empresa. Son los deudores de laexplotación analizados en el tema 5. 2. Inversiones Financieras

. Activos financieros que no están relacionados

con la actividad productiva de la empresa, sino con la gestión financiera querealiza. Depósitos bancarios: Cuentas a la vista, Cuentas de ahorro, Imposiciones a plazo.Valores negociables

Valores de renta variable o instrumentos de patrimonio:

Acciones, Participaciones sociales, etc.

Valores de renta fija o valores de deuda:

Letras,

Bonos, Obligaciones, etc.

7.2.- Activos financieros

Principales Inversiones Financieras

Valores negociables de renta variable

Son valores para los que no es posible conocer con certeza la rentabilidad que ofrecen a priori.

Representan una parte proporcional del capital de una sociedad, por lo que también se denominan instrumentos de patrimonio o instrumentos decapital.

Dado que otorgan a sus tenedores la calidad de propietario, socio o accionista, su posesión otorga derechos políticos y económicos.

A efectos de valor de los títulos de renta variable, y más concretamente de las acciones, hay que distinguir tres términos:

Valor nominal, Valor contable o Valor en libros, y Valor de mercado

(definiciones recogidas pág. 313 del Manual).

7.2.- Activos financierosValores

negociables

son

derechos

representados

en

títulos

o

anotaciones que pueden ser objeto de transmisión o compra-venta. Enalgunos casos están admitidos a cotización en bolsa.

PRÉSTAMOS CONCEDIDOS Y

PARTIDAS A COBRAR

ACTIVOS FINANCIEROSMANTENIDOS HASTA EL

VENCIMIENTO (MV)

ACTIVOS FINANCIEROS

MANTENIDOS PARA NEGOCIAR oCARTERA DE NEGOCIACIÓN (CN)

es la búsqueda y realización de

plusvalías a corto plazo

ACTIVOS FINANCIEROS DISPONIBLES PARA LA VENTA

(DPV)

Títulos de renta fija y/o variable noclasificados en categorías anteriores. Noexiste una voluntad definida.

El PGC clasifica a los activos financieros, a efectos de su valoración, envarias categorías entre las que se encuentran:

TEMA 7. GRUPO GF

B) Clasificación por su valoración en el PGC

7.2.- Activos financieros

PRINCIPALES CATEGORÍAS DE ACTIVOS FINANCIEROS EN EL PGC

7.2.- Activos financieros

8

PRÉSTAMOS CONCEDIDOS Y PARTIDAS

A COBRAR

VALOR RAZONABLE + COSTES TRANSACCION

ACTIVOS FINANCIEROS MANTENIDOS

HASTA EL VENCIMIENTO (MV)

VALOR RAZONABLE + COSTES TRANSACCION

ACTIVOS FINANCIEROS MANTENIDOS

PARA NEGOCIAR o CARTERA DE

NEGOCIACIÓN (CN)

VALOR RAZONABLE(LOS

COSTES

DE

LA

TRANSACCIÓN

SE

CONSIDERAN GASTO DEL EJERCICIO)

ACTIVOS FINANCIEROS DISPONIBLES

PARA LA VENTA (DPV)

VALOR RAZONABLE + COSTES TRANSACCION

VALORACIÓN INICIAL: Norma de registro y valoración 9ª.

Los rendimientos de los activos financieros, dividendos o intereses, sonun ingreso financiero que

se devenga:

Renta variable: en

la fecha de anuncio del cobro de los dividendos o, si se

desconoce, en la fecha de cobro. Renta fija

: en la fecha de vencimiento de los intereses y en la fecha de

cierre de ejercicio.En España, el cobro de dividendos e intereses está sujeto a retención acuenta del impuesto sobre sociedades/IRPF

(572) BANCOS/ Tª(473) HP, RETENCIONES Y PAGOS ACUENTA

Centrándonos en los títulos de renta variable, su contabilización:

(760) INGRESOS DE PARTICIPACIONESEN INSTRUMENTOS DE PATRIMONIO

( 545) DIVIDENDOS A COBRAR

7.2.- Activos financieros

(76) INGRESOS FINANCIEROS

Con

posterioridad

a^

su

reconocimiento

inicial

en

el

balance,

pueden

VALORACIÓN POSTERIOR: producirse modificaciones en el valor originalmente asignado a los activosfinancieros.Esta valoración posterior de los activos financieros, que va originar ajustes,puede seguir dos pautas.

( Norma de registro y valoración 9ª.2)

7.2.- Activos financieros

Consiste

en

aproximar

los

valores

asignados

inicialmente

al

activo

con

los

valores

de

reembolso

o

que

se

estima

recuperables.

Por

tanto,

la

aplicación del criterio coste amortizadoimplica valorarlos con criterios que nonecesariamente coinciden con el valorde mercado.

Préstamos concedidos y partidas a cobrar.

Mantenidos hasta el vencimiento

Ajustar su valor inicial en función de laevolución de dicho valor en el mercado

Cartera de negociación Disponibles para la venta

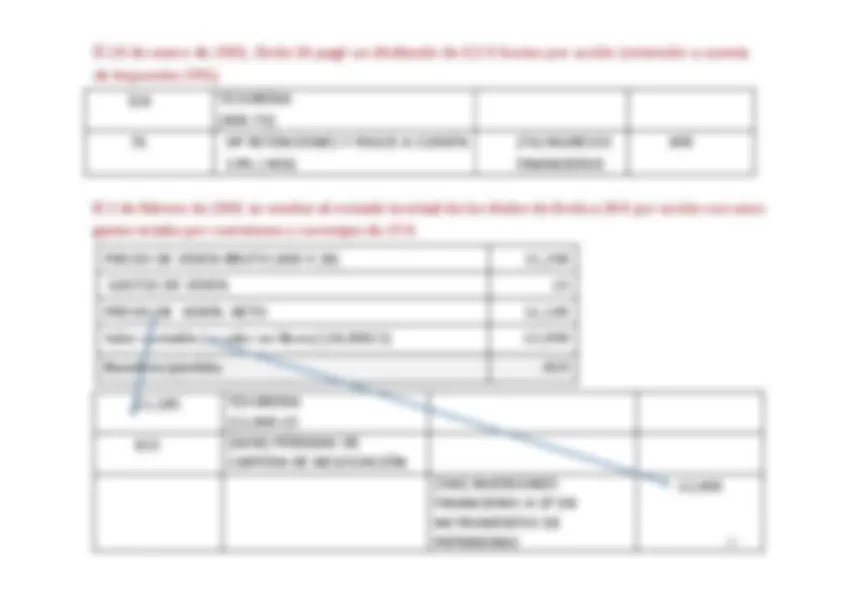

La empresa ESTUDIA SA adquirió al contado el 30 de junio de 20X0 una carterade 800 acciones

de Drola SA a 32 € por acción a través de una entidad financiera

que cobró unos gastos totales por comisiones y corretajes de 25 €. ●

El 31 de diciembre de 20X0, las acciones de Drola SA cotizaron a 30 € por acción. ●

El 24 de enero de 20X1, Drola SA pagó un dividendo de 0,5 € brutos por acción (retención a cuenta de impuestos 19%). ●

El 2 de febrero de 20X1 se venden al contado la mitad de los títulos de Drola a 28 € por acción con unos gastos totales por comisiones y corretajes de 15 €.^ SE PIDE: Contabilice todas las operaciones que correspondan a esta inversión clasificándolacomo cartera de negociación.

25,

(540)

INVERSIONES

FINANCIERAS

A

CP

EN

INSTRUMENTOS

DE

PATRIMONIO

(

x

25

(626)

SERVICIOS

BANCARIOS

Y

SIMILARES

TESORERIA

25625

La empresa ESTUDIA SA adquirió al contado el 30 de junio de 20X0 una cartera de 800 acciones de DrolaSA a 32 € por acción a través de una entidad financiera que cobró unos gastos totales por comisiones ycorretajes de 25 €.

El 31 de diciembre de 20X0, las acciones de Drola SA cotizaron a 30 € por acción.

1,

(6630)

PÉRDIDAS

DE

CARTERA

DE

NEGOCIACIÓN

(540)

INVERSIONES

FINANCIERAS

A

CP

EN

INSTRUMENTOS

DE

PATRIMONIO

1,

Valor contable

o^

valor

en

libros)

Valor razonable

x

Beneficio/pérdida

12,

TESORERIA(12,

‐^15

(540)

INVERSIONES

FINANCIERAS

A

CP

EN

INSTRUMENTOS

DE

PATRIMONIO

12,

(7630)

BENEFICIOS

DE

CARTERA DE

NEGOCIACIÓN

385

PRECIO

DE

VENTA

BRUTO

(

X

12,

GASTOS

DE

VENTA

‐^15

PRECIO

DE

VENTA NETO

12,

Valor contable

(^

o^

valor

en

libros)

(24,000/2)

‐12,

Beneficio/pérdida

385

Supongamos

que

el precio de venta es 31 E por acción con unos gastos totales por comisiones y

corretajes de 15 €.