TEMA 13. ACTIVOS FINANCIEROS

CONTABILIDAD GENERAL

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Tema de Activos Financieros, Contabilidad 1 ADE UCLM

Tipo: Diapositivas

1 / 150

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Concepto,

clases,

derechos

atribuibles

y^

valores

de los

instrumentos de participación en patrimonio 13.2.2.

Rendimiento de los instrumentos de participación en patrimonio 13.2.3.

Enajenación de instrumentos de participación en patrimonio 13.2.4.

Derecho preferente de suscripción13.2.4.1. Concepto y justificación13.2.4.2. Compra- venta de derechos preferentes13.2.4.3. Valor teórico del derecho preferente de suscripción 13.2.5.

Participaciones en empresas del grupo, multigrupo y asociadas

Instrumentos financieros ÁREA DE CONTABILIDADU.C.L.M.

Diferencia entre activo financiero, pasivo financiero einstrumento de patrimonio^ •^ Activos Financieros^ • Contratos que conllevan derechos patrimoniales controlados económicamentepor la empresa. Representan aportaciones realizadas por la empresa, a otras,a título de propietaria o de prestamista • Pasivos financieros • Instrumentos que conllevan obligación de pago. Reembolso para su extinción. • Instrumentos de patrimonio neto • Negocio jurídico que representa una participación residual en los activos deuna empresa una vez descontados los pasivos. Confieren la condición desocio a su titular • Los negocios jurídicos considerados patrimonio neto son aquellos que^ •^ Otorgan el derecho a participar en el valor liquidativo de la empresa y^ •^ Se concretan en aquellas acciones o participaciones ordinarias emitidas sin derecho aexigir ni su reembolso ni una participación fija en beneficios (dividendos).

ÁREA DE CONTABILIDADU.C.L.M.

Un Activo Financieros (AF) es cualquier activo que:^ •^ Sea dinero en efectivo • Sea un instrumento de patrimonio de otra empresa • Suponga un derecho contractual a recibir^ •^ efectivo^ •^ otro activo financiero^ •^ intercambiar activos o pasivos financieros con terceros en

condiciones

potencialmente favorables

-^ Existen

otros

instrumentos

financieros

calificados

por

el^

PGC

como AF que no son objeto de estudio en este curso • Aunque

el^

PGC

no

lo^

considera

así,

doctrinalmente

son

también

AF

los

activos

concretados

en

inmovilizados

materiales

o^

intangibles

no

vinculados

con

el

proceso

productivo (activos ajenos a la explotación).

ÁREA DE CONTABILIDADU.C.L.M.^ Activos Financieros

Los AF

se

instrumentalizan

en

títulos-valores,

anotaciones

en

cuenta

u^

otros

documentos

mercantiles,

en

donde

constan:

aportaciones realizadas y condiciones pactadas.Los fines

de las IF son:

-^ Ejercer

-^ Obtener una

ÁREA DE CONTABILIDADU.C.L.M.

8

-^ Atendiendo a la naturaleza de los Activos Financieros (1)^ •^

-^ Atendiendo a la naturaleza de los Activos Financieros (ii)^ •^

-^ Atendiendo a los criterios de valoración el PGC 2007^ •^

13

Intención de la empresa

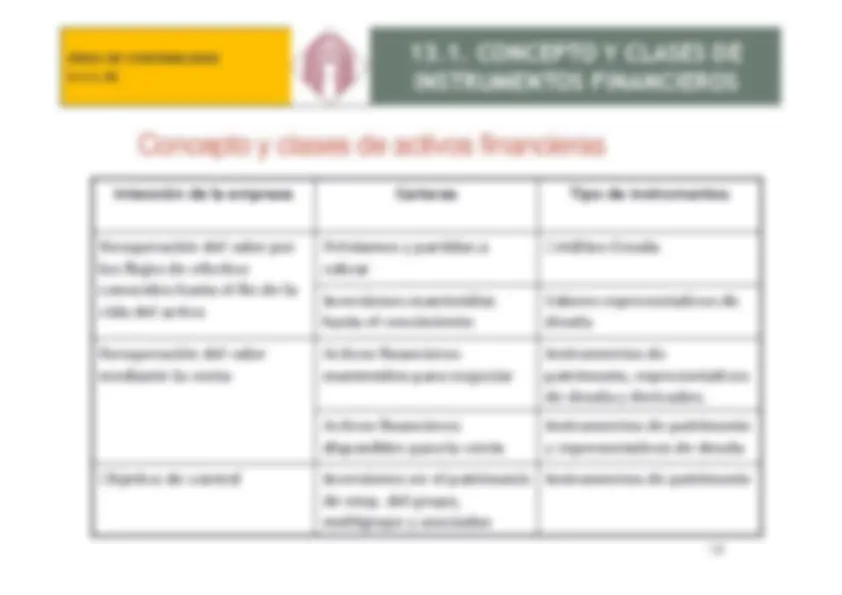

Carteras

Tipo de instrumentos

Recuperación del valor porlos flujos de efectivoconocidos hasta el fin de lavida del activo

Préstamos y partidas acobrar

Créditos-Deuda

Inversiones mantenidashasta el vencimiento

Valores representativos dedeuda

Recuperación del valormediante la venta

Activos financierosmantenidos para negociar

Instrumentos depatrimonio, representativosde deuda y derivados.

Activos financierosdisponibles para la venta

Instrumentos de patrimonioy representativos de deuda

Objetivo de control

Inversiones en el patrimoniode emp. del grupo,multigrupo y asociadas

Instrumentos de patrimonio

Concepto y clases de activos financieras

ÁREA DE CONTABILIDADU.C.L.M.

Instrumentos financieros que representan el capital social emitido por la sociedad. • Se incluyen dentro de los fondos propios cuando son acciones (S.A.) o participaciones(S.RL) ordinarias emitidas

-^ Para la persona física o jurídica que los adquiere son Activo.^ •^ Activos financieros, inversiones financieras, participaciones en capital (eninstrumentos de patrimonio) de otras empresas

ÁREA DE CONTABILIDADU.C.L.M.^ Concepto de Instrumentos de patrimonio propio

Partes alícuotas del capital de una sociedad • Las

acciones

son

valores

mobiliarios.

Se^

permite

su^

negociación.

Las

participaciones no. • Se representan mediante títulos o anotaciones en cuenta

-^ Capital Social:^ •^ Valor nominal de aportaciones realizadas por accionistas o propietarios • Capital social = Nº acciones (o participaciones) x Valor Nominal

ÁREA DE CONTABILIDADU.C.L.M.

-^ Reparto de la cuota de liquidación •^ Reparto de las ganancias sociales (dividendos) •^ Suscripción preferente de acciones en emisiones de nuevas accionesu obligaciones convertibles •^ Asistir a las Juntas Generales de Accionistas •^ Impugnar los acuerdos sociales •^ A la información

-^ Precio de la transacción^ •^ Es el equivalente monetario al valor razonable de la contraprestación entregada • Se incluye el importe de los derechos preferentes de suscripción y similares que, en sucaso, se hubieran adquirido -^ Valor razonable^ •^ Valor de intercambio entre partes independientes debidamente informadas • Valor fiable de mercado. En mercados activos: el precio de cotización • Si^ no

hay mercado

activo:

Referencias

a^ otras

transacciones

o^ modelos

teóricos

de

valoración • Si no se puede aplicar referencias a transacciones o a modelos teóricos se utiliza el costeamortizado o el valor por su precio de adquisición o coste de producción, minorado, en sucaso, por las partidas correctoras de su valor que pudieran corresponder

20