¡Descarga Dominio indirecto y más Apuntes en PDF de Finanzas Empresariales solo en Docsity!

Curso 2012/^

Material de trabajo de aula

Encarnación Peyró

*^ Características de su consolidación (art 35 RD 1159/2010):^ ^ Se realiza por etapas en sentido ascendente, comenzando por lasdependientes que no participan en otras filiales^ ^ Aparecerán

varias^ diferencias

de^ consolidación,

cuyos^ importes

dependerán de:- Las fechas de adquisición y-^ Las^ valoraciones

resultantes

de^ aplicar

el^ método

de

adquisición,

en^ la^ fecha

en^ que^ la

dependiente

adquirió^ el

DOMINIO INDIRECTOA B^ control de las sociedades que integran el grupo.

C

t’^

t

Curso 2012/^

Material de trabajo de aula

Encarnación Peyró

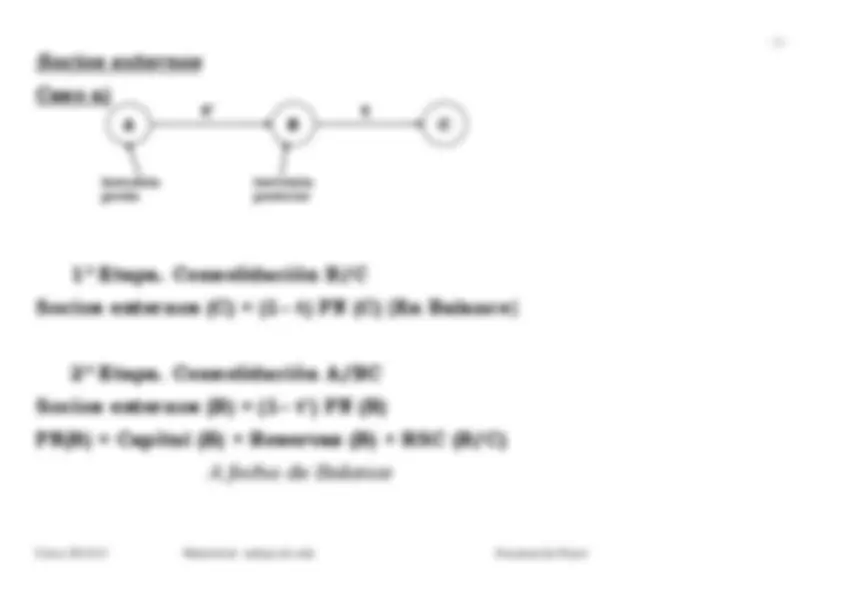

Diferencia de consolidación

Caso a)A^ 1ª Etapa. Consolidación B/CD1 = Inversión (B/C) – t PN (C). En la fecha de adquisición (control) de B/C2ª Etapa. Consolidación A/BCD2 = Inversión (A/B) – t’ PN (B). En la fecha de adquisición (control) de A/B

B^

C

t’^

t Inversiónprevia

Inversiónposterior

Curso 2012/^

Material de trabajo de aula

Encarnación Peyró

Reservas en sociedades consolidadas Caso a)^ 1ª Etapa. Consolidación B/CRSC (B/C) = t

[Reservas (C) – Reservas (C)

]

Balance^

Adquisición (control)

2ª Etapa. Consolidación A/BCRSC (A/BC) = t’

[Reservas (B) – Reservas (B)

+ RSC (B/C)

]

Balance^

Adquisición (control)

A^

B^

C

t’^

t Inversiónprevia

Inversiónposterior

Curso 2012/^

Material de trabajo de aula

Encarnación Peyró

EJEMPLO 7.1. a)La sociedad A adquirió a principios del 2008 el 80% de la sociedad B por 1.100 u.m. El patrimonio neto B estabacompuesto por capital 1.500 u.m., y reservas de 400 u.m.La sociedad B adquirió a principios del 2.011 el 60% de la sociedad C, por importe de 600 u.m., cuando elpatrimonio neto de C estaba compuesto por capital 1.000 u.m. y reservas de 500 u.m..En la tabla siguiente se muestra el patrimonio neto de las tres sociedades a 31 diciembre 2.011.

Capital^ Reservas

Resultado^

Dividendo activo a cuenta

Sociedad A^

2.000^100

Sociedad B^

1.500^350

Sociedad C^

1.000^500

Vamos a valorar^

la/s diferencias de consolidación, socios externos, resultado atribuido tanto a las dominantes como a la minoría, y si existen reservas de sociedades consolidadas a 31 de diciembre de 2.011.

Curso 2012/^

Material de trabajo de aula

Encarnación Peyró

EJEMPLO 7.1. b)Con la información del ejemplo anterior, la tabla siguiente se muestra la evolución del patrimonio neto de las tressociedades a 31 diciembre 2.012.

Capital^ Reservas

Resultado^

Dividendo activo a cuenta

Sociedad A^

2.000^1000

Sociedad B^

1.500^475

-^

Sociedad C^

1.000^700

Vamos a valorar^

la/s diferencias de consolidación, socios externos, resultado atribuido tanto a las dominantes como a la minoría, y si existen reservas de sociedades consolidadas a 31 de diciembre de 2.012.

Curso 2012/^

Material de trabajo de aula

Encarnación Peyró

a)^ Diferencia de consolidación Diferencia^ de^ consolidación

A/B^ = 1100^ ‐80% 1.900 =

‐^420

Diferencia^ de^ consolidación

B/C^ =^600 ‐60% 1.500 =

‐^300

b)^ Resultado atribuible a la sociedades dominantes Resultado^ atribuido^ a^ dominante

A^ = 350^ ‐80%

+80% (‐6)^ =

Resultado^ atribuido

a^ dominante^ B^ =^

‐^90 +60%( 140

)^ =^ ‐^6

c)^ Resultado atribuible a socios externo

s Resultado^ socios^ externos

B=^ 20% [(‐^90

)+ 60% (140 )] =^

Resultado^ socios^ externos

C=^ 40% (140 ) = 56

d)^ Socios^ externos

Socios^ externos^ B^ =

20%^ (1.500 +

+300+120^ ‐^6

‐^ 100)^ = 457,

Socios^ externos^ C^ =

40%^ (1.^

+700 +140^ )

=^736

e)^ Reservas de sociedades consolidadas Reservas^ de^ sociedades

consolidada A/B=^

80% (475^ +^300 +

Reservas^ de^ sociedades

consolidadas^ B/C^ = 60%

(700 – 500)=^

Curso 2012/^

Material de trabajo de aula

Encarnación Peyró

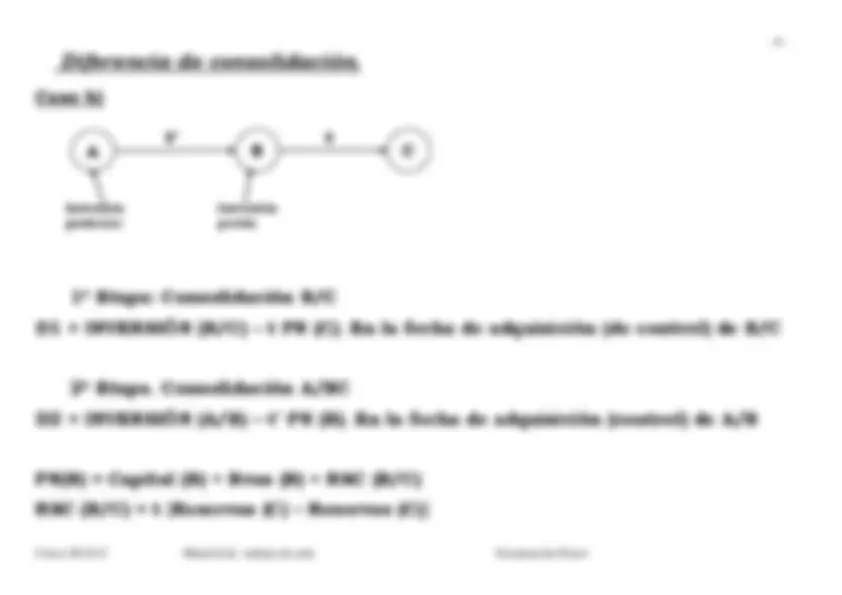

(Invers. posterior)

(Invers. previa)

Socios externos

Caso b)^ 1ª Etapa. Consolidación B/CSocios externos (C) =

(1– t) PN (C)

[En Balance

]

2ª Etapa. Consolidación A/BCSocios externos (B) = (1– t’) PN (B) PN(B) = Capital (B) + Reservas (B) + RSC (B/C)

Balance^

1ª etapa A^

B^

C

t’^

t Inversiónposterior

Inversiónprevia

Curso 2012/^

Material de trabajo de aula

Encarnación Peyró

Reservas en sociedades consolidadas Caso b)^ 1ª Etapa. Consolidación B/CRSC (B/C) = t

[Reservas (C) – Reservas (C)

]

Balance^

Adquisición (control)

2ª Etapa. Consolidación A/BCRSC (A/BC) = t’

[Reservas (B)

– Reservas (B)

+ RSC’ (B/C)

]

Balance^

Adquisición (control A/B)

RSC’ (B/C) = RSC (B/C) – t

[Rvas (C)^

–^ Rvas (C)

]

1ª etapa^

Inver.poster(A/B)

Inver.previa(B/C) A^

B^

C

t’^

t Inversiónposterior

Inversiónprevia

Curso 2012/^

Material de trabajo de aula

Encarnación Peyró

a)^ Diferencia de consolidación Diferencia^ de^ consolidación

A/B^ = 1.600^ ‐80% [(1.

‐300)] =^ ‐^40

Diferencia^ de^ consolidación

B/C^ =^900 ‐70%

1.300 =^ ‐^10

b)^ Resultado atribuible a la sociedades dominantes Resultado^ atribuido

a^ dominante^ A^ =

50 +^

+80% 214^ = 261,

Resultado^ atribuido

a^ dominante^ B^ = 130

c)^ Resultado atribuible a socios externos Resultado^ socios^ externos

B= 20% [(^

‐56)+ 70% (^

)] = 42,

Resultado^ socios

externos^ C= 30%

(200 ) =^60

d)^ Socios externos

Socios^ externos^ B

=^ 20%^ (1.500 +400+10+70%(

‐300) +214 )^

Socios^ externos^ C

=^ 30%^ (1.^

+500,00 +200^ ‐80) =

e)^ Reservas de sociedades consolidadas Reservas^ de^ sociedades

consolidadas^ B^ /C= 70% (

(Incorporada a diferencia cons. A/B) ‐300) = 140

R.S.C. A/BC = 80% [400+10+140 – (550)] = 0

Curso 2012/^

Material de trabajo de aula

Encarnación Peyró

EJEMPLO 7.2. b)Con la información del ejemplo anterior, la tabla siguiente se muestra la evolución del patrimonio neto de las tressociedades a 31 diciembre 2.012.

Capital^ Reservas

Resultado^

Dividendo activo a cuenta

Sociedad A^

2.000^1000

Sociedad B^

1.500^475

-^

Sociedad C^

1.000^650

Vamos a valorar^

la/s diferencias de consolidación, socios externos, resultado atribuido tanto a las dominantes como a la minoría, y si existen reservas de sociedades consolidadas a 31 de diciembre de 2.012.

Curso 2012/^

Material de trabajo de aula

Encarnación Peyró

EJEMPLO 7.3.La sociedad A adquirió a principios del 2008 el 80% de la sociedad B por 1.100 u.m. El patrimonio neto B estabacompuesto por capital 1.500 u.m., y reservas de 400 u.m.La sociedad B adquirió a principios del 2.010 el 60% de la sociedad C, por importe de 600 u.m., cuando elpatrimonio neto de C estaba compuesto por capital 1.000 u.m. y reservas de 300 u.m..Durante el año 2012 la sociedad B,:* ha comprado existencias por 800 u.m. a la sociedad C, quedando existencias finales valoradas por 120 u.m. Lasociedad C aplica un margen comercial sobre precio de venta del 15%.* ha vendido un solar a la sociedad A, registrando unas pérdidas de 60.En la tabla siguiente se muestra el patrimonio neto de las tres sociedades a 31 diciembre 2.012.

Capital^ Reservas

Resultado Sociedad A^

2.000^100

Sociedad B^

1.500^350

Sociedad C^

1.000^500

Valorar^ la/s diferencias de consolidación, socios externos, resultado atribuido tanto a las dominantes como a laminoría, y si existen reservas de sociedades consolidadas a 31 de diciembre de 2.012.

Curso 2012/^

Material de trabajo de aula

Encarnación Peyró

EJEMPLO 7.4.La sociedad A adquirió a principios del 2012 el 80% de la sociedad B por 1.100 u.m. El patrimonio neto B estabacompuesto por capital 1.500 u.m., y reservas de 400 u.m.La sociedad B adquirió a principios del 2.009 el 60% de la sociedad C, por importe de 600 u.m., cuando elpatrimonio neto de C estaba compuesto por capital 1.000 u.m. y reservas de 300 u.m.. Las reservas de C a principiosdel año 2012 ascendían, a 450 u.m.Durante el año 2012 la sociedad B ha vendido:* existencias por 1.000 u.m. a la sociedad C, quedando existencias finales valoradas por 90 u.m. La sociedad Caplica un margen comercial sobre precio de venta del 20%.* un solar a la sociedad A, registrando unos beneficios de 85 u.m.En la tabla siguiente se muestra el patrimonio neto de las tres sociedades a 31 diciembre 2.012.

Capital^ Reservas

Resultado Sociedad A^

2.000^100

Sociedad B^

1.500^350

Sociedad C^

1.000^500

Valorar^ la/s diferencias de consolidación, socios externos, resultado atribuido tanto a las dominantes como a laminoría, y si existen reservas de sociedades consolidadas a 31 de diciembre de 2.012.