Extensiones del MLG

Departamento de Análisis Económico: Economía Cuantitativa

Universidad Autónoma de Madrid

Econometría I

Grado en Economía

(UAM) Extensiones del MLG 1 / 43

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: econometría I, Profesor: rocio sanchez mangas, Carrera: Economía, Universidad: UAM

Tipo: Apuntes

1 / 63

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Departamento de Análisis Económico: Economía Cuantitativa

Universidad Autónoma de Madrid

Econometría I

Grado en Economía

Contenidos

1 Introducción

(^2) Matrices de covarianzas no escalares

(^3) Multicolinealidad

(^4) Correlación entre errores y regresores

(^5) Inferencia en muestras grandes

Introducción

Al plantear el MLG hemos incluido una serie de hipótesis

Hemos obtenido una serie de resultados, válidos si las hipótesis se cumplen:

∃!

β

MCO , E

β

MCO X

= β ,

β

MCO es ELIO_..._

Contrastes de hipótesis sobre los párametros

Intervalos de confianza para las parámetros y para las predicciones

¿ Qué pasa si alguna de las hipótesis no se cumple? Algunos ejemplos:

u i x

t i

d Normal ⇒ Contrastes e I.C. no válidos en muestras finitas

V [ u i x

t i ] 6 = cte ≡ Heteroscedasticidad ⇒

β

MCO no es ELIO. Contrastes

cambian.

X no tiene rango completo ≡ Multicolinealidad ⇒ @!

β

MCO , V

β

MCO i

↑

Observaciones no independientes ≡ Autocorrelación ⇒

β

MCO no es ELIO.

Contrastes cambian.

E [ u i x

t i ] 6 = 0 ⇒ Omisión de variables, errores de medida, sesgo de selección,

causalidad simultanea... ⇒ E

β

MCO X

6 = β

1 Introducción

(^2) Matrices de covarianzas no escalares

(^3) Multicolinealidad

(^4) Correlación entre errores y regresores

(^5) Inferencia en muestras grandes

Heteroscedasticidad: V [ u i X ] = σ

2 i , σ

2 i

= σ

2 j i 6 = j ; E [ u i u j X ] = 0 ∀ i 6 = j

El tamaño de los errores depende del valor que tomen los regresores.

La capacidad predictiva del modelo cambia con los regresores

V [ y i X ] = σ

2 i

ΣU X = σ

2 u Ω 6 = σ

2 u I n

Autocorrelación: V [ u i X ] = σ

2 u ∀ i ; E [ u i u j X ] 6 = 0 para algún i 6 = j

Los elementos de la diagonal principal de Ω valen 1.

Fuera de la diagonal principal algunos elementos 6 = 0.

Los errores de las observaciones están correlacionados entre sí

Habitualmente en datos de series temporales

Ej.: Un modelo de crecimiento económico con datos trimestrales, los errores de

las observaciones asociadas al mismo trimestre en diferentes años.

Datos de sección cruzada: cuando existe algún criterio de ordenamiento entre

las unidades muestrales.

Ej.: viviendas encuestadas que están en una misma zona (sección censal)

⇒ correlación espacial.

Consecuencias sobre el estimador MCO:

Los estadísticos t y F clásicos no son válidos (ni los I.C.), deben utilizar

fórmulas generales robustas frente a heteroscedasticidad/autocorrelación, y

sus distribuciones son conocidas en muestras grandes.

t (^) ̂ U

σ

2 u

d χ

2

n−(k+ 1 )

Ej.: Estadístico de Wald (F) robusto frente heteroscedasticidad.

No se cumplen las hipótesis del T. Gauss-Markov. ⇒

β

MCO no es ELIO.

Aunque si la muestra es grande, esto no es un problema, pues

β

MCO p −→ β

Se puede encontrar un estimador eficiente, transformando el modelo en otro

en el que se cumplan las hipótesis del T. Gauss-Markov:

⇒ Estimador de Mínimos Cuadrados Generalizados (MCG)

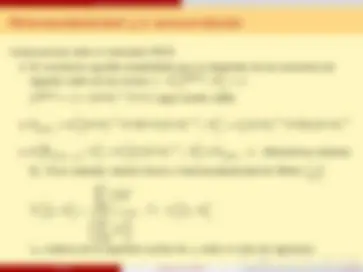

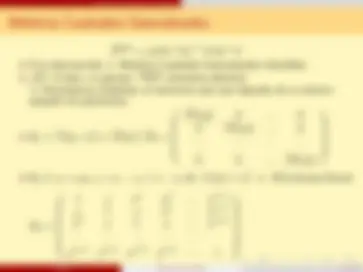

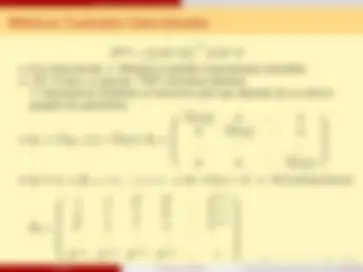

Sea Y = X β + U , Σ U X

t X ] = σ

2

u

Ω es simétrica definida positiva ⇒ ∃ V cuadrada no singular tal que

t ⇒ V

− 1 Ω

− 1

t = I n , Ω

− 1

t V

− 1

Sean las variables transformadas: Y

∗ = V

− 1 Y , X

∗ = V

− 1 X , U

∗ = V

− 1 U

Si premultiplicamos el model original por V

− 1 :

− 1 Y = V

− 1 X β + V

− 1 U ⇒ Y

∗ = X

∗ β + U

∗

∗ ( U

∗ )

t X

− 1 UU

t

− 1

t X

− 1 E [ UU

t X ]

− 1

t = σ

2 u

− 1 Ω

− 1

t = σ

2 u

n

Ambos modelos tienen los mismos parámetros, y el segundo modelo cumple

las condiciones del T. Gauss-Markov:

β

∗MCO = ( X

∗t X

∗ )

− 1 X

∗t Y

∗ es ELIO para β

Expresado en función de las variables del modelo original:

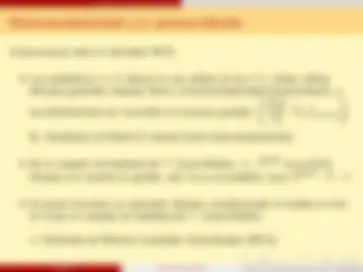

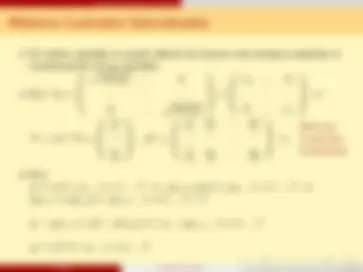

β

t Ω

− 1 X

− 1 X

t Ω

− 1 Y

Propiedades:

E

β

MCG X

= β

Σ ̂ β MCG^ X

= σ

2 u

X

t Ω

− 1 X

− 1 varianza mínima

Más eficiente que

β

MCO :

Σ ̂ β MCG X

− Σ ̂ β MCO X

= σ

2 u

X

t Ω

− 1 X

− 1 − σ

2 u ( X^

t X )

− 1 X

t Ω X ( X

t X )

− 1

es semidefinida negativa

SCR

U

∗t ̂ U

U

MCG t Ω

− 1 ̂ U

MCG = Y

t Ω

− 1 Y −

β

MCG X

t Ω

− 1 Y

siendo

U

MCG = Y − X

β

MCG

̂ σ

2 MCG

U

MCG t

Ω

− 1 ̂ U

MCG

n − ( k + 1 )

R

2 MCG = 1 −

SCR

MCG

SCT

mide la capacidad del modelo para explicar Y

∗ , no Y

β

t Ω

− 1 X

− 1 X

t Ω

− 1 Y

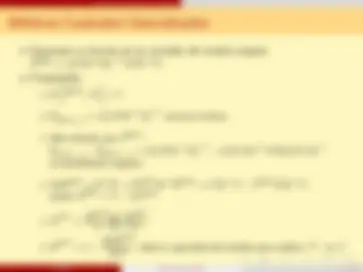

Ω es desconocido ⇒ Mínimos Cuadrados Generalizados Infactibles

Ω?: Ω tiene, en general,

n(n+ 1 )

2

elementos distintos

⇒ Necesitamos modelizar su estructura para que dependa de un número

pequeño de parámetros.

Ej. 1: V [ u i x

t i

] = λh ( x

t i

1

λh ( x

t 1

0 λh ( x

t 2

0 0_... λh_ ( x

t n

Ej. 2: u t = ρu t− 1 + v t , | ρ | < 1 , v t iid , V [ v t ] = σ

2 v ⇒ M.Cochrane-Orcutt

2

1 ρ ρ

2 ρ

3

... ρ

n− 1

ρ 1 ρ ρ

2

... ρ

n− 2

ρ

2 ρ 1 ρ... ρ

n− 3

ρ

n− 1 ρ

n− 2 ρ

n− 3 ρ

n− 4

... 1

β

t (^) ̂ Ω

− 1 X

− 1

t (^) ̂ Ω

− 1 Y

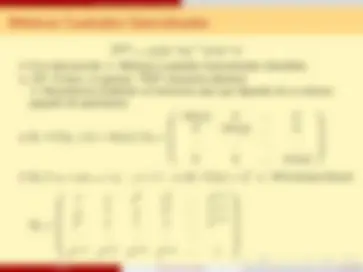

Ω es desconocido ⇒ Mínimos Cuadrados Generalizados Infactibles

Ω?: Ω tiene, en general,

n(n+ 1 )

2

elementos distintos

⇒ Necesitamos modelizar su estructura para que dependa de un número

pequeño de parámetros.

Ej. 1:

V [ u i x

t i

λ

h ( x

t i

λ

h ( x

t 1

λ

h ( x

t 2

λ

h ( x

t

n

Ej. 2: u t = ρu t− 1 + v t , | ρ | < 1 , v t iid , V [ v t ] = σ

2 v ⇒ M.Cochrane-Orcutt

2

1 ρ ρ

2 ρ

3

... ρ

n− 1

ρ 1 ρ ρ

2

... ρ

n− 2

ρ

2 ρ 1 ρ... ρ

n− 3

ρ

n− 1 ρ

n− 2 ρ

n− 3 ρ

n− 4

... 1

β

t (^) ̂ Ω

− 1 X

− 1

t (^) ̂ Ω

− 1 Y

Ω es desconocido ⇒ Mínimos Cuadrados Generalizados Infactibles

Ω?: Ω tiene, en general,

n(n+ 1 )

2

elementos distintos

⇒ Necesitamos modelizar su estructura para que dependa de un número

pequeño de parámetros.

Ej. 1:

V [ u i x

t i

λ

h ( x

t i

λ

h ( x

t 1

λ

h ( x

t 2

λ

h ( x

t

n

Ej. 2: ̂ u t = ρ ̂ u t− 1 + v t , | ρ | < 1 , v t iid , V [ v t ] = σ

2 v ⇒ M.Cochrane-Orcutt

2

1 ρ ρ

2 ρ

3

... ρ

n− 1

ρ 1 ρ ρ

2

... ρ

n− 2

ρ

2 ρ 1 ρ... ρ

n− 3

ρ

n− 1 ρ

n− 2 ρ

n− 3 ρ

n− 4

... 1

En ambos ejemplos se puede obtener de manera más intuitiva mediante la

transformación de las variables:

Ej.1: V 1

λh ( x

t

1

λh ( x

t n

σ 1_..._ 0

0_... σ_ n

∗ = V

− 1 Y =

y 1

σ 1

. . .

yn

σ n

1

σ 1

x 11

σ 1

x 1 k

σ 1

. . .

1

σ n

xn 1

σ n

xnk

σ n

Minimos

Cuadrados

Ponderados

Ej.2:

y t = x

t t β + u t , t = 1_... T_ ⇒ ρy t = ρx

t t β + ρu t , t = 1_... T_ ⇒

ρy t− 1 = ρx

t t− 1 β + ρu t− 1 , t = 2_... T_ + 1

y t − ρy t− 1 =

x

t t − ρx

t t− 1

β + u t − ρu t− 1 , t = 2_... T_

y

∗ t = x

∗t t β + v t , t = 2_... T_

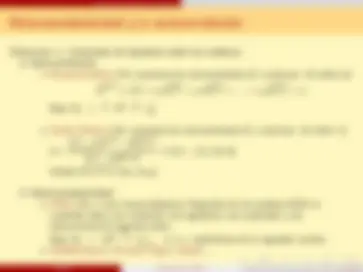

Detección ⇒ Contrastes de hipótesis sobre los residuos:

Autocorrelación:

Breusch-Godfrey ( H 0 ≡ausencia de autocorrelación, H 1 ≡autocorr. de orden p):

̂ u

MCO t =^ x^

t t δ^ +^ ϕ 1 ̂ u

MCO t− 1 +^ ϕ 2 ̂ u

MCO t− 2 +^...^ +^ ϕ p̂ u

MCO t−p +^ v t

Bajo H 0 ⇒ T · R

2 d −→ χ

2 p

Durbin-Watson ( H 0 ≡ausencia de autocorrelación, H 1 ≡autocorr. de orden 1):

d =

T

t= 2

u

MCO t − ̂ u

MCO t− 1

2

T

t= 2

u

MCO t

2

≈ 2 ( 1 − ̂ ρ ) ∈ [ 0 , 4 ]

Acepta H 0 si d ∈ [ d inf , d sup ]

Heteroscedasticidad:

White ( H 0 ≡ error homocedástico): Regresión de los residuos MCO al

cuadrado sobre una constante, los regresores, sus cuadrados y sus

interacciones de segundo orden.

Bajo H 0 ⇒ nR

2 d −→ χ

2 p− 1 p ≡ v. explicativas de la regresión auxiliar

Goldfeld-Quant, Breusch-Pagan, Glesjer...