Análisis e inferencia en el MLG

Departamento de Análisis Económico: Economía Cuantitativa

Universidad Autónoma de Madrid

Econometría I

Grado en Economía

(UAM) Análisis e inferencia en el MLG 1 / 39

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: econometría I, Profesor: rocio sanchez mangas, Carrera: Economía, Universidad: UAM

Tipo: Apuntes

1 / 76

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Departamento de Análisis Económico: Economía Cuantitativa

Universidad Autónoma de Madrid

Econometría I

Grado en Economía

Contenidos

(^1) Eficiencia del estimador MCO

(^2) La hipótesis de normalidad

(^3) Intervalos de confianza para los parámetros

(^4) Contrastes de hipótesis sobre los parámetros

Hipótesis individuales

Restricciones lineales

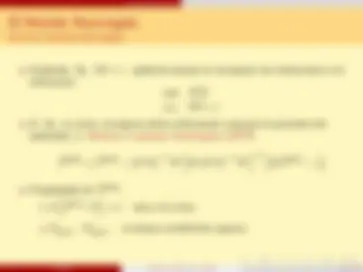

5 El Modelo Restringido

(^6) Predicción

Cálculo de la predicción

Error de predicción

Intervalo de confianza para la predicción

Evaluación y combinación de predicciones

Eficiencia del estimador MCO

Enunciado

Hipótesis:

n (Exogeneidad estricta)

(^2) Σ U X =^ E^ [ UU

t X ] = σ 2 u In (Matriz escalar)

(^3) X tiene rango completo

Resultado:

β

MCO es el Estimador Lineal condicionalmente Insesgado Óptimo (ELIO)

Notas:

˜ β es eficiente si ∀

β

′ 6 =

β Σ ˜ β ′^

β ˜

es semidefinida positiva

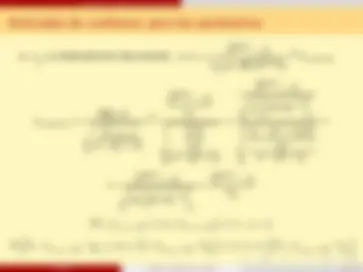

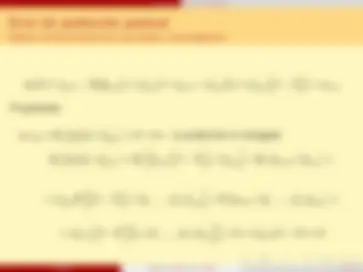

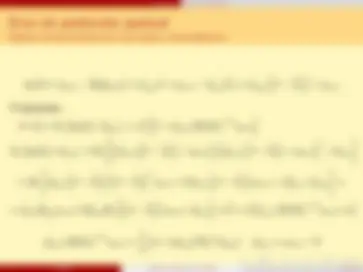

Eficiencia del estimador MCO

Demostración

β ̂ MCO^ = At^ Y , At^ = ( X t^ X )

− 1 X t

Sea otro estimador cualquiera, lineal y condicionalmente insesgado ⇒

β =

t Y

Sea D =

β =

t Y =

t ( X β + U ) =

t X β +

t U = A

t X β + D

t X β +

t U = β + D

t X β +

t U

β = E [ β ˜ X ] = β + D t X β + A ˜ t E [ U X ] = β + D t X β ⇒ D t X = 0 ⇒ β ˜ = β + ˜ A t U

˜ β X

t UU t (^) ˜ A X ] = ˜ A t σ 2 u In A ˜ = σ 2 u

˜ At^ A ˜

A^ ˜ t^ A ˜ = ( A + D ) t^ ( A + D ) = At^ A + Dt^ A + At^ D + Dt^ D =

t X )

− 1 X t X ( X t X )

− 1

− 1

− 1 X t D + D t D = ( X t X )

− 1

˜ β X

= σ 2 u

t X )

− 1

t D = Σ ̂ βMCO^ X

t D ⇒ Σ ˜ β X

β X

= σ 2 u

t D

Dicha diferencia es semidefinida positiva, puesto que D

t D lo es (q.e.d.)

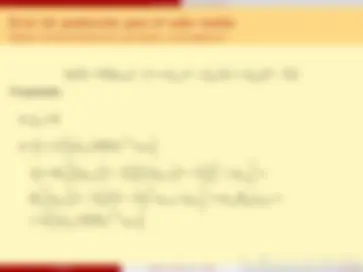

La hipótesis de normalidad

Consecuencias

A5: ui x t i sigue una distribución Normal

(A2+A4+A5) ⇒ ui x t i

d v iid N

0 , σ 2 u

d v N

(^0) n, σ 2 u In

No es necesaria para la eficiencia del estimador MCO

Si se cumple:

β ̂ MCO^ X

d v N

β, Σ ̂ βMCO^ X

Σ ̂ βMCO^ X

= σ

2 u ( X^

t X )

− 1 ⇒

⇒ ̂ β

MCO i X^

d v N

βi , σ

2 ̂ βi

σ

2 ̂ βi

= σ

2 u

( X

t X )

− 1

ii

, ̂ σ

2 ̂ βi

= ̂ σ

2 u

( X

t X )

− 1

ii

d v N

(^0) n, Σ ̂ UMCO^ X

Σ ̂ UMCO^ X

= σ 2 u MX^ ,^ M^ =^ In^ −^ X^ ( X^

t X )

− 1 X t

U ̂ t^ U ̂

σ 2 u

=

U t MU

σ 2 u

d v χ

2 n −( k + 1 )

Para saber si es una hipótesis razonable en nuestros análisis, estudiaremos la

serie de residuos obtenida en la estimación MCO

Intervalos de confianza para los parámetros

(^1) Eficiencia del estimador MCO

2 La hipótesis de normalidad

(^3) Intervalos de confianza para los parámetros

(^4) Contrastes de hipótesis sobre los parámetros

Hipótesis individuales

Restricciones lineales

5 El Modelo Restringido

(^6) Predicción

Cálculo de la predicción

Error de predicción

Intervalo de confianza para la predicción

Evaluación y combinación de predicciones

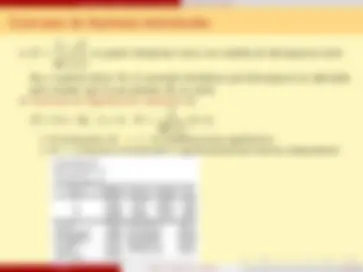

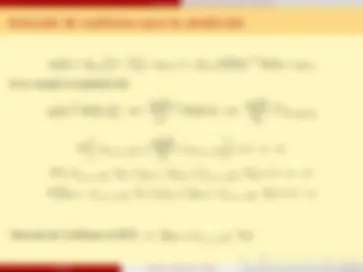

Intervalos de confianza para los parámetros

σ ̂ βi

es habitualmente desconocido ⇒ ti =

β

MCO i −^ βi

σ ̂ ̂ βi

β MCO i

d v tn −( k + 1 )

tn −( k + 1 ) =

χ

2 n −( k + 1 )

n − ( k + 1 )

d v

β

MCO i −^ βi

σ ̂ βi √ √ √ √ √̂

t (^) ̂ U

σ^2 u n − ( k + 1 )

β

MCO i − βi √

σ 2 u

t X )

− 1

ii √ √ √ √ √

( n − ( k + 1 ))̂ σ

2 u

σ 2 u n − ( k + 1 )

β

MCO i −^ βi √̂

σ 2 u

t X )

− 1

ii

β

MCO i −^ βi

̂ σ ̂ βi

− tn −( k + 1 ) , α 2 ≤ ti ≤ tn −( k + 1 ) , α 2

= 1 − α ⇒

βi − t n −( k + 1 ) ,^

α 2

· ̂ σ β ̂ i

≤ βi ≤

βi + t n −( k + 1 ) ,^

α 2

· σ ̂ ̂ βi

= 1 − α ⇒

βi ± t n −( k + 1 ) ,^

α 2

· ̂ σ ̂ βi

Contrastes de hipótesis sobre los parámetros

(^1) Eficiencia del estimador MCO

2 La hipótesis de normalidad

(^3) Intervalos de confianza para los parámetros

(^4) Contrastes de hipótesis sobre los parámetros

Hipótesis individuales

Restricciones lineales

5 El Modelo Restringido

(^6) Predicción

Cálculo de la predicción

Error de predicción

Intervalo de confianza para la predicción

Evaluación y combinación de predicciones

Contrastes de hipótesis sobre los parámetros Hipótesis individuales

Alternativas para realizar el contraste:

Valor crítico: Dado α rechazamos H 0 si | t

0 i | ≥^ tn −( k + 1 ) ,^

α 2

Intervalo de confianza: Dado α rechazamos H 0 si

β 0 i

βi ± t n −( k + 1 ) ,^

α 2

βi

p-valor: p = P

| t n −( k + 1 ) | > | t 0 i

Es la probabilidad de obtener un valor del estadístico al menos tan adverso

para la nula como el realmente calculado a partir de nuestros datos,

suponiendo que la hipótesis nula es verdadera.

Es el nivel de significación más pequeño al que rechazaríamos H 0 a la vista de

nuestros datos.

Rechazamos si p < α

El p-valor proporciona una medida de la contundencia con la que se rechaza

H 0 a la vista de nuestros datos.

Contrastes de hipótesis sobre los parámetros Hipótesis individuales

t 0 i

βi − β 0 i

βi

) (^) se puede interpretar como una medida de discrepancia entre

H 0 y nuestros datos. En el contraste decidimos qué discrepancia es admisible

para aceptar que lo que plantea H 0 es cierto.

Contraste de Significación individual: Si

β 0 i = 0 ⇒ H 0 : βi = 0 t 0 i

βi

βi )

(≡ ti )

Si rechazamos H 0 ⇒ xi es estadísticamente significativa

Si i = 0 estamos contrastando la significatividad del término independiente

Contrastes de hipótesis sobre los parámetros Restricciones lineales

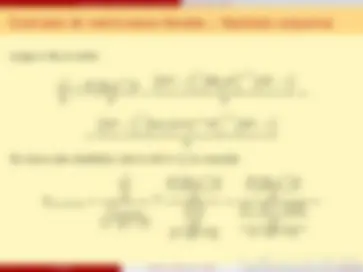

Sea el modelo: yi = β 0 + β 1 xi 1 + β 2 xi 2 + β 3 xi 3 + β 4 x

2 i 3

¿Tiene x 3 poder explicativo significativo sobre y?

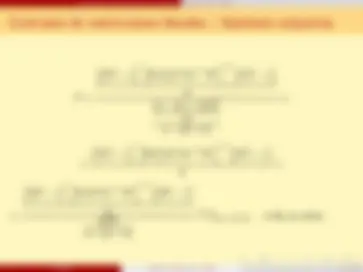

Contrastes de hipótesis sobre los parámetros Restricciones lineales

Sea el modelo: yi = β 0 + β 1 xi 1 + β 2 xi 2 + β 3 xi 3 + β 4 x

2 i 3

¿Tiene x 3 poder explicativo significativo sobre y? ⇒ H 0 :

β 3 = 0

β 4 = 0

¿Es el efecto de x 2 sobre y el mismo que el de x 1?

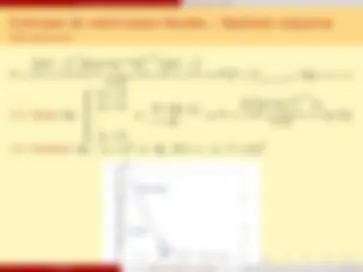

Contrastes de hipótesis sobre los parámetros Restricciones lineales

Sea el modelo: yi = β 0 + β 1 xi 1 + β 2 xi 2 + β 3 xi 3 + β 4 x

2 i 3

¿Tiene x 3 poder explicativo significativo sobre y? ⇒ H 0 :

β 3 = 0

β 4 = 0

¿Es el efecto de x 2 sobre y el mismo que el de x 1? ⇒ H 0 : β 2 = β 1

Contrastes de hipótesis sobre los parámetros Restricciones lineales

Sea el modelo: yi = β 0 + β 1 xi 1 + β 2 xi 2 + β 3 xi 3 + β 4 x

2 i 3

¿Tiene x 3 poder explicativo significativo sobre y? ⇒ H 0 :

β 3 = 0

β 4 = 0

¿Es el efecto de x 2 sobre y el mismo que el de x 1? ⇒ H 0 : β 2 = β 1

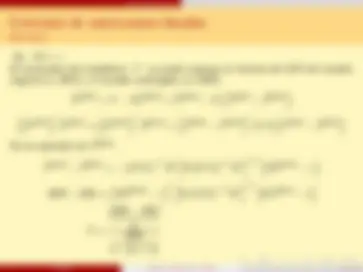

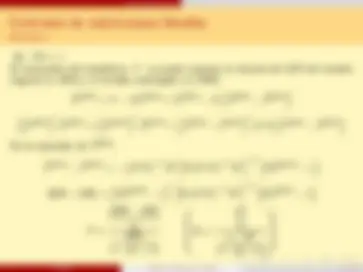

H 0 : Rβ = r

R ∈ M q x ( k + 1 ) , r ( R ) = q

r ∈ M q x 1